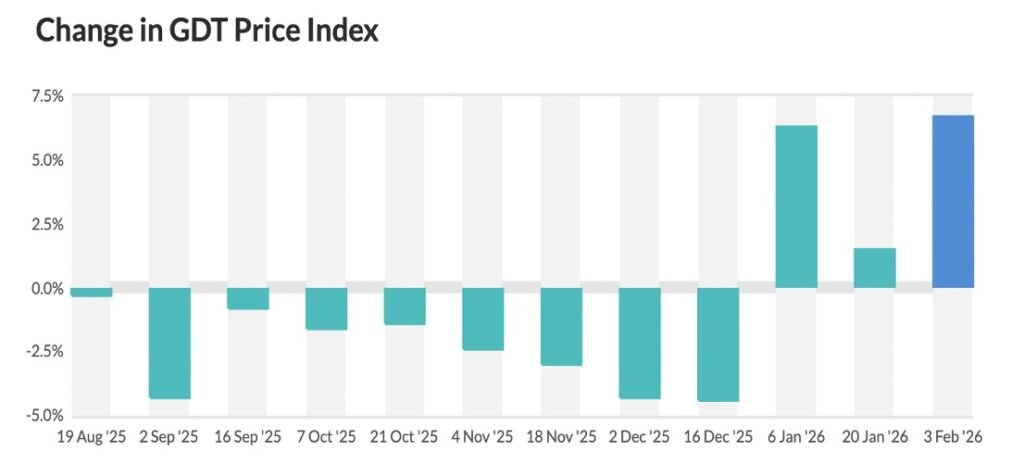

في تناقض مفاجئ مع ضعف أسعار الحليب العالمية وتخمة المخزون التي شوهدت في أواخر عام 2025، حقق مزاد التجارة العالمية للألبان (GDT) الذي عقد في 3 فبراير 2026 نتيجة إيجابية قوية ، حيث ارتفعت أسعار سلع الألبان عبر فئات المنتجات الرئيسية. وردد النبرة العامة للحدث ثقة السوق التي لم تشهدها منذ أوائل عام 2025.

وفقًا لتقارير السوق الأولية، سجلت كل فئة من فئات المنتجات زيادات في الأسعار ، مع ارتفاع مسحوق الحليب كامل الدسم بنحو 5.3٪ إلى حوالي 3614 دولارًا أمريكيًا للطن، وارتفاع مسحوق الحليب منزوع الدسم بنسبة 10.6٪ تقريبًا إلى حوالي 2874 دولارًا أمريكيًا للطن) ، وسجل الزبدة مكاسب قوية بنسبة 8.8٪ تقريبًا إلى حوالي 5773 دولارًا أمريكيًا للطن. وشهدت الدهون والمساحيق الرئيسية الأخرى مثل مسحوق لبن الزبدة (بزيادة 6.4٪ تقريبًا) ودهن الحليب اللامائي (AMF بزيادة 5٪ تقريبًا) أيضًا مكاسب قوية، مما يؤكد اهتمام المشترين الواسع النطاق في هذا المزاد.

تتبع نتائج GDT الأقوى اتجاهًا للتعافي بدأ في يناير 2026 ، عندما ارتفع مؤشر الأسعار للمرة الأولى بعد انخفاض طويل، واستمر في مزاد منتصف يناير بمكاسب متواضعة عبر منتجات دهون الحليب والمساحيق.

لماذا ارتفعت الأسعار على الرغم من العرض العالمي المفرط

هذا الارتداد ملحوظ بالنظر إلى خلفية العرض المفرط والطلب الضعيف اللذين ضغطا على الأسعار في أواخر عام 2025: ظل إنتاج الحليب العالمي مرتفعًا في جميع مناطق التصدير الرئيسية وكان مؤشر GDT في مسار هبوطي حيث أحجم المشترون وسط مخزونات وفيرة.

يشير المحللون إلى عدة أسباب لقوة الأسعار المتجددة في هذا البيع في أوائل فبراير:

تشديد العرض الموسمي في كبار المصدرين في نصف الكرة الجنوبي مع انتهاء مراحل الإنتاج القصوى، مما يقلل من التوافر الفوري.

ظهور جيوب متجددة من الطلب من المناطق التي أوقفت المشتريات خلال تعديلات أواخر عام 2025 – خاصة في أجزاء من آسيا والشرق الأوسط التي تسعى إلى تجديد المخزونات قبل دورات الاستهلاك الموسمية.

تحول محتمل في سلوك المشتري نحو تأمين التغطية لفترات التسليم اللاحقة حيث يقوم المشاركون في السوق بتقييم استقرار العرض حتى منتصف عام 2026.

يبدو أن هذا المزيج قد دعم نشاط المزايدة عبر فئات المساحيق والدهون، متجاوزًا الضغط طويل الأجل من المخزونات المتضخمة على مستوى العالم.

إشارات جانب الطلب والأسواق الناشئة

على الرغم من أن الطلب العالمي الإجمالي على منتجات الألبان كان ضعيفًا – خاصة في أسواق مثل الصين حيث تباطأ نمو الاستهلاك مقارنة بالإنتاج – يواصل المشترون في شمال آسيا والشرق الأوسط المشاركة بنشاط في مزادات السلع، مما ساهم على الأرجح في المشاركة القوية التي لوحظت في حدث GDT هذا. يشير هذا إلى أنه في حين أن محركات الطلب التقليدية لا تزال ضعيفة، فإن جيوب الطلب الإقليمية تظهر كمشترين مؤثرين

قد تساهم أيضًا الأسواق ذات الدخل المرتفع التي تدمج منتجات الألبان بشكل متزايد في قطاعات الخدمات الغذائية والتغذية (على سبيل المثال، المنتجات الغنية بالبروتين، والتغذية المدعمة) في الدعم الأساسي لاكتشاف الأسعار على مستوى المزاد.

توقعات قصيرة الأجل (2-3 أشهر قادمة)

بالنظر إلى المستقبل:

فبراير – مارس 2026: مع استمرار المخزونات الكبيرة ولكن اتساع مشاركة المشترين، قد تستقر أسعار منتجات الألبان عند مستويات مرتفعة نسبيًا مقارنة بأسعار أواخر عام 2025 المنخفضة، خاصة بالنسبة لمسحوق الحليب كامل الدسم ومسحوق الحليب منزوع الدسم، والتي تكون حساسة لطلب التجديد. قد يستمر الاعتدال الموسمي في العرض في المنتجين الجنوبيين في دعم هذا الاتجاه.

أبريل – مايو 2026: إذا بدأ العرض في النمو مرة أخرى مع بداية ذروة الإنتاج في نصف الكرة الشمالي بينما لا يتسارع الطلب بشكل كافٍ، فقد تضعف الزخم السعري مرة أخرى في وقت لاحق من الربيع، على الرغم من أنه ليس بالضرورة العودة إلى الانخفاضات الحادة التي شوهدت في أواخر عام 2025.

باختصار، يعكس ارتفاع GDT في أوائل فبراير تصحيحًا للسوق بدلاً من ضغط هيكلي في العرض – يبدو أن المشترين على استعداد لدفع أسعار أعلى توقعًا لتحقيق التوازن بين المخزون الوفير واحتياجات الطلب الموسمية المستمرة. سيكون الرصد المستمر لطلب الاستيراد في شمال آسيا والشرق الأوسط هو المفتاح للحفاظ على مسار السعر الجديد هذا إلى ما بعد المدى القصير.

المصدر: DAirynews7x7 4 فبراير 2026 GDT ومصادر أخرى

اسحب للمتابعة

المقالة السابقة