مقتطف:

المحتوى:شهد هذا الأسبوع نشاطًا أكبر في سوق الألبان مقارنة بالأسبوع السابق، حيث تم إجراء المزيد من الصفقات لجميع منتجات CME على مدار الأسبوع. بعد أسبوع مضطرب في الولايات المتحدة، تستعد أسواق الألبان العالمية لنهاية العام. في الوقت الحالي، يؤدي ذلك إلى رفع أسعار الحليب ومسحوق مصل اللبن، حيث أن معظم الطلب يأتي من التصدير.

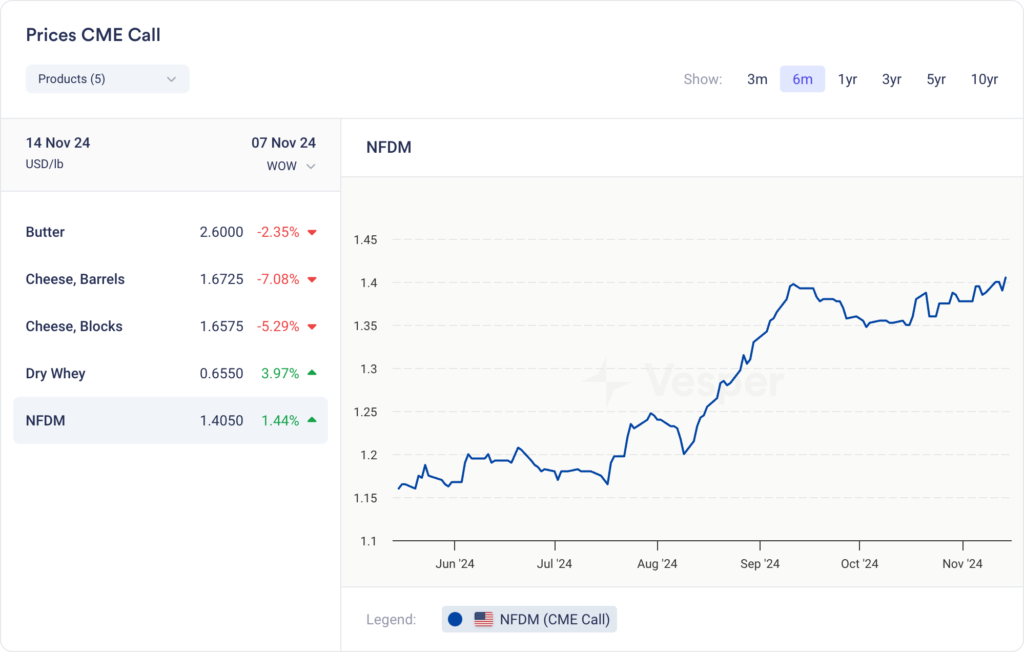

خسرت الزبدة والجبن أكثر هذا الأسبوع، حيث لم تعد هناك حاجة مباشرة للتخزين. مع إنتاج دهون الحليب عند مستويات مرتفعة تاريخيًا ومن المتوقع أن تتحسن فقط، يبدو الانتظار هو استراتيجية الشراء الأفضل. خاصة وأن قدرة إنتاج الجبن يجب أن تزداد.

لا تزال أسعار مصل اللبن الجاف في ارتفاع حيث يفضل إنتاج مركز بروتين مصل اللبن (WPC) على مصل اللبن الجاف، والطلب العالمي جيد نسبيًا. اليوم، تبلغ العلاوة مقارنة بـ SWP الأوروبي بالفعل 0.17 دولارًا أمريكيًا للرطل.

يجني NFDM فوائد هذا الطلب المتزايد. الطلب الآسيوي على مساحيق الحليب أعلى من الأشهر السابقة، حيث يحتاجون إلى تعويض وارداتهم المنخفضة نسبيًا على مدار الـ 13-14 شهرًا الماضية.

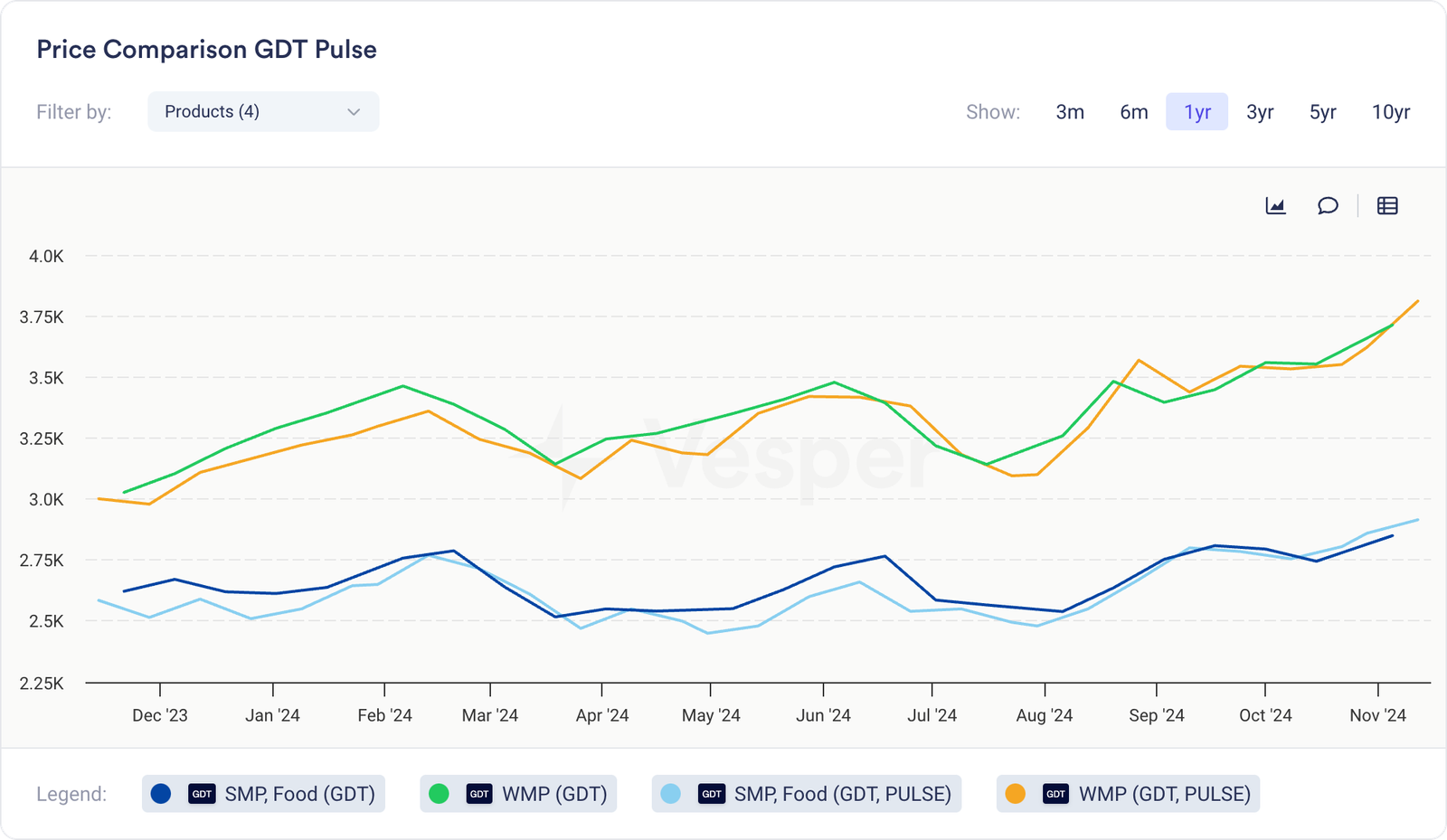

الاستنتاج: ما الذي كان يدفع أسعار مسحوق الحليب الأوقيانوسي إلى الارتفاع؟

أكد حدث GDT Pulse لهذا الأسبوع أن الأسعار الأوقيانوسية تتداول في ارتفاع مستمر. منذ أدنى نقطة لها في أغسطس، عندما شكك الكثيرون في قوة أسواق مسحوق الحليب الأوقيانوسية، ارتفعت أسعار WMP و SMP بما يقرب من +20٪. كانت أسعار حدث GDT Pulse لهذا الأسبوع 2915 دولارًا أمريكيًا للطن المتري لـ SMP، حرارة متوسطة و 3800 دولارًا أمريكيًا للطن المتري لـ WMP، منتظم.

في النهاية، يتم العثور على الإجابة إما على جانب العرض أو الطلب في السوق الأوقيانوسية. مع وصول أحدث مستويات إنتاج الحليب والمواد الصلبة للحليب لشهر سبتمبر لنيوزيلندا إلى +4.12٪ للحليب و +5.16٪ (؟!) للمواد الصلبة للحليب، يمكننا أن نفترض أنه ليس جانب العرض هو الذي يدفع سوق مسحوق الحليب الأوقيانوسي إلى الارتفاع.

أظهرت الصين والشرق الأوسط والعديد من دول جنوب شرق آسيا شهية متزايدة لمساحيق الحليب في GDT على مدار الأشهر الثلاثة الماضية. نظرًا لوجود تدفق كبير من صفقات المنتجات خارج مزادات Global Dairy Trade، فإننا نتوقع أن تكون واردات الربع الرابع من هذه البلدان أعلى من الأشهر السابقة. عدم وجود مخزون قبل عيد الميلاد، ورأس السنة الصينية، وبدء شهر رمضان ليس خيارًا.

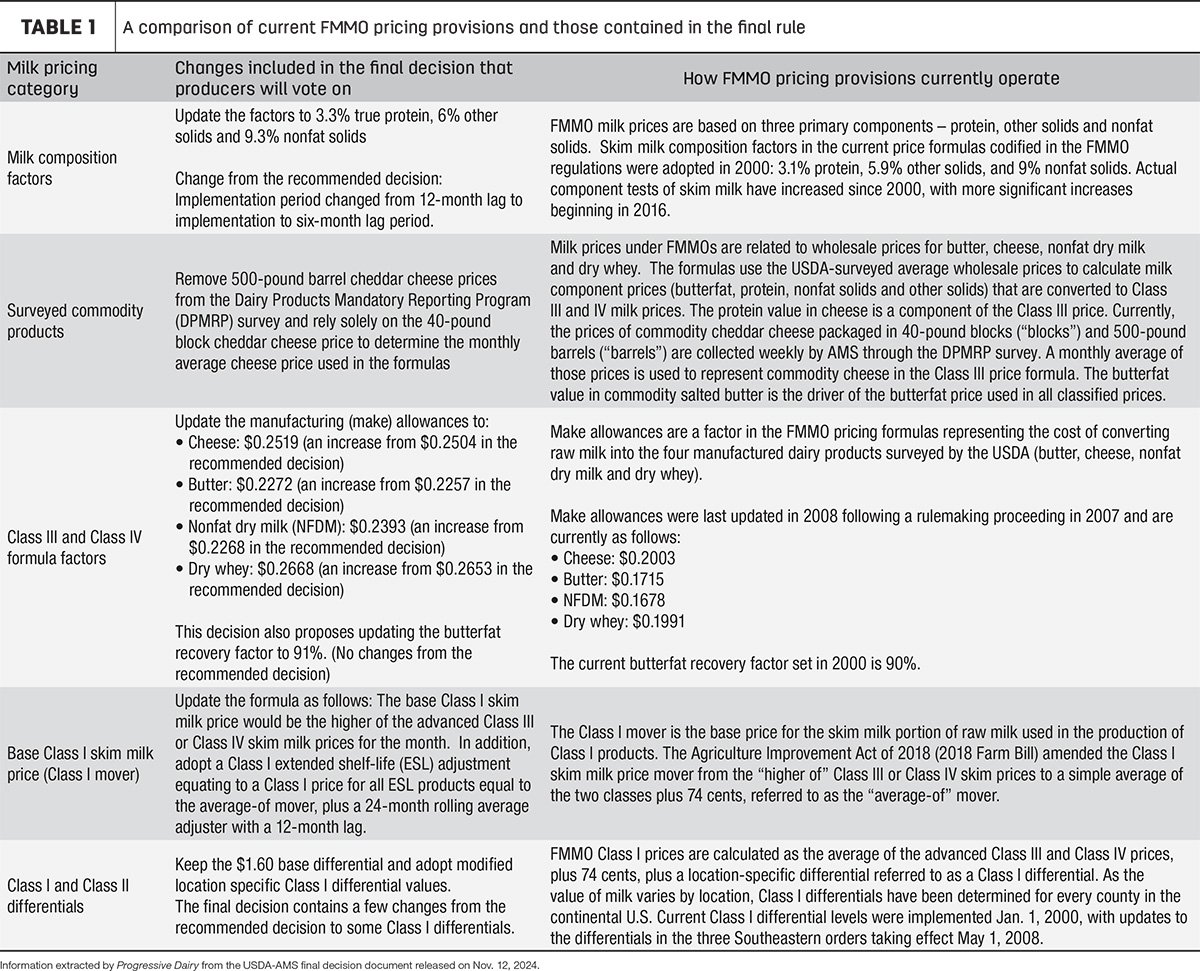

FMMO: القرار النهائي سيتم التصويت عليه قبل نهاية العام

أصدرت وزارة الزراعة الأمريكية قرارها النهائي بشأن التغييرات على أمر تسويق الحليب الفيدرالي، والذي سيتم التصويت عليه الآن في استفتاء يعقد قبل نهاية هذا العام. أجرت وزارة الزراعة الأمريكية بعض التعديلات الطفيفة بناءً على جميع التعليقات التي تلقتها بشأن قرارها الموصى به الأولي في يوليو.

نظرًا لأن FMMO لديها العديد من العناصر المتحركة (ربما عدد قليل جدًا)، فمن الصعب تتبعها في وقت واحد. [أنشأت AgProud نظرة عامة](https://www.agproud.com/articles/60645-fmmo-modernization-usda-releases-final-decision-goes-to-producer-referendum) على جميع التغييرات على FMMO أدناه.

نعتقد أن زيادة محتوى البروتين الأساسي في الحليب، واستبعاد كتل الشيدر التي تزن 500 رطل من المنهجية، وزيادة تكاليف الإنتاج كلها منطقية. بالنسبة للاثنين الأخيرين، أعتقد أننا بحاجة إلى استدعاء خبير في سوق الحليب الأمريكي لتوضيح التفاصيل.

ما نقرأه هذا الأسبوع

12 نوفمبر 24

[قدمت WASDE هذا الأسبوع](https://www.usda.gov/oce/commodity/wasde/wasde1124.pdf) توقعات الإنتاج والاستيراد والتصدير لبقية عام 2024 و 2025. بالنسبة لعام 2024، تمت زيادة توقعات إنتاج الحليب بمقدار 0.2 مليار رطل إلى 226 مليار رطل. يتم تعويض أحجام القطيع المنخفضة من خلال الغلات المرتفعة ولكنها لا تزال تؤدي إلى خسارة سنوية في إنتاج الحليب تبلغ 0.4 مليار رطل. لم يتغير توقع إنتاج الحليب لعام 2025 ولكنه لا يزال يظهر نموًا عند 227.7 مليار رطل في العام المقبل.

من حيث السعر، هناك بعض التغييرات المتوقعة في العام المقبل. من المتوقع أن تنخفض أسعار الزبدة عن مستوياتها المرتفعة هذا العام بينما يجب أن يستفيد مسحوق الحليب الخالي من الدسم ومصل اللبن الجاف من تحسن الطلب العالمي. من المحتمل أن يكون الجبن عالقًا في المنتصف.

11 نوفمبر 24

وصل هامش برنامج تغطية هوامش الألبان (DMC) إلى مستوى قياسي بلغ 15.57 دولارًا أمريكيًا/سنت في سبتمبر، مسجلاً أعلى مستوى منذ إنشائه في عام 2015. كان هذا مدفوعًا بزيادة قدرها 1.90 دولارًا أمريكيًا/سنت في سعر الحليب بالكامل إلى 25.50 دولارًا أمريكيًا/سنت، بينما ظلت تكاليف الأعلاف ثابتة تقريبًا مع زيادة قدرها 0.05 دولارًا أمريكيًا/سنت فقط. تشير توقعات العقود الآجلة إلى أن هامش DMC سيستقر عند حوالي 12 دولارًا أمريكيًا/سنت لعام 2024، مما يشير إلى العودة إلى المستويات الأكثر نموذجية. تسلط الزيادة الأخيرة الضوء على فترة من الربحية، لكن التقلبات تظل اعتبارًا رئيسيًا لمُنتجي الألبان.