تعلمنا كلمة جديدة هنا الأسبوع الماضي: VUCA. وهي اختصار يشير إلى المواقف المتقلبة وغير المؤكدة والمعقدة والغامضة. بالتركيز على الولايات المتحدة، يمكننا بالتأكيد القول إن الأسواق المالية تحولت إلى بيئة VUCA. في الوقت نفسه، نقوم برفع السرعة فيما يتعلق بالمعلومات، مما يضيف طبقة من التعقيد إلى المزيج. في عام 2020، تم اقتراح تغيير VUCA إلى VUCCA، مع إضافة “C” تشبه الفوضى. ندرك الآن السبب.

أسواق الألبان الأمريكية ليست محصنة ضد حالة عدم اليقين غير المسبوقة في عالم اليوم، ولكنها تنجم في النهاية عن توازن العرض والطلب الأساسي على المدى الطويل. لذا، بينما نحاول أن نكون موضوعيين قدر الإمكان، فقد شهدنا أسبوعًا قويًا للغاية في أسواق الألبان الأمريكية.

تم تعزيز أسعار الزبدة بمقدار 0.16 دولارًا أمريكيًا للرطل بسبب مستويات التخزين البارد المخيبة للآمال التي تم نشرها يوم الجمعة الماضي، والتي يبدو أنها تم تسعيرها بالفعل في أسواق الجبن خلال الأسابيع القليلة الماضية. المزيد عن ذلك لاحقًا!

كما كان لدى NFDM ومصل اللبن المجفف الريح في أشرعتهم. هذا الأسبوع، رأينا أن انخفاض قيمة الدولار نسبيًا وعلامات المحادثات التجارية فضلت الصادرات الأمريكية من الألبان، مما أدى إلى رفع أسعار مصل اللبن المجفف وغير الدهني المعتمد على التصدير. ومع ذلك، هذا هو المكان الذي تدخل فيه بيئة VUCCA. إذا كانت سوقك مدفوعة بأسعار صرف العملات المواتية والتقدم في المحادثات التجارية، فأنت في طريقك إلى رحلة محفوفة بالمخاطر.

التخزين البارد: زبدة أقل وجبن أقل

بناءً على الإنتاج المرتفع للغاية من الحليب ودهون الحليب ووفرة القشدة الرخيصة داخل أسواق الألبان الأمريكية، كان من المتوقع أن تكون مخزونات الزبدة الأمريكية مرتفعة. لقد تغلبنا على أرقام العام الماضي في يناير وفبراير ومارس، فلماذا لا نفعل ذلك في أبريل؟

ومن المثير للاهتمام أننا لم نشهد نموًا على أساس سنوي في مخزونات الزبدة في أبريل من هذا العام. نمت المخزونات على أساس شهري، كما هو الحال دائمًا. ولكن لماذا لم تنمو على أساس سنوي؟ نحن مدينون لك بالإجابة الدقيقة على ذلك، حيث لم ترد سوى مستويات المخزون في الوقت الحالي. يشير إنتاج الحليب في أبريل إلى أنه كان هناك الكثير من الحليب ودهون الحليب المتاحة، لذلك إما أنه تم إنتاجه في شيء آخر غير الزبدة أو تم استهلاكه بوتيرة لا تصدق خلال عيد الفصح.

على جبهة الجبن، لم يتغير الكثير. كان هناك جبن أقل مما كان متوقعًا، ولكن هذا بالفعل ما توقعته سوق الجبن الأمريكية في الأسابيع السابقة. كان التوفر يتضاءل بسرعة، بينما كان العديد من المشترين يأملون في المزيد. شيء شوهد في كل من أوروبا والولايات المتحدة.

التعريفات: غموض قانوني؟

كان من المفترض دائمًا أن يكون هذا المنشور الإخباري منشورًا يركز على الألبان، كما اعتدت أن تتوقع في الأشهر الماضية. لقد أضفنا المزيد من التركيز على التعريفات، ولكن مع تطورات تتحرك بالسرعة التي تحركت بها هذا الأسبوع، فإن أي شيء نكتبه عن التعريفات يعرضنا لخطر التقادم بحلول وقت النشر.

بينغ بونغ قانوني: موقف تفاوضي أضعف؟

أصدرت محكمة التجارة الدولية الأمريكية يوم الأربعاء حكمًا بأن الرئيس ترامب يفتقر إلى السلطة لاستخدام تشريعات الطوارئ الاقتصادية للتعريفات العالمية. وشهد يوم الخميس محكمة استئناف فيدرالية توقف هذا الحكم، واستعادة سلطة الحكومة في تحصيل التعريفات في انتظار (حتمًا؟) حكم المحكمة العليا.

بالنسبة لإدارة منخرطة بعمق في مفاوضات مكثفة، فإن لعبة بينغ بونغ القانونية هذه لا تعزز الموقف الأمريكي على أي طاولة للمفاوضات. إن الدورة المستمرة لفرض التعريفات والتراجع عنها والتحذير منها ورفعها قد جعلت الأسواق العالمية في حالة من التوتر. يبدو أن التقلبات وعدم اليقين الناتجين يفيدان في المقام الأول شركات التداول عالية التردد والخوارزمية التي تستفيد من تقلبات الأسعار اليومية. العرض أ: أفادت Citadel Securities عن نمو أرباح بنسبة 70٪ في الربع الأول، وهو مؤشر واضح على اضطراب السوق.

خطر الانتقام مقابل حماية الواردات

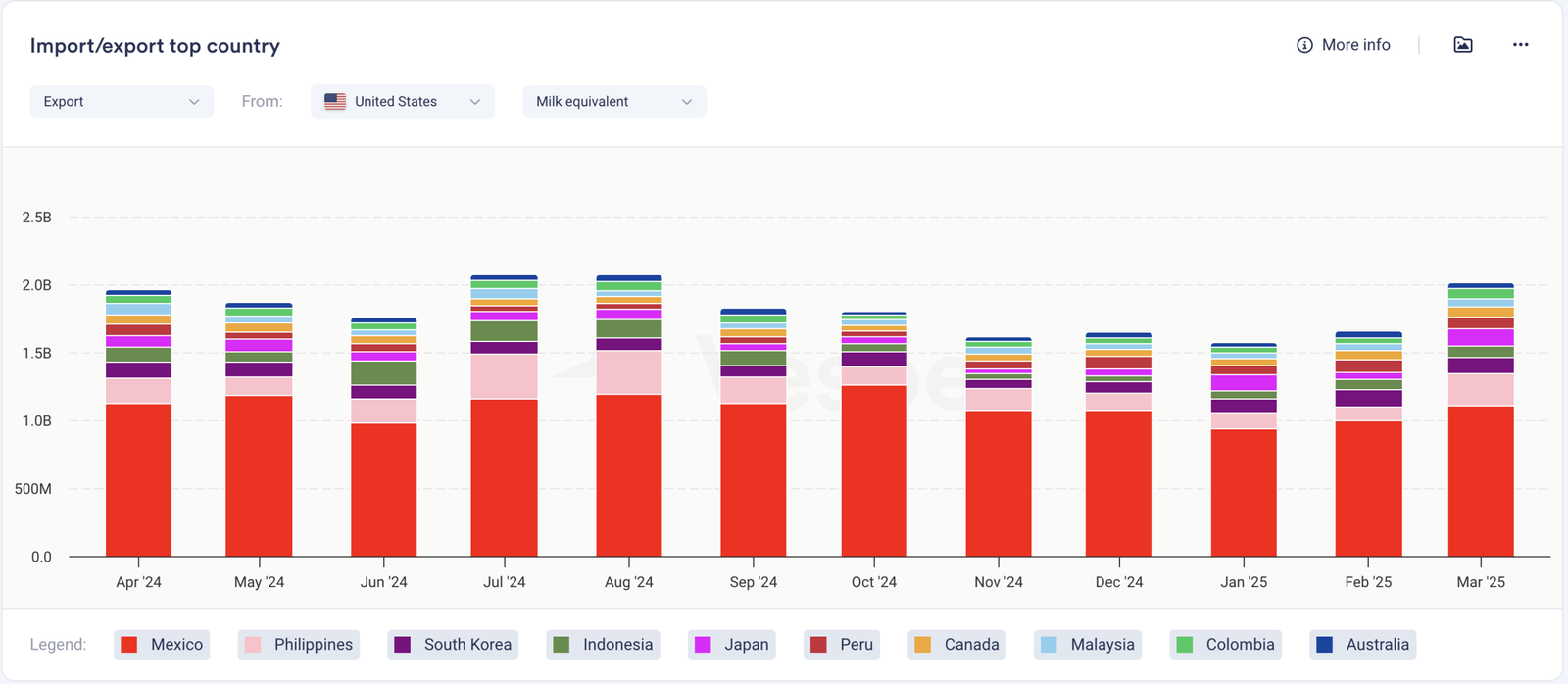

يوضح الرسم البياني الصادرات الأمريكية من الألبان من حيث ما يعادل الحليب على مدار العام الماضي، ويكشف عن تسلسل هرمي واضح للعلاقات الهامة. تهيمن المكسيك باعتبارها أكبر مشتر، حيث تمثل باستمرار ما يقرب من نصف إجمالي الصادرات الأمريكية من الألبان من حيث ما يعادل الحليب. تكتمل الفلبين وكوريا الجنوبية وإندونيسيا المراكز الأربعة الأولى، حيث تمثل اليابان وبيرو وكندا أيضًا أحجامًا كبيرة. لاحظ أن هذا الحساب يستبعد مصل اللبن، مما يفسر غياب الصين من الرسم البياني على الرغم من كونها مشترًا رئيسيًا لمنتجات مصل اللبن الأمريكية.

ما هو جدير بالملاحظة هو مزيج الأسواق الممثلة: في حين أن القرب الجغرافي للمكسيك والبنية التحتية التجارية الراسخة يوفران بعض العزل من الاضطرابات المحتملة، فإن وجهات آسيا والمحيط الهادئ – الفلبين وكوريا الجنوبية وإندونيسيا واليابان – تمثل أسواقًا يمكن للموردين البديلين أن يتدخلوا فيها بسهولة أكبر.

يعرض هذا الرسم البياني بشكل أساسي من تفضل الألبان الأمريكية عدم خسارتهم كأصدقاء – أو بتعبير أدق، كمنافذ ألبان موثوقة. السؤال هو كيف ستوازن المفاوضات التجارية على مدار الأسابيع المقبلة بين الحماية المحلية والحفاظ على علاقات التصدير هذه. تبدو الصفقات القوية، مع تعريفات محدودة (أو ربما حتى معدومة)، هي الأكثر إرضاءً.

📖 ما قرأناه هذا الأسبوع

انخفاض إنتاج الحليب في الصين حيث تكافح صناعة الألبان لمواكبة الأذواق المتغيرة

yicaiglobal.com, 29 May ‘25

انخفض إنتاج الحليب السائل في الصين بنسبة 2.8 في المائة العام الماضي عن العام السابق ليصل إلى 27.4 مليون طن إجمالاً، وفقًا لبيانات من جمعية صناعة الألبان الصينية. قبل ذلك، كان الإنتاج ينمو بأكثر من 2 في المائة سنويًا على مدار السنوات الخمس الماضية. يشير المطلعون على الصناعة إلى أن تحول تفضيلات المستهلك تجاوز قدرة الصناعة على التكيف باعتباره المحرك الرئيسي وراء أول انخفاض في الإنتاج منذ خمس سنوات.

استمرار ارتفاع مخزونات الزبدة وسط ارتفاع إنتاج الحليب في كندا

dairynews.today, 29 May ‘25

ارتفعت مخزونات الزبدة الكندية بمقدار 992 طنًا في مارس، لتصل إلى ما مجموعه 40052 طنًا – بزيادة قدرها 6837 طنًا عن نفس الوقت من العام الماضي. أفادت اللجنة الكندية للألبان أن هذا الاتجاه مستمر منذ أغسطس 2024، مدفوعًا بإنتاج الحليب الذي يرتفع بوتيرة أسرع من استهلاك منتجات الألبان. تتوقع CDC استمرار النمو في مستويات المخزون.