مؤتمر ADPI على وشك الانعقاد أخيرًا! كان Feiko يتعرف على شيكاغو منذ بضعة أشهر بالفعل، بينما في طريقهما إلى شيكاغو في هذه اللحظة. نتطلع إلى سماع نتائجهم (ونتائجكم) الأسبوع المقبل!

لحسن الحظ بالنسبة لأولئك الذين لم يتوجهوا إلى شيكاغو، لم يكن هذا الأسبوع يدور فقط حول الاستعدادات لمؤتمر ADPI. لقد رأينا أحجام إنتاج الحليب في نيوزيلندا والولايات المتحدة ومستويات المخزون في الولايات المتحدة التي تم نشرها هذا الأسبوع، بالإضافة إلى بيانات التجارة الصينية والنيوزيلندية لشهر مارس. باختصار: هناك نمو في الكثير من المجالات.

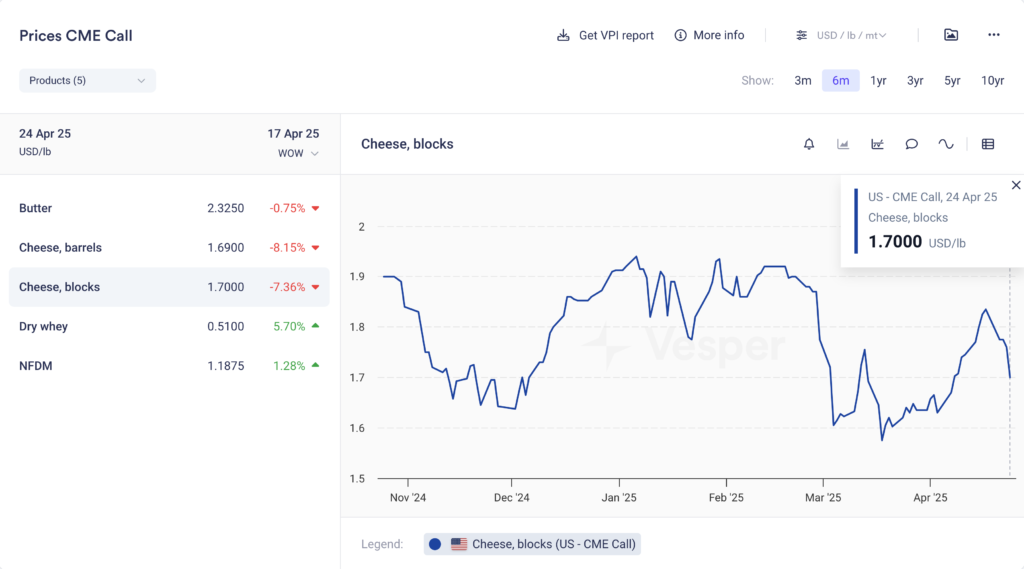

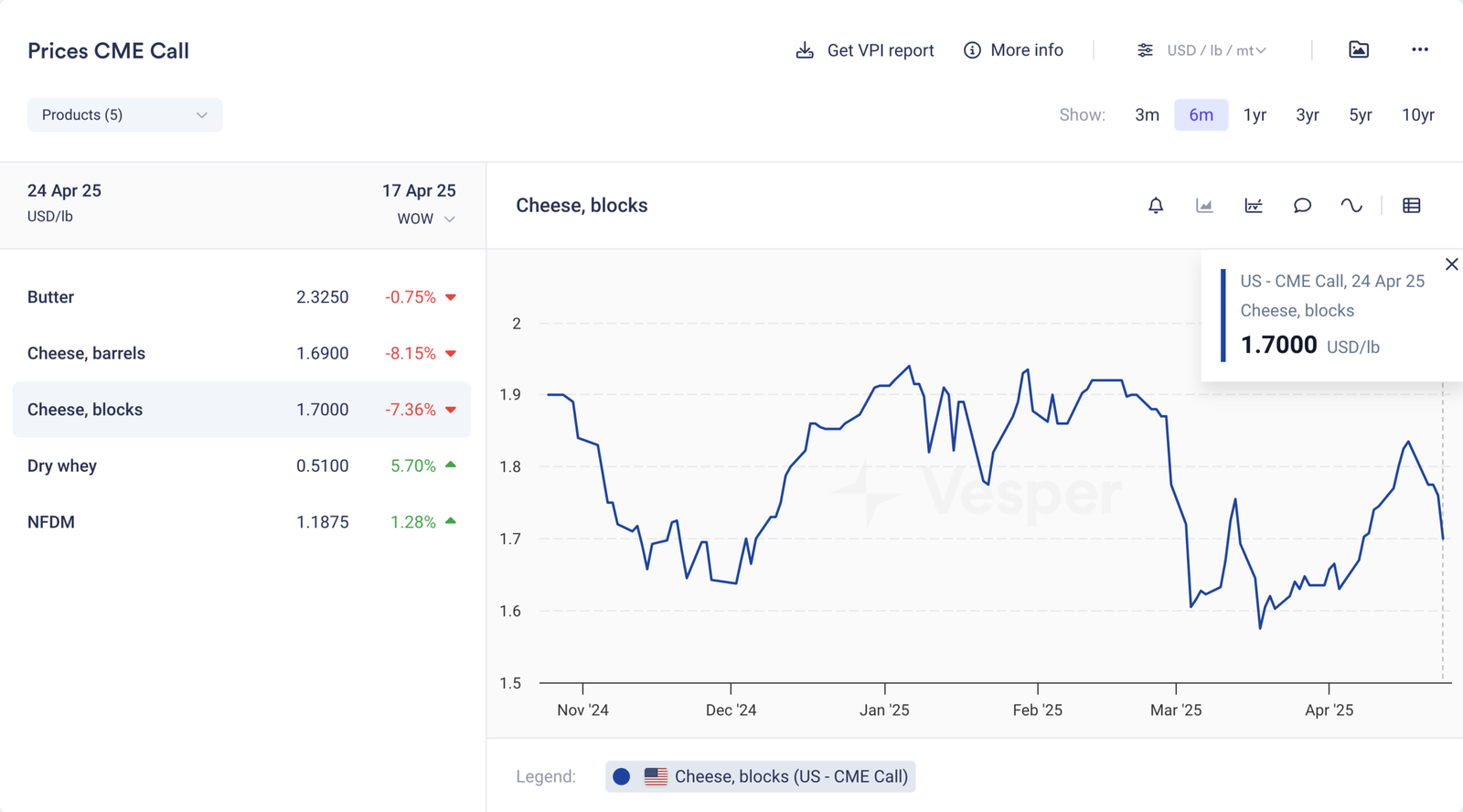

ومن المثير للاهتمام أن أسواق الجبن بدأت في الانخفاض قبل وقت طويل من إصدار أحدث مستويات الإنتاج والمخزون في الولايات المتحدة لشهر مارس. تم القضاء على معظم المكاسب التي تحققت قبل عيد الفصح في غضون أيام، وهو ما تضخم فقط من خلال أرقام إنتاج الحليب القوية التي وردت على مدار الأسبوع.

بالنسبة للزبدة، تحركت الأسعار بشكل جانبي على الرغم من ارتفاع مستويات المخزون بنسبة 4٪ مقارنة بشهر مارس من العام الماضي. ومع ذلك، نظرًا لأننا نتداول حاليًا بأسعار أقل بنسبة -21.65٪ عن أبريل من العام الماضي، فقد تقول إنه تم بالفعل تسعير معظم التوفر الإضافي.

أساسيات الحليب: أحجام جيدة، مواد صلبة أفضل

جميع المزارعين في جميع أنحاء العالم لديهم رافعة واحدة أو أكثر لسحبها عندما يتعلق الأمر بإنتاجهم. سواء كان ذلك بزيادة حجم قطعانهم أو تعظيم إنتاجية أبقارهم، فيمكنهم دائمًا فعل شيء ما عندما تكون الهامش مرتفعًا بدرجة كافية. نحن نرى ذلك في الاتحاد الأوروبي والولايات المتحدة ونيوزيلندا.

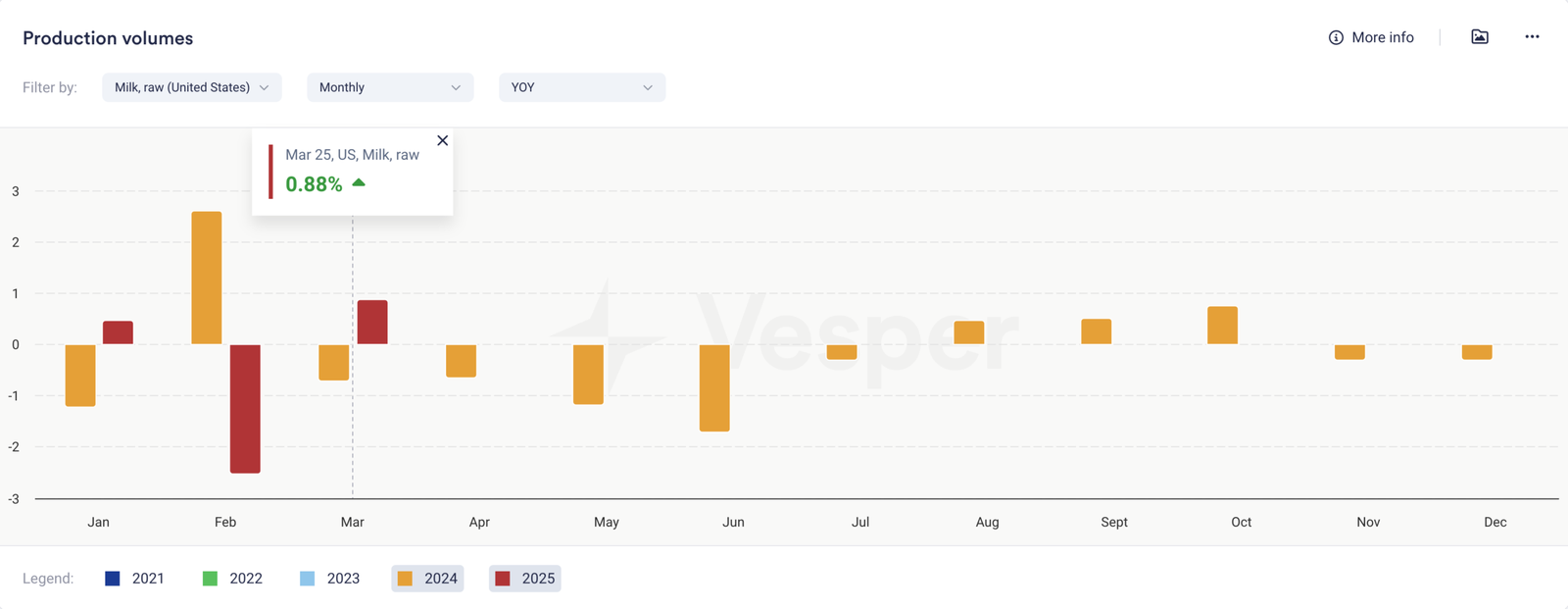

بدءًا بالولايات المتحدة، ارتفعت أرقام إنتاج الحليب لشهر مارس بنسبة 0.88٪ على أساس سنوي. تمت معادلة انخفاض إنتاج الحليب في كاليفورنيا بالعديد من جيوب النمو في أماكن أخرى من البلاد. يشير نمو إنتاج الحليب إلى أن المزارعين كانوا يسحبون هذه الروافع استجابة للهوامش الصحية، وفي حالة الولايات المتحدة، نرى أن المزارعين قد زادوا بشكل كبير من حجم قطعانهم. منذ شهر مارس من العام الماضي، تمت إضافة 57000 بقرة إلى حجم قطيع الألبان، بزيادة قدرها 0.61٪ في الأشهر التسعة الماضية.

فيما يتعلق بحجم الحليب، ربما واجه العائد صعوبة في العثور على مجالات نمو في الأشهر الأخيرة. كان لإنفلونزا الطيور يد قوية في هذا الأمر، ولكن في رأينا، فإن النظر إلى إجمالي حجم الحليب لكل بقرة يظهر صورة غير مكتملة. إن إنتاج المواد الصلبة للحليب هو المكان الذي يوجد فيه النمو الفعلي.

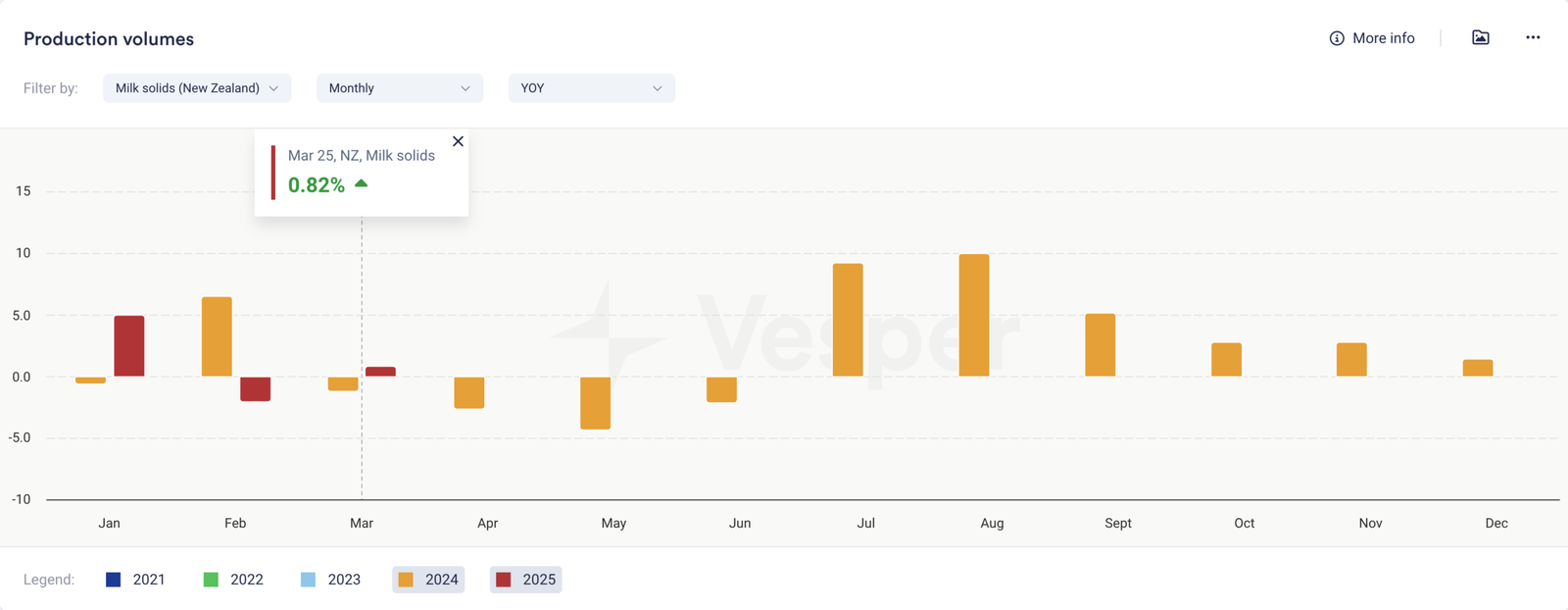

تضيف أرقام إنتاج الحليب المرتفعة في نيوزيلندا لشهر مارس إلى الموسم القوي بشكل لا يصدق 24/25 الذي نشهده. ارتفعت أحجام الحليب بنسبة 0.63٪ على أساس سنوي، بينما ارتفعت المواد الصلبة للحليب بنسبة 0.82٪ مقارنة بشهر مارس 2024. كانت هناك حاجة إلى المزيد من دهون الحليب ومساحيق الحليب في جميع أنحاء العالم، وقد صعد مزارعو الكيوي إلى الساحة لتقديمها. حتى الآن، يبدو أيضًا أننا مستعدون لبداية جيدة جدًا لعام 25/26 أيضًا.

التعريفات الجمركية الأمريكية الصينية: تظهر التأثيرات الأولى في التجارة العالمية للألبان

قد تبدو فرض التعريفات الجمركية والتدابير الانتقامية اللاحقة بين الولايات المتحدة والصين بمثابة قضية ثنائية. ومع ذلك، تعمل التجارة العالمية كنظام معقد ومترابط. لا يتعلق الأمر بمجرد تلبية العرض الإجمالي للطلب؛ بل يشمل سلاسل التوريد المعقدة المحسنة لتحقيق الكفاءة، والمشترين الذين يديرون الهوامش، والحاجة الملحة لحماية العمليات من الاضطرابات.

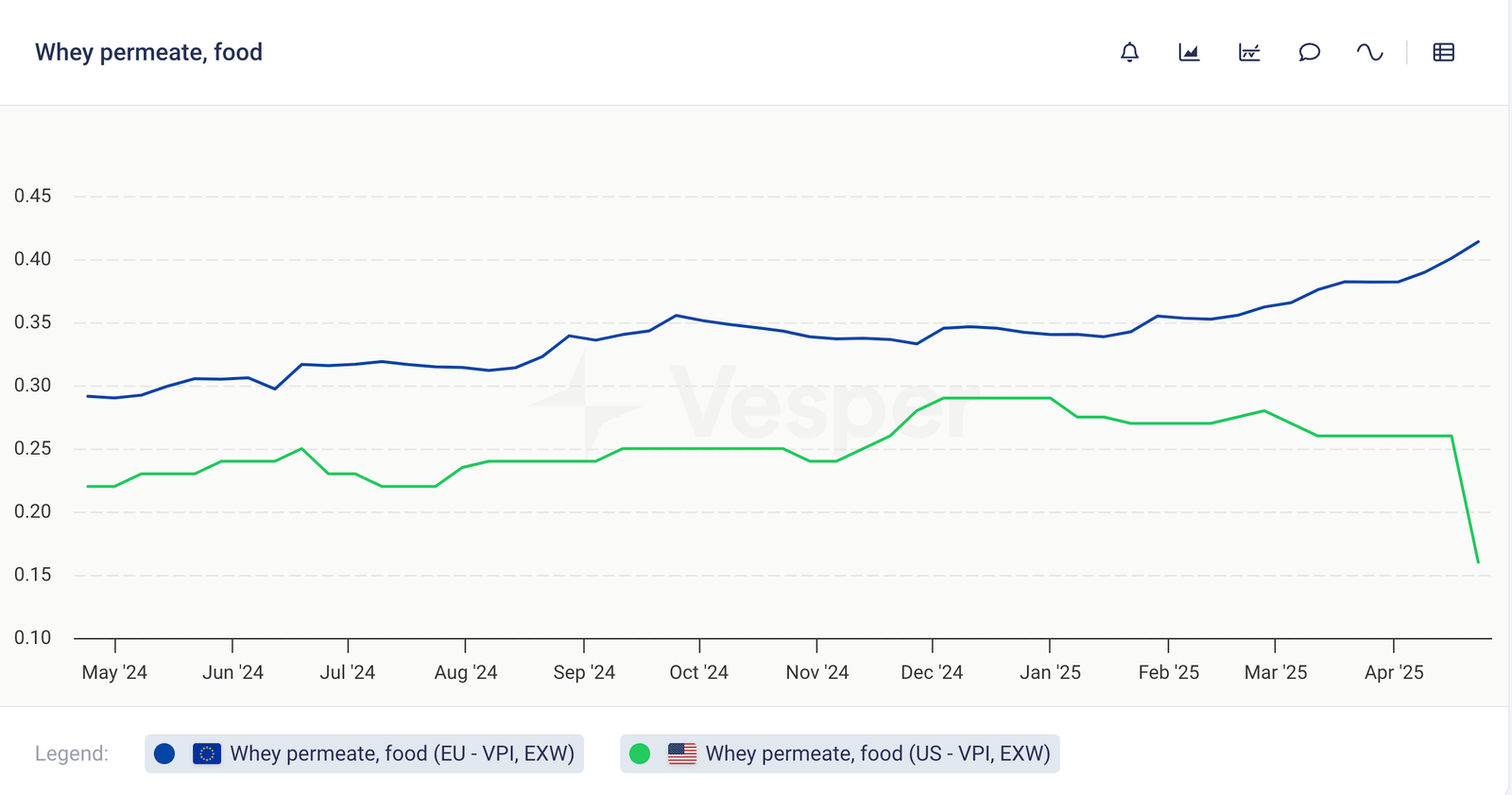

أسواق مصل اللبن العالمية تعيد تعريف نفسها

الصين هي أكبر مستورد لمسحوق مصل اللبن في العالم. يكشف تحليل بيانات التصدير لعام 2024 (رمز النظام المنسق 040410) عن اعتماد صارخ: الصين هي الوجهة الأولى لمصل اللبن ومصل اللبن المعدل من الاتحاد الأوروبي والولايات المتحدة وأمريكا اللاتينية ونيوزيلندا. ينطبق هذا النمط على المنتجات ذات الصلة مثل اللاكتوز ومركز بروتين مصل اللبن. وبالتالي، في حين أن المناطق المنتجة الرئيسية تعتمد بشكل كبير على الطلب الصيني، فإن الصين تعتمد بنفس القدر على هؤلاء الموردين.

بالنظر إلى الاحتكاك التجاري الحالي، وتحديدًا التعريفات الجمركية الانتقامية الصينية على منتجات مصل اللبن الأمريكية، يتم تعطيل الأنماط الراسخة. يحتاج المشترون الصينيون الآن إلى مصادر بديلة لأحجام كبيرة من مصل اللبن التي كانت تزودها الولايات المتحدة سابقًا. في الوقت نفسه، يبحث المصنعون الأمريكيون عن أسواق جديدة للمنتجات التي كانت مخصصة في الأصل للصين. تشير المؤشرات المبكرة إلى أن الاتحاد الأوروبي قد يصبح منطقة محورية، وربما يستوعب العرض الأمريكي المهجر مع الوفاء بالفجوة في الطلب الصيني.

تأثيرات الأسعار واضحة بالفعل

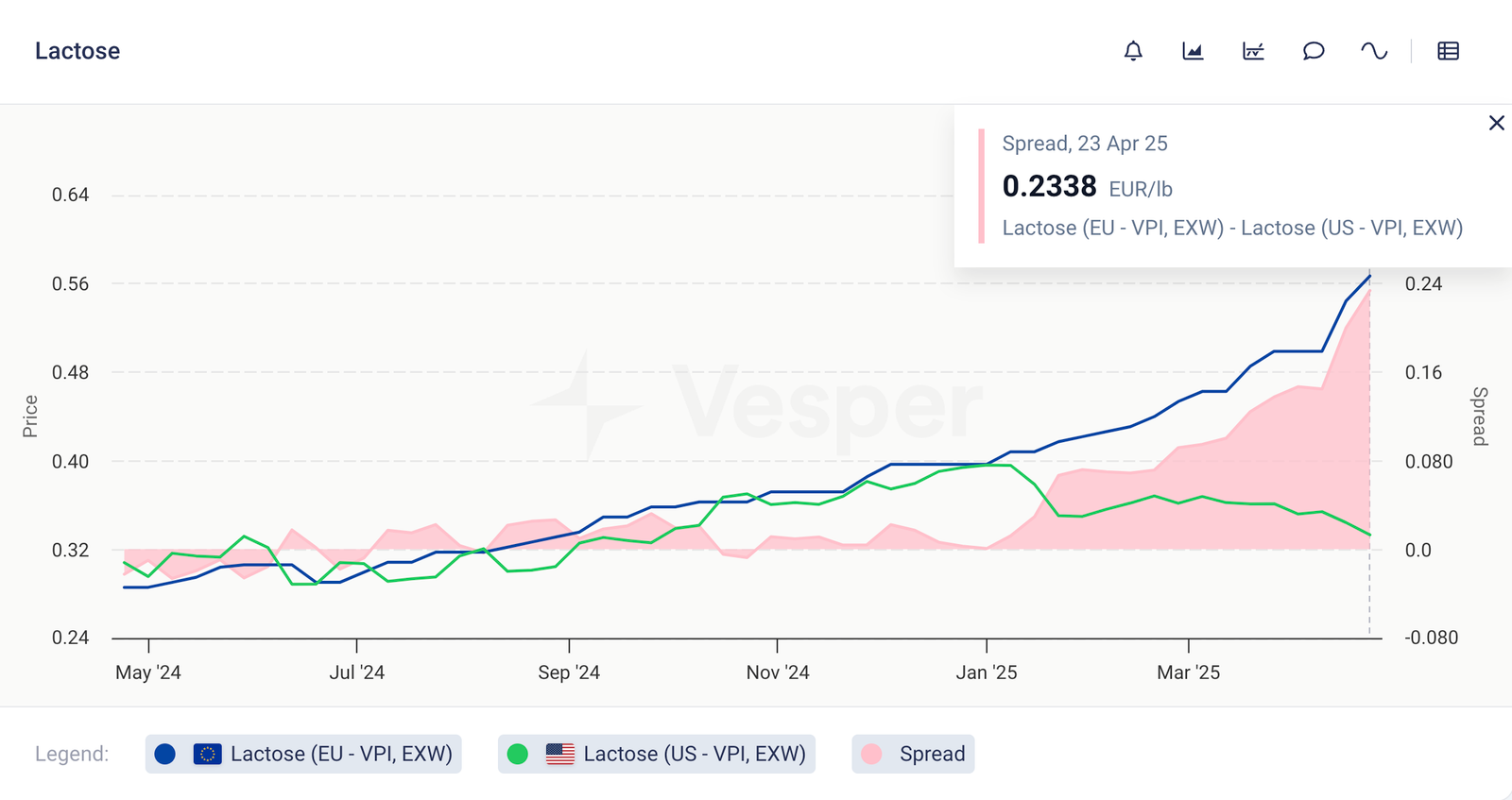

وبالمثل، تُظهر أسعار اللاكتوز الأوروبية قوة ملحوظة، حيث يتم تداولها بعلاوة تقارب 27 سنتًا أمريكيًا للرطل على اللاكتوز الأمريكي – وهو فرق لم يسبق له مثيل منذ عام 2022. يشير هذا إلى تحول حجم الطلب بعيدًا عن السوق الأمريكية الأضعف بالفعل بشكل أساسي نحو السوق الأوروبية الأكثر إحكامًا بشكل أساسي، مما يؤدي حتمًا إلى توليد التقلبات.

أبعد من الرياضيات البسيطة

إن تحدي إعادة توجيه التدفقات التجارية يتعمق أكثر من مجرد أرقام العرض والطلب. يعتمد النظام الحالي على العلاقات الراسخة، وموافقات موردين محددة (حتى مستوى أبراج التجفيف الفردية)، والخدمات اللوجستية المحسنة. تعني هذه التعقيدات المتأصلة أن إعادة التوجيه تستغرق وقتًا. الآن، أضف تعريفات ثلاثية الأرقام معطلة ومتناوبة إلى المزيج. تعمل هذه السياسات كحاجز مصطنع، مما يعطل المنافسة العالمية ويعيق على وجه التحديد القدرة التنافسية للعرض الأمريكي في السوق الصينية الحاسمة. نظرًا لأن النظام لم يكن مستعدًا لهذا التحول المفاجئ بعيدًا عن حالته المحسنة، فإننا نراقب عملية إعادة توازن حية تتكشف، مكتملة بالاحتكاك المتوقع وأوجه القصور المؤقتة.

مؤشرات الشحن تكشف عن تأثير أوسع

توفر بيانات الشحن ومعنويات سوق الشحن مزيدًا من القرائن حول ديناميكيات التجارة المتطورة هذه. يقدم شركاؤنا في شركة Shypple، وهي شركة شحن رقمية، تحديثات أسبوعية حول سوق الحاويات. تسلط أحدث تحليلاتهم الضوء على:

- من المتوقع أن تنخفض حجوزات الشحن من الصين بنسبة 30-60٪ في الأسابيع الثلاثة المقبلة

- قد تنخفض الحجوزات من بقية آسيا بنسبة 10-20٪

- تقوم شركات النقل بتنفيذ رحلات بحرية فارغة وتخفيضات في الخدمات للحفاظ على استقرار الأسعار

- هناك أيضًا الكثير من عدم اليقين بشأن التعريفات الجمركية الأمريكية – إذا تم رفعها، فقد ترتفع أسعار الحاويات بسرعة بسبب الزيادة المفاجئة في الطلب.

إن التقاء الطلب المتغير على منتجات الألبان، والتعديلات اللوجستية، وعدم اليقين في سوق الشحن يؤكد عملية التكيف المعقدة الجارية في أسواق الألبان العالمية في أعقاب تنفيذ التعريفات الجمركية الأخيرة. نتوقع استمرار تقلب الأسعار وإعادة تنظيم سلسلة التوريد في الأسابيع المقبلة.

📖 ما كنا نقرأه هذا الأسبوع

الاستثمارات الكبيرة في الألبان تطرح أيضًا قضايا للمزارع

dairynews.today, 24 Apr ‘25

تشهد قطاع الألبان في نيويورك طفرة، مدفوعة باستثمارات جديدة في مصانع المعالجة تبلغ قيمتها حوالي 3 مليارات دولار، بما في ذلك المشاريع الكبرى التي تقوم بها شركتا Chobani و Great Lakes Cheese. يمكن أن يؤدي هذا النمو إلى خلق طلب على 7 مليارات رطل أخرى من الحليب من المزارع المحلية، مما يوفر فرصًا كبيرة للمجتمعات.

ومع ذلك، فإن نقص القوى العاملة يمثل تحديًا رئيسيًا. يؤكد منسق الزراعة في مقاطعة جيفرسون، جاي ماتيسون، على الحاجة إلى الدعم التشريعي لتوسيع وتقنين القوى العاملة المهاجرة. كما يحذر من المنافسة المستقبلية على الأراضي من التطورات الشمسية والخاصة. على الرغم من العقبات، يُنظر إلى الازدهار الحالي على أنه لحظة حاسمة للاستثمار طويل الأجل في العمالة والبنية التحتية.

المواد الصلبة للحليب، نجم اليوم الساطع

dairyherd.com, 24 Apr ‘25

يشهد قطاع الألبان الأمريكي تحولًا كبيرًا، مع ارتفاع مستويات دهون الحليب والبروتين في الحليب مدفوعة بالتقدم في علم الوراثة والتغذية وإدارة الأعلاف. أصبحت هذه المكونات حيوية بشكل متزايد، حيث يتم استخدام أكثر من 80٪ من الحليب الأمريكي في المنتجات المصنعة.

بلغ متوسط الدهون في الحليب 4.23٪ على المستوى الوطني في عام 2024، بينما وصل البروتين إلى 3.29٪ – وكلاهما رقمان قياسيان. منذ عام 2011، ارتفع إنتاج دهون الحليب بنسبة 30.2٪، متجاوزًا نمو حجم الحليب. تنتج كفاءة المعالجة المحسنة الآن 12.5 رطلاً من الجبن لكل 100 رطل من الحليب، ارتفاعًا من 10 أرطال في الماضي.

على الرغم من ارتفاع استهلاك الزبدة المحلية، لا يزال الكثير منها مستوردًا، مما يسلط الضوء على إمكانات النمو للمصنعين الأمريكيين. مع توقع إضافة أكثر من 8 مليارات دولار من القدرة الإنتاجية الجديدة بحلول عام 2027، فإن الصناعة في وضع جيد للتوسع المحلي والمكاسب في الأسواق الدولية.