هذه هي، التعريفات الجمركية التجارية على الواردات الكندية والمكسيكية التي أُعلنت في اللحظة التي تولى فيها الرئيس الحالي للولايات المتحدة منصبه. وقد حدثت أعمال انتقامية أيضًا، كما كان متوقعًا. قبل أن نناقش السياسة في تحديث سوق الألبان، دعونا نلقي نظرة على ما حدث في CME Call هذا الأسبوع.

أرقام حمراء، حمراء، والمزيد من الأرقام الحمراء في جميع المجالات. على الرغم من أن أسعار الزبدة انتعشت قليلاً في نهاية الأسبوع، إلا أن جميع الأسعار انتهت الأسبوع أقل مما بدأت به. يعاني NFDM وشرش اللبن المجفف منذ 20 يناير بالفعل، ولكن هذه المرة، كانت أسواق الجبن هي التي عانت حقًا. انخفضت أسعار الكتل بمقدار 0.25 دولارًا أمريكيًا للرطل على مدار أواخر الأسبوع الماضي وأوائل هذا الأسبوع، مما أدى إلى انخفاض بنسبة -13٪ في الأسعار يا له من أمر مدهش.

أشار تقرير التخزين البارد الأسبوع الماضي إلى أن مخزونات الجبن الأمريكية انخفضت بنسبة 7٪ على أساس سنوي ولكنها ارتفعت بنسبة +1٪ على أساس شهري. مع سعة إنتاج الجبن الإضافية التي لدينا في عام 2025، لا تزال توقعات الإنتاج جيدة جدًا. هذه المرة، بدا تقرير التخزين البارد ضعيفًا بما يكفي لإحداث انخفاض حاد للغاية في الأسعار.

لا تزال الزبدة تشعر بثقل كبير جدًا حيث يتوفر الكريم على نطاق واسع بأسعار أقل بكثير من سعر الزبدة المكافئ. يعد التقليب والتخزين هو السبيل للتخلص من كل هذا الكريم، ولكنه يجعل الزبدة أرخص بكثير.

في أسبوع يبدو أنه يسيطر عليه تنفيذ العديد من التعريفات الجمركية التجارية، حدث الكثير أيضًا، بما في ذلك نشر أحدث بيانات إنتاج منتجات الألبان الأمريكية، ومزاد GDT آخر، والضغط القصير على الزبدة الذي شهدناه في السوق الأوروبية. سيكون الأمر طويلاً اليوم، ولم نتمكن حتى من احتواء كل شيء. لذا، للحصول على تحديث حول سوق الزبدة الأوروبية، يرجى الاطلاع علىDairy Cafeلهذا الأسبوع!

~~التعريفات الجمركية التجارية هنا~~ التعريفات الجمركية تأتي وتذهب (أو تتأخر)

إذن، التعريفات الجمركية التجارية. لنبدأ بالأساسيات: ما الذي تغير هذا الأسبوع؟

في صباح يوم الثلاثاء، دخلت التعريفة الجمركية الأمريكية البالغة 25٪ على الواردات الكندية والمكسيكية حيز التنفيذ بعد تأخيرها في أوائل شهر فبراير. بالإضافة إلى هذه التعريفات الجمركية البالغة 25٪، تم الإعلان أيضًا عن تعريفة جمركية أخرى (إضافية) بنسبة 10٪ على البضائع الصينية، وهو ما لم يلق بالطبع استحسانًا في الصين والمكسيك وكندا.

نظرًا لوجود متسع من الوقت بين الإعلان عن هذه التعريفات الجمركية على الواردات في يناير (إن لم يكن قبل ذلك) وتنفيذها هذا الأسبوع، فقد تم الإعلان عن تعريفات انتقامية على الفور. ردت كندا بفرض تعريفة استيراد بنسبة 25٪ على المنتجات من الولايات المتحدة، في حين أن المكسيك لم تعلن رسميًا عن أي شيء بعد. ومع ذلك، من المتوقع أن تتبع نهجًا مماثلاً لكندا وتختار تعريفات بنسبة 25٪. اتخذت الصين النهج الأكثر تطوراً وفرضت تعريفات استيراد بنسبة 10-15٪ على العديد من المنتجات الزراعية الأمريكية. في حالة منتجات الألبان، فرضت تعريفات استيراد بنسبة 10٪ على جميع منتجات الألبان، باستثناء مسحوق مصل اللبن واللاكتوز، اللذين لا يخضعان لتعريفة استيراد.

(تحديث 07-03-2025 15:00) في الواقع، تم تأخير التعريفات الجمركية الأمريكية على كندا والمكسيك في وقت مبكر من صباح اليوم. لا توجد كلمة عن الانتقام حتى الآن. بالنسبة للصين، كل شيء لا يزال في مكانه.

من هذه اللحظة فصاعدًا، سيتضح قريبًا تأثير التعريفات الانتقامية على صناعة الألبان الأمريكية. كانت أسعار CME تتوقع هذا بالفعل، ولكن إلى أي مدى تم تسعير خسارة الصادرات بالفعل؟ نحن نعلم أن مساحيق الحليب ومصل اللبن تعتمد **بشدة** على الصادرات، لذا فإن عدم تصديرها لا يبدو خيارًا. إذا تم تصدير ما يصل إلى 80٪ من إنتاجك إلى السوق العالمية (وهو الحال بالنسبة لـ NFDM)، فإن المزيد من الاستهلاك المحلي لن يحل المشكلة.

بالنسبة لأولئك الذين لديهم إمكانية الوصول إلى FT بالإضافة إلى الاهتمام بتطور التعريفات الجمركية على الواردات والانتقام المحتمل، نوصي بالاطلاع علىTrump tracker: US tariffsالتابع لـ FT

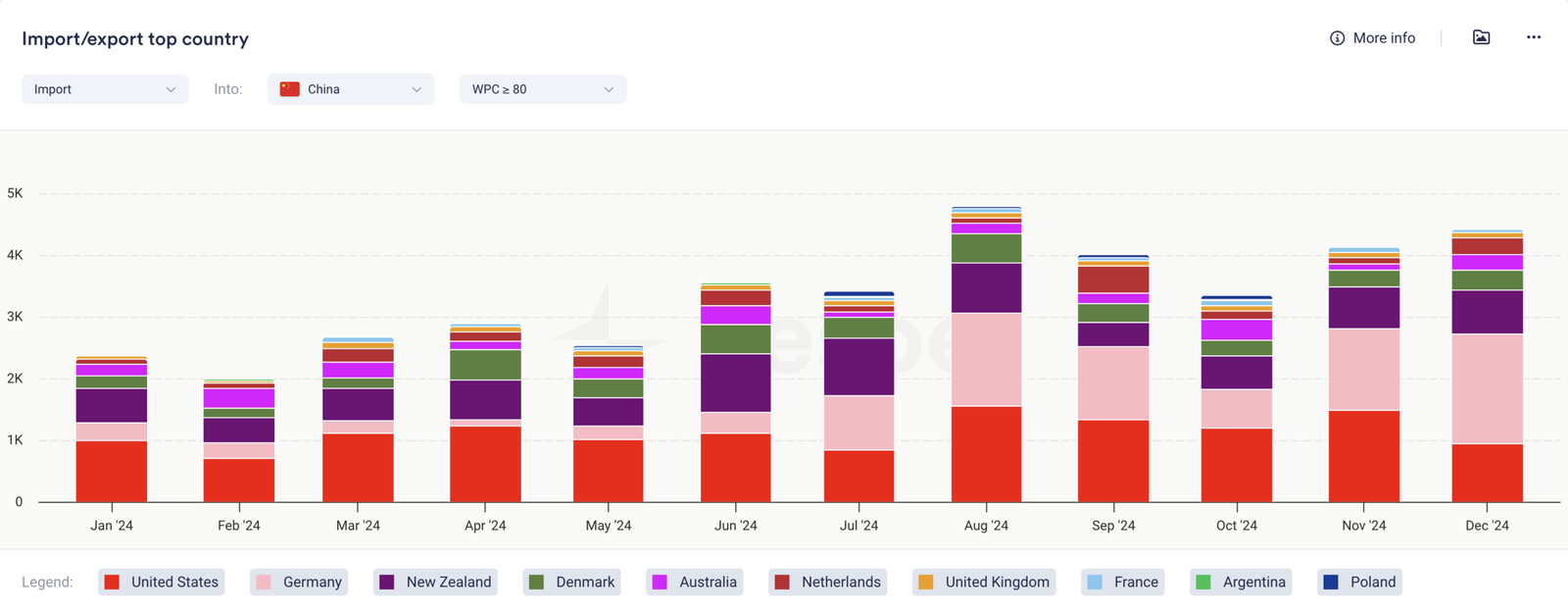

**مواجهة التعريفات الجمركية بين الولايات المتحدة والصين: تأثيرات تموجية على سوق البروتين**

يبدو أن التعريفات الجمركية هي حديث المدينة (على الأقل، ما لم تكن تتعامل مع الزبدة في الاتحاد الأوروبي). يوضح لنا التراجع/التأخير الأخير للتعريفات المكسيكية أنها حالة سائلة، ولكن الدولة التي لم تحاول (أو لم تتمكن) من التفاوض هي الصين. تمت مطابقة التعريفات الجمركية التجارية الأمريكية المنفذة حديثًا برد بنسبة 10٪. بالنظر عن كثب، نرى أن خطوة الصين المحسوبة لإعفاء مساحيق مصل اللبن الأقل من قائمة التعريفات الجمركية الخاصة بها تبدو إستراتيجية لأنها تحتاج إلى إمدادات مصل اللبن الأمريكية هذه. المنتج الذي لا يعتبر مهمًا جدًا هو البروتينات الأعلى، دعنا نغتنم الفرصة لاستكشاف ما يمكن أن تكون عليه الآثار.

تكشف نظرة متعمقة على أداة الاستيراد والتصدير الخاصة بنا عن سوق استيراد البروتين الأعلى في الصين كفئة تنافسية. أثبتت ألمانيا والولايات المتحدة نفسيهما كموردين مهيمنين، مما أدى إلى خلق توازن دقيق يظهر تحولًا على مدار العام في من هو المساهم الأكبر. السؤال المطروح: هل يمكن للتعريفات الجمركية أن تغير التوازن لصالح ألمانيا؟

عندما نضع بيانات التدفق التجاري هذه مقابل معايير الأسعار الحالية، تصبح القصة مثيرة للاهتمام. أظهرت EU WPI و WPC80 علاوة صغيرة ولكنها واضحة على نظيراتها الأمريكية – ولكنها ليست كافية لتحمل التحول التنافسي لتعريفة 10٪. نظرًا لأن البروتينات الأعلى في أسعار قياسية مرتفعة، فإن الفرق المطلق بين الاثنين كبير، ولكن يمكن حسابه بسهولة عند إضافة 10٪ إلى أسعار الولايات المتحدة.

مع تطبيق علاوة بنسبة 10٪ فجأة على البروتينات الأمريكية، تنقلب ديناميكيات المنافسة. تصبح البروتينات الأمريكية هي الخيار ذو السعر المتميز في الأسواق الصينية بين عشية وضحاها. ماذا سيحدث بعد ذلك؟ تبدو العديد من السيناريوهات معقولة:

- يتحول المشترون الصينيون نحو سلاسل التوريد في الاتحاد الأوروبي

- يواجه منتجو البروتين الأمريكيون ضغوطًا لاستيعاب بعض تأثير التعريفة الجمركية

- تواجه إمدادات البروتين في الاتحاد الأوروبي الضيقة بالفعل ضغوطًا إضافية على الطلب

- تتطور فجوة أسعار متزايدة بين أسواق الولايات المتحدة والاتحاد الأوروبي بعد أشهر من الحركة المتوازية

أو ربما سيناريو آخر لا نأخذه في الاعتبار؟ لا تتردد في إرسال رسالة إلينا إذا كان لديك سيناريو في ذهنك!

هل سيؤدي هذا إلى خلق تأثير تبريد بعد أشهر من الزخم التصاعدي للأسعار؟ أم أننا ببساطة نعيد توجيه ضغط الطلب، وربما نشحن سوق البروتين في الاتحاد الأوروبي المحموم بالفعل؟

في حين أن البروتينات الأعلى قد تكون سوقًا محددًا يجب أن نأخذه في الاعتبار كمثال فقط، فإن النظر إلى المنتجات المختلفة تعد أدوات الاستيراد/التصدير (لدينا 5) على النظام الأساسي نقطة انطلاق رائعة لفهم هذه الطرق التجارية ومعرفة ما قد تعنيه الاضطرابات لـ S&D.

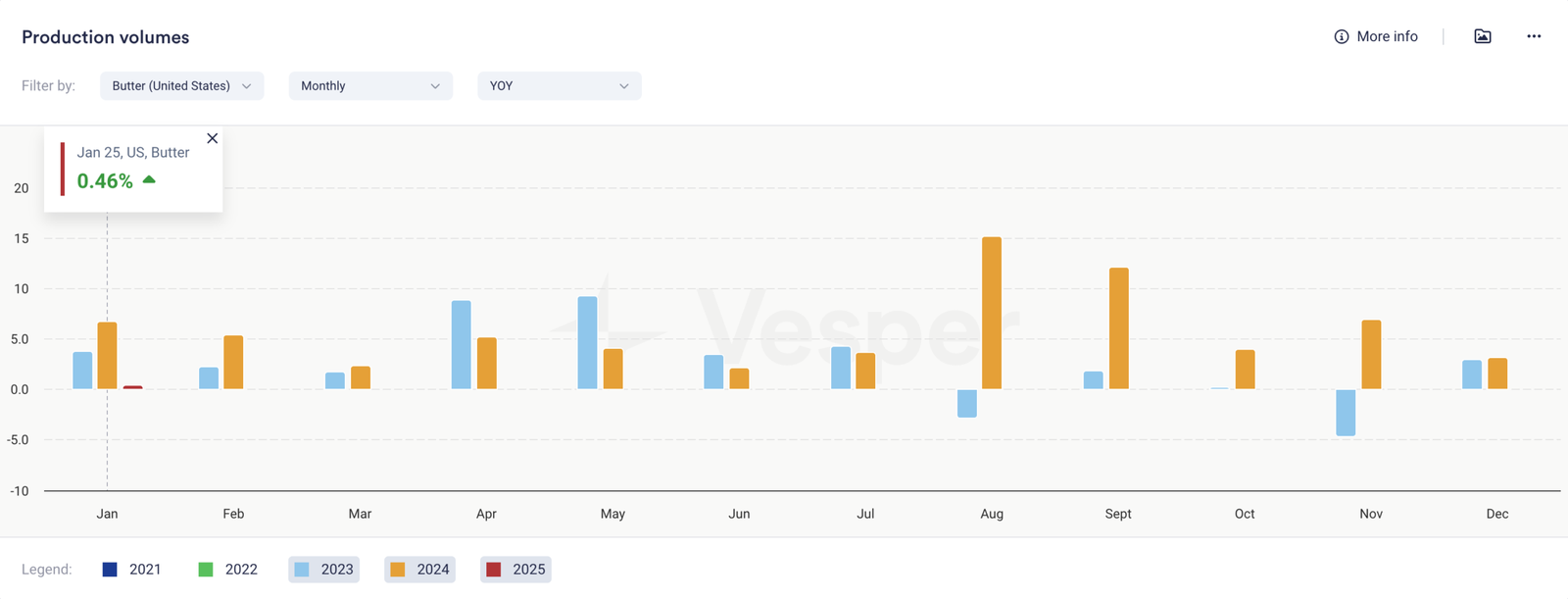

**إنتاج المنتج؛ ما هي القرارات التي تم اتخاذها؟**

بعد أن أظهرت أحجام إنتاج الحليب في يناير زيادة هامشية للغاية مقارنة بالعام السابق، علمنا أن تقارير إنتاج المنتج هذا الأسبوع ستكون مثيرة للاهتمام. للحصول على مزيد من المعلومات الأساسية حول إنتاج الحليب في الولايات المتحدة، نود أن نسلط الضوء علىالتقريرمن شريكنا، Daily Dairy Report.

باختصار، كان إنتاج الزبدة أقل من التوقعات، مما أدى إلى انتعاش طفيف في الأسعار هذا الأسبوع. بناءً على وفرة الكريم اليوم، كانت الزيادة السنوية بنسبة +0.46٪ أقل قليلاً مما توقعه الكثيرون.

خارج الزبدة، يبدو أن الاختيار الأكثر إثارة للاهتمام الذي يتخذه المنتجون هو إنتاج أعلى تركيز للبروتين ممكن. انخفض إنتاج WPC80 بنسبة -7.54٪، في حين ارتفع WPI بنسبة +19.91٪ على أساس سنوي. نفس الشيء بالنسبة لـ NFDM و MPC، حيث فقد إنتاج NFDM + SMP -3.1٪ مقارنة بشهر يناير من العام الماضي، في حين اكتسب MPC +33.54٪ على أساس سنوي. ومن المثير للاهتمام أن إنتاج NFDM ارتفع بنسبة +11.02٪ مقارنة بالعام السابق. سحب SMP الإجمالي، مع انخفاض رقم الإنتاج بنسبة -37.59٪ على أساس سنوي.

على جبهة الجبن، الموزاريلا هي الفائز الكبير بنمو +3.59٪ في الإنتاج، في حين فقد الشيدر -1.35٪ على أساس سنوي. لا يزال إجمالي إنتاج الجبن مرتفعًا بنسبة +0.78٪، مما يؤكد المشاعر الأضعف فيما يتعلق بإنتاج الجبن في عام 2025.

📖 ما قرأناه هذا الأسبوع

رفعت الصين قيود الاستيراد على المنتجات الألمانية

dairynews.today, 7 Mar ‘25

كما تتوقع، فإن ما يلي يتعلق تمامًا بالتعريفات الجمركية على الواردات الأمريكية من منتجات الألبان.

رفعت الصين بعض القيود المفروضة على واردات الحليب ومنتجات الألبان الألمانية بعد مفاوضات مكثفة في أعقاب تفشي مرض الحمى القلاعية في ألمانيا. يسمح القرار باستئناف فوري لصادرات الألبان المعالجة بالحرارة، وهي خطوة مهمة نظرًا لأن الصين مثلت ما يقرب من 25٪ من صادرات الألبان الألمانية خارج الاتحاد الأوروبي في عام 2023. مع عدم الإبلاغ عن حالات جديدة منذ تفشي المرض في يناير، تعمل ألمانيا على أن يتم إعلانها رسميًا خالية من الأمراض، مما قد يخفف من قيود التصدير.

التعريفات الجمركية المتبادلة ضد الألبان في الاتحاد الأوروبي؟

dairynews.today, 5 Mar ‘25

يدعو مجلس تصدير الألبان الأمريكي إلى فرض تعريفات جمركية متبادلة على منتجات الألبان الأوروبية لمعالجة الاختلال التجاري الكبير، حيث تستورد الولايات المتحدة 3 مليارات دولار من منتجات الألبان من أوروبا بينما تصدر 167 مليون دولار فقط. شدد خبير التجارة خايمي كاستانيدا على أن العجز يمتد إلى ما وراء أنواع الجبن المتخصصة، مما دفع المجلس إلى اقتراح توصيات سياسية للممثل التجاري للولايات المتحدة. نحن نتساءل عن مدى تكلفة Kerrygold، التي تمثل ما يقرب من 20٪ من 3 مليارات دولار.