يبدأ النصف الثاني من عام 2025 بضغط

يبدأ النصف الثاني من عام 2025 بضعف أكبر مما كان يأمله الكثيرون. لم يكن هناك ضغط على الأسهم (كما يقولون)، لكن الأسعار انخفضت بشكل كبير في الأسابيع الأخيرة. نظرًا لأن أسعار السوائل تتحرك في الاتجاه المعاكس، فإن مستوى الأسعار اليوم يشير إلى أننا فقدنا الدعم من أسعار السوائل، على الأقل في الوقت الحالي.

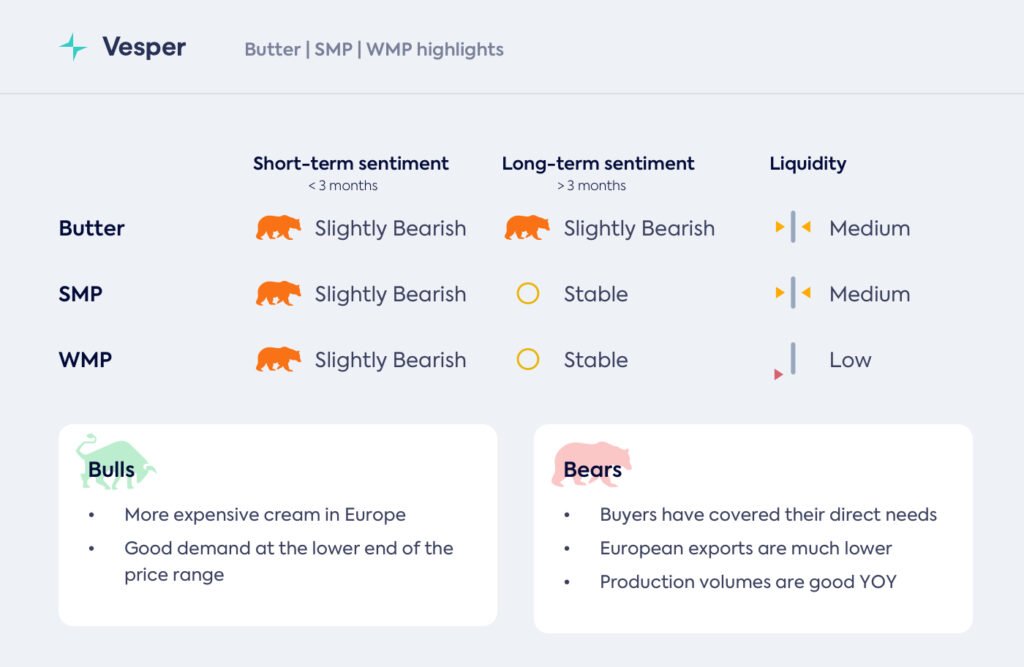

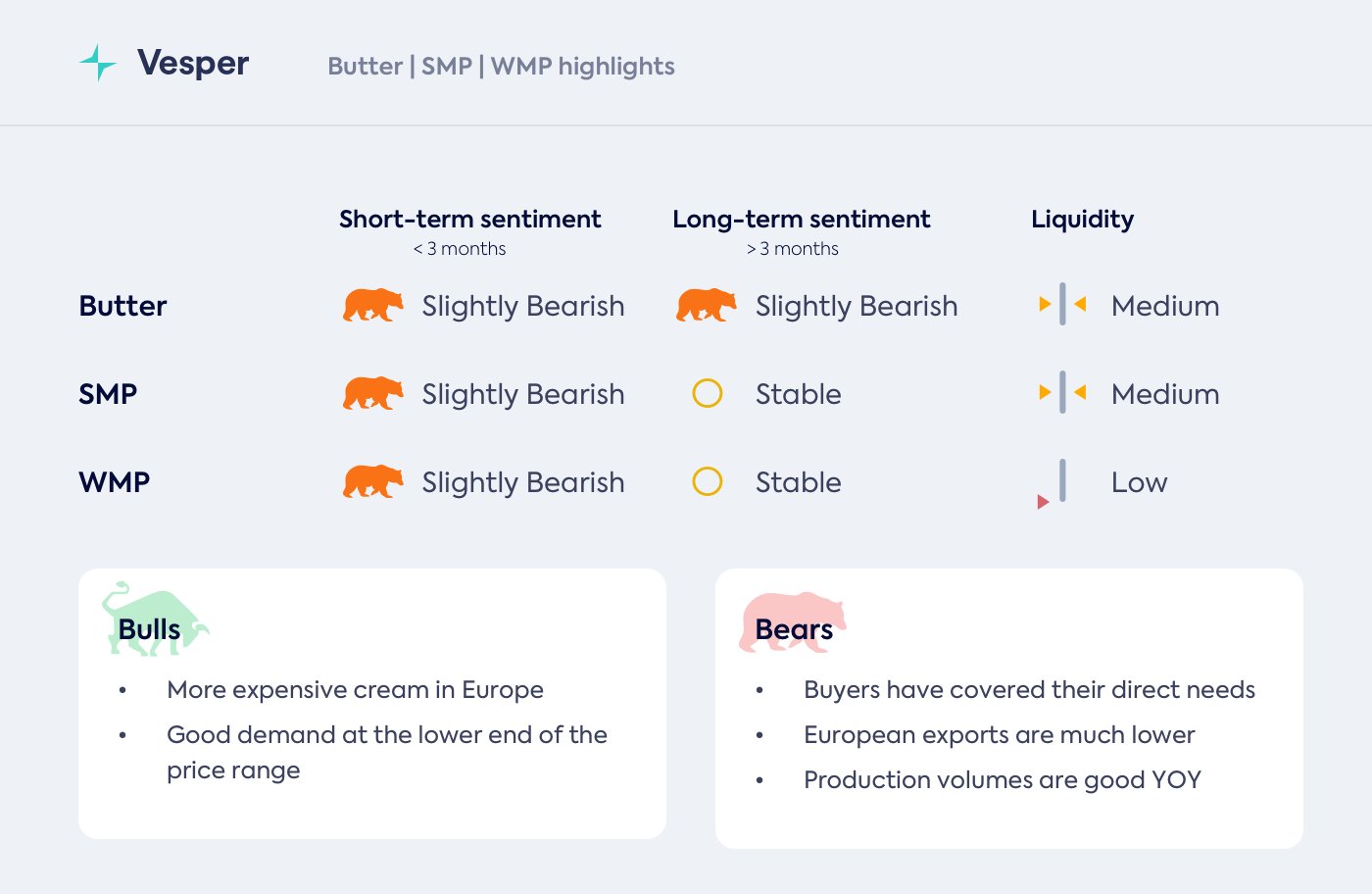

من هذه النقطة فصاعدًا، كل شيء لا يزال ممكنًا. بالنسبة للزبدة، يمكننا أن نرتفع في السعر الآن بعد أن تحركنا نحو الحد الأدنى لنطاق السعر 7100-7500 يورو/طن متري مرة أخرى، خاصة وأن الاستهلاك جيد والزبدة باهظة الثمن. وجهة نظرنا، حاليًا، أضعف قليلاً من ذلك. تراكمت مستويات الإنتاج المرتفعة، والصادرات الأقل، والمزيد من الواردات على مدار الأشهر القليلة الماضية، في حين أن العديد من المشترين ليسوا نشطين للغاية في أشهر الصيف. ومع ذلك، فإن تحركات الأسعار على المدى القصير مدفوعة بالمشاعر أكثر من الأساسيات، لذا دعونا نرى!

كان حدث GDT بالأمس أحد مؤشرات المشاعر، والتي أثبتت أنها هبوطية وليست صعودية. انخفضت الأسعار في أوقيانوسيا بسبب ارتفاع الكميات المعروضة لشهر سبتمبر فصاعدًا، في حين انخفضت الأسعار الأوروبية إلى ما دون علامة 2300 يورو/طن متري لـ SMP. كل ذلك قبل بدء عطلات الاتحاد الأوروبي.

الزبدة

- كان سوق الزبدة يشعر بضعف كبير في أوروبا، حيث ينتظر المشترون بسعادة انخفاض الأسعار بينما تظهر عروض أرخص وأرخص

- نرى أن المشاعر قد تغيرت قليلاً منذ بضعة أسابيع، مما دفع الأسعار مرة أخرى نحو الحد الأدنى لنطاق السعر 7100-7500 يورو/طن متري

- صمدت أسعار الكريمة بشكل جيد لأن الطقس كان أكثر دفئًا بكثير، مما أدى إلى ارتفاع أسعار الكريمة نحو 8800 يورو/طن متري بسبب انخفاض العرض وزيادة الطلب على الآيس كريم

- من الناحية الأساسية، نرى أرقام إنتاج مرتفعة نسبيًا في جميع أنحاء أوروبا، في حين أن الواردات المرتفعة والصادرات المنخفضة تجلب وتحافظ أيضًا على المزيد من الزبدة في السوق الأوروبية

- لا يزال سوق الزبدة في الولايات المتحدة يتعامل مع مستويات إنتاج عالية جدًا من دهون الحليب والزبدة، والتي تثبت الصادرات الكبيرة (بشكل رئيسي إلى كندا) أنها قادرة على منع ارتفاع المخزونات

- من المحتمل أن هذا يعني أن السعر سيظل يحوم حول علامة 2.5 دولارًا أمريكيًا/رطل، وهو أقل بكثير من الزبدة الأوروبية والأوقيانوسية

- انخفضت أسعار أوقيانوسيا بشكل كبير خلال حدث GDT لهذا الأسبوع، ويرجع ذلك في المقام الأول إلى ارتفاع حجم المعروض

- بسبب الاستهلاك الجيد في آسيا والخصم الصغير مقارنة بأوروبا، تتمتع أسعار أوقيانوسيا بما يكفي من الدعم للبقاء في التداول عند مستويات أعلى

نظرة مستقبلية

من المحتمل أن تكون الزبدة الأوروبية ضعيفة طوال أشهر الصيف، متجاهلة علاقة سعر الكريمة في الوقت الحالي. دعونا نرى ما إذا كانت أرقام إنتاج شهر مايو تؤكد العرض الإضافي الذي نراه اليوم. من المحتمل أن تحوم الأسعار الأمريكية والأوقيانوسية حول مستويات اليوم في الوقت الحالي، في حين أن الأسعار الأوقيانوسية يمكن أن تنخفض أكثر إذا كان السوق الأوروبي يتداول بانخفاض.

SMP

- تشعر الأسواق العالمية لمسحوق الحليب بالضعف، حيث أن جانب الطلب يخيب آمالنا في فترة تتوافر فيها الإمدادات في نصف الكرة الشمالي بوفرة وتتصاعد في أوقيانوسيا

- كان السوق الأوروبي ضعيفًا بالفعل لعدة أشهر، حيث يوجد الكثير من الإنتاج في ذروة تدفق الحليب، مع عدم وجود الكثير من الطلب لتلبية ذلك

- تتداول بعض الكميات داخل سوق الاتحاد الأوروبي بالفعل بأقل من 2300 يورو لبضعة أسابيع، خاصة بالنسبة للمنتجات الأقدم قليلاً

- مع سعر صرف اليورو/الدولار الأمريكي غير المواتي للغاية لليورو، أصبحت الصادرات الأوروبية أيضًا أكثر تكلفة بكثير وغير قادرة على المنافسة، مما أدى إلى ضعف الطلب على التصدير في أوروبا

- أكد حدث التجارة العالمية للألبان بالأمس المشاعر الأضعف في كل من أسواق أوقيانوسيا والأوروبية

- انخفضت أسعار أوقيانوسيا بسبب الكمية الكبيرة من SMP المعروضة من Fonterra

- انخفضت الأسعار الأوروبية إلى ما دون 2300 يورو/طن متري لـ Arla EU medium-heat، بسبب انخفاض الطلب

- تواجه الولايات المتحدة أيضًا صعوبات في انخفاض الطلب، وقد صدرت -17.15% أقل في الفترة من يناير إلى أبريل من هذا العام

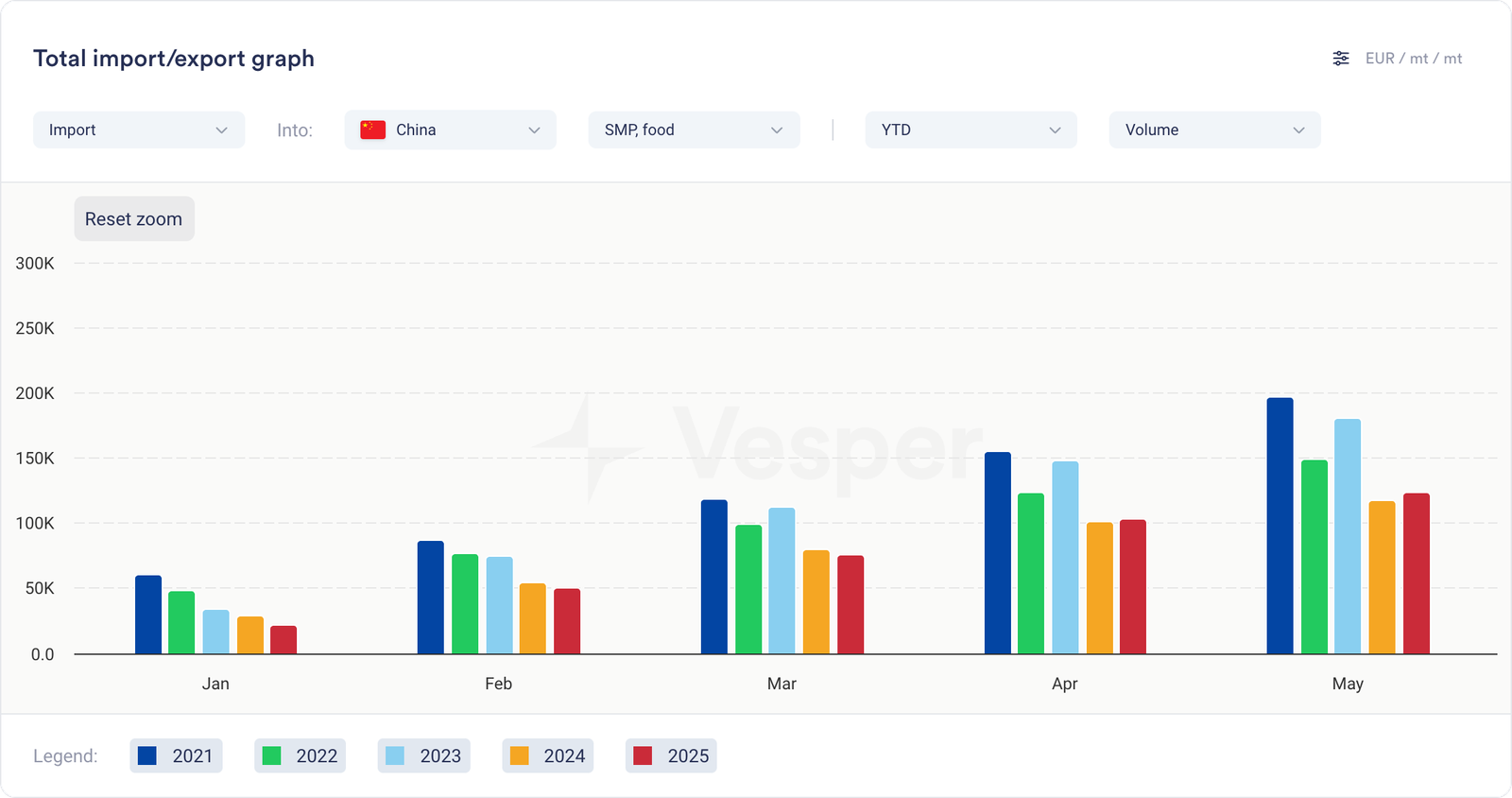

- تعد واردات SMP الصينية واحدة من الأشياء الإيجابية القليلة جدًا في السوق العالمية الحالية لـ SMP، لكن المستويات ليست قريبة من الواردات التي رأيناها في عام 2021 أو 2022 أو حتى 2023

نظرة مستقبلية

الإمدادات الجيدة مع انخفاض الطلب في جميع المناطق تجعل هذا السوق يشعر بالضعف في جميع المناطق المنتجة. السبب الرئيسي لعدم احتمال انخفاض الأسعار أكثر هو أنها بالفعل منخفضة. في الوقت الحالي، لا نرى العديد من الأسباب التي تجعلنا نعود إلى الارتفاع في السعر مرة أخرى. هناك الكثير من المنتجات للتعامل معها أولاً.

WMP

- أسواق WMP الأوروبية مستقرة إلى حد ما، حيث أن المشترين نشطون حول مستوى السعر الحالي

- تتحرك أسعار الزبدة ومسحوق الحليب منزوع الدسم في أوروبا، مما يوفر بعض الضغط الهبوطي على أسعار مسحوق الحليب كامل الدسم

- نظرًا لأن الطلب الإجمالي، بما في ذلك من صناعة الشوكولاتة، منخفض نسبيًا، فإن الأسعار لا تزيد عن مستوى السعر الحالي البالغ 4250 يورو/طن متري

- خلال مزاد GDT بالأمس، تم عرض الكثير من مسحوق الحليب كامل الدسم من نيوزيلندا، مما تسبب في انخفاض الأسعار بشكل كبير

- الواردات الصينية في عام 2025 حتى الآن مماثلة للواردات في عام 2024 (+0.07%)، في حين أن أحجام الإنتاج -27.13% منخفضة بشكل كبير

نظرة مستقبلية

تنخفض أسعار أوقيانوسيا بسبب موسم الحليب 25/26 القادم الذي يبدأ بأسعار مرتفعة وإنتاج جيد على الأرجح. من المحتمل أن يؤدي هذا إلى إبقاء أسعار نيوزيلندا تحت الضغط، في حين أن الأسعار الأوروبية ستتبع أسعار الزبدة و SMP إذا ظلت تشعر بالضعف.