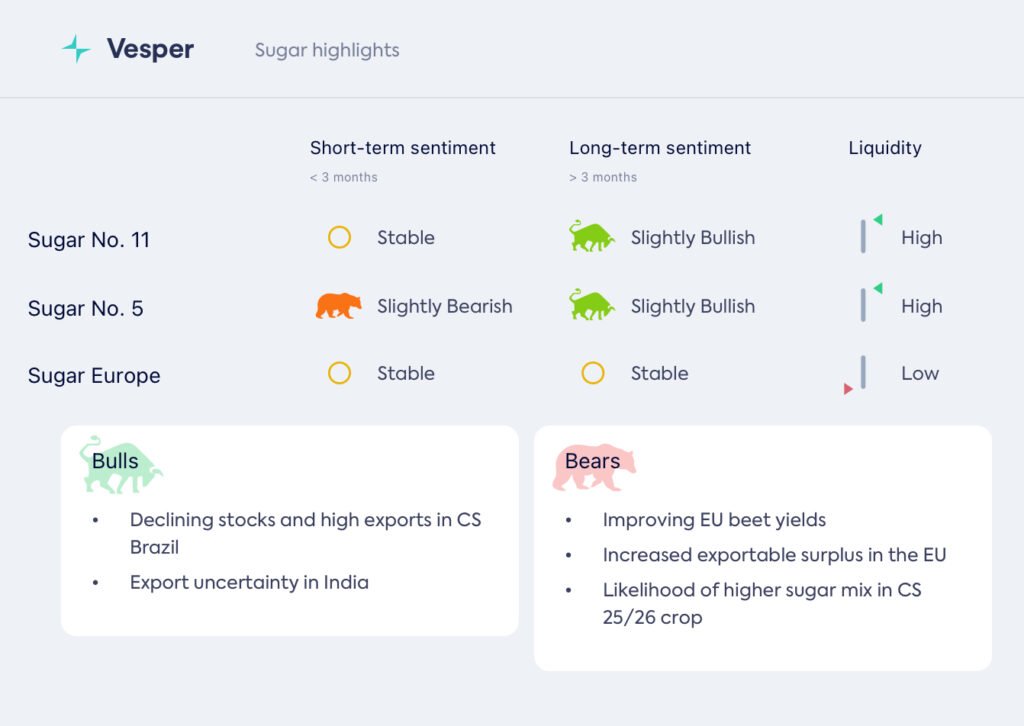

الأسبوع 44: هل السوق مستقر؟

تكشف التطورات الأخيرة في سوق السكر العالمي عن توازن بين استقرار الأسعار والتعديلات الإقليمية، بينما يتكيف المنتجون مع ديناميكيات العرض والطلب المتغيرة. في مركز وجنوب البرازيل، لا يزال الطقس حاسماً، حيث أدى هطول الأمطار في أكتوبر إلى أقل من المتوسط إلى إثارة المخاوف بشأن محصول 2025/26. في حين تحسنت الغلات الصناعية هذا الموسم، فإن الظروف الجافة المستمرة يمكن أن تؤثر على الحصاد القادم، مما يبقي أسعار السكر ثابتة عند حوالي 22 سنتًا للرطل.

في أوروبا، تحمل سوق السكر نظرة هبوطية، مع توقعات بزيادة العرض والأسعار المستقرة التي تؤثر على المعنويات. تمت مراجعة إنتاجية بنجر السكر في الاتحاد الأوروبي 27 صعودًا بسبب الطقس المواتي، ومع ذلك فإن تخفيضات الأسعار المتوقعة لعام 2025 يمكن أن تثبط الزراعة وربما تقلل العرض في المستقبل. على الصعيد العالمي، هناك عوامل إضافية تؤثر على السوق: انخفاض الصادرات الهندية بسبب السياسات المحلية وتوقع انخفاض الحصاد البرازيلي في الموسم المقبل يؤديان إلى تضييق العرض.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (29/10/2024) إلى 22.08 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (29/10/2024) إلى 564 دولارًا أمريكيًا للطن المتري

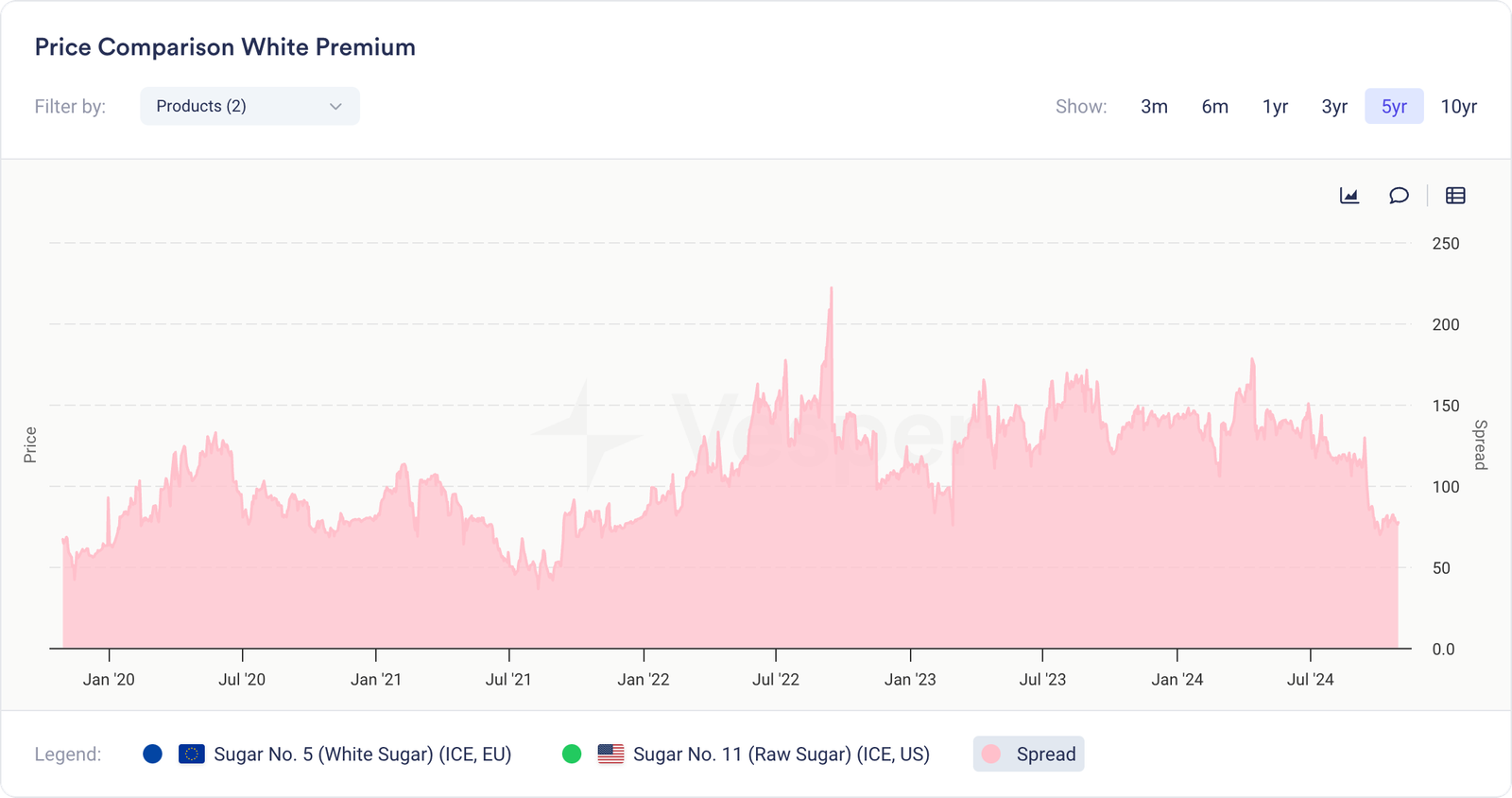

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- ارتفع مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (30/10/2024) إلى 507 يورو للطن المتري DAP، حملة 24/25

- ارتفع مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (30/10/2024) إلى 518 يورو للطن المتري DAP، حملة 24/25

- ارتفع مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (30/10/2024) إلى 480 يورو للطن المتري DAP، حملة 24/25

- ارتفعت الأسعار هذا الأسبوع في جميع المناطق، مما يعكس نشاط التصدير القوي الذي يهدف إلى إدارة زيادة العرض الإقليمي والمدعوم بأسعار السكر رقم 5 المستقرة، مما يساعد على الحفاظ على مستويات الأسعار المرتفعة؛

- أفاد نشرة JRC Mars لهذا الأسبوع عن تحديث لتوقعات إنتاجية بنجر السكر لشهر أكتوبر، مما رفع متوسط الاتحاد الأوروبي 27 إلى 75.4 طنًا/هكتار، ارتفاعًا من 74.7 طنًا/هكتار الشهر الماضي وتجاوز المتوسط الخمس سنوات البالغ 73.2 طنًا/هكتار؛

- شملت التغييرات الخاصة بكل بلد زيادات في ألمانيا إلى 79.9 طنًا/هكتار (من 77.1) وبولندا إلى 63.8 طنًا/هكتار (من 63.4). ولوحظت انخفاضات في كرواتيا إلى 54.6 طنًا/هكتار (من 63.4)، وهولندا إلى 82 طنًا/هكتار (من 83)، وبلجيكا إلى 83 طنًا/هكتار (من 83.5)، والمجر إلى 52.9 طنًا/هكتار (من 54.1)؛

- في ألمانيا، من المتوقع أن يؤدي الطقس الصيفي المواتي ورطوبة التربة بعد الزراعة المتأخرة إلى تعزيز الغلات، وخاصة في الشمال. شهدت التشيك والنمسا وسلوفاكيا انخفاضًا في مخاطر الإصابة بالأمراض لبنجر السكر بسبب الأسابيع الأخيرة الأكثر جفافًا. يسير حصاد بنجر السكر في منطقة البنلوكس وفقًا للجدول الزمني؛

- يتجه منتجو الاتحاد الأوروبي إلى التصدير لمعالجة زيادة العرض، على الرغم من أن استراتيجيات التصدير العدوانية يمكن أن تخاطر باتهامات تشويه السوق. يواجه الاتحاد الأوروبي منافسة قوية من أوكرانيا والمنتجين العالميين الآخرين في الأسواق الرئيسية مثل الشرق الأوسط وشمال إفريقيا، حيث تزيد علاوات السكر الأبيض المنخفضة والمنافسة الشديدة من الضغط؛

- بلغ متوسط أسعار البنجر في الاتحاد الأوروبي أكثر من 50 يورو/طن في 23/24، لكن المنتجين يشيرون إلى انخفاض الأسعار لعام 2025، مما قد يثبط الزراعة في عام 2025؛

النظرة المستقبلية

لا تزال النظرة المستقبلية لأوروبا مستقرة، مع توقع فائض وأسعار مستقرة في معظم المناطق. رفعت نشرة JRC Mars لشهر أكتوبر متوسط إنتاجية بنجر السكر في الاتحاد الأوروبي 27 إلى 75.4 طنًا/هكتار، فوق متوسط الخمس سنوات، مع دعم الطقس المواتي للغلات القوية. من المتوقع أن ترتفع الصادرات مع قيام منتجي الاتحاد الأوروبي بمعالجة زيادة العرض، على الرغم من أن التحركات التصديرية العدوانية قد تثير مخاوف بشأن تشويه السوق. بالنظر إلى المستقبل، يمكن أن تؤدي التخفيضات المتوقعة في أسعار بنجر السكر في عام 2025 إلى انخفاض الزراعة.

البرازيل

- انخفض سكر الكريستال (BR، سعر الشريك، فوب سانتوس، حاوية) (29/10/2024) إلى 554 دولارًا أمريكيًا للطن المتري؛

- انخفض السكر المكرر (BR، سعر الشريك، فوب البرازيل) (29/10/2024) إلى 550 دولارًا أمريكيًا للطن المتري؛

- ارتفع السكر الخام (BR، سعر الشريك، فوب سانتوس) (29/10/2024) إلى 501 دولارًا أمريكيًا للطن المتري؛

- أشار تقرير النصف الأول من شهر أكتوبر الصادر عن UNICA إلى أن سحق قصب السكر في منطقة المركز والجنوب بلغ 33.832 مليون طن متري، مما يعكس زيادة بنسبة 2.75٪ مقارنة بالعام الماضي. ارتفع معدل السكر الكلي القابل للاسترداد (TRS) إلى 160.3 كجم/طن، بزيادة قدرها 6.98٪ على أساس سنوي. انخفض مزيج السكر إلى 47.28٪، وهو انخفاض مقارنة بالعام الماضي. ونتيجة لذلك، زاد إنتاج السكر إلى 2.443 مليون طن متري، بزيادة قدرها 8.00٪ على أساس سنوي، في حين زاد إجمالي إنتاج الإيثانول بشكل كبير إلى 2.070 مليون متر مكعب، بزيادة قدرها 14.63٪ على أساس سنوي؛

- من أبريل إلى منتصف أكتوبر، وصل سحق قصب السكر في منطقة المركز والجنوب في البرازيل إلى 538.85 مليون طن متري، بزيادة قدرها 2.36٪ على أساس سنوي (YoY). وزاد إجمالي السكر القابل للاسترداد (TRS) إلى 142.23 كجم/طن، بزيادة قدرها 1.03٪ على أساس سنوي. انخفض مزيج السكر إلى 48.74٪، بانخفاض قدره 0.71 نقطة مئوية على أساس سنوي. وأدى ذلك إلى إنتاج سكر قدره 35.59 مليون طن متري، بزيادة قدرها 1.93٪ على أساس سنوي. ووصل إجمالي إنتاج الإيثانول إلى 27.21 مليون متر مكعب، بزيادة قدرها 7.93٪ على أساس سنوي؛

- بحلول منتصف أكتوبر، أكملت سبعة مصانع في منطقة المركز والجنوب في البرازيل السحق. في المجموع، أنهت 12 مطحنة عملياتها لموسم 2024/2025، مقارنة بأربع فقط في هذه المرحلة من العام الماضي؛

- يقترب موسم الحصاد من نهايته، مع تطورات جديدة محدودة حيث تنتظر الصناعة الأمطار الضرورية لنمو محصول 25/26؛

- أفادت بعض الأمطار في أوائل أكتوبر عن دورة المحاصيل التالية، لكن هطول الأمطار الآن يمكن أن يقلل من مستويات TRS، ويبطئ الحصاد، وربما يطيل الموسم، ومن المتوقع أن ينتهي بحلول منتصف ديسمبر؛

الرسم البياني 2: الصادرات الشهرية للبرازيل بالطن المتري

- في الأيام الـ 19 الأولى من شهر أكتوبر، وصلت صادرات البرازيل إلى 3.29 مليون طن متري، بزيادة قدرها 27٪ عن 2.60 مليون طن متري في نفس الفترة من العام الماضي؛

النظرة المستقبلية

لا تزال النظرة المستقبلية لسوق السكر في منطقة المركز والجنوب في البرازيل صعودية بسبب مخاوف العرض على المدى المتوسط والطلب القوي. يؤثر الطقس غير المتسق على جودة القصب، مما قد يقلل من مستويات TRS ويحد من الغلات للموسم المقبل. بالإضافة إلى ذلك، يؤدي انخفاض قيمة الريال البرازيلي إلى تعزيز القدرة التنافسية التصديرية للبرازيل، مما يعزز أحجام التصدير الحالية. مع الطلب العالمي القوي واحتمال ضيق العرض في الأشهر المقبلة، من المتوقع أن تظل الأسعار مرتفعة.