كان هذا أسبوعًا حافلًا مرة أخرى!

إن زيادة إنتاج الحليب في جميع أنحاء العالم تقريبًا تضع ضغطًا كبيرًا على أسعار منتجات الألبان، حتى عند المستويات المنخفضة التي نشهدها اليوم. من الصعب للغاية الإجابة على سؤال إلى أي مدى ستنخفض، لكننا نعلم أن نهاية دورة الهبوط ليست في الأفق بعد. غالبًا ما يشار إلى إنتاج الحليب على أنه “ناقلة نفط” يستغرق عدة أشهر لإجراء منعطف، وهامش اليوم في مزارع الألبان ليس كافيًا لبدء المنعطف بعد. نعم، بدأ المزارعون يلاحظون أن هوامشهم لن تظل مرتفعة طوال عام 2026، مع استمرار انخفاض سعر الحليب. ومع ذلك، ألا تحاول أيضًا الاستمتاع به بينما يستمر؟

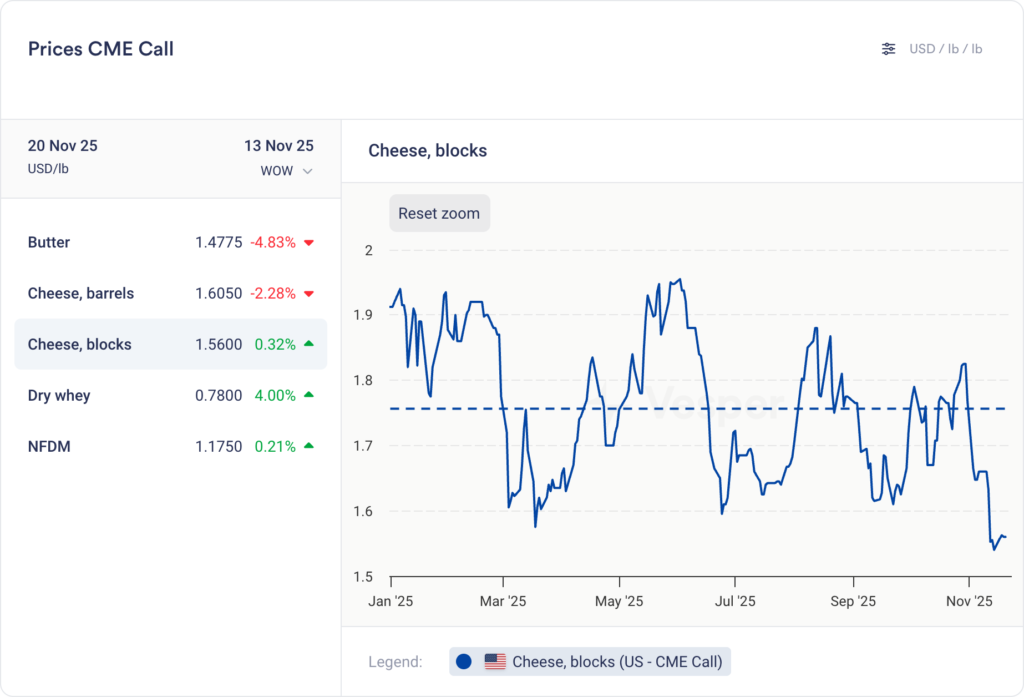

بالعودة إلى بورصة شيكاغو التجارية (CME)، حيث انخفضت أسعار الجبن، الكتلة إلى أدنى مستوى لها حتى الآن هذا العام. إنتاج الحليب قوي، وعلى الرغم من أنه غير مُبلغ عنه حاليًا، فمن المحتمل أن يكون إنتاج الجبن قويًا أيضًا. في الوقت نفسه، يتباطأ الاستهلاك المحلي بسبب ارتفاع الأسعار، والمنافسة العالمية مع أوروبا وأوقيانوسيا شرسة. ليست بالضرورة الأساسيات التي تحتاجها لأسعار أعلى…

عندما يصبح التوقيت هو كل شيء

كما ذكرنا، لا يزال المعروض العالمي من الحليب يفوق الطلب. تنتج الولايات المتحدة بكميات كبيرة منذ شهور، وأوروبا قوية، والآن تدخل نيوزيلندا الصورة. بينما تتجه نيوزيلندا نحو ذروة التدفق، فإنها تضيف كميات كبيرة إلى الأسواق التي تعاني بالفعل من الإفراط في العرض الحالي.

تعد هذه التأخيرات الزمنية جزءًا من ممارسة الأعمال التجارية. لا تستجيب عقود البيع بالتجزئة لكل تقلب في السلع – وهي ميزة وليست خطأ، ما لم تكن لديك أعصاب البعض منكم الذين يقرؤون هذا ويمكنهم التعامل مع فاتورة البقالة الخاصة بكم التي تقفز كل أسبوعين. لكن الاستجابات المتأخرة تقطع في كلا الاتجاهين. يستمر تدمير الطلب من ارتفاع أسعار التجزئة حتى بعد انخفاض أسعار السلع. وعندما تنخفض أسعار التجزئة في النهاية، يتأخر رد فعل العرض عن احتياجات السوق الفعلية.

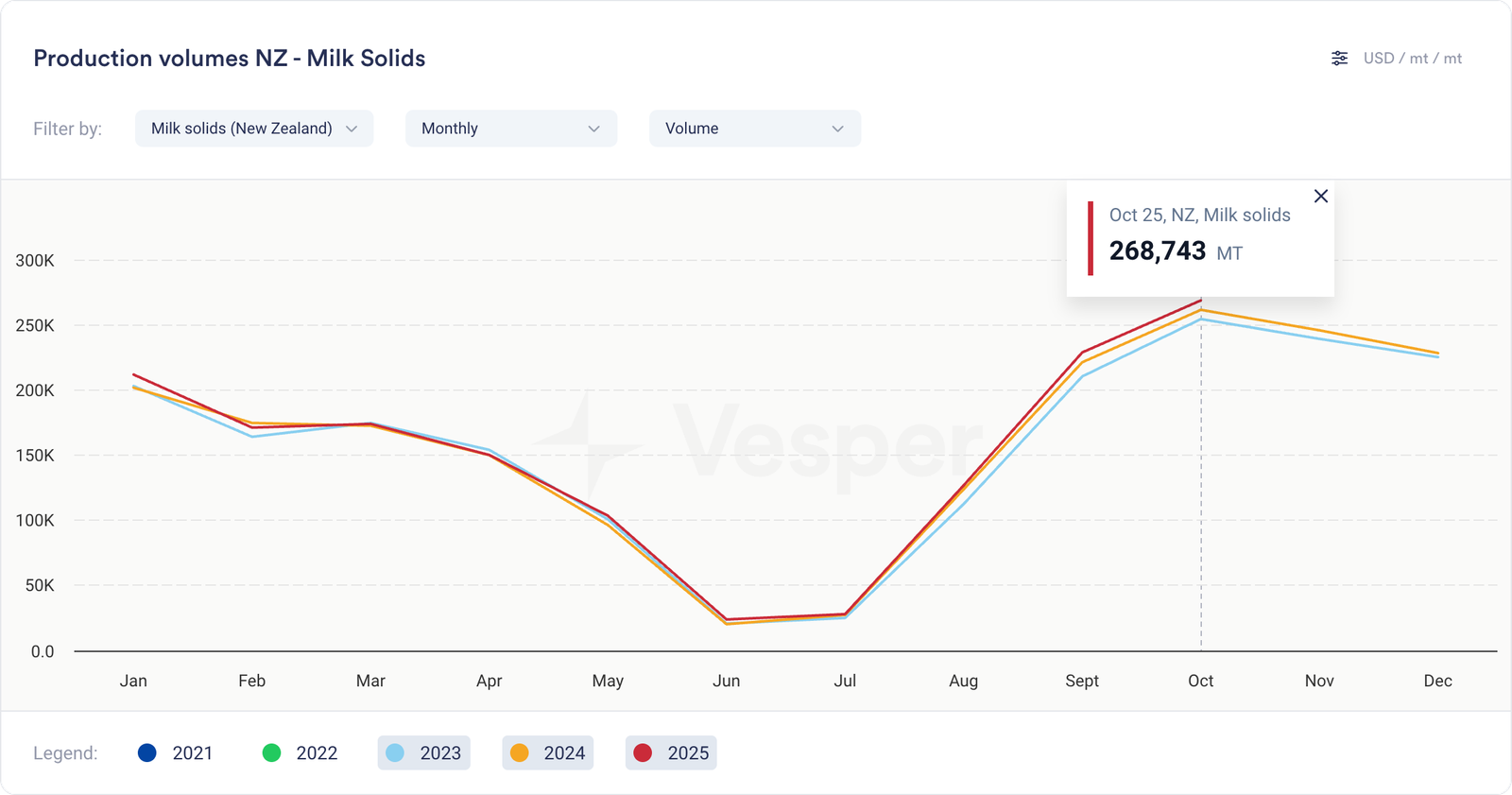

إنتاج نيوزيلندا: أحجام تحطم الأرقام القياسية على أساس سنوي

يستمر قطاع الألبان في نيوزيلندا في تحدي الجاذبية. قفزت مجموعات المواد الصلبة للحليب في أكتوبر بنسبة 2.8٪ على أساس سنوي، مسجلة أقوى أداء في أكتوبر منذ عام 2018. وقد دفعت الزخم الموسمي كلاً من أحجام الحليب والمواد الصلبة للحليب فوق أحجام الذروة في العام الماضي، أي أعلى بكثير من مستويات العام السابق. أرقام مثيرة للإعجاب، تم تسليمها في اللحظة الخطأ تمامًا لدعم الأسعار العالمية.

السائق؟ اقتصاديات بسيطة. يحافظ توقع سعر الحليب من Fonterra البالغ 10 دولارات أمريكية للكيلوغرام الواحد على الهوامش مرتفعة، مما يحفز المزارعين على زيادة مدخلات الأعلاف على الرغم من ظروف المراعي المتوسطة في جميع أنحاء البلاد. عندما تبرر العوائد تكاليف إضافية، يستجيب الإنتاج. يثبت مزارعو الكيوي ذلك مرة أخرى.

في الوقت نفسه، تواجه نيوزيلندا نسخة صعبة بشكل خاص من مشكلة التوقيت. يعني تسعير الحليب القائم على التوقعات أن المزارعين يلتزمون بالإنتاج بناءً على توقعات بداية الموسم، لكن المدفوعات الفعلية تعتمد على ظروف السوق بعد أشهر. انخفضت أسعار GDT لسبعة أحداث متتالية، مع انخفاض WMP بنسبة 21٪ منذ مايو. ستحتاج أسعار نيوزيلندا للعديد من السلع إلى البدء في إظهار نتائج أفضل للحفاظ على مستويات الأسعار المتوقعة، في حين أن ظروف السوق قد ضعفت بشكل كبير منذ اتخاذ قرارات الإنتاج. إن إضافة المزيد من الحليب إلى الأسواق العالمية التي تعاني بالفعل من الإفراط في العرض يخلق ضغطًا إضافيًا في اللحظة الخطأ تمامًا.

طفرة الإنتاج في أوروبا: قوة النصف الثاني تمحو الضعف المبكر

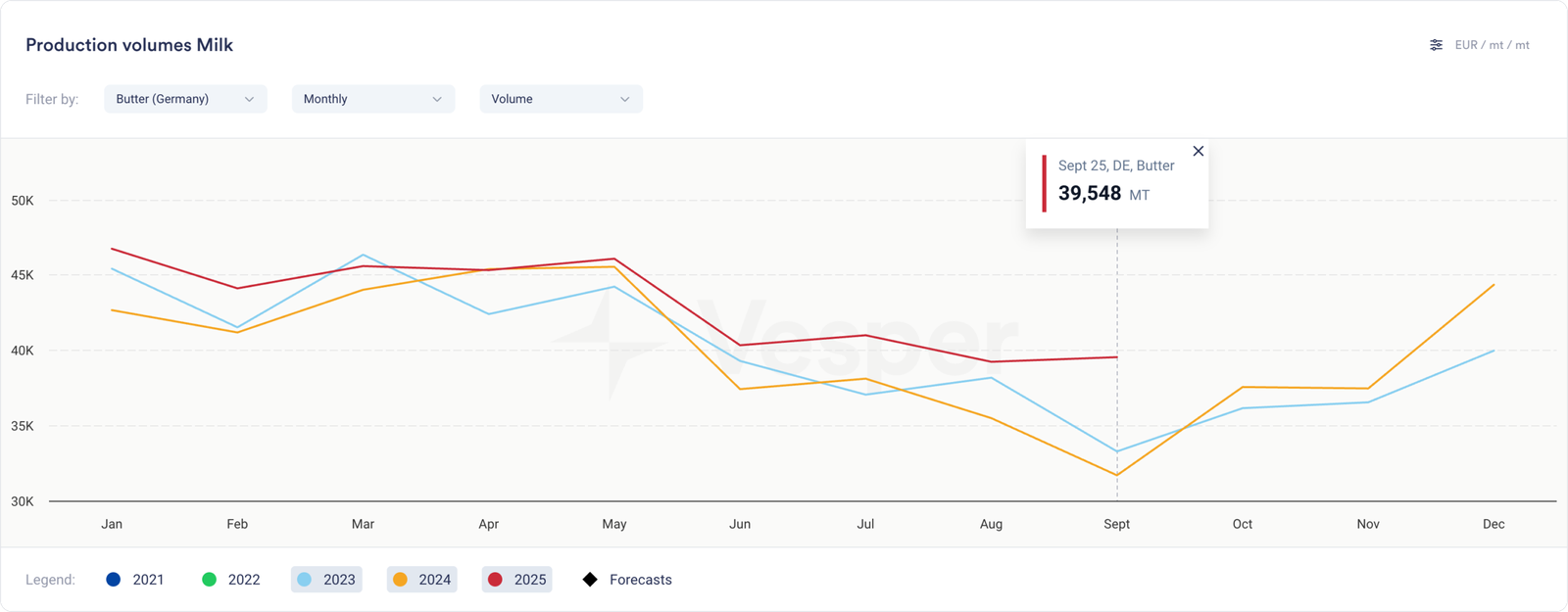

أظهرت بيانات إنتاج الألبان الأوروبية انخفاضًا هذا الأسبوع، مما يؤكد التحول الدراماتيكي في صورة الإمدادات في القارة. سجلت ألمانيا وفرنسا، وهما قوتان إنتاجيتان في الاتحاد الأوروبي، إنتاجًا أعلى بكثير في سبتمبر، مما أدى بشكل أساسي إلى تثبيت المسمار في نعش أسعار الألبان بعد بداية صعودية لعام 2025.

تحكي الأرقام الألمانية القصة بوضوح. ارتفع إنتاج الزبدة بنسبة 24.77٪ مقارنة بشهر سبتمبر 2024، وهي قفزة غير عادية تعكس كل من وفرة الحليب والجهات المصنعة التي تزيد من استخدام دهون الحليب. تبع إنتاج مسحوق الحليب منزوع الدسم أنماطًا مماثلة، حيث عملت المنشآت الألمانية بجد لتصفية كميات الحليب المتزايدة.

تضيف مساهمة فرنسا مزيدًا من الوزن إلى معادلة الفائض الأوروبي. تمثل هاتان الدولتان معًا ما يقرب من 40٪ من إنتاج الألبان في الاتحاد الأوروبي، مما يعني أن قوة إنتاجهما تحدد النغمة في جميع أنحاء السوق القارية بأكملها. عندما تتصاعد ألمانيا وفرنسا في وقت واحد كما فعلتا في الأشهر القليلة الماضية، تغمر أوروبا الأسواق العالمية بإمدادات إضافية. وهناك بعد ذلك عشرات البلدان الأخرى التي زاد استهلاكها للحليب أيضًا.

تكشف صورة العام حتى تاريخه عن مدى تغير المشاعر بشكل كبير. أظهر النصف الأول من عام 2025 نموًا متواضعًا، وأحيانًا سلبيًا، حيث كافح المنتجون الأوروبيون مع الأمراض. لكن النصف الثاني؟ استثنائي. أدت تدفقات الحليب القوية خلال الصيف والخريف إلى تعويض تلك الأشهر المبكرة الأضعف، مما أدى إلى دفع الإنتاج السنوي التراكمي بقوة إلى المنطقة الإيجابية.

📖 ما قرأناه هذا الأسبوع

> *dairynews.today, 17 Nov ‘25*

انخفضت نسبة البروتين إلى الدهون في حليب الولايات المتحدة من 0.82-0.84 إلى 0.77 حيث قام المزارعون بزيادة إنتاج دهون الحليب استجابة لحوافز التسعير. هذا يخلق مشاكل مكلفة: يحتاج صانعو الجبن إلى حليب متوازن ولكن يجب عليهم الآن توحيد المعايير عن طريق إضافة البروتين أو إزالة الدهون، مما يقوض القدرة التنافسية ضد موردي الاتحاد الأوروبي ونيوزيلندا الذين لديهم نسب مثالية بشكل طبيعي.

النتيجة؟ انهارت أسعار الزبدة إلى أقل من 2 دولار أمريكي للرطل على الرغم من الصادرات القياسية (134 مليون رطل حتى الآن هذا العام بما في ذلك AMF)، في حين فقدت منتجات البروتين حصتها في السوق الآسيوية. يقترح خبراء الصناعة أن تسعير إنتاج الجبن يمكن أن يعيد مواءمة الحوافز، ومكافأة تكوين الحليب المتوازن بدلاً من المكونات الفردية – معالجة عيب هيكلي في المنافسة العالمية في الألبان.

> *dairynews.today, 16 Nov ‘25*

تواجه صناعة الألبان الأمريكية أزمة قوة عاملة حرجة تهدد 11 مليار دولار في البنية التحتية الجديدة للمعالجة. على الرغم من الاستثمارات الرأسمالية الضخمة في المرافق الموسعة، فإن النقص الحاد في العمالة يعرض المصانع لخطر الاستخدام غير الكافي ويقوض كفاءة سلسلة التوريد. يحذر رئيس NMPF، جريج دود، من أن هذه ليست مجرد إزعاج بسيط، بل هي تهديد وجودي لتلبية الطلب المستقبلي وتحقيق إمكانات النمو.

في غضون ذلك، يؤكد قادة الصناعة على ربط المشاركة الرقمية للمستهلكين باستراتيجيات المبيعات المادية لتعظيم العائد على الاستثمار. التحدي: يتطلب تحويل الالتزامات المالية الكبيرة إلى ربحية مستدامة حل معادلة العمل أولاً – بدون عمال، حتى مصانع الجبن والمسحوق الحديثة لا يمكنها الوفاء بوعودها المتعلقة بقدرة الإنتاج.