شهدت أسواق الألبان العالمية أسبوعًا آخر صعبًا من التداول، يتميز بغياب اهتمام المشترين الكافي لدعم الأسواق حول المستويات الحالية. حافظ الطلب على الأسعار بشكل جيد على مدار الأشهر القليلة الماضية من الإمدادات القوية، لذا فإن غياب الطلب أدى على الفور إلى انخفاض حاد في أسعار العديد من السلع.

عندما يكون الطلب هو أكبر خيبة أمل، فمن المقدر أن تتلقى الأسعار في أحداث المزاد مثل حدث التجارة العالمية للألبان ضربات كبيرة. شهدنا هذا تمامًا يوم الثلاثاء من هذا الأسبوع، حيث أدى الطلب الهادئ نسبيًا إلى خفض أسعار مسحوق الحليب بأكثر من -5٪ مقارنة بالحدث السابق. كان على بقية سوق الألبان العالمية أن تحذو حذوها في الأيام التي تلت الحدث.

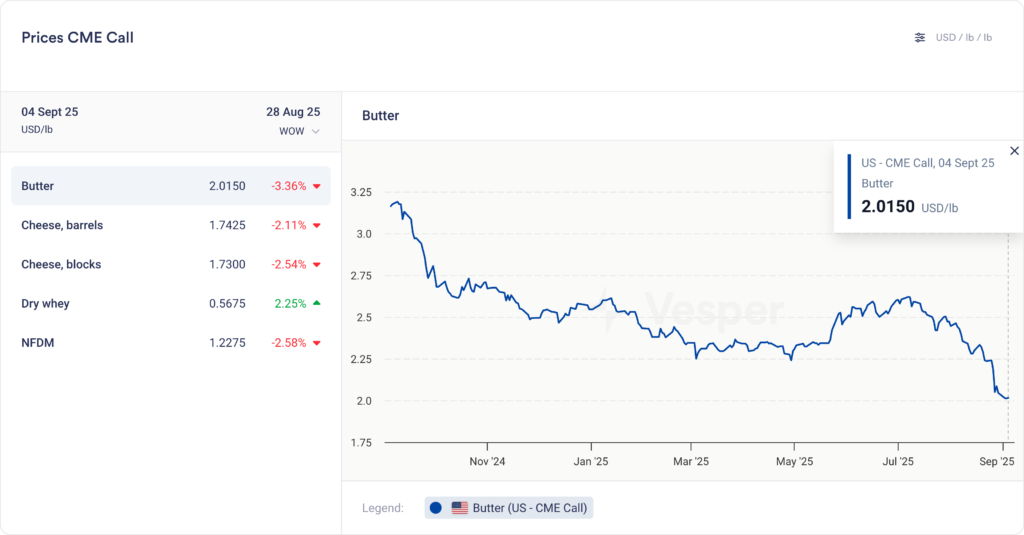

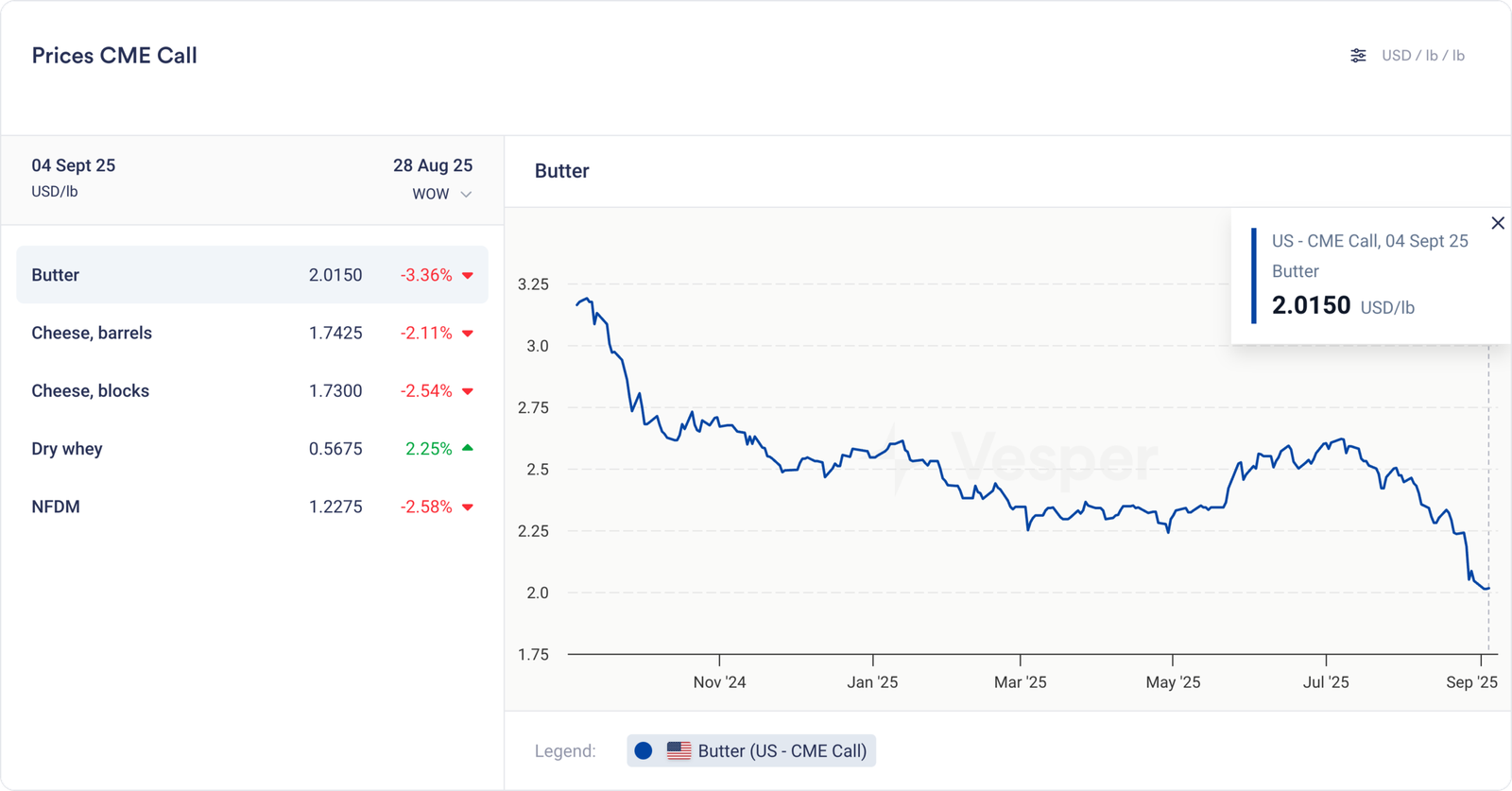

كما هو موضح في نظرة عامة على الأسعار لمكالمة CME أدناه، فإن اتجاه الأسعار الهبوطي واسع الانتشار في جميع أنحاء صناعة الألبان بأكملها، باستثناء مساحيق مصل اللبن، بالطبع، حيث ننتقل من نقص إلى آخر.

تضررت أسواق الزبدة بشدة مرة أخرى، حيث تشعر الأسواق في جميع أنحاء العالم بالثقل دون طلب كبير. أصبح سعر 2 دولار أمريكي للرطل قريبًا بشكل غريب، ومع انتشار حالة الإفراط في العرض إلى أوروبا وأوقيانوسيا، تضطر الولايات المتحدة إلى إيجاد منافذ جديدة لزبدتها مرة أخرى. بداية شهر سبتمبر هي أيضًا اللحظة التي بدأت فيها الأسعار في الانخفاض بشكل كبير العام الماضي، لذا دعونا نرى ما إذا كان التاريخ سيعيد نفسه هذه المرة.

شهدت NFDM يومًا “سيئًا” بشكل خاص يوم الأربعاء، عندما بدا أن الضعف الناجم عن أسعار مسحوق نيوزيلندا قد سحب NFDM أيضًا. نظرًا لأن الفارق في السعر بين الاتحاد الأوروبي والولايات المتحدة ونيوزيلندا SMP/NFDM صغير للغاية، فإن أي تغيير في منطقة ما ينتشر بسرعة إلى منطقة أخرى.

تُظهر نظرة سريعة على سوق الجبن أنه على الرغم من أن حركة الأسعار الهبوطية كانت ضئيلة هذا الأسبوع، إلا أن الضغط بدأ في التراكم. يرافق الانتهاء من العديد من مرافق إنتاج الجبن الجديدة في جميع أنحاء البلاد النمو الهائل في إنتاج الحليب في الولايات المتحدة. على الرغم من أن بعض هذه المصانع تحل محل المصانع القديمة، إلا أن جميع المصانع الجديدة قد تعاقدت بشكل جيد للغاية مع مجموعة الحليب الخاصة بها، وستتلقى ما يكفي من الحليب للحفاظ على جانب العرض من سوق الجبن ثقيلًا.

كما ذكرنا أعلاه، فإن الشيء الغريب هو سوق مصل اللبن. يحافظ الطلب المرن بشكل لا يصدق على بروتينات مصل اللبن على أسواق مصل اللبن العالمية في قبضتها، حيث يقوم أي مصنع يستطيع بذلك بتحول قوي من مسحوق مصل اللبن إلى مركزات بروتين مصل اللبن. يمكن للطلب الاستهلاكي التعامل معه، وكانت الربحية في ارتفاع لفترة طويلة بالفعل، فلماذا لا تقوم بالقفزة؟

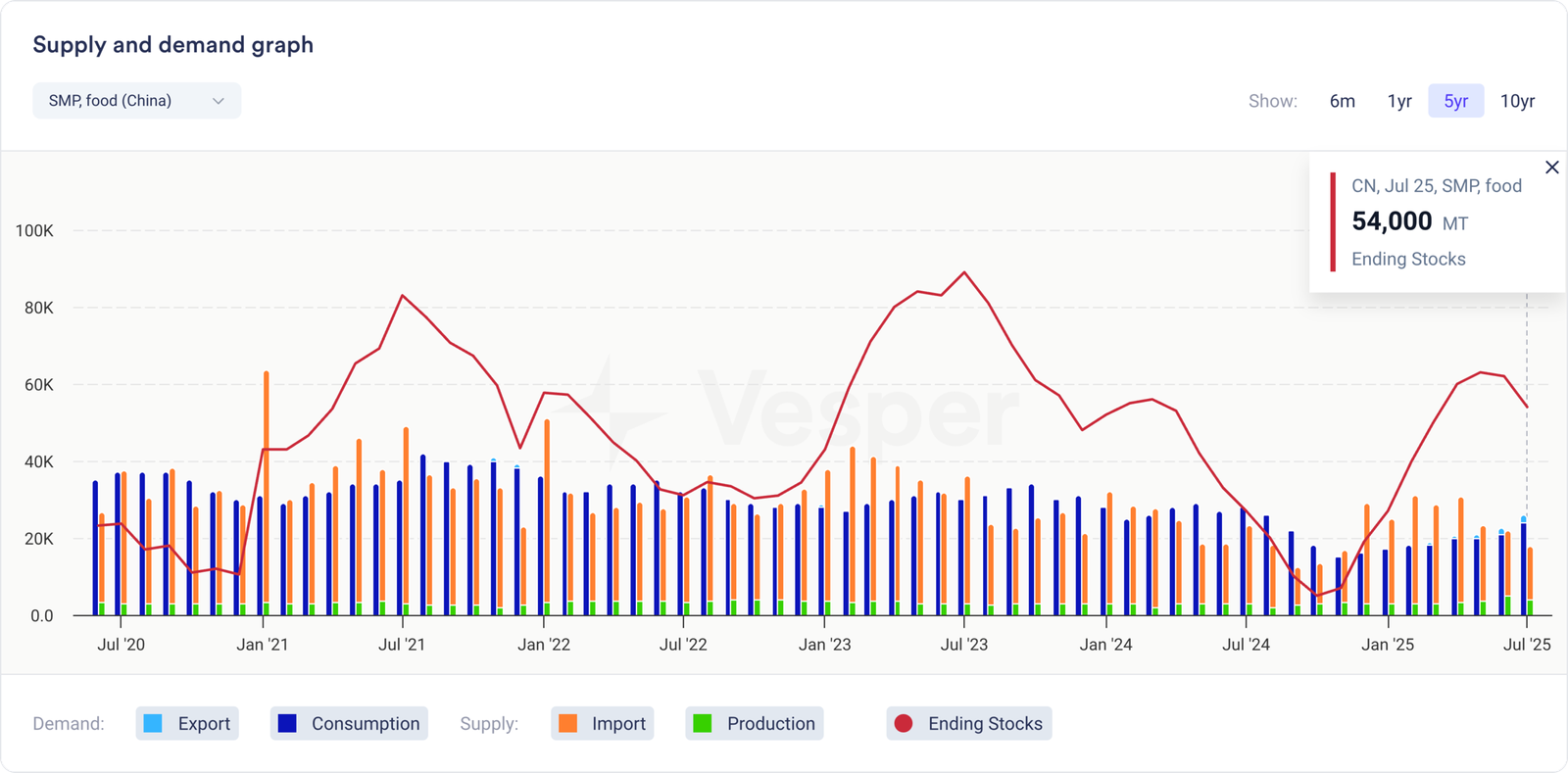

كانت المخزونات الصينية تتراكم تحت الرادار

كانت التجارة بين نيوزيلندا والصين نشطة نسبيًا هذا العام التقويمي، لكنها تباطأت في شهري يونيو/يوليو. من الرائع تمامًا أن الصين تمكنت من استيراد هذا القدر من SMP دون التسبب في مشهد، مما يوضح أيضًا مدى ضعف سوق SMP في الواقع.

ولكن بعد ذلك هناك الشيء التالي؛ ما هي التوقعات لبقية العام التقويمي، أي النصف الأول من موسم الحليب النيوزيلندي 25/26؟

تشير أحدث مستويات المخزون لـ SMP في الصين إلى أن المخزونات النهائية بلغت ذروتها في مايو من هذا العام، وكان السحب في يوليو كبيرًا بالفعل مقارنة بالسنوات السابقة. مع الأخذ في الاعتبار الاتجاهات التي رأيناها في السنوات السابقة على أنها “قياسية”، لا يُتوقع أن تكون واردات H2 من SMP إلى الصين كبيرة. مع كون واحدة من أكبر القوى في منتجات الألبان أقل اهتمامًا بشراء SMP في السوق العالمية (وحتى أنها تصنع 4500 طن متري أخرى هذا العام)، فإن التوقعات لـ SMP تبدو فجأة أثقل.

التوترات التجارية بين الولايات المتحدة والهند: تعرض محدود للألبان

أدى تصاعد هذا الأسبوع بين الولايات المتحدة والهند إلى جعل الأسواق تراقب بقلق. بعد تعريفات أولية بنسبة 25٪، ضاعفت الولايات المتحدة التعريفات الجمركية إلى 50٪ مشيرة إلى مشتريات الهند من الطاقة من روسيا. قبل الغوص في الجغرافيا السياسية، دعونا نفحص ما هو على المحك بالفعل بالنسبة للألبان الأمريكية.

تمثل الهند مفارقة: فهي أكبر منتج للألبان في العالم، حيث تنتج 262 مليار رطل في عام 2024 (مقابل 226 مليار للولايات المتحدة)، ومع ذلك فإنها تصدر 0.2٪ فقط من إنتاجها. تحمي الحواجز الاستيرادية سيئة السمعة في البلاد الأسعار المحلية وتضمن الأمن الغذائي لسكانها الضخمين.

التدفقات التجارية الحالية: ضئيلة ولكنها استراتيجية

لا تزال واردات الهند من الألبان ضئيلة:

- SMP/NFDM: إجمالي 293000 رطل (تهيمن بولندا على 266000 رطل)

- الجبن: 3.5 مليون رطل (تتصدر إستونيا وإيطاليا والمملكة المتحدة)

- الزبدة: 500000 رطل (تورد بلجيكا 20٪+)

لا تسجل الولايات المتحدة بالكاد في هذه الفئات. لكن منتجين يرويان قصة مختلفة:

اللاكتوز: تستورد الهند 150 مليون رطل سنويًا، حيث تزود الولايات المتحدة 26 مليون رطل. هذا يمثل 17٪ من واردات الهند ولكن 2.6٪ فقط من صادرات الولايات المتحدة من اللاكتوز التي تبلغ حوالي مليار رطل.

البروتينات الأعلى: هنا تهيمن الولايات المتحدة. استوردت الهند حوالي 10 ملايين رطل من WPC80+ في عام 2024، وكانت الولايات المتحدة هي المورد الأول (على الرغم من أن بيانات الهند تظهر 10 ملايين بينما تظهر بيانات التصدير الأمريكية 8.6 مليون – تناقضات نموذجية في التقارير). يمثل هذا حوالي 4.4٪ من إجمالي صادرات البروتين العالي في الولايات المتحدة البالغ 195 مليون رطل.

تقييم المخاطر

على عكس العلاقة مع الصين، حيث أصبحت بعض منتجات الألبان قضية مهمة، لا يزال التعرض الأمريكي للهند قابلاً للإدارة. تقييمنا هو أن فقدان 26 مليون رطل من صادرات اللاكتوز و 10 ملايين رطل من البروتين سيؤذي موردين محددين ولكنه لن يعيد تشكيل الأسواق.

الخلاصة: الاستقرار التجاري العالمي يفيد الجميع، لكن الألبان الأمريكية يمكنها تحمل عاصفة هندية أفضل بكثير من إعصار صيني. الأرقام ببساطة غير قابلة للمقارنة.

📖 ما نقرأه هذا الأسبوع

تحافظ Lactalis على موقعها الأول، تليها Nestlé و Dairy Farmers of America في تصنيف Rabobank السنوي. على الرغم من التضخم والضغوط التنظيمية، نما إجمالي إيرادات أفضل 20 شركة بنسبة 0.6٪ في عام 2024. حصل العملاقان الصينيان Yili و Mengniu على مراكز ضمن المراكز العشرة الأولى، مما يعكس التأثير المتزايد لآسيا. يتوقع التقرير نشاطًا كبيرًا في عمليات الاندماج والاستحواذ بحلول عام 2026، مع عمليات خروج محتملة من Unilever و DMK، بينما قد يدخل الوافدون الجدد مثل Magnum و Emmi التصنيف.

تواجه صناعة الألبان الأمريكية نقصًا حرجًا حيث تنخفض أعداد العجلات البديلة إلى أدنى مستوى لها منذ عقدين. مع استثمار 10 مليارات دولار في مرافق معالجة جديدة تتطلب المزيد من الحليب حتى عام 2027، فإن التوقيت لا يمكن أن يكون أسوأ من ذلك. انخفض مخزون العجلات بنسبة 18٪ منذ عام 2018 حيث يقوم المزارعون بتربية ذكور الأبقار للحصول على عوائد أفضل. ارتفعت أسعار العجلات بنسبة 75٪ لتصل إلى 3010 دولارات أمريكية لكل رأس. على الرغم من زيادة استخدام السائل المنوي المصنف حسب الجنس (ارتفعت المبيعات بنسبة 17.9٪)، لا يُتوقع التعافي حتى بعد عام 2027، مما يهدد إمدادات الحليب المستقبلية.

لهذا الأسبوع، نوصي بالتعمق في أساسيات الزبدة لجميع المناطق، وليس فقط الولايات المتحدة. كما ذكرنا، هناك ما هو أكثر بكثير لسوق الزبدة الأمريكية من مجرد أساسيات الولايات المتحدة وحدها.