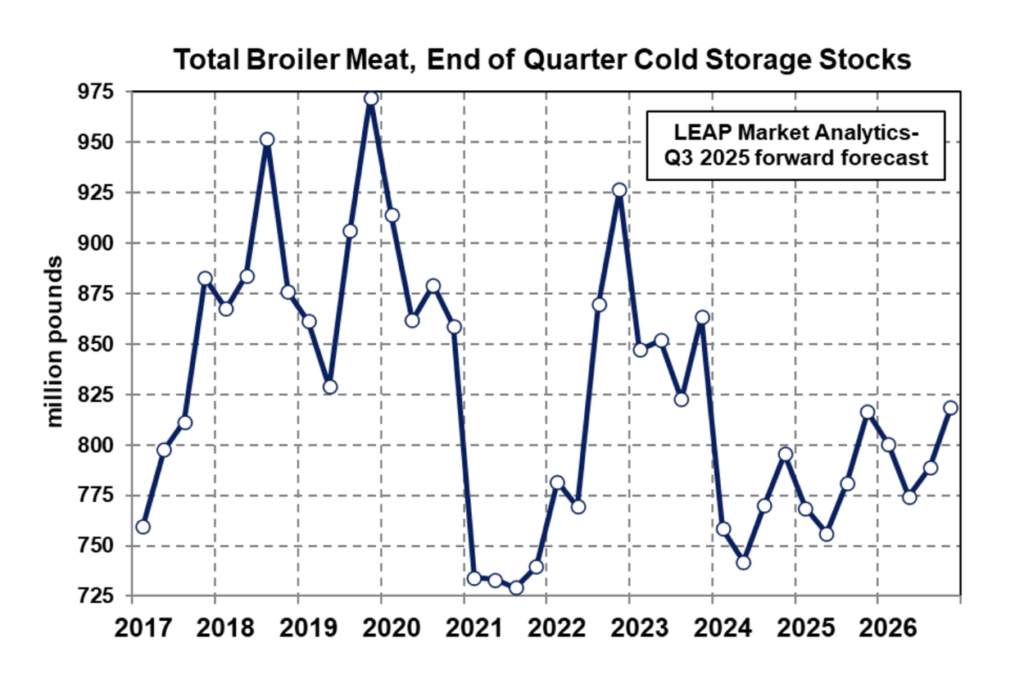

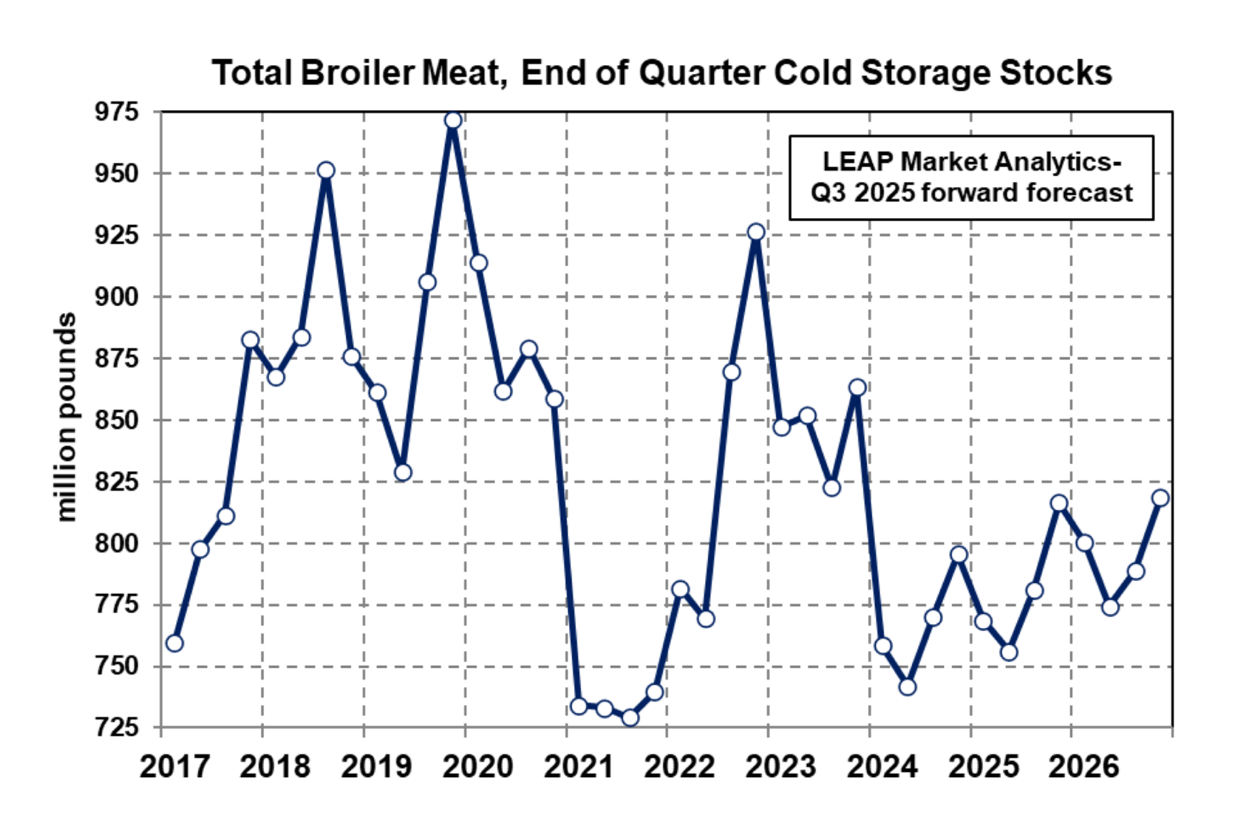

بعد مراجعة آخر تحديثات العرض من وزارة الزراعة الأمريكية-NASS، تعتقد شركة LEAP Market Analytics (LMA) أنه من الحكمة أن نهدف إلى توقعات وزن أعلى قليلاً لبقية عام 2025 والعام المقبل أيضًا. تظل النظرة المتوقعة على عدد الرؤوس دون تغيير إلى حد كبير، لكن النظرة المعدلة على أوزان الطيور تشير إلى نمو سنوي في إنتاج الدجاج اللاحم الجاهز للأكل (RTC) بأكثر من 1.5٪ بقليل هذا العام والعام المقبل، مع اندفاعات عرضية تزيد عن 2.0٪. لا يزال هذا مقيدًا نسبيًا مقارنة بالمسار الطويل للتاريخ، ولكنه يمثل اسميًا دفعة في اتجاه أكثر انخفاضًا لسوق يتعامل بالفعل مع قوى جانب الطلب المتذبذبة. ومع ذلك، لا تشير جميع مؤشرات جانب العرض إلى إشارات انخفاضية، حيث كشف أحدث تقرير التخزين البارد عن انخفاض حاد إلى حد ما في إجمالي مخزون اللحوم المجمدة من الدجاج اللاحم خلال شهر أغسطس، حيث انخفضت المخزونات إلى 784 مليون رطل في نهاية الشهر من 800 مليون رطل في نهاية يوليو. هذا تجاوز بسهولة متوسط تعديل المخزون خلال شهر أغسطس على مدار السنوات الخمس الماضية (2020-24)، والذي كان انخفاضًا قدره 940 ألف رطل. كان إجمالي نهاية أغسطس أكبر بنسبة 4.0٪ من العام الماضي في نفس التاريخ (754 مليون رطل) ولكنه لا يزال أقل بنسبة 1.6٪ من متوسط الخمس سنوات لنفس التاريخ (797 مليون رطل).

بما يتوافق مع الميول الموسمية، زادت مخزونات الأجنحة المجمدة خلال شهر أغسطس، من 52.4 مليون رطل في 31 يوليو إلى 55.4 مليون رطل في 31 أغسطس. كان إجمالي نهاية أغسطس أكبر بنسبة 7.3٪ من العام الماضي في نفس التاريخ (51.7 مليون رطل) ولكنه ظل أقل بشكل مريح من متوسط الخمس سنوات لشهر أغسطس (61.2 مليون رطل). ومع ذلك، فإن هذا النقص النسبي في “إمدادات احتياطية” على الجانب المجمد لا يقدم الكثير من الدعم للسوق الفورية على الجانب الطازج، حيث انخفضت الأجنحة الكاملة إلى متوسط أقل من 1.30 دولارًا أمريكيًا للرطل (وزارة الزراعة الأمريكية) على أساس الجملة الأسبوع الماضي، مما يمثل أدنى نقطة لهذا السوق منذ يونيو. بناءً على المسار الحالي والتقارير حول نبرة السوق من مصادر خاصة، من المحتمل أننا سنرى أسعارًا تقترب من علامة 1 دولار أو أقل قليلاً من هذا الحد بحلول نهاية هذا الشهر. في حين أن السوق انخفض في وقت مبكر قليلاً عن المعتاد، فليس من غير المألوف أن تكون أسعار الأجنحة في وضع دفاعي مع اقتراب الربع الرابع (أكتوبر-ديسمبر)، وتشير المؤشرات الموسمية السابقة إلى أن النمط الجانبي إلى الهبوطي من المحتمل أن يستمر حتى ديسمبر. مع الأخذ في الاعتبار الموسمية في السوق، فإن الطلب على أجنحة الجملة يتسلل إلى منطقة نادرًا ما تُرى في العصر الحديث.

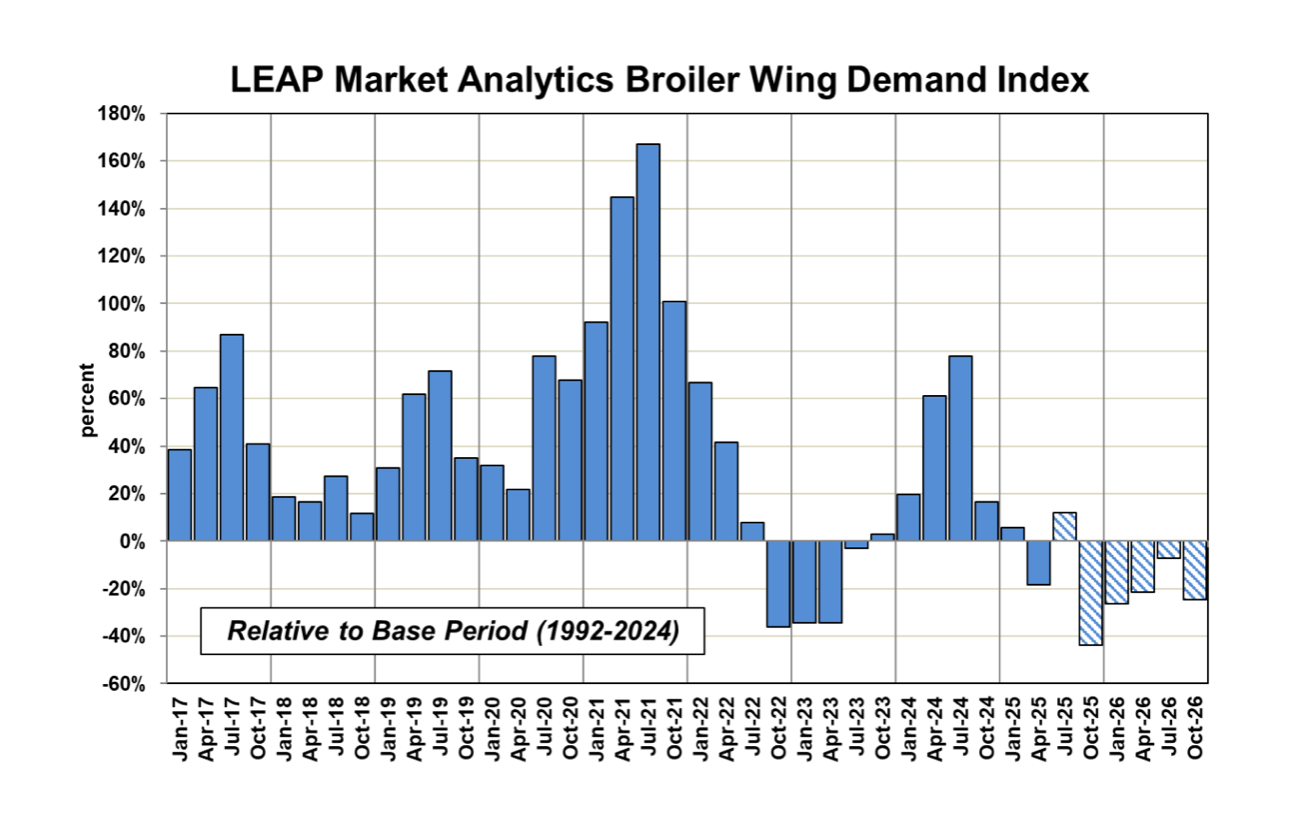

تتتبع قراءات الطلب الحالية في مساحة الأجنحة عن كثب “الآثار” التي أعقبت الوباء. كان هذا الركود قائمًا بحلول أواخر عام 2022 وامتد حتى منتصف عام 2023. تتدهور الأجنحة التقليدية بالعظام الآن على جبهتين، إحداهما تحول عام في التفضيل بين الأجيال الشابة التي تفضل المنتجات الخالية من العظام على تلك التي تحتوي على عظام (أكثر من الأجيال الأكبر سنًا على أي حال) والأخرى تباطؤ ملحوظ في أعمال المطاعم، وخاصة قطاعات الوجبات السريعة والعادية حيث تهيمن الأجنحة والمناقصات. دخل الطلب على مناقصات الدجاج أيضًا في دورة هبوطية بعد التكيف مع التأثيرات الموسمية، ولكن بالنظر إلى التحول في التفضيل المذكور أعلاه، فإن التراجع في هذه الفئة ليس حادًا مثل ما يحدث في مساحة الأجنحة. بمجرد أن تهدأ الأمور من تعديلات الأسعار هذه ويرى المشترون نوع القيمة التي تقدمها هذه العناصر مقارنة بفئات البروتين المنافسة، يجب أن يبدأ الطلب في “التحسن” مرة أخرى، ولكن قد يستغرق ذلك ربعًا أو ربعين حتى يكتمل. حتى مع وجود لمحة عن الانتعاش، تحتفظ LMA برؤية محافظة للغاية للاقتصاد الأمريكي الأوسع وظروف خدمات الطعام حتى عام 2026، والطلب على الأجنحة والمناقصات، بالتالي. لن يكون من المستغرب على الإطلاق أن نرى الأجنحة الكاملة التقليدية بالعظام تبقى أقل من علامة 1.50 دولارًا أمريكيًا والمناقصات أقل من علامة 2 دولارًا أمريكيًا خلال بقية العام المقبل.