ملخص تنفيذي

على نحو متزايد، يبدو أن عجلة مجمع لحوم البقر بالجملة بدأت تنفصل، حيث انخفض سعر القطع المختار بمقدار 9 دولارات تقريبًا الأسبوع الماضي، وتشير التداولات الفورية خلال اليومين الماضيين إلى تراجع آخر بما لا يقل عن 10 دولارات هذا الأسبوع. يمكن أن يُعزى بعض هذا على الأقل إلى قوى موسمية هابطة، ولكن تتزايد الأدلة على أن الطلب على لحوم البقر المغذاة قد “تحول” (بطريقة سلبية) حتى بعد تعديل آثار الموسمية. مرة أخرى، فإن التراجع على عجل من مستوى يمثل أعلى مستوى على الإطلاق لولا الفترة المضطربة في بداية الوباء التي غذتها عمليات إغلاق المصانع على نطاق واسع، لا ينبغي بالضرورة أن يكون هذا مفاجئًا مع وجود قلب موسم الشواء الصيفي بقوة خلفنا. يجب أن يستمر هذا النمط لبضعة أسابيع أخرى على الأقل، وترى شركة LEAP Market Analytics (LMA) احتمالات جيدة لقطع مختار أقل من 350 دولارًا خلال الربع الرابع (أكتوبر-ديسمبر). تمكنت شركات التعبئة من الحصول على تنازلات من مزارع التسمين الأسبوع الماضي، حيث انخفض متوسط السعر النقدي لـ 5 مناطق للأبقار المخصية المغذاة (سعر البيع على أساس وحدة النقل، جميع الدرجات) إلى ما دون 240 دولارًا لكل وزن مائة رطل لأول مرة منذ أواخر يوليو. ومع ذلك، فإن أسعار لحوم البقر تنخفض بسرعة أكبر، لذا يبدو أن طعم الهامش الإيجابي الذي حصل عليه عمال التعبئة للتو يتلاشى بالفعل. ومع ذلك، يبدو أن الخسائر “محتواة” في الوقت الحالي.

تستمر عمليات الذبح الأسبوعية للأبقار المغذاة (الأبقار المخصية والعجول) في المتوسط حوالي 460 ألف رأس خلال الأسابيع غير العطلات، وهو ما يعتبر مرتفعًا مقارنة بشهر أو نحو ذلك، ولكن هذه الفترة الممتدة لثلاثة أسابيع من أواخر يوليو إلى منتصف أغسطس هي مستوى منخفض حقًا للتغلب عليه مع عمليات الذبح المغذاة التي تتراوح بين 435 و 440 ألف رأس. تشير بيانات الذبح الأسبوعية (واليومية) التي جمعتها وزارة الزراعة الأمريكية-AMS إلى أن تسويق الماشية المغذاة انخفض بنحو 13٪ تقريبًا عن العام الماضي خلال شهر أغسطس. ما لا يُعرف ولكنه ذو أهمية أكبر هو عمليات إدخال الماشية للتغذية الشهر الماضي لملء الصورة العامة للمخزون. ستسعدنا وزارة الزراعة الأمريكية بآخر تحديث شهري لهذه الأرقام بعد ظهر يوم الجمعة المقبل. تتوقع LMA عمليات إدخال في أغسطس بنحو 1.90 مليون، بانخفاض قدره 4.0٪ بالضبط عن نفس الشهر من العام الماضي. يمثل هذا الحد الأعلى للنطاق لأولئك المشاركين في استطلاع بلومبرج للمحللين قبل التقرير، على الرغم من وجود شركتين أخريين لديهما تقديرات ليست بعيدة عن LMA مع انخفاضات متوقعة تتراوح بين 6.0٪ و 7.0٪. يعكس متوسط جميع التقديرات قبل التقرير توقعات بانخفاض بنسبة 8.5٪ في عمليات الإدخال عن أغسطس الماضي. ستسجل تخمينات LMA قبل التقرير عجزًا قدره 36 ألف رأس في توافر الماشية البديلة التي يوحي بها النموذج، وهو ما يشبه إلى حد كبير العجز المقدر في يوليو.

تمتع مربو الماشية بعوائد صافية إيجابية تزيد عن 650 دولارًا لكل رأس (على أساس نقدي)، في المتوسط، خلال شهر أغسطس. إن وضعهم المالي القوي، ناهيك عن العجز في توافر الماشية البديلة التي يوحي بها النموذج في الشهرين السابقين، يساعد في تفسير سبب عدم سلبية LMA تقريبًا بشأن عمليات الإدخال في أغسطس مقارنة بالمحللين الآخرين. صحيح أن قضية الحدود مع المكسيك والافتقار شبه التام للماشية التي تدخل البلاد من ذلك الاتجاه في الأشهر الأخيرة بسبب بروتوكولات الاحتواء المتعلقة بدودة البريمة في العالم الجديد (NWS) لها علاقة كبيرة بهذه العجوزات، ولكن لدى مزارع التسمين كل حافز للحصول على أكبر عدد ممكن من رؤوس المخزون البديل من المصادر المحلية. على أقل تقدير، فإنهم يسعون جاهدين للاستفادة من الذرة الرخيصة للغاية بينما لا تزال موجودة. يحاول البعض في مجتمع التداول تضخيم الإجهاد الحراري في أواخر الموسم ليصبح تطورًا صعوديًا لسوق الذرة، ولكن مع “العثور” على المزيد من المساحات المزروعة هذا الشهر من قبل وزارة الزراعة الأمريكية-NASS (بفضل FSA، بلا شك) وتوقعات الغلة لا تزال قوية بشكل لا يصدق، فمن المحتمل أن تكون الأسعار النقدية مثبتة حول علامة 4 دولارات (متوسط الولايات المتحدة) على الأقل حتى عام 2026.

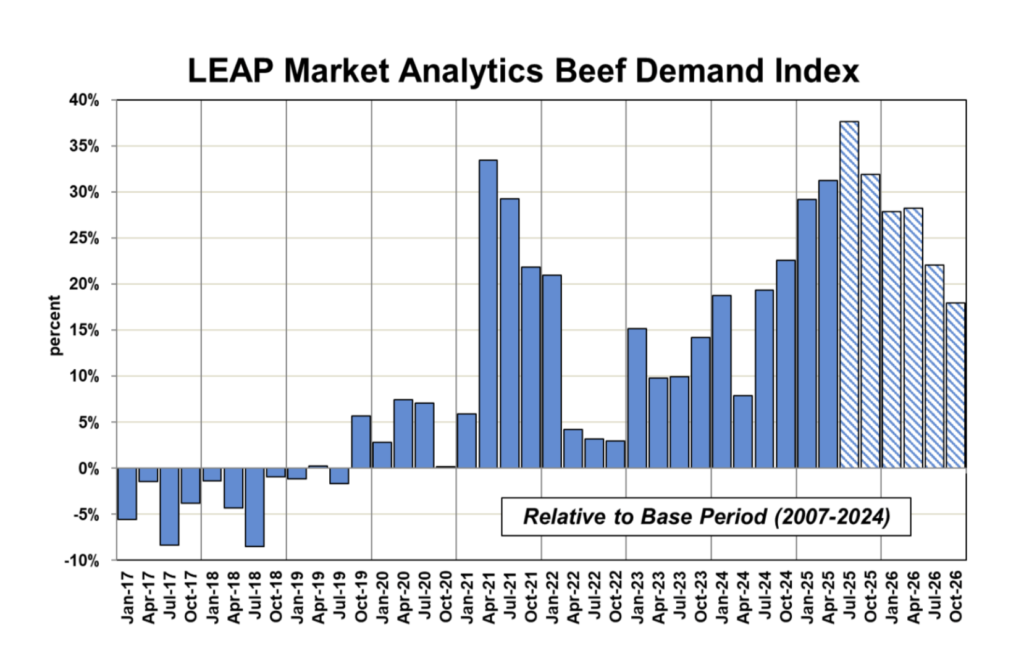

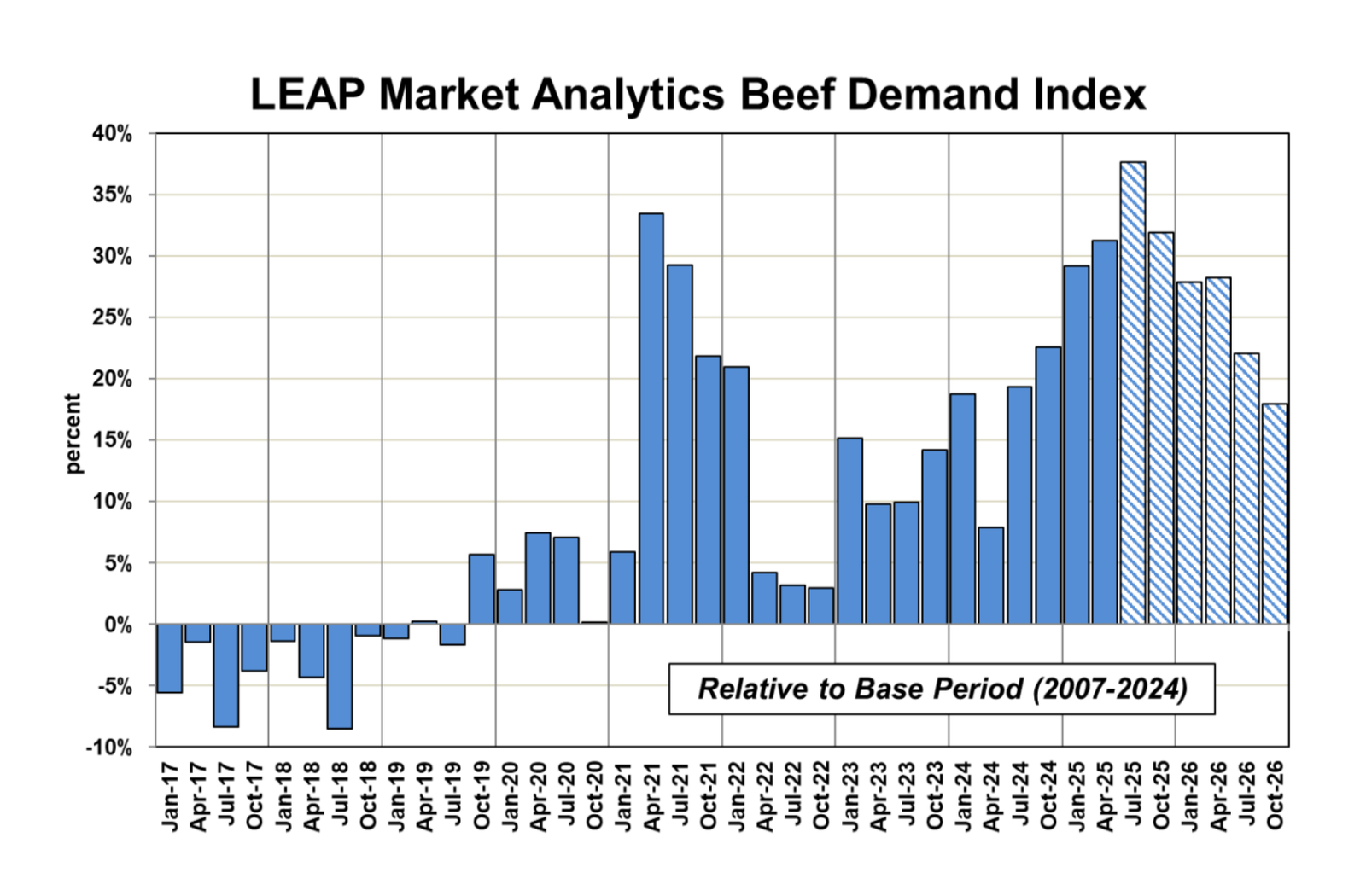

يبدو أن أسواق الماشية (المغذية والمغذية) لديها المزيد من إمكانات الهبوط مما يوحي به سوق العقود الآجلة، مع تلوين نظرة LMA الأساسية من خلال توقعات الطلب المتزايد على لحوم البقر.