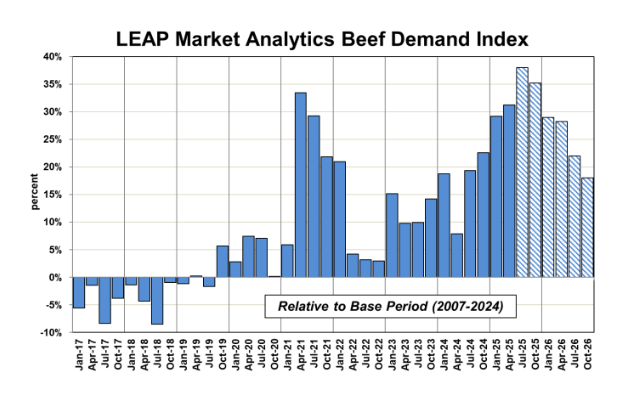

مع تراجع قوى الطلب الموسمية بعد يوم العمال وتخفيف الجمود بين شركات التعبئة والحظائر، وإن كان طفيفًا، تحولت أسعار لحوم البقر بالجملة إلى الدفاع، حيث يبدو أن سعر القطع الممتازة مستعد للتراجع إلى ما بين 6 و 8 دولارات أمريكية بشكل عام هذا الأسبوع مقارنة بالأسبوع الماضي. جميع القطع الأولية في طريقها إلى التراجع هذا الأسبوع، على الرغم من أن الأضلاع (ناهيك عن الخاصرة) تتمسك بالقوة الأخيرة بشكل أكثر إحكامًا من غيرها. تتراجع قطع البريسكيت بشدة في الوقت الحالي، لكن هذه الفئة أقل أهمية بكثير لقيمة القطع الإجمالية من الأضلاع أو الخاصرة أو الكتف أو الأجزاء المستديرة. بتعديل الموسمية، فإن الطلب على لحوم البقر بالجملة خلال هذا الربع الثالث (يوليو-سبتمبر) في حالة محمومة للغاية، ليس فقط تجاوز ذروة فقاعة الوباء، ولكن أيضًا بالنظر إلى الماضي قدر الإمكان إلى الماضي البعيد. من ناحية، من المعقول القول إن الطلب على لحوم البقر قد يثبت أنه “مرن” في مواجهة ضغوط الاقتصاد الكلي الواضحة بسبب اعتماد الفئة المفرط على المستهلكين الأكثر ثراءً (ناهيك عن “عشاق اللحوم”)، ولكن من ناحية أخرى، شيء مختلف تمامًا أن يستمر الطلب في التعزيز على الرغم من تزايد الرياح المعاكسة. لا تزال شركة LEAP Market Analytics (LMA) في حيرة من هذا التطور، لكنها تصر على أن “التصحيح” سيأتي عاجلاً وليس آجلاً.

مجرد انخفاض طفيف في الطلب المعدل موسميًا خلال الربع الرابع (أكتوبر-ديسمبر) جنبًا إلى جنب مع قوى موسمية فاترة بشكل متزايد سيكون كافيًا لسحب سعر القطع الممتازة إلى نطاق 340-360 دولارًا أمريكيًا من حيث يقع حاليًا عند ما يزيد قليلاً عن 400 دولار أمريكي للوزن. تتمسك شركات التعبئة بشريحة صغيرة من الهامش الإيجابي في الوقت الحالي، لكن هذا من المحتمل أن يسحبهم إلى ما دون الماء مرة أخرى. مع انخفاض هوامش شركات التعبئة في منتصف/أواخر يوليو، انخفضت عمليات الذبح الأسبوعية (من الأبقار والعجول) إلى أقل من 440 ألف رأس لمدة ثلاثة أسابيع متتالية، ولكن خلال الأسبوعين الكاملين الأخيرين قبل يوم العمال والآن في أعقاب العطلة، يبدو أن إجمالي عمليات الذبح الأسبوعية قد استقر في نطاق على جانبي 460 ألف رأس. هذا لا يزال ضيقًا بشكل واضح من وجهة نظر مطلقة (وعلى أساس سنوي)، ولكنه أكثر استيعابًا للمشترين مقارنة بهذا الجزء الأخير من عمليات الذبح الخفيفة للغاية، والتي من المحتمل (اعتمادًا على عمليات التنسيب في أغسطس بالضبط) أن تجلب إجمالي مخزونات الماشية في التغذية أقرب بكثير إلى مستويات العام السابق مقارنة بأوائل أغسطس. لا تتعامل الحظائر مع عنق الزجاجة الطفيف للماشية فحسب، بل يساعد الطقس البارد الحيوانات على اكتساب الوزن بسهولة أكبر. كان متوسط الوزن الحي لجميع الماشية التي ذُبحت بموجب التفتيش الفيدرالي خلال الأسبوع الأخير من أغسطس 1420 رطلاً، وهو أعلى متوسط منذ أواخر مايو وارتفع من 1394 رطلاً العام الماضي.

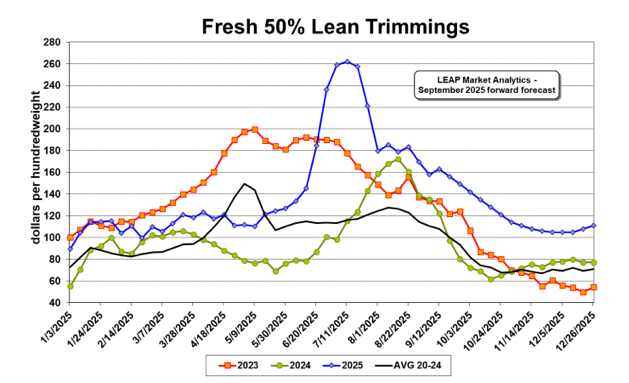

بين الميول الموسمية من الطقس البارد وأسواق الحبوب المنخفضة، لا يوجد سبب يذكر للشك في أن أوزان الماشية ستستمر في الارتفاع من هنا حتى نهاية عام 2025. في حين أن الزيادات على أساس سنوي قد لا تكون مثيرة للإعجاب بشكل مفرط (من حيث النسبة المئوية)، يجب أن تكون متسقة إلى حد ما بحد أدنى 0.5٪ -1.0٪. هذا التطور جنبًا إلى جنب مع الزيادة الأخيرة في عدد الرؤوس التي من المتوقع أن تلتصق يجب أن يؤثر بشكل ملحوظ على سوق اللحوم الحمراء الطازجة بنسبة 50٪ (50s) في الأسابيع المقبلة. كان سوق 50s متقلبًا هذا الصيف، حيث احتل نطاقًا واسعًا من ما يزيد قليلاً عن 130 دولارًا أمريكيًا للوزن إلى ما يقرب من 265 دولارًا أمريكيًا للوزن على أساس متوسط أسبوعي خلال الفترة من يونيو إلى أغسطس. لقد تراجع إلى النصف السفلي من هذا النطاق في الآونة الأخيرة، حيث يتم تداوله على جانبي علامة 160 دولارًا أمريكيًا. نحن نعلم أن هناك تأثيرات مزعجة من جانب العرض من دفتر الأستاذ، لكن قراءات مؤشر الطلب في مساحة 50s خلال الربع الثالث كانت ممتدة بشكل غير طبيعي (بشكل غير مستدام، في رأي LMA) بناءً على السجل التاريخي. لكي “يهدأ” الطلب قليلاً على أساس معدل موسميًا، جنبًا إلى جنب مع القوى الموسمية السلبية المتزايدة وتعزيز جانب العرض المذكور أعلاه، يجب أن يكون لدى 50s خط واضح إلى نطاق 100 دولار أمريكي في وقت لاحق من هذا العام.