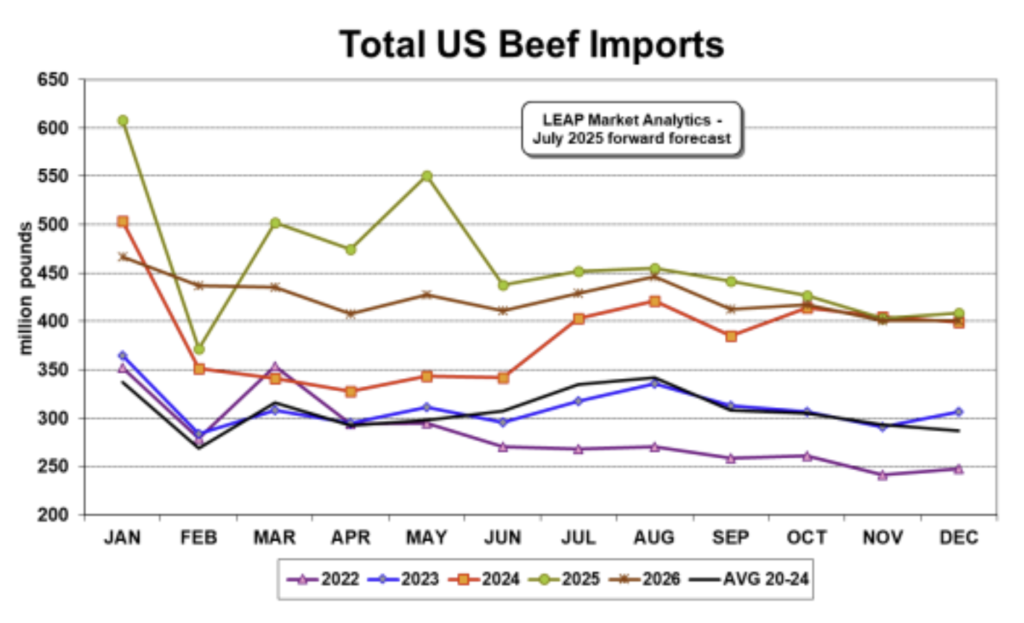

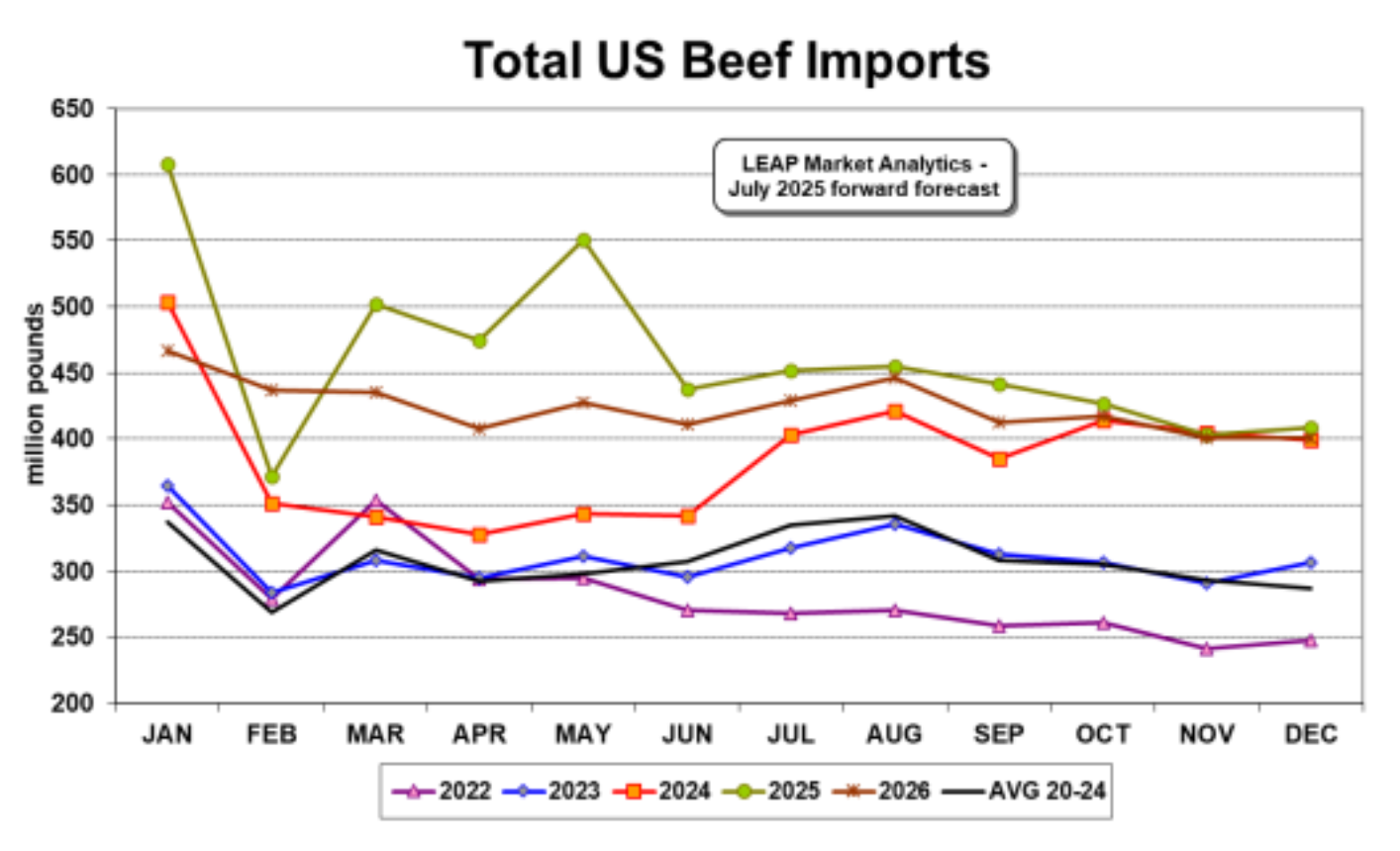

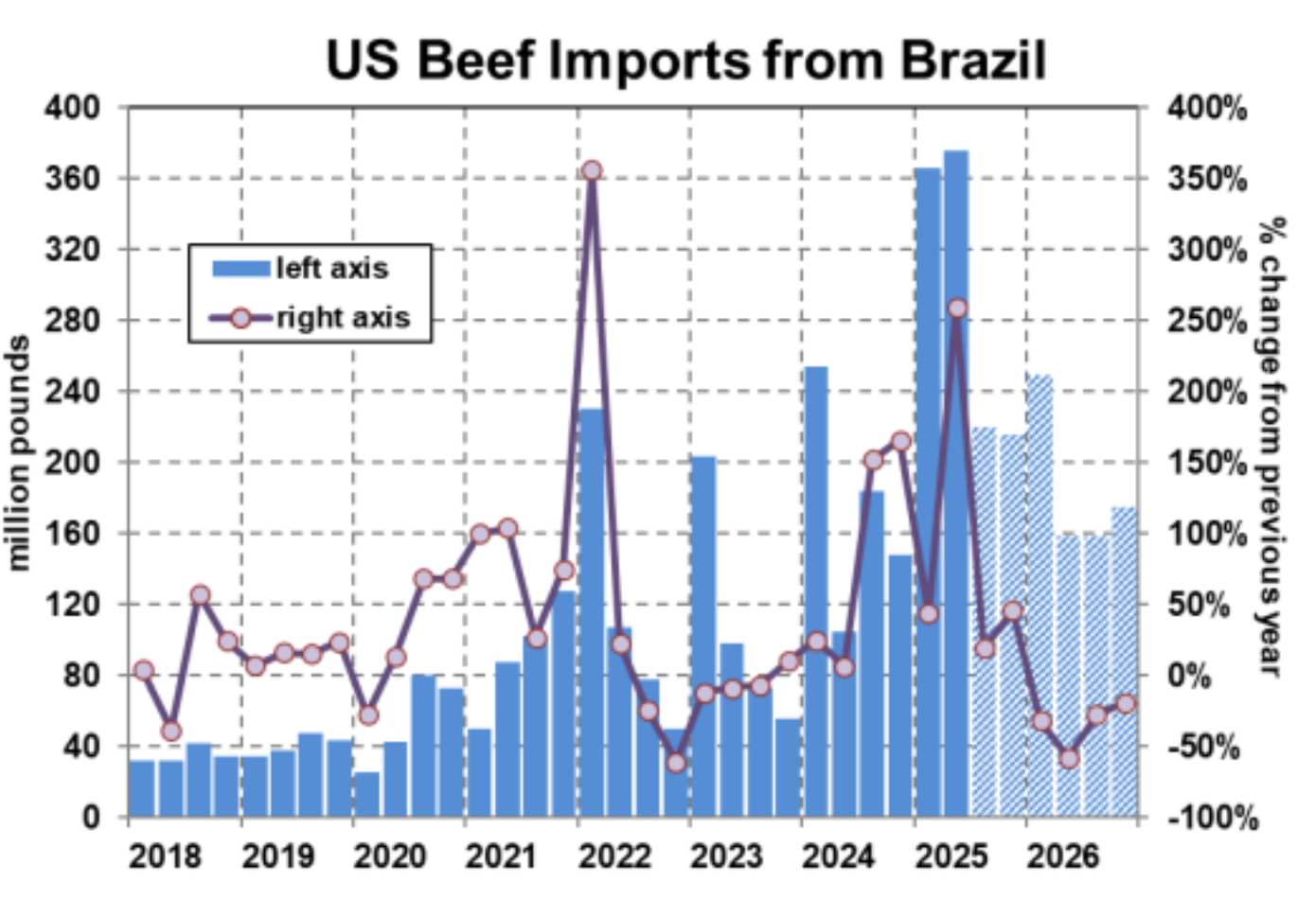

تراجعت واردات الولايات المتحدة من لحوم البقر إلى 438 مليون رطل في يونيو، مسجلةً أدنى إجمالي شهري منذ فبراير، لكنها لا تزال مرتفعة بنسبة 28٪ عن العام السابق (342 مليون رطل). كان الانخفاض الحاد في الشحنات من البرازيل، حيث انخفضت أحجام الواردات من تلك النقطة بالذات بأكثر من النصف عن مايو (175 مقابل 76 مليون رطل)، هو السبب الرئيسي لهذا التراجع. يبدو على نحو متزايد أن التجارة مع البرازيل ستنتهي كضحية لـ “الحرب التعريفية” لإدارة ترامب، ولكن بصرف النظر عن البرازيل وربما الصين أيضًا، تبدو الاضطرابات (سواء في الواردات أو الصادرات) طفيفة نسبيًا. حتى مع تضاؤل الشحنات من البرازيل، من المتوقع أن تستورد الولايات المتحدة أكثر من 5.5 مليار رطل من لحوم البقر من جميع المصادر هذا العام، وهو ما يمثل زيادة بأكثر من 19٪ عن عام 2024. انخفضت صادرات الولايات المتحدة من لحوم البقر إلى جميع الوجهات بنسبة 18٪ تقريبًا عن العام السابق في يونيو (217 مليون رطل)، وعلى أساس تراكمي (يناير-يونيو) هذا العام، تتخلف صادرات الولايات المتحدة من لحوم البقر بنسبة 7.8٪ عن وتيرة العام السابق. نظرًا للطبيعة المقيدة بشكل متزايد لأسعار لحوم البقر في الولايات المتحدة والوضع الفاتر للاقتصاد العالمي، فمن الصعب تصور سيناريو لا تظل فيه صادرات الولايات المتحدة من لحوم البقر في انزلاق هبوطي ثابت حتى عام 2026 على الأقل.

ساهمت التدفقات التجارية الصافية خلال النصف الأول من هذا العام، والتي كانت كثيفة الاستيراد، في زيادة بنسبة 2.9٪ في توافر لحوم البقر للفرد في الداخل. يثبت أن الوتيرة الباهتة للغاية للتسويق المحلي وإنتاج لحوم البقر خلال النصف الثاني من العام تمثل تحديًا أكبر بكثير للتغلب عليه. تتوقع LEAP Market Analytics (LMA) انخفاضًا بنسبة 0.7٪ في توافر لحوم البقر للفرد في الداخل عن العام الماضي خلال النصف الثاني من عام 2025. ومع ذلك، فإن ذلك سيؤدي إلى رقم سنوي قدره 56.9 رطلاً (على أساس الوزن الخالي من العظم)، وهو ما سيزيد بنسبة 1.1٪ عن العام السابق ويمثل أعلى إجمالي سنوي منذ عام 2009. من المقرر أن يصل إجمالي توافر لحوم البقر والدجاج والديك الرومي للفرد إلى مستوى قياسي جديد على الإطلاق هذا العام، وإن كان بزيادة متواضعة نسبيًا (أقل من نصف بالمائة) عن عام 2024. بالعودة إلى مناقشة التجارة، بالنسبة للماشية ولحوم البقر، لا تزال الحالة “صعبة” بسبب الوجود (المتزايد) لـ New World Screwworm (NWS) في المكسيك. لا تزال الحدود مع المكسيك مغلقة أمام شحنات الماشية الحية، وتعتقد LMA أنه من الآمن تمامًا، في هذه المرحلة، افتراض أن بروتوكولات الاحتواء الصارمة ستحافظ على واردات الماشية الحية من المكسيك عند أو بالقرب من الصفر في المستقبل المنظور.

مع عدم توفر إمدادات لحوم البقر المحلية بالقدر نفسه من الملاءمة (للمستخدمين النهائيين) مقارنة بالنصف الأول من العام وقوى جانب الطلب (الجملة والمعدلة موسمياً) في حالة ممتازة ولا تزال في صعود، ناهيك عن الرياح الموسمية قبل عطلة نهاية الأسبوع في عيد العمال، فإن المجمع يطلق النار مرة أخرى على جميع الأسطوانات. يجب أن يبلغ متوسط القطع المختار ما يقرب من 390 دولارًا أمريكيًا للوزن أو أفضل قليلاً هذا الأسبوع، ارتفاعًا من 374 دولارًا أمريكيًا للوزن الأسبوع الماضي. معظم الذبيحة في حالة ثبات، مع تقدم قطع اللحم والأضلاع. لا يبدو من غير المعقول الآن التفكير في أن القطع المختار قد يختبر علامة 400 دولار بحلول نهاية الصيف. قامت LMA بتحديث رؤيتها بشكل واضح لـ “احترام” هذه الحقيقة الصعودية المعززة ولكنها لا تزال في حيرة، إن لم تكن مصدومة بعض الشيء، بسبب الطبيعة التي لا هوادة فيها لاندفاع الطلب هذا عبر فئة لحوم البقر. يتم اختبار الحدود، على الرغم من ارتفاع أسعار لحوم البقر بالتجزئة بنسبة 4.6٪ على أساس شهري في يوليو إلى متوسط مركب قدره 9.69 دولارًا أمريكيًا للرطل (على أساس الاختيار). أصبحت أسعار لحوم البقر منفصلة بشكل كبير عن كل من لحم الخنزير والدجاج على أساس التجزئة لدرجة أنه لا توجد سابقة تاريخية حقًا، وبالتأكيد ليس في العصر الحديث على أي حال. يبدو أن احتمال حدوث “تقيؤ” مفاجئ في طلب المستهلكين على لحوم البقر استجابة لما يبدو بشكل متزايد بمثابة صدمة في الأسعار هو أكبر خطر سلبي على المجمع (بما في ذلك عقود الماشية الآجلة) في الأشهر المقبلة.