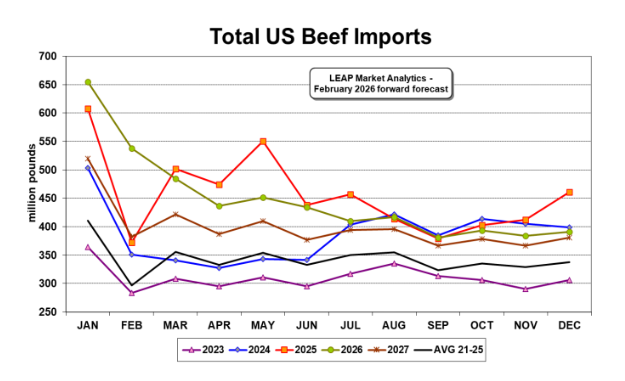

كشفت بيانات التجارة الصادرة في وقت سابق اليوم عن طريق وزارة الزراعة الأمريكية (USDA-ERS) عن أن إجمالي واردات لحوم البقر الأمريكية ارتفع إلى أعلى مستوى على الإطلاق، حيث بلغ 655 مليون رطل في شهر يناير. وقد تجاوز هذا التوقع الذي وضعته شركة LEAP Market Analytics (LMA) بهامش كبير، وسجل زيادة بنسبة 7.7٪ عن إجمالي شهر يناير 2025 (والرقم القياسي السابق) البالغ 608 مليون رطل. يمكن أن تُعزى هذه الزيادة في بداية العام إلى “ملء الحصص”، وبينما كان هناك حديث واسع عن زيادة حصص التعريفة الجمركية (TRQs) للسماح بدخول المزيد من لحوم البقر من الأرجنتين إلى البلاد، كان للمصدرين الآخرين مثل باراغواي (70.4 مليون رطل) وأوروغواي (46.2 مليون رطل) تأثير أكبر بكثير على الإجمالي العام. لكي نكون منصفين، فإن 18.5 مليون رطل من لحوم البقر التي شحنتها الأرجنتين إلى الولايات المتحدة في شهر يناير كانت أكثر من ضعف إجمالي العام السابق البالغ 8.3 مليون رطل، وأعلى بكثير من متوسط الوتيرة الشهرية لعام 2025 البالغ 10.7 مليون رطل. بعد اتباع نهج أكثر عدائية تجاه السياسة التجارية في معظم العام الماضي، تبنت إدارة ترامب نبرة أكثر ليونة مؤخرًا فيما يتعلق بلحوم البقر، على ما يُفترض على أمل معالجة ارتفاع الأسعار المحلية. كما أن الدولار الأمريكي (USD) المتصاعد كنتيجة ثانوية للصراع المتكشف في الشرق الأوسط يسهل أيضًا من زيادة الواردات، لكن شركة LMA لا تزال لديها تحفظات بشأن مقدار الزيادة في الواردات لمعالجة فجوات العرض المحلية.

كما أن صادرات لحوم البقر الأمريكية انخفضت أيضًا إلى ما دون التوقعات في شهر يناير، حيث بلغت 195 مليون رطل فقط، بانخفاض 15٪ عن نفس الشهر من العام الماضي. تشير كلتا هاتين المخالفتين للتوقعات إلى زيادة إمدادات لحوم البقر المحلية في بداية هذا العام، وربما بشكل عام لعام 2026، عما كان يُفترض سابقًا؛ ومع ذلك، فإن التأثير الإيجابي الصافي من زيادة الواردات وانخفاض الصادرات ليس كافيًا للتغلب على النقص في إنتاج لحوم البقر الأمريكية (المغذية أو غير المغذية) وتعزيز التوافر المحلي على أساس سنوي. بشكل غير مباشر، مع أن الأسعار “معروفة” قبل أن تكتمل صورة العرض، فإن هذا التحديث التجاري الأخير يعزز بأثر رجعي قراءات الطلب في مجمع لحوم البقر، حيث يبدو مجمع اللحوم المفرومة والزينة قويًا بشكل خاص. تتحدث شركة LMA عن إمكانية “العودة إلى المتوسط” على جبهة الطلب لفترة طويلة، لكن التحول في هذا الاتجاه لا يزال بعيد المنال. يجب على المرء أن يتساءل متى قد يبدأ المستهلكون في “الانسحاب” من لحوم البقر (والنظر إلى البدائل أو ببساطة “الانتظار على الهامش”) بسبب ارتفاع الأسعار. أفاد مكتب إحصاءات العمل (BLS) قبل بضعة أيام أن أسعار اللحم البقري المفروم بلغت في المتوسط 6.74 دولارًا أمريكيًا للرطل على أساس التجزئة خلال شهر فبراير. في حين أنه انخفض بشكل طفيف عن شهر يناير، إلا أن المتوسط ارتفع بنسبة 20٪ عن العام السابق.

وصلت قراءات مؤشر الطلب (بالجملة والمعدلة موسمياً) للحوم البقر الطازجة الخالية من الدهون بنسبة 90٪ (90s) واللحوم البقري المفرومة على نطاق أوسع إلى منطقة قياسية خلال هذا الربع الأول (يناير-مارس). في حين أن شركة LMA تتوقع أن يؤدي تخفيف الطلب إلى تعديل الأسعار في المستقبل، يبدو أن القوة المستمرة، حتى لو كانت مجرد زيادات متواضعة إلى معتدلة في الأسعار من المستويات الحالية، أمر لا مفر منه تقريبًا على المدى القصير. تظل القوى الموسمية في هذه الفئات إيجابية في الغالب بين الآن والصيف، ويجب أن تقدم قوى جانب العرض أيضًا الكثير من الدعم للسوق. تتوقع شركة LMA أن ينخفض ذبح الأبقار التي يتم فحصها اتحاديًا بنسبة 12٪ -15٪ عن مستويات العام السابق خلال هذا الربع الأول، مع استمرار العجز الكبير إلى حد ما خلال الربع الثاني (أبريل-يونيو). بتحويل التركيز إلى الدهون (خالية من الدهون بنسبة 50٪)، تراجعت قراءات الطلب في هذا المجال قليلاً مقارنة بأواخر عام 2025، لكنها لا تزال متضخمة بشكل لا يصدق مقارنة بمتوسط الخط الأساسي (2007-24). تتوقع شركة LMA أن يتضاءل الطلب على 50s بطريقة مماثلة لـ 90s على مدار هذا العام حتى عام 2027، وبالنظر إلى حالتها “المفرطة” مقارنة بنظيراتها في مجمع الزينة مثل دهون (خالية من الدهون بنسبة 42٪) لحم الخنزير، يبدو هذا وكأنه وجهة نظر معقولة، لكن المرحلة مهيأة لـ “انتكاسة” أكثر من “انهيار” في هذا السوق.