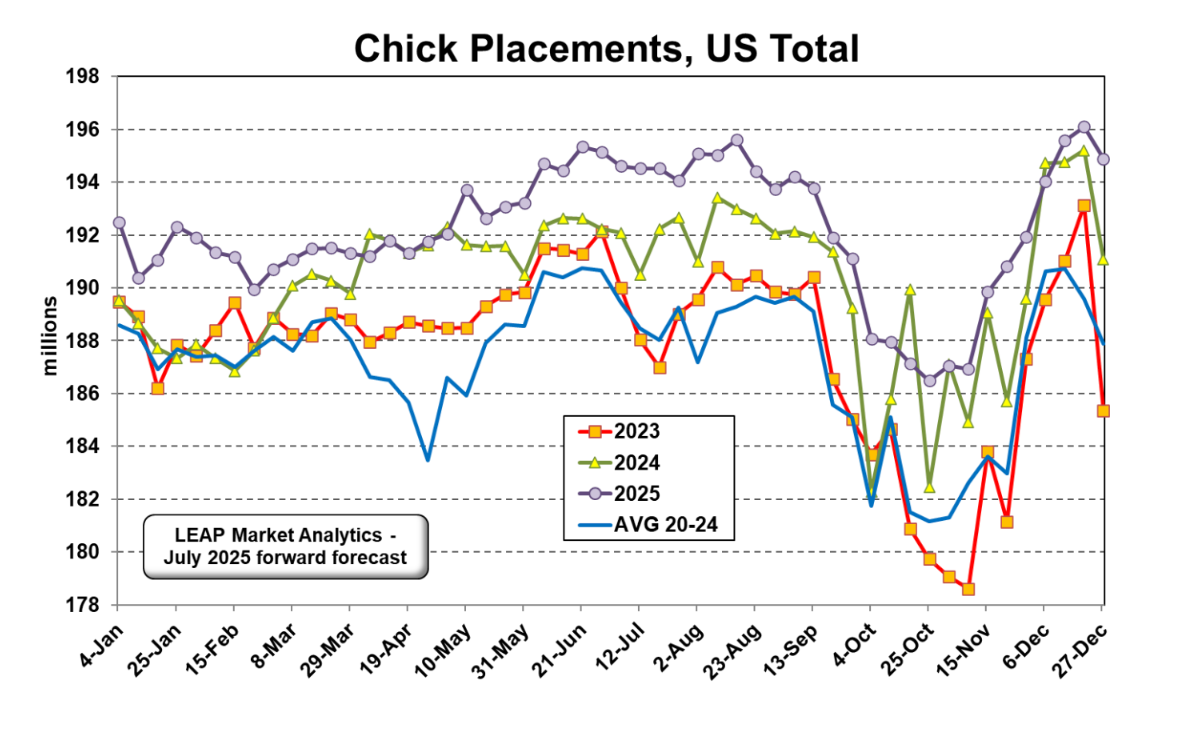

لا تشير بيانات المفرخات الأخيرة الصادرة عن USDA-NASS إلى أن توسع صناعة دجاج التسمين يكتسب زخمًا، بل يستقر أو ربما يتباطأ قليلاً، إذا جاز التعبير. يمثل 194.1 مليون كتكوت التي تم وضعها في المزارع الأسبوع الماضي زيادة بنسبة 0.7٪ عن العام السابق. ويمثل ذلك أضعف معدل نمو منذ ما يقرب من ثلاثة أشهر، على الرغم من أن بعض ذلك يمكن أن يعزى إلى التباين في تقديرات العام السابق. على مدى الأسابيع الستة الماضية، لا تزال الكميات الموضوعة (1.17 مليار) متقدمة على وتيرة العام السابق بنسبة 1.4٪. يجب أن تحافظ الكميات الموضوعة على وضع مماثل حتى أغسطس ولكنها تبدأ في الانخفاض بحلول سبتمبر، ويجب أن يبشر وصول الخريف بانخفاض أكثر وضوحًا، وإن كان مؤقتًا. من المتوقع أن تصل الكميات الموضوعة أسبوعيًا إلى القاع عند حوالي 186-188 مليون في أكتوبر قبل أن ترتفع مرة أخرى بما يتماشى مع الوتيرة الأخيرة، إن لم يكن متقدمًا عليها قليلاً، بحلول نهاية العام. انخفض إنتاج الدجاج الجاهز للطهي (RTC) قليلاً عن توقعات LEAP Market Analytics (LMA) في يونيو عند 3.93 مليار رطل. ويمثل ذلك زيادة بنسبة 5.4٪ عن نفس الشهر من العام الماضي، وهو ما يبدو مثيرًا للإعجاب في البداية، ولكن مع تعديل حقيقة أن يونيو 2025 احتوى على يوم عمل إضافي واحد لعمليات المصنع العادية مقارنة بيونيو 2024، فإن الزيادة تتقلص إلى 0.4٪ فقط.

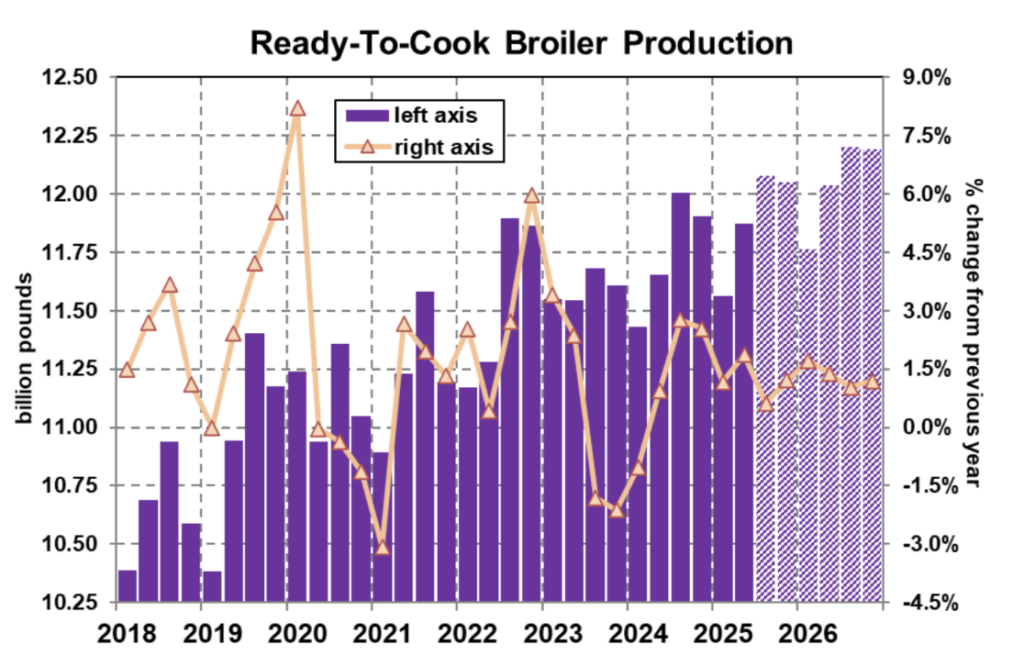

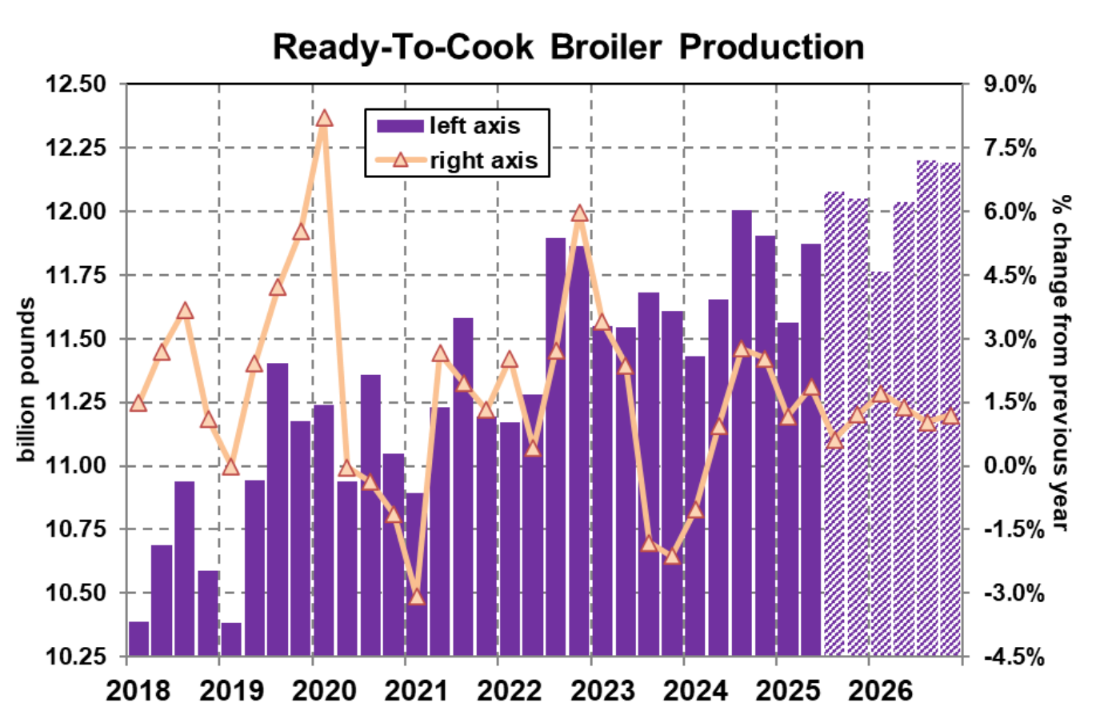

بلغ إجمالي إنتاج دجاج التسمين الجاهز للطهي (RTC) في الولايات المتحدة 23.4 مليار رطل بشكل عام خلال النصف الأول من عام 2025، بزيادة قدرها 1.5٪ عن الأشهر الستة الأولى من العام الماضي. على عكس ما ورد أعلاه عند تطبيقه على شهر يونيو فقط، بعد التعديل بسبب التباين في أيام العمل للفترة من يناير إلى يونيو بأكملها، تتضخم الزيادة إلى 2.3٪. من المحتمل أن يجادل المشاركون في سوق الشراء بأنه لا يبدو أن إنتاج دجاج التسمين في الولايات المتحدة قد زاد بهذه الوتيرة نظرًا لخبراتهم في السوق الفورية، ولكنه مثال كلاسيكي على تجاوز الطلب للعرض، بالنسبة لمعظم العناصر (ولكن بالتأكيد ليس كلها) على أي حال. يمكن القول إن توقعات الإنتاج والعرض للفترة المتبقية من هذا العام حتى عام 2026 هي عبارة عن مزيج (لكلا جانبي نقطة المعاملة) حيث لا ترى LMA بالضرورة أن نمو الصناعة يتسارع مع عدم وجود مشاريع توسع رئيسية جديدة قيد الإعداد، ولكن لا ينبغي أن يكون هناك الكثير من التباطؤ أيضًا مع قيام بعض الشركات المتكاملة بإضافة قدرة معالجة عن طريق ترقية المرافق الحالية وأسواق مدخلات الأعلاف في وضع ودود للغاية في لوحة العقود الآجلة. قد لا تتطابق طفرة الهوامش هذه لصناعة دجاج التسمين في الولايات المتحدة مع ذروة “فقاعة الوباء” ولكنها مهيأة للاستمرار لفترة أطول قليلاً.

بالنظر إلى ما وراء الإنتاج الطازج، لا يزال وضع المخزون في وضع داعم للمجمع. كشف أحدث تقرير للتخزين البارد من USDA-NASS عن إجمالي المخزونات المجمدة من لحوم دجاج التسمين عند 759.6 مليون رطل اعتبارًا من 30 يونيو. وكان ذلك أكبر بنسبة 2.4٪ من إجمالي العام السابق البالغ 742.0 مليون رطل ولكنه لا يزال أقل بكثير من متوسط 5 سنوات (20-24) لنهاية يونيو البالغ 791.7 مليون رطل. انتعش سوق الأجنحة مؤخرًا، ومن المؤكد أن حيازات التخزين البارد في هذه الفئة تتفق مع هذا التحول. انخفضت مخزونات الأجنحة المجمدة بشكل معاكس للموسم في يونيو لتصل إلى 52.5 مليون رطل في نهاية الشهر. وكان ذلك أعلى بنسبة 5.0٪ عن العام الماضي في نفس التاريخ (50.0 مليون رطل) ولكنه أقل بشكل مريح من متوسط 5 سنوات لنهاية يونيو (59.3 مليون رطل). بلغ متوسط سعر الأجنحة الكاملة 1.71 دولارًا للرطل (USDA) على أساس البيع بالجملة والفوري الأسبوع الماضي، وهو ما يمثل أعلى نقطة لهذا السوق منذ أواخر فبراير. كانت LMA تتوقع أن يتعافى سوق الأجنحة من تراجعه الربيعي ولكن ليس بهذه السرعة أو إلى هذا الحد. وتجدر الإشارة إلى أن قراءات الطلب (التي يتم تعديلها حسب الموسمية) في مساحة الأجنحة لا تزال غير مثيرة للإعجاب مقارنة بالقراءات الأخرى من العقد الماضي. بالإضافة إلى ذلك، تميل الأجنحة إلى أن تكون “مقللة القيمة” على أساس نسبي لبقية المجمع في السنوات الأخيرة بعد عدة سنوات من كونها “رائدة في القيمة”. تعتقد LMA أن هذه الإشارات تشير إلى وجود مخاطر صعودية أكثر من مخاطر هبوطية لتوقعات الأسعار الحالية.