في استعراض هذا التراجع في قطاع الدجاج اللاحم، من المثير للاهتمام ملاحظة الاختلافات بين الأصناف التي تشهد انهيارًا كاملاً (بالتحديد النصف الأمامي بأكمله من الطائر) وتلك التي “تصمد” بشكل جيد نسبيًا (أرباع الأرجل، وأفخاذ الدجاج، و WOGs خفيفة الوزن). يمكن القول إن فئة الفخذ تحتل موقعًا وسطيًا إلى حد ما، مع تزايد الانخفاضات في الآونة الأخيرة بعد “الالتصاق” الأولي، لكن أسعار البيع الفوري (وقراءات مؤشر الطلب) لكل من المنتج الخالي من العظم والمنتج بالعظم لا تزال في حالة “جيدة” نسبيًا وفقًا للمعايير التاريخية. بلغ متوسط سعر لحم الفخذ الخالي من الجلد والعظم (b/s) 1.72 دولارًا أمريكيًا للرطل (وزارة الزراعة الأمريكية) الأسبوع الماضي، أي ما يقرب من 5 سنتات من متوسط الخمس سنوات (20-24) لنفس الأسبوع البالغ 1.77 دولارًا أمريكيًا للرطل. هذا يتناقض بشكل صارخ مع لحم صدر الدجاج b/s، الذي انخفض بأكثر من 0.30 دولارًا أمريكيًا عن متوسطه الأخير لخمس سنوات الأسبوع الماضي. ومع ذلك، فإن الرمال تتحرك تحت أقدام هذا السوق، حيث أن أسعار البيع الفوري للحم فخذ الدجاج b/s (5 أونصات وما فوق) التي أبلغت عنها مصادر خاصة تنذر بالتحرك إلى منطقة أقل من 1.50 دولارًا أمريكيًا في ورقة أسعار وزارة الزراعة الأمريكية في وقت قصير، ومع القوى الموسمية السلبية بشكل قاطع حتى أوائل الشتاء، فإن الانخفاض إلى منطقة 1.00 دولارًا أمريكيًا – 1.25 دولارًا أمريكيًا في متناول اليد.

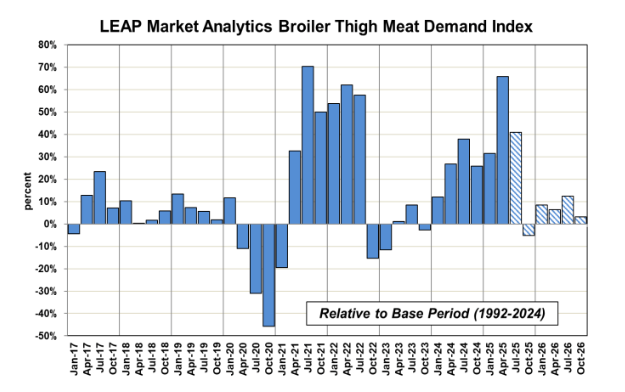

الطلب (المعدل موسمياً) في هذا المجال في أضعف نقطة له منذ عامين على الأقل.

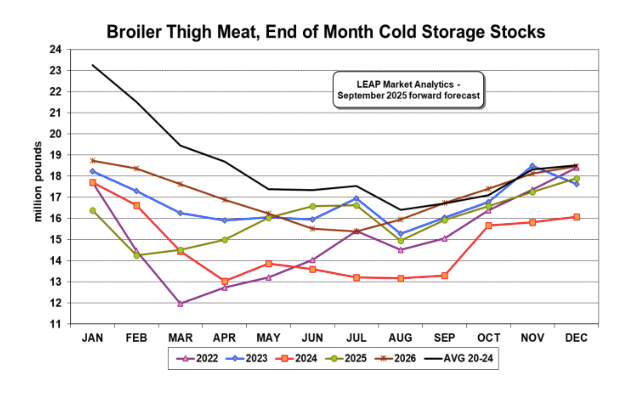

لا تدعم مؤشرات العرض المتبقية فكرة أن الركود الحالي في الطلب/السعر في مجال الفخذ يزداد سوءًا بما يتجاوز ما نشهده بالفعل في هذا الربع الرابع (أكتوبر-ديسمبر). انخفضت حيازات التخزين البارد للحم الفخذ إلى أقل من 15.0 مليون رطل اعتبارًا من 31 أغسطس من أكثر من 16.6 مليون رطل في نهاية يوليو. هذا يمثل زيادة بنسبة 14٪ عن نفس التاريخ من العام الماضي (13.2 مليون رطل)؛ ومع ذلك، كان إجمالي العام السابق خفيفًا بشكل لا يصدق وفقًا للمعايير طويلة الأجل. تكشف المقارنة بمتوسط مخزون لحم الفخذ في نهاية أغسطس على مدار السنوات الخمس الماضية (16.4 مليون رطل) عن عجز مريح. كانت مخزونات أفخاذ الدجاج بالعظم أكثر إحكامًا في نهاية أغسطس. أفادت وزارة الزراعة الأمريكية-NASS أن 7.76 مليون رطل فقط من الأفخاذ وأرباع الأفخاذ كانت متوفرة في 31 أغسطس. في حين أن هذا يمثل زيادة حادة إلى حد ما عن نهاية يوليو (6.38 مليون رطل)، إلا أنه ظل أقل بنسبة 8.8٪ عن العام الماضي في نفس التاريخ (8.51 مليون رطل) وانخفض بنسبة 41٪ عن متوسط الخمس سنوات (13.1 مليون رطل) لنهاية أغسطس. ونتيجة لذلك، ترى LEAP Market Analytics (LMA) أن الانكماش الحالي هو أكثر من مجرد “خلل” في فئة الفخذ الأوسع وتتوقع أن يتحقق التحسن في جانب الطلب بحلول أوائل عام 2026.

في حين أن نظرة LMA من جانب الطلب للحم فخذ الدجاج b/s والأفخاذ بالعظم في العام المقبل تشير إلى قراءات أعلى من المتوسط الأساسي (1992-2024)، فقد أصبحت التوقعات متحفظة بعض الشيء مقارنة بما كانت عليه قبل بضعة أسابيع فقط. ويرجع ذلك على الأقل جزئيًا إلى الانزلاق المذكور أعلاه في الطلب والأسعار على لحم صدر الدجاج b/s والذي يتمتع بزخم أكبر بكثير مما نراه في مجال الفخذ. أصبح سوق لحم فخذ الدجاج b/s منفصلاً بشكل متزايد عن قطع اللحم الداكن بالعظم في السنوات الأخيرة ولكنه مرتبط بسوق لحم صدر الدجاج b/s بدلاً من ذلك. لا يتطلب الأمر الكثير لسوق لحم صدر الدجاج b/s “ضعيف الأداء” لجعل لحم فخذ الدجاج b/s يبدو “مبالغًا فيه” بالمقارنة. في الواقع، حافظ لحم فخذ الدجاج b/s على مكانة عالية إلى حد ما بالنسبة للحم صدر الدجاج b/s بالعودة إلى العام الماضي. ومع ذلك، تعتقد LMA أننا سنرى أخيرًا بعض “العودة إلى المتوسط” في عام 2026 فيما يتعلق بالعلاقة الإحصائية بين هذين الصنفين. يبدو “رخيصًا” مقارنة ببعض نقاط السعر التي لوحظت على مدار السنوات الخمس الماضية، لكن متوسط القيم السنوية للحم صدر الدجاج والفخذ b/s على أي من جانبي 1.50 دولارًا أمريكيًا للرطل ليست مخصومة بشكل مفرط عند النظر إلى الوراء في العقد الماضي أو نحو ذلك. تبدو الأوضاع المالية في صناعة الدجاج اللاحم الأمريكية متزعزعة بعض الشيء في الوقت الحالي، ولكن نظرًا لمدى استيعاب أسواق مدخلات الأعلاف في الوقت الحالي، لا ينبغي أن يكون هذا بمثابة ركود كبير للمكاملين.