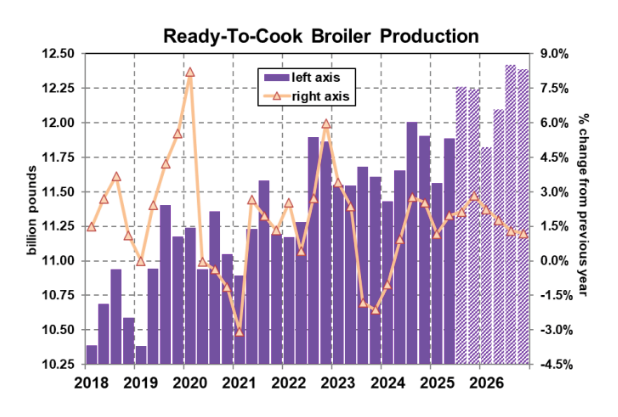

مع حصول أعداد الرؤوس على دفعة من تحسن معدلات المعيشة والأوزان التي تنطلق بالمثل على جميع الأسطوانات بفضل درجات الحرارة المواتية عبر حزام الدجاج اللاحم ووفرة الحبوب الرخيصة نسبيًا، يبدو أن حجم الدجاج الجاهز للطهي في طريقه للارتفاع بنسبة 2.8٪ على الأقل عن مستويات العام السابق خلال الربع الرابع (أكتوبر-ديسمبر) من هذا العام. سيكون ذلك بالإضافة إلى الزيادة البالغة 2.5٪ المسجلة خلال الربع الرابع من العام الماضي ويمثل أكبر زيادة مئوية في إنتاج الدجاج الجاهز للطهي ربع السنوية منذ الربع الرابع من عام 2022. كان هناك “انخفاض” واضح على جانب الطلب في الأشهر الأخيرة، وهي نقطة بالغت فيها شركة LEAP Market Analytics (LMA) في توضيحها أثناء تطورها، ولكن هناك مساحة أكبر قليلاً في المناقشة حول كيفية إثقال تطورات جانب العرض للتعقيد أيضًا. يجب أن تمتد الضغوط التوسعية إلى العام المقبل، ولكن بالعودة إلى نقطة أخرى كانت LMA تطرحها مؤخرًا، لا توجد سعة (مصنع) فائضة كبيرة في هذا المجال، مما يحد من إمكانية “النمو الجامح”. يجب أن تبدأ الزيادات السنوية في إنتاج الدجاج الجاهز للطهي في الاعتدال مرة أخرى بحلول أوائل العام المقبل، ومن المتوقع أن تتراجع مرة أخرى إلى ما دون عتبة 2.0٪ بحلول منتصف عام 2026. لا تزال مسار جانب العرض مواتية للمشاركين في جانب الشراء، ولكن يجب تخفيف التوقعات إلى حد ما.

كان الأمر مفاجئًا بعض الشيء وخارجًا عن المألوف في الأسابيع التي سبقت عيد الشكر، لكن متوسط سعر الجملة الفوري للحوم صدر الدجاج منزوعة العظم والجلد (b/s) ارتفع بشكل طفيف الأسبوع الماضي، واستعاد ما يقرب من 0.04 دولار للوصول إلى 1.14 دولار للرطل (وزارة الزراعة الأمريكية) بعد أن تراجع السوق إلى أدنى نقطة له منذ يناير 2024 في الأسبوع السابق. انخفضت فئة لحوم صدر الدجاج b/s بشكل أكبر قليلاً مع دخول الخريف عما توقعته LMA – يمكن القول إنها وصلت إلى مستويات تعتبر “جذابة” أو “ذات قيمة” جيدة على خلفية أسواق البروتين الحيواني على نطاق أوسع – مما يجعل الارتفاع غير الموسمي يبدو معقولًا تمامًا. بعد التعديل حسب التأثيرات الموسمية، تعثر الطلب بالجملة على لحوم صدر الدجاج b/s دون متوسط خط الأساس (1992-2024)، ولكن حتى الآن، كان هذا انخفاضًا أكثر هدوءًا مقارنة بالانخفاضات الأخيرة الأخرى. هناك العديد من الإشارات المتضاربة هنا الآن والتي قد تؤثر على قوى جانب الطلب في هذا المجال. إن مقارنة أسعار لحوم صدر الدجاج b/s بفئات البروتين المنافسة (اللحوم البقرية على وجه الخصوص) ترسم صورة متفائلة بشكل قاطع لهذه الفئة. من ناحية أخرى، يميل الوضع الاقتصادي الكلي (وتوقعات قطاعات الخدمة السريعة/غير الرسمية من صناعة خدمات الطعام على وجه الخصوص) بقوة في اتجاه هبوطي، مما يلغي جزئيًا على الأقل تلك التأثيرات الإيجابية عبر الأنواع.

بالبحث عن أدلة على جبهات أخرى، فإن مخزونات المجمدات من لحوم الصدر منتفخة ولكنها ليست باهظة، ومتوسط مستويات أسعار التجزئة، على الرغم من الزيادة شبه المطردة منذ الصيف الماضي، ليست بعد عند نقطة تعتبرها LMA “مكلفة” أو “غير تنافسية”. مع الأخذ في الاعتبار كل هذا، من المتوقع أن تبدأ حالة الطلب على لحوم صدر الدجاج b/s في التحول (حتى بعد التعديل حسب التأثيرات الموسمية) في الأشهر المقبلة والاستمرار في التعافي حتى منتصف عام 2026؛ ومع ذلك، لا تتوقع LMA أن تكون الظروف ودية للمشاركين في جانب البيع في العام المقبل مقارنة بالنصف الأول من هذا العام، على الرغم من أن الارتداد فوق المتوسط الأساسي في متناول اليد. من المتوقع أن تنخفض الأسعار الفورية للحوم صدر الدجاج b/s في حدود 15٪ بشكل عام في العام المقبل مقارنة بالمكان الذي من المتوقع أن تصل إليه أسعار 2025 في النهاية. تنطبق معظم المناقشة أعلاه مباشرة على سوق شرائح اللحم أيضًا؛ ومع ذلك، فإن التحذير الوحيد لذلك هو أن المناقصات “أقل أداءً” من لحوم صدر الدجاج b/s على أساس نسبي هذا العام، وإلى درجة ملحوظة إلى حد ما. بافتراض أن المناقصات “تستعيد” بعضًا من تلك الأرضية المفقودة، فإن LMA ليست متشائمة بشأن هذه الفئة وتتوقع انتكاسة بنسبة 5٪ -10٪ بشكل عام في عام 2026.