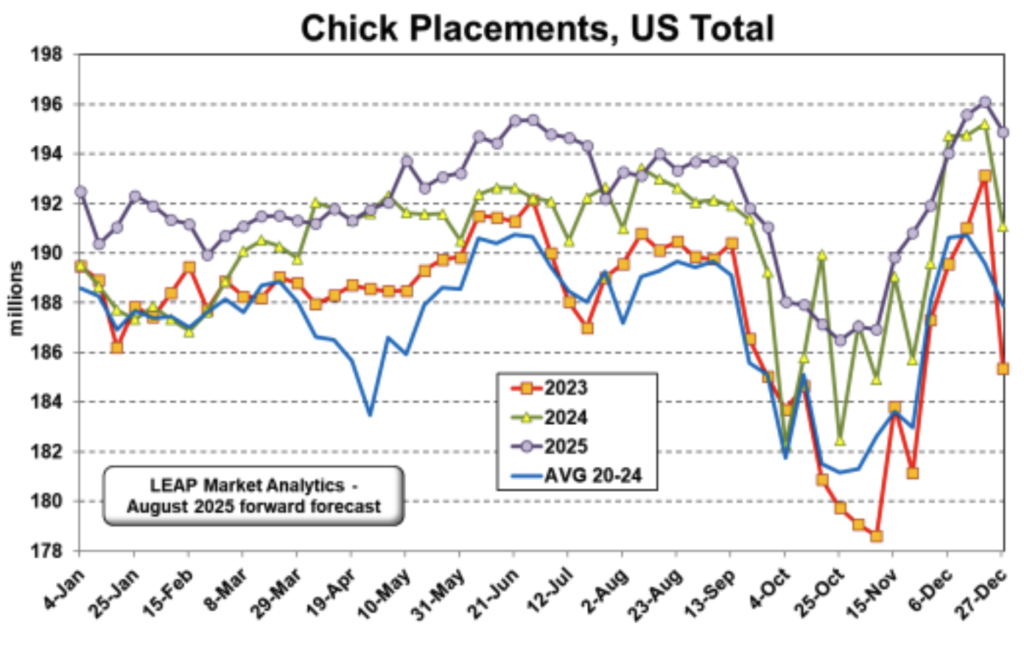

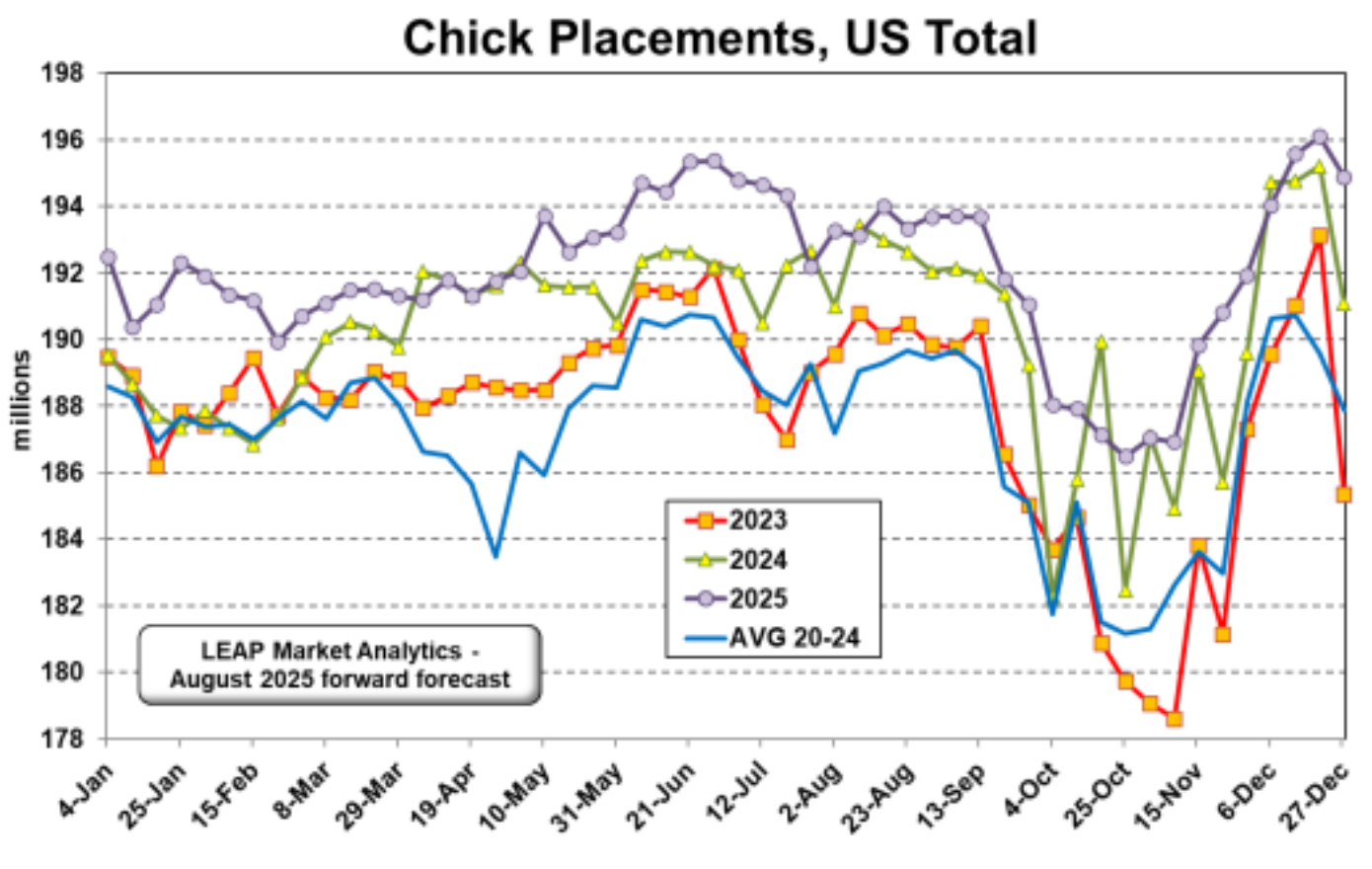

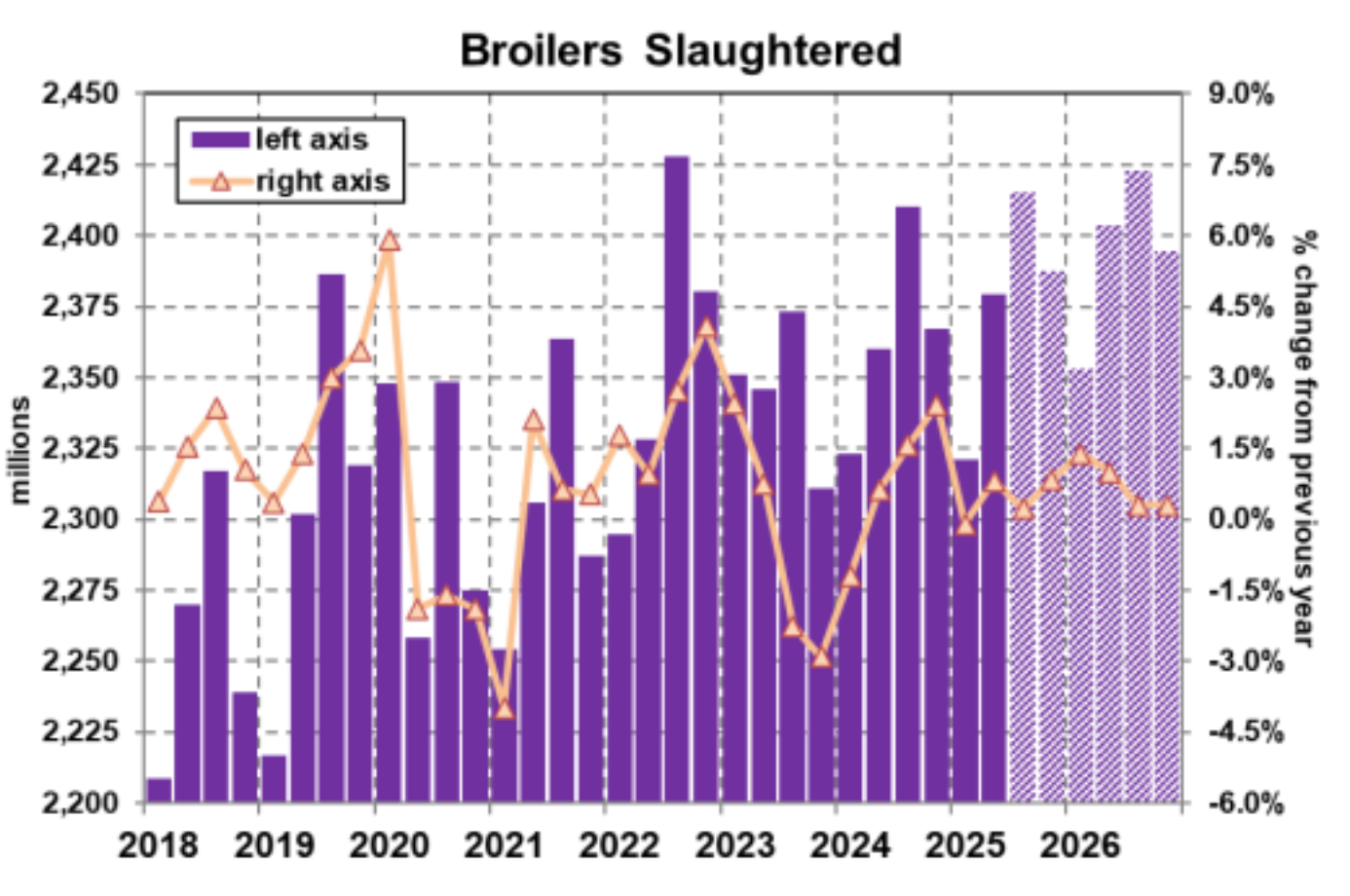

لا تزال الزيادات السنوية في إنتاج المفرخات الأسبوعية مستقرة ومتواضعة نسبيًا، ومع اقتراب الخريف، يجب أن تبدأ أعداد الرؤوس في الانخفاض بعد عيد العمال مباشرة وأن تظل في حالة انخفاض حتى قرب عيد الشكر. تم وضع ما يقرب من 194.0 مليون كتكوت دجاج لاحم في المزارع الأسبوع الماضي، وهو ما يمثل زيادة طفيفة بنسبة 0.5٪ عن الأسبوع نفسه في عام 2024. وعلى مدار الأسابيع الستة الماضية، ارتفعت عمليات التنسيب بنسبة 0.8٪ فقط فوق مستويات العام السابق (عند 1.16 مليار). مع الأخذ في الاعتبار مسار عمليات وضع الكتاكيت على هذا النحو، يجب أن يتبع الذبح هذا المسار بوتيرة نمو مقاسة على الأقل على المدى القريب/المتوسط، ولن تتفاجأ شركة LEAP Market Analytics (LMA) إذا ظل الدفع التوسعي خافتًا بعض الشيء بعد ذلك. يمكن أن تظهر إشارة إلى “التسارع” في أوائل العام المقبل، مع زيادات سنوية في حدود 1.5٪ في المتناول، ولكن هذا سيكون في المقام الأول دالة على المقارنة مع خط أساس منخفض – انخفض الذبح خلال الربع الأول (يناير-مارس) من هذا العام بنسبة 0.1٪ عن العام الماضي – بدلاً من التحول الهادف في القدرة (الاستخدام) أو البنية التحتية. من المتوقع أن يستمر توافر لحوم الدجاج اللاحم للفرد على المستوى المحلي في الارتفاع بوتيرة مماثلة لما اعتاد عليه المشاركون في السوق على مدار العقد الماضي وحتى عام 2026.

نحن لا ننظر فقط إلى إمدادات لحوم الدجاج اللاحم المحلية الكبيرة والمتزايدة القياسية، ولكن الشيء نفسه ينطبق على اللحوم الحمراء والدواجن على نطاق أوسع. تعطي النظرة السريعة على نظرة الإمدادات الإجمالية للبروتينات الحيوانية في العام المقبل مشاعر هبوطية، ولكن تم نشر حجج مماثلة لفترة من الوقت حتى الآن، ومع ذلك تظل الأسعار في هذه القطاعات مرتفعة بفضل قوى جانب الطلب النشطة. أصبحت الحجة القائلة بوجود خطر هبوطي للأسعار في أسواق البروتين الحيواني بسبب العوامل الاقتصادية الكلية أكثر إقناعًا في الأسابيع الأخيرة، ويرجع ذلك في المقام الأول إلى بيانات التوظيف المهتزة، ولكن يبدو أن فئة الدجاج اللاحم في وضع جيد إلى حد ما لتجنب التداعيات الرئيسية على جانب الطلب إذا بدأنا في رؤية بعض التراجع من جانب المستهلكين. تراقب LMA عن كثب بيئة أسعار التجزئة وتجد الاتجاهات الأخيرة مثيرة للاهتمام للغاية، على أقل تقدير. في أحدث تحديث لأسعار المستهلك من مكتب إحصاءات العمل (BLS)، تبين أن متوسط سعر التجزئة المركب للحوم الدجاج اللاحم انخفض بشكل طفيف من يونيو إلى يوليو (من 2.49 دولارًا إلى 2.48 دولارًا للرطل)، وكذلك لحوم الثدي الخالية من العظم والجلد (b/s) (من 4.24 دولارًا إلى 4.20 دولارًا للرطل). ومع ذلك، كان كلاهما أعلى من يوليو الماضي، حيث ارتفع المتوسط المركب بنسبة 2.9٪ وارتفعت لحوم الثدي b/s بنسبة 6.5٪ عن العام السابق.

ومع ذلك، فإن المقارنات بين فئتي الدجاج اللاحم ولحم البقر أصبحت بشكل متزايد “سخيفة”، وتحديدًا لأن الأخير يتصرف مثل قطار خارج عن السيطرة. لطالما تمتع لحم الدجاج اللاحم بميزة من حيث التكلفة على لحوم البقر في نهاية المستهلك لسلسلة القيمة (ناهيك عن أعلى)، ولكنه ينخفض نسبيًا إلى لحوم البقر بسرعة كبيرة في الوقت الحالي بحيث لا توجد سابقة تاريخية حقًا، ولا شيء حديث أو في “العصر الحديث”، بالتأكيد. المقارنات مع لحم الخنزير (أيضًا في البيع بالتجزئة) أكثر اختلاطًا/دقيقة، لكن فئة الدجاج اللاحم لا تزال ليست “مبالغًا فيها” (نسبيًا) بأي حال من الأحوال. بالعودة إلى لحوم الثدي b/s ولكن مع التركيز الآن على سوق الجملة، نجد أن قوى جانب الطلب في شكل قوي مقارنة بمتوسط خط الأساس (1992-2024)، وإن كانت أكثر برودة بشكل ملحوظ من الحالة المحمومة لهذا الربيع. استعادت أسعار البيع الفوري للحوم الثدي b/s موطئ قدمها لفترة وجيزة، لكن هذا الارتفاع المتواضع يتلاشى بالفعل. لا تزال LMA تتوقع طلبًا قويًا نسبيًا على لحوم الثدي b/s على أساس معدل موسمياً هذا الخريف، ولكن مع اشتداد الرياح الموسمية المعاكسة، يبدو التراجع نحو علامة 1.50 دولارًا أمرًا معقولاً. يميل نمو العرض والمخاطر الكلية الناشئة إلى الانخفاض بالنسبة للحوم الثدي b/s ومجمع الدجاج اللاحم الأوسع نطاقًا عند التطلع إلى عام 2026، ولكن من الصعب تجاهل ما يحدث مع لحوم البقر واحتمالات تأثيرات الاستبدال الإيجابية أيضًا.