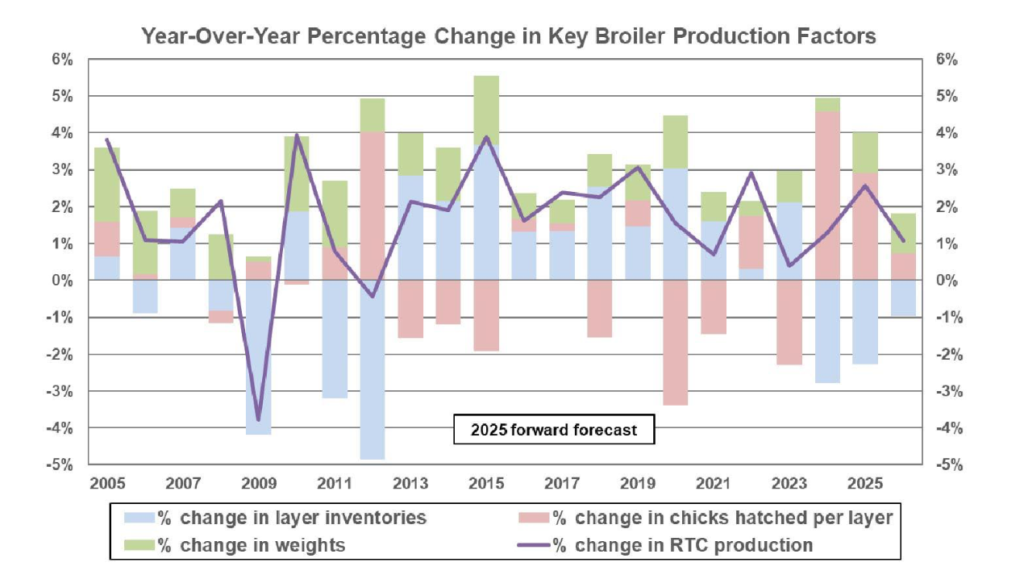

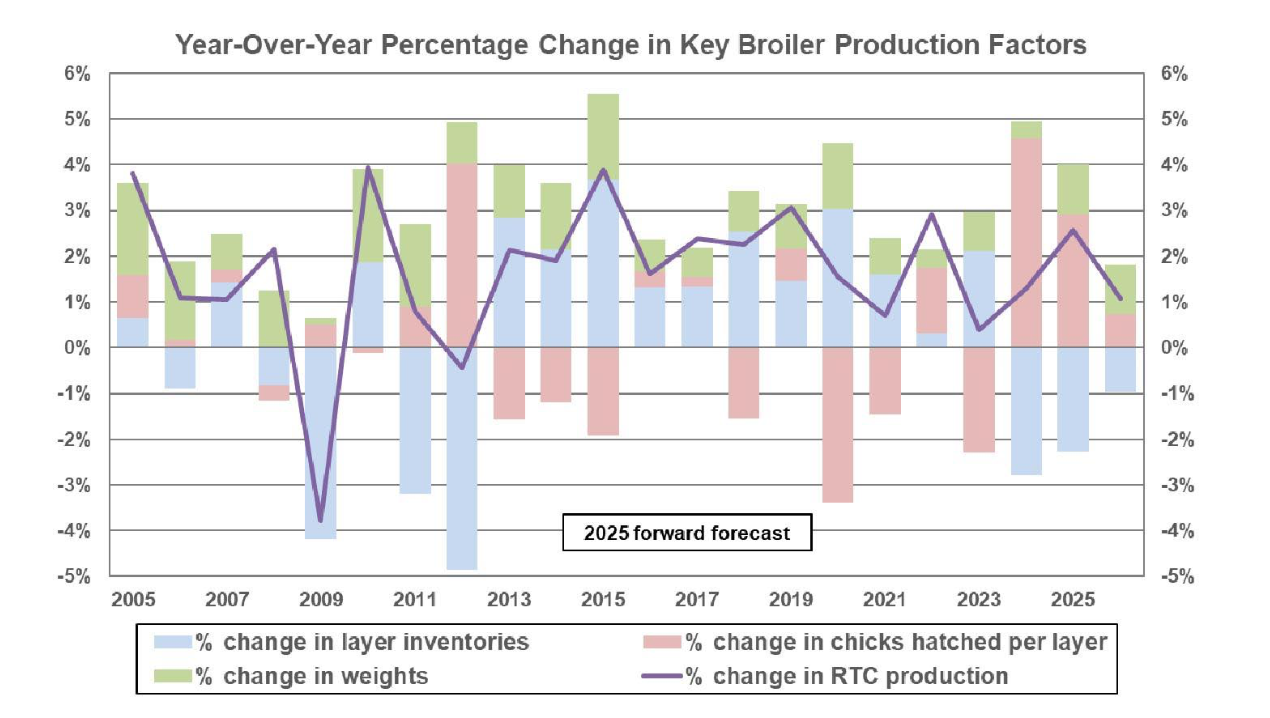

أكد الحصول على أول تقرير عن ذبح الدواجن منذ انتهاء إغلاق الحكومة أن معدل بقاء الدواجن على قيد الحياة في صناعة الدجاج اللاحم في الولايات المتحدة في حالة انتعاش، وبلغ أعلى مستوى له في ثلاث سنوات خلال الربع الثالث (يوليو-سبتمبر). وقد ساعد هذا الانتعاش في ترسيخ النمو في حجم الدجاج الجاهز للطهي بما يزيد عن 3.5٪ خلال النصف الثاني من عام 2025، ومن المتوقع أن يحقق زيادة إجمالية تزيد عن 2.5٪ هذا العام مقارنة بعام 2024. ومع ذلك، تشير المؤشرات الرائدة إلى تباطؤ مع اقتراب عام 2026. بلغ إجمالي عمليات وضع كتاكيت الدجاج اللاحم في جميع أنحاء الولايات المتحدة الأسبوع الماضي 195.4 مليون، وهو ما يمثل زيادة طفيفة بنسبة 0.4٪ عن الأسبوع نفسه من العام الماضي. ارتفع إجمالي عمليات الوضع لمدة ستة أسابيع (1.14 مليار) بنسبة 0.8٪ عن الفترة نفسها من العام الماضي، ولكن بناءً على المسار الأخير لمجموعات البيض، حتى هذه الوتيرة المتواضعة نسبيًا للنمو يجب أن تستمر في الاعتدال في الأسابيع المقبلة. تتوقع LEAP Market Analytics (LMA) أن يزداد إنتاج الدجاج اللاحم الجاهز للطهي في الولايات المتحدة بنسبة 1.1٪ فقط بشكل عام في العام المقبل، وهذا يفترض أن معظم الانتعاش الأخير في معدل البقاء على قيد الحياة “ثابت”. كان هناك الكثير من التقلبات في هذا المقياس في السنوات الأخيرة لدرجة أنه يبدو من الصعب التنبؤ به، لكن التوقعات تتماشى بشكل معقول مع خط الاتجاه طويل الأجل كما لوحظ قبل منتصف عام 2022 تقريبًا.

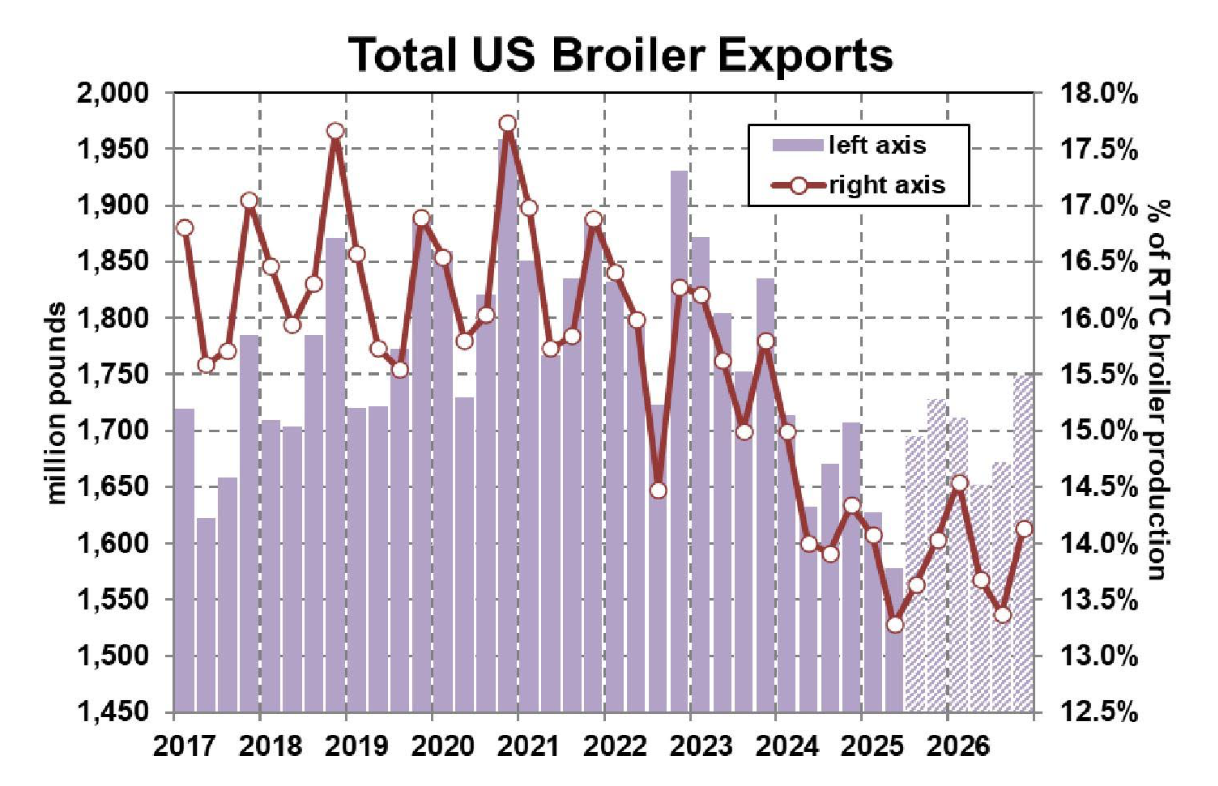

لقد عفا عليها الزمن بعض الشيء في هذه المرحلة، لكن USDA-ERS تمكنت أيضًا من إصدار تقديرات تجارية محدثة لشهر أغسطس في أواخر الأسبوع الماضي. كانت صادرات الدجاج اللاحم الأمريكية قوية بعض الشيء مقارنة بتوقعات LMA قبل التقرير، حيث جاءت أعلى بنسبة 2.3٪ من إجمالي العام السابق. ولا يزال هذا يترك شحنات تراكمية (يناير-أغسطس) تبلغ 4.34 مليار رطل بانخفاض 2.5٪ عن وتيرة عام 2024، ولكن يبدو أن أسوأ السيناريوهات لبرنامج التصدير بدأت تتلاشى من المشهد. LMA ليست متفائلة بالضرورة بشأن برنامج التصدير، لكنها بالكاد متشائمة أيضًا. بين الدولار الأمريكي المعتدل، والنبرة المتجولة ولكنها أكثر استيعابًا بشكل عام بشأن التجارة من إدارة ترامب، والاتجاهات الصحية بشكل عام على جانب الطلب على نطاق عالمي، يجب أن تكون صناعة الدجاج اللاحم الأمريكية قادرة على تعزيز الصادرات بشكل طفيف على الأقل في العام المقبل. أكبر العقبات التي تعترض نمو الصادرات هي البرازيل وعملاقها في قطاع الدواجن إلى جانب بولندا التي تقود الاتحاد الأوروبي (EU) المتجدد في هذا المجال. حتى مع قطاعات الدواجن الصاعدة في أمريكا الجنوبية وأوروبا، تظل الولايات المتحدة واحدة من أكثر مصادر لحوم الدجاج تنافسية في السوق العالمية وتواصل البحث عن طرق لتوسيع نطاق وصولها بين الشركاء القريبين، وخاصة في أمريكا اللاتينية.

بالنظر إلى مدى ضآلة الزيادة المتوقعة في إنتاج الدجاج اللاحم المحلي في العام المقبل، فلن يستغرق الأمر الكثير من التعزيز في الصادرات، ناهيك عن تزايد عدد السكان، للحفاظ على النمو في توافر نصيب الفرد المحلي بوتيرة متواضعة نسبيًا. بالتحول إلى جانب الطلب من دفتر الأستاذ، في حين أن قراءات المؤشر التي تمتد على النصف الأمامي من الطائر قد تدهورت بشكل ملحوظ مقارنة بمتوسط خط الأساس (1992-2024) مع انتهاء عام 2025، فقد صمد النصف الخلفي من الطائر بشكل جيد إلى حد معقول. لكي نكون منصفين، تراجعت قراءات مؤشر الطلب في مجمع اللحوم الداكنة قليلاً مقارنة بالصيف، ناهيك عن العام الماضي في هذا الوقت، ولكنها لا تزال تعمل بقوة فوق متوسط خط الأساس. على السطح، يتوافق ذلك مع التقارير القصصية عن المستهلكين الذين يتبنون عادات أكثر وعيًا بالميزانية: تقليل استهلاك اللحوم والدواجن على نطاق واسع، واختيار المزيد من الوجبات في المنزل بدلاً من الوجبات خارج المنزل، والاستعاضة عن خيارات البروتين الأرخص. ترى LMA أن قوى الطلب الدورية لا تزال تتجه بشكل طفيف نحو السلبية بالنسبة لأرباع الأرجل في العام المقبل، ولكن يجب أن تظل الظروف قوية بما يكفي لدعم متوسط مستويات أسعار البيع بالجملة الفورية في هذه الفئة فوق 0.50 دولار أمريكي للرطل (USDA) على أساس السائبة والطازجة بشكل عام في العام المقبل. لفترة من الوقت، كانت الطبول “ضعيفة الأداء” بالنسبة لأرباع الأرجل بينما “تفوقت” أفخاذ العظام على الفئة، لكن الاثنين تبادلا الأماكن في الغالب.