تعليقات شرق آسيا الفصلية

2 ديسمبر 2024تستعد المنطقة لموسم العصر. بدأت الصين بالفعل، وينتهي حصاد البنجر فيها بالفعل. يبدو المحصول التايلندي في حالة جيدة، ولكن يبقى أن نرى حجم المحصول. في غضون ذلك، تعاني الفلبين من الإنتاج والأضرار غير المسبوقة التي سببتها الأعاصير.

أسعار التحويل الفورية لكل دولار أمريكي هي كما يلي:

تايلاند:

تستعد المطاحن لموسم العصر الذي من المتوقع أن يبدأ بحلول منتصف ديسمبر. كان البدء الفعلي للعصر يخضع لبعض الاختلافات داخل الصناعة. كان بعض المطاحن يدافعون عن بدء في نهاية نوفمبر، وهو ما لم يكن الخيار المفضل لمعظم المطاحن، للسماح للقصب بالنضوج بشكل أكبر. كان سبب دفع بعض المطاحن لبدء مبكر هو العلاوات المرتفعة التي كان المشغلون يعرضونها لشحنات يناير – مارس 2025. في الواقع، يهتم المشغلون بالسكر الفوري، في ضوء عدم وجود إمدادات بديلة، وكان ذلك سيعني أن السفن ستقدم للتحميل في بداية يناير. لذلك، من أجل تلبية الطلب التعاقدي، كانت المطاحن تتطلع إلى البدء مبكرًا لإنتاج السكر، ومع ذلك، سادت الأسباب طويلة الأجل.

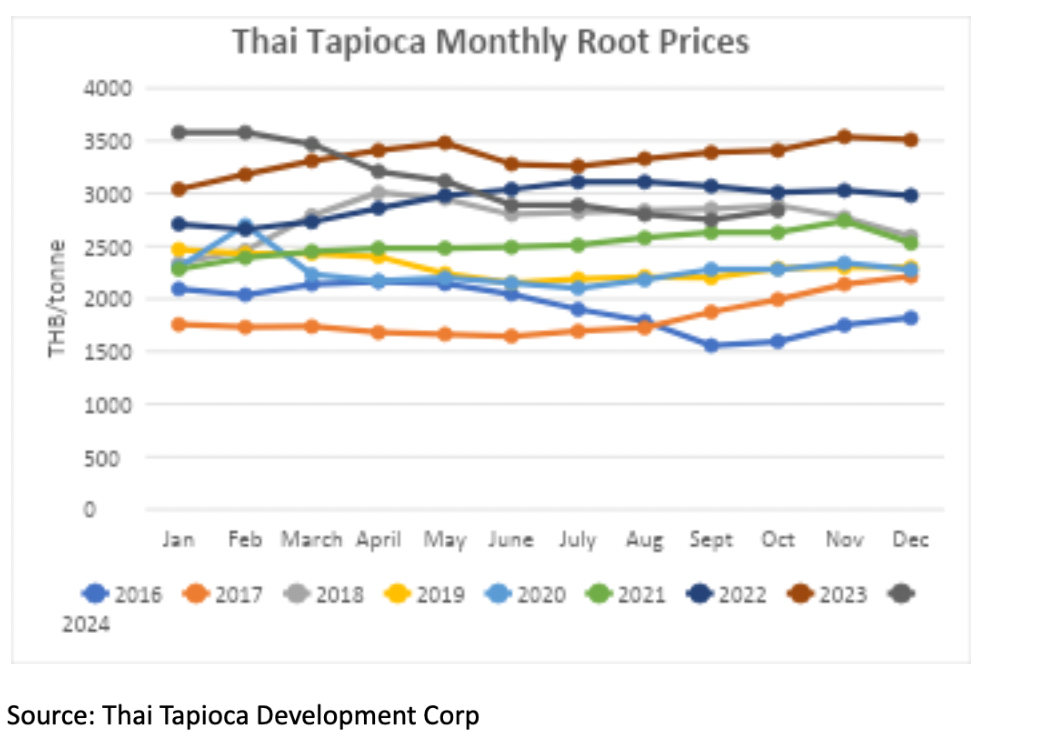

من حيث المحصول نفسه، تحافظ شركة Soft Commodity Consulting على اعتقادها بأن المحصول سيكون 95-97 مليون طن من القصب، أو أقل بقليل من 11 مليون طن متري من السكر. نعتقد أن هذا الموسم قد يشهد الكثير من النفايات التي تحاول الاختلاط بالقصب نظرًا لارتفاع سعر القصب المؤقت. للموسم المقبل، الإجماع هو سعر القصب حوالي 1100 بات تايلندي. من الناحية النظرية، يجب أن يظل القصب هو المحصول المفضل نظرًا للانخفاض في أسعار الكسافا، وكذلك الأرز. تتلاشى الحوافز لقطع القصب الأخضر، لذلك سيتعين على المطاحن أن تتطلع إلى دفع مبالغ إضافية مقابل الأوراق لعمليات التوليد المشترك الخاصة بها.

ومع ذلك، لا يزال القلق الرئيسي في الصناعة هو توافر وتكلفة العمالة الموسمية. يأتي قاطفو القصب تقليديًا من البلدان المجاورة، ومع ذلك، مع تكثيف الحرب الأهلية في ميانمار، والآفاق الاقتصادية الأفضل في البلدان المجاورة، وكذلك الجذب للعمال المهاجرين في جنوب غرب الصين، أصبح الحصول على العمالة صعبًا بشكل متزايد. على النقيض من ذلك، فإن التابيوكا هي محصول سهل نسبيًا وأقل تكلفة للحصاد. متوسط تكاليف حصاد القصب هو 13 دولارًا أمريكيًا / للطن. متوسط تكلفة حصاد التابيوكا هو 7.5 دولارًا أمريكيًا / للطن.

لا تزال الميكنة محدودة إلى حد ما بسبب صغر حجم المزارع. ليس هناك أيضًا أي رغبة في دمج المزارع أو إنشاء مزارع كتلة. لا يزال المزارعون التايلنديون فخورين جدًا، ويحبون إظهار نجاحهم المالي من خلال، على سبيل المثال، شراء جرار من الدرجة الأولى. على الرغم من أنه سيكون من المنطقي اقتصاديًا تجميع المعدات، إلا أن المزارعين يريدون إظهار أنهم ناجحون وبالتالي لديهم ميل إلى التباهي بر prosperity.

نظرًا لتكاليف العمالة للحصاد، يعتقد الطحانون أنه بالنسبة للمستقبل، سيتم تحديد سقف الإنتاج التايلندي عند 125 مليون طن بغض النظر عن سعر القصب، ببساطة بسبب نقص العمالة المتاحة. قبل 8 سنوات فقط، كانت تايلاند تتمتع بمحاصيل تبلغ 130 مليون طن.

تشمل المخاوف الأخرى للصناعة مستقبل الإيثانول. بدأت السيارات الكهربائية في اقتحام تايلاند، ولكن ربما تكون مشكلة أكبر هي أن تايلاند من المقرر أن تنهي الدعم على الوقود الحيوي في عام 2027.

في أكتوبر، بلغ متوسط سعر المصنع للإيثانول 32.32 بات تايلندي / لتر. بلغت أسعار البنزين خارج المصفاة 20-21 بات تايلندي / لتر. حتى الآن، تم دعم الفجوة، ومع ذلك، عندما ينتهي هذا، سيتعين إيجاد حلول جديدة.

يبدو أن أحد هذه الحلول سيكون في شكل بلاستيك حيوي. أعلنت شركة Braskem بالشراكة مع SCG Chemicals التي شكلت معها مشروعًا مشتركًا العام الماضي عن خطط لبناء مصنع بطاقة 200000 طن لإنتاج الإيثيلين الحيوي الذي سيتحول بدوره إلى بولي إيثيلين حيوي. تنتج شركة Braskem حاليًا 260000 طن من البولي إيثيلين الحيوي في البرازيل، وهي الشركة الرائدة في السوق. حتى الآن، لم تنضم أي من شركات طحن السكر التايلندية في شراكة، وبالتالي تظل موردين مستقلين.

هناك بعض القلق في تايلاند أيضًا من أنه في المستقبل سيطور سوق السكر تسعيرًا من مستويين؛ سعر واحد للسكر المستدام بالكامل وهو المكان الذي تتجه إليه الصناعة التايلندية وسعر ثانوي للآخرين. ومع ذلك، لا ينبغي أن يكون لدى تايلاند أي مخاوف بشأن هذه النقطة، حيث طورت، من خلال التوليد المشترك والإيثانول، صناعة مستدامة للغاية، وهي حقيقة أكدتها الأسبوع الماضي شركة Mitr Phol بفوزها بجائزة أفضل دعاة الاستدامة في آسيا في جوائز التميز والاستدامة للشركات في آسيا 2024 (جوائز ACES 2024) كما ذكرت صحيفة بانكوك بوست. للتأكيد على ذلك، أغلقت شركة Mitr Phol مؤخرًا تسهيلات قروض مشتركة مرتبطة بالاستدامة بقيمة 1.5 مليار بات تايلندي مع بنك UOB

الصين:

مع زيادة مساحة القصب بنسبة 6٪ والبنجر بنسبة 20٪ وظروف جوية مواتية بشكل عام طوال موسم النمو، من المتوقع أن تنتج الصين 10.8 مليون طن tel quel في موسم 24/25. عندما تضيف القصب المستورد من لاو وفيتنام، يجب أن يصل إجمالي إنتاج السكر إلى 11 مليون طن هذا الموسم.

ساعدت الإعانات في قطاع القصب في تحسين الأداء. تتراوح هذه الإعانات من اختيار الأصناف إلى الري والميكنة وفي بعض المناطق بين 27000 و 30000 يوان صيني / للهكتار.

من المتوقع أن تبلغ الواردات لعام 2024/25 بصرف النظر عن المحصول الحالي 5 ملايين طن. لا يزال الاستهلاك ثابتًا عند ~ 15.5 مليون طن. على نحو متزايد، يتحول الاهتمام إلى ما إذا كان سيتم إدخال شكل من أشكال الرقابة للحد من واردات السكر السائل والخلائط. لا تكون صناعة السكر الصينية فعالة دائمًا في الضغط من أجل التغيير. يرجع هذا بشكل أساسي إلى حقيقة أن الحكومة لا تعتبر السكر مادة غذائية أساسية. سيكون للضغط من صناعة الذرة تأثير مباشر أكثر، خاصة وأن السكر السائل يتنافس بشكل مباشر مع شراب الذرة عالي الفركتوز.

أعتقد أن الاحتمال هو أنه في مرحلة ما، ستفرض السلطات الصينية بعض “الفحوصات الصحية” الصارمة على الواردات، والتي سيكون تأثيرها هو إيقاف الشحنات عند الحدود. نظرًا لأن السكر السائل له مدة صلاحية تتراوح بين 30 و 40 يومًا فقط، فإن التأخيرات المتكبدة سيكون لها التأثير المطلوب المتمثل في تقليص الواردات حيث أن معالجات السكر السائل في مناطق التصدير التايلندية لن ترغب في المخاطرة. بالطبع، هذا يعني أيضًا أنه يمكن أن يجد 750 ألف طن إضافي من السكر التايلندي طريقه إلى السوق العالمية إذا تم إزاحته.

أخيرًا، في التسعينيات، قامت شركة Tate & Lyle بمغامرة كارثية في الاستثمارات في مصانع السكر الصينية التي خرجت منها في النهاية. اليوم، يتم تهنئة شركة Tate & Lyle PLC كواحدة من الشركات الأجنبية الرائدة الـ 100 في مقاطعة قوانغدونغ، بعد أن استحوذت على Quantum Hi-Tech مقابل 232 مليون دولار أمريكي في عام 2022. Hi-Tech ناجحة للغاية في المواد الحيوية، ومنتجاتها الأساسية هي الفركتو أوليغوساكاريدس (FOS) و galacto-oligosaccharides (GOS)

الفلبين:

شهدت البلاد 6 أعاصير خلال شهر نوفمبر. هذا أمر غير مسبوق، ولم يفعل سوى القليل للمساعدة في موسم العصر الصعب بالفعل. تقدر التقديرات محصولًا يبلغ 1.75 مليون طن متري فقط. أعتقد أن هذا سينخفض أكثر.

ومع ذلك، بشكل غريب، نظرًا للاستهلاك السنوي البالغ 2.4 مليون طن، فقد انخفضت الأسعار في الأسابيع الأخيرة. انخفضت أسعار المصنع من 59600 بيزو فلبيني / للطن في أكتوبر إلى 52000 بيزو فلبيني / للطن الأسبوع الماضي. هذا على خلفية 132000 طن من الواردات بموجب ترخيص استيراد قديم مع وصول 100000 طن أخرى قريبًا.

والأغرب من ذلك، أن رئيس هيئة تنظيم السكر يدعي أنه فوجئ بالواردات. هذه هي نفس المنظمة التي سمحت بالواردات الأصلية في أغسطس، ويبدو أنها نسيت أنها فعلت ذلك، بعد أن وعدت المزارعين والطحانين بعدم وجود واردات حتى مايو 2025.

إذا كانت الفلبين جادة بشأن الصناعة، فيجب عليها طلب المساعدة. لا توجد سياسة وطنية للسكر. أحدث الأصناف المستخدمة تعود إلى عام 2006، ومن الواضح أن SRA لا يبدو أنها قادرة على تتبع الواردات التي أصدرت لها تصريحًا. قد يكونون فخورين جدًا بطلب المساعدة، لكن الإعداد الحالي من الواضح أنه لا يعمل لصالح الصناعة.

إندونيسيا:

بعد أن مررت مؤخرًا عبر منطقة بابوا حيث تريد الحكومة أن تستثمر شركات السكر، يمكنني القول إنها تمثل تحديًا. الكهرباء متاحة فقط لمدة 6 ساعات تقريبًا في اليوم في أجزاء كثيرة والإنترنت، إذا كنت محظوظًا، 3 ساعات في اليوم. الداخلية غير مطورة بينما في نفس الوقت، يتم الترويج للسياحة على الساحل لأن الغوص هو من بين الأفضل في العالم. هناك استثمارات كبيرة في تعدين الذهب، ولكن يجب القول أن لديهم جيوبًا أعمق من معظم شركات السكر. هناك أيضًا مشكلة ستكون عقبة وهي أنه لا يُسمح إلا للمواطنين الإندونيسيين بشراء الأراضي. لذلك، سيتعين على أي شخص يستثمر أن يكون مرتاحًا جدًا لشريك محلي يمتلك سندات ملكية الأراضي لمزارع السكر الكبيرة.

أتمنى للقراء موسم عيد ميلاد سعيد وسنة ثعبان سعيدة وصحية وناجحة.