الأسبوع 16: مكاسب محدودة وسط ضباب التعريفات

صعدت السلع الزراعية بشكل عام، بقيادة فول الصويا، على الرغم من أن المكاسب ظلت محدودة حيث استمرت العلاقات التجارية الأمريكية مع المشترين الرئيسيين – وخاصة الصين – في السيطرة على العناوين الرئيسية. في خطوة مفاجئة، منحت الولايات المتحدة وقفة لمدة 90 يومًا على التعريفات الإضافية للعديد من البلدان، مما خفف مؤقتًا المخاوف من تصعيد تعريفات أخرى. ومع ذلك، استمرت المواجهة بين الولايات المتحدة والصين؛ اعتبارًا من 11 أبريل، تفرض واشنطن رسومًا جمركية بنسبة 145٪ على الواردات الصينية، بينما تفرض بكين 125٪ على السلع الأمريكية. على الرغم من أن هذه التعريفات كانت بالفعل عند مستويات باهظة، إلا أن أحدث الزيادات أضافت طبقات جديدة من عدم اليقين.

إليكم نظرة على القائمة الكاملة للتعريفات التي هدد ترامب بها في الأصل – ومعدل التحديث الجديد لكل بلد:

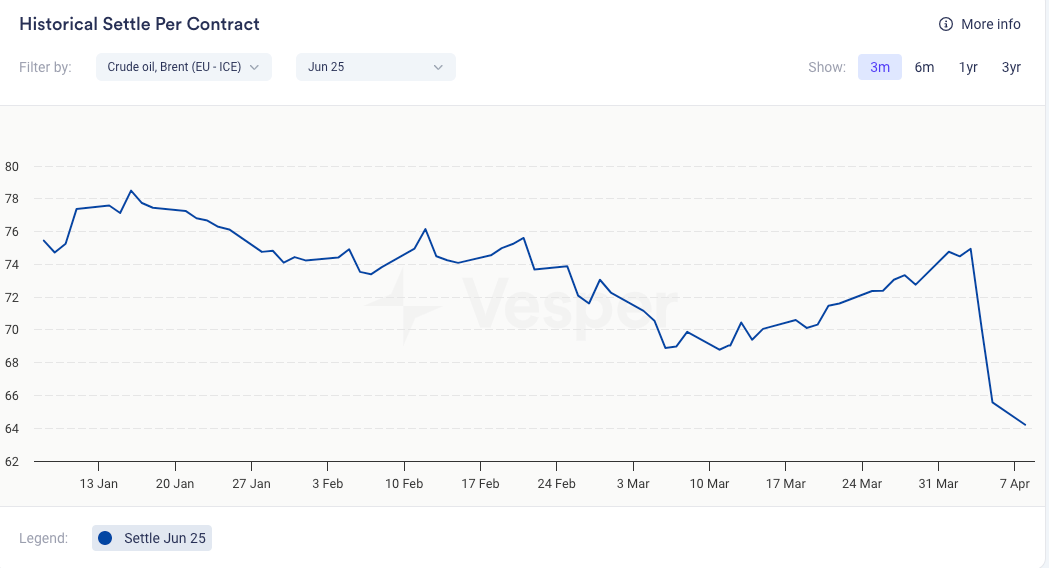

في غضون ذلك، ظل النفط الخام تحت ضغط المخاوف الاقتصادية العالمية وخطة أوبك لزيادة الإنتاج، مما أدى إلى ارتفاع خام برنت إلى 64.80 دولارًا أمريكيًا للبرميل (من 64.20). أدى هذا الضعف في الوقود الأحفوري إلى الحد من الطلب على مواد التغذية الحيوية، مما أضاف رياحًا معاكسة عبر مجمع الزيوت النباتية. انخفض زيت النخيل بسبب تراكم متواضع للمخزون الماليزي؛ تقدم زيت بذور اللفت بسبب ضيق الإمدادات في الاتحاد الأوروبي؛ ظل زيت عباد الشمس بالقرب من 1215 دولارًا أمريكيًا للطن المتري حيث لا يزال إنتاج البحر الأسود غير مؤكد؛ تنافس زيت الزيتون مع ارتفاع التعريفات الجمركية الوشيكة؛ وتفرقت زيوت اللوريك مع ارتفاع زيت جوز الهند بسبب إنتاج الفلبين المقيد بينما انخفض زيت نواة النخيل. بشكل عام، لا تزال البيئة التجارية وأسعار الطاقة المنخفضة تلقي بظلالها على السوق.

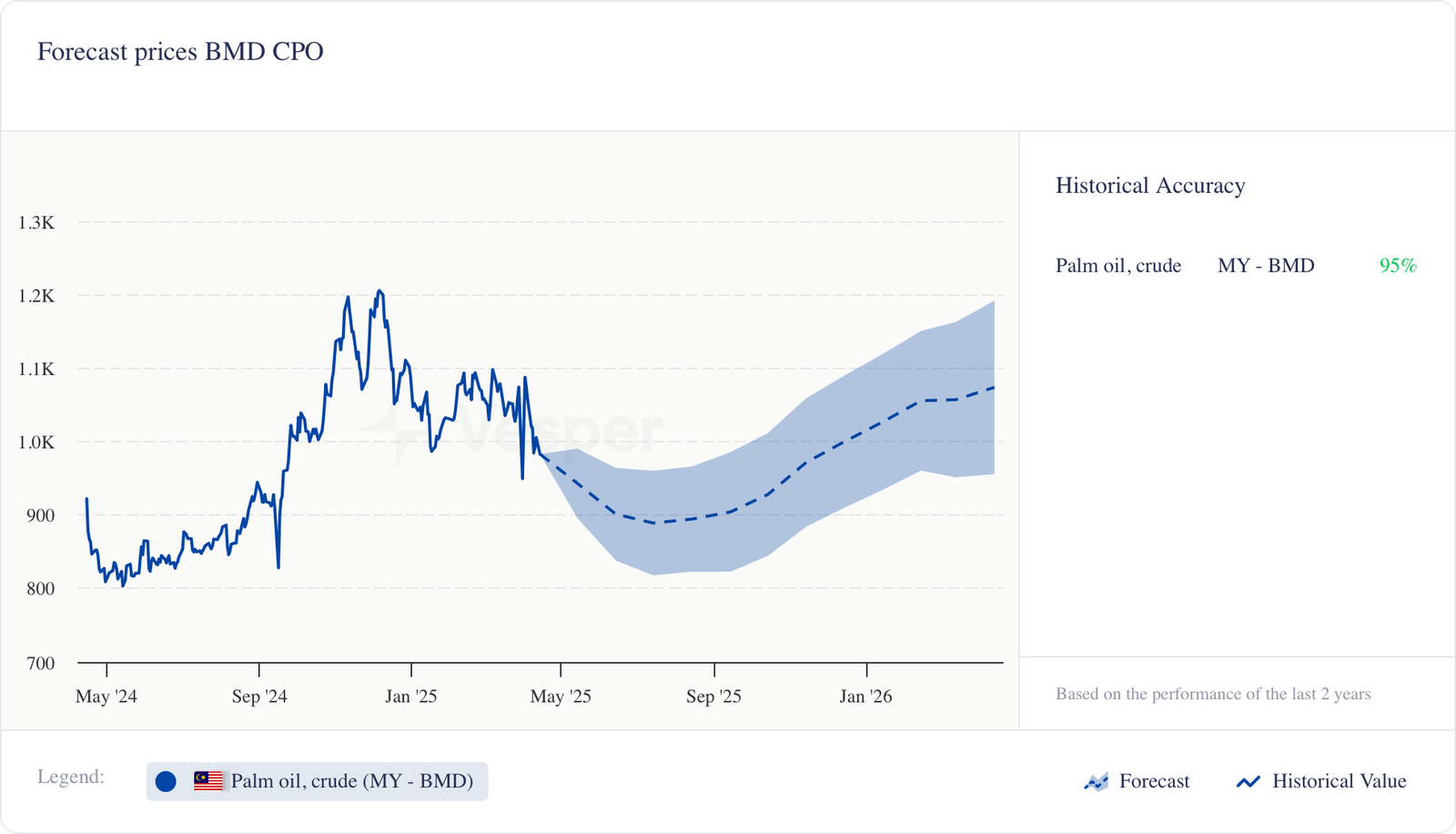

زيت النخيل

- تحرك مؤشر بقعة CPO في BMD إلى 983 دولارًا أمريكيًا للطن المتري (من 1021 دولارًا أمريكيًا للطن المتري)، ويرجع ذلك جزئيًا إلى الانتعاش المتواضع في المخزونات الماليزية وتلاشي إشارات الطلب على المدى القصير.

- بلغت صادرات زيت النخيل الإندونيسية في الفترة من 1 إلى 5 أبريل ما مجموعه 41199 طنًا متريًا، بانخفاض 33.63٪ عن 62078 طنًا متريًا في نفس الفترة من شهر مارس.

- ارتفع خام برنت إلى 64.80 دولارًا أمريكيًا للبرميل (من 64.21)، مما يوفر دعمًا محدودًا لأسواق الديزل الحيوي. ومع ذلك، لا تزال الأسعار بالقرب من أدنى مستوياتها في أربع سنوات، ولا يزال الشعور مختلطًا حيث يزن المتداولون إشارات إنتاج أوبك مقابل المخاوف المستمرة بشأن التوقعات الاقتصادية العالمية.

- تظهر الصادرات الماليزية تحسنًا. بحلول 10 أبريل، ارتفعت إلى 323160 طنًا متريًا – بزيادة 29.29٪ مقابل 10 مارس (249952 طنًا متريًا). وشهد 15 أبريل أيضًا زيادة إلى 491984 طنًا متريًا – بزيادة 16.95٪ عن 15 مارس (420677 طنًا متريًا).

- كان شهر مارس هو المرة الأولى منذ ستة أشهر التي ارتفعت فيها مخزونات زيت النخيل الماليزية (عند 1.56 مليون طن)، على الرغم من أنها لا تزال أقل من مستويات العام الماضي.

- لا تزال العوائق المستمرة في الإنتاج في ماليزيا (الأشجار القديمة، وضغوط الأمراض، وتعطيلات الطقس) تحافظ على الإمدادات ضيقة نسبيًا، مما يمنع انزلاقًا حادًا في الأسعار.

- أدت المهلة التي منحتها ماليزيا لمدة 90 يومًا من التعريفات الأمريكية المحتملة إلى تخفيف بعض المخاوف المباشرة بشأن التصدير، لكن عدم اليقين المستمر يجعل السعر متقلبًا.

الرسم البياني 1: زيت النخيل، سعر الخام (MY-BMD) (دولار أمريكي/طن متري)

مجمع فول الصويا

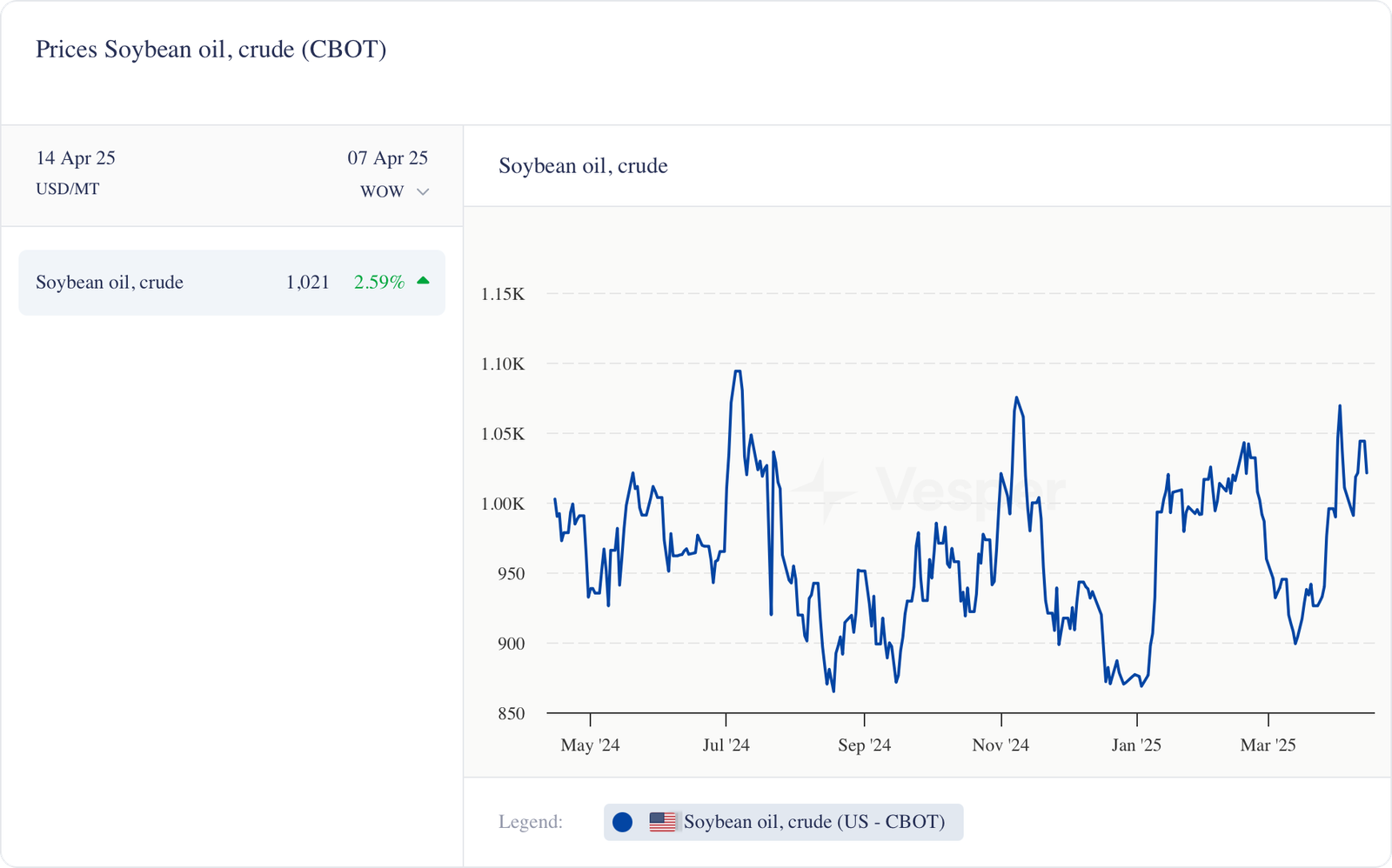

- صعد زيت فول الصويا في CBOT إلى 1021 دولارًا أمريكيًا للطن المتري (من 995 دولارًا أمريكيًا للطن المتري).

- ارتفع فول الصويا في CBOT إلى 383 دولارًا أمريكيًا للطن المتري (من 361 دولارًا أمريكيًا للطن المتري).

- اكتسبت الأسعار على المدى القريب دعمًا من التحول المتزايد في الاهتمام الشرائي نحو الولايات المتحدة، حيث تتركز ممرات التصدير البرازيلية على تلبية شهية الصين. تعمل صادرات وجبة الصويا القوية على زيادة نشاط السحق في الولايات المتحدة، وساعدت جزئيًا بسبب اضطرابات العمل وانخفاض قدرة السحق في الأرجنتين. بالإضافة إلى النزاعات الجمركية المستمرة، ظهر الطقس كعامل آخر: فقد أدى الفيضان في أجزاء من الغرب الأوسط الأمريكي إلى إبطاء زراعة الذرة، على الرغم من تجنيب فول الصويا حتى الآن. والجدير بالذكر أنه إذا أدت الظروف المعاكسة إلى خفض مساحة الذرة عن التوقعات، فقد يمنع الانخفاض الحاد المتوقع في منطقة فول الصويا في الولايات المتحدة.

- تفرض الولايات المتحدة الآن تعريفات جمركية بنسبة 145٪ على السلع الصينية؛ الصين عند 125٪ على المنتجات الأمريكية. على الرغم من أن هذه المعدلات المرتفعة رمزية إلى حد كبير (كانت التعريفات بالفعل باهظة)، إلا أنها تؤكد أن أي مشتريات صينية كبيرة لفول الصويا الأمريكي تظل غير مجدية، مما يؤدي بشكل أساسي إلى وقف صادرات فول الصويا الأمريكية إلى الصين.

- نتيجة لذلك، من المتوقع أن تنخفض واردات فول الصويا الصينية من الولايات المتحدة

- تواجه عقود المحاصيل الجديدة في الولايات المتحدة ضغوطًا مستمرة من توقف الشراء الصيني، لكن المستوردين غير الصينيين يقدمون دعمًا محدودًا على المدى القريب.

- علقت المفوضية الأوروبية التعريفات الجمركية المخطط لها على فول الصويا الأمريكي بعد توقف الولايات المتحدة لمدة 90 يومًا، لكن أي صفقة طويلة الأجل تظل غير مؤكدة.

- ارتفع زيت فول الصويا الخام الأرجنتيني فوب إلى 1012 دولارًا أمريكيًا للطن المتري (من 999 دولارًا أمريكيًا للطن المتري)، مدعومًا بالأمطار الغزيرة وتأخر الحصاد الذي يتخلف بمقدار 4 نقاط مئوية عن وتيرة السنوات الخمس.

- تتزايد المخاوف بشأن الخسائر المحتملة في الغلة وانخفاض الجودة إذا ظلت الحقول المشبعة بالمياه غير قابلة للوصول إليها لفترة طويلة جدًا.

- على الرغم من النكسات في الإنتاج في الأرجنتين، إلا أن إجمالي الإنتاج في أمريكا الجنوبية لا يزال كبيرًا، مما يحافظ على الإمدادات العالمية مريحة.

- مع خروج الشحنات الأمريكية من الجدول بشكل فعال، أفادت التقارير أن الصين عززت مشترياتها من فول الصويا البرازيلي إلى ما يقدر بنحو 3-4 ملايين طن خلال أسبوع المراجعة.

الرسم البياني 2: سعر زيت فول الصويا (CBOT) (دولار أمريكي/طن متري)

زيت بذور اللفت

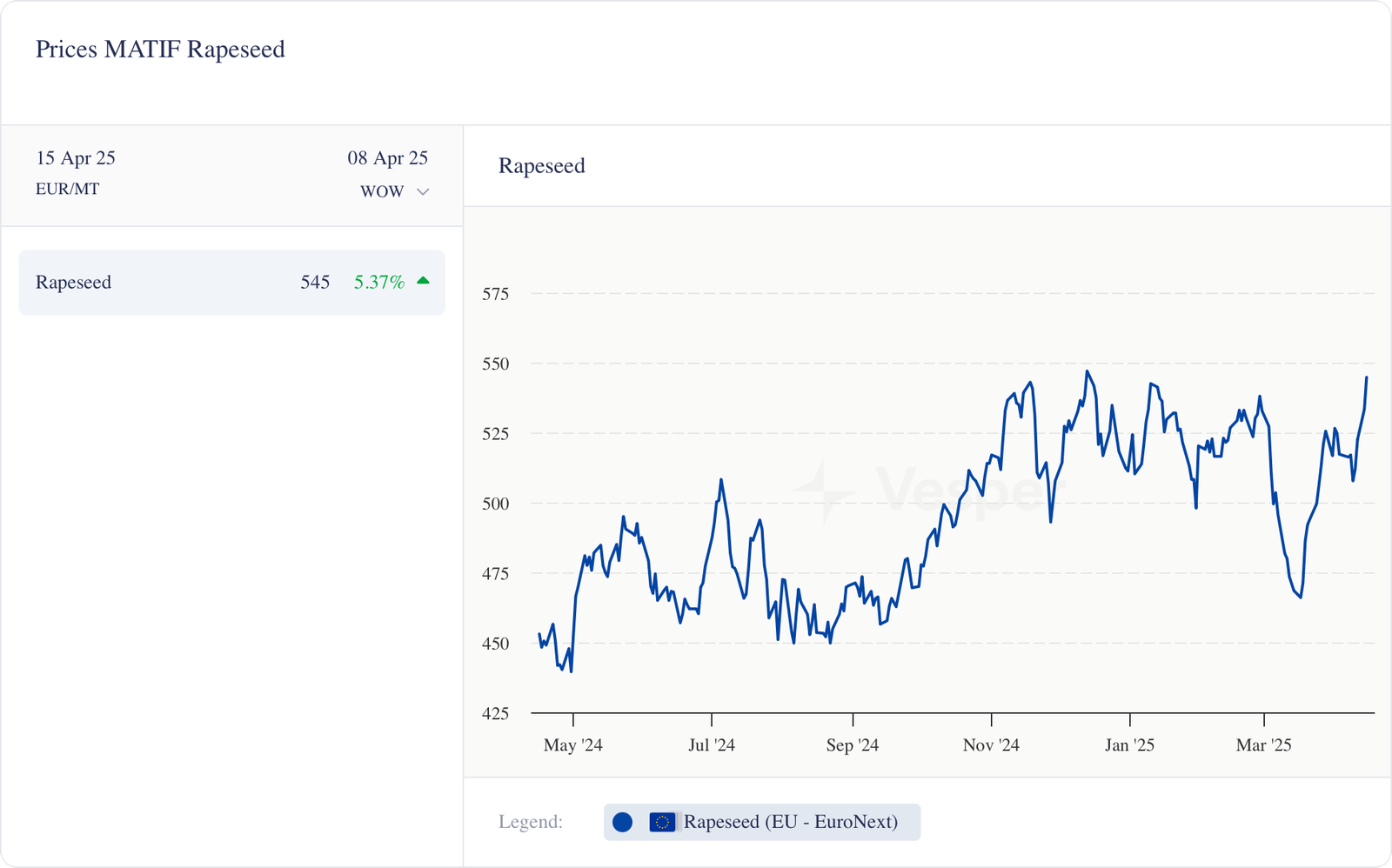

- تقدم زيت بذور اللفت في MATIF إلى 533 يورو للطن المتري (من 516 يورو للطن المتري).

- ارتفع زيت بذور اللفت الخام FMA (FOB Dutch Mill) إلى 1090 يورو للطن المتري (من 1076 يورو للطن المتري).

- لا يزال سوق زيت بذور اللفت في أوروبا يعاني من نقص في المعروض، مما يدفع علاوة السلعة على فول الصويا في روتردام إلى ما يقرب من 120-130 دولارًا أمريكيًا، وهو تناقض صارخ مع الخصم المعتاد الذي شوهد على مدار العامين الماضيين.

- يؤدي الطقس الجاف في أجزاء من أوروبا إلى تفاقم المخاوف بشأن الإمدادات، بينما يتمتع المصدرون الكنديون بشحنات نشطة إلى الاتحاد الأوروبي.

- يقوم بعض المطاحن في أوروبا الشرقية بالتحول من بذور عباد الشمس إلى بذور اللفت، والاستفادة من هوامش أفضل والتوافر. وهذا يعوض جزئيًا آثار النزاعات التجارية المستمرة على بذور اللفت الكندية.

- تحتفظ الصين بالتعريفات الجمركية على زيت بذور اللفت الكندي والوجبات (ولكن ليس على البذور الكاملة)، على الرغم من أن وطأة هذه القيود تضرب في المقام الأول صادرات الوجبات.

- وصل استخدام الديزل الحيوي الألماني إلى أدنى مستوى له منذ سنوات عديدة، حيث انخفض بنسبة 60٪ على أساس سنوي في ديسمبر وانتهى عام 2024 بانخفاض 21٪ مقارنة بالعام السابق، مما أدى إلى تحديد سعر زيت بذور اللفت.

الرسم البياني 3: سعر زيت بذور اللفت في MATIF (يورو/طن متري)

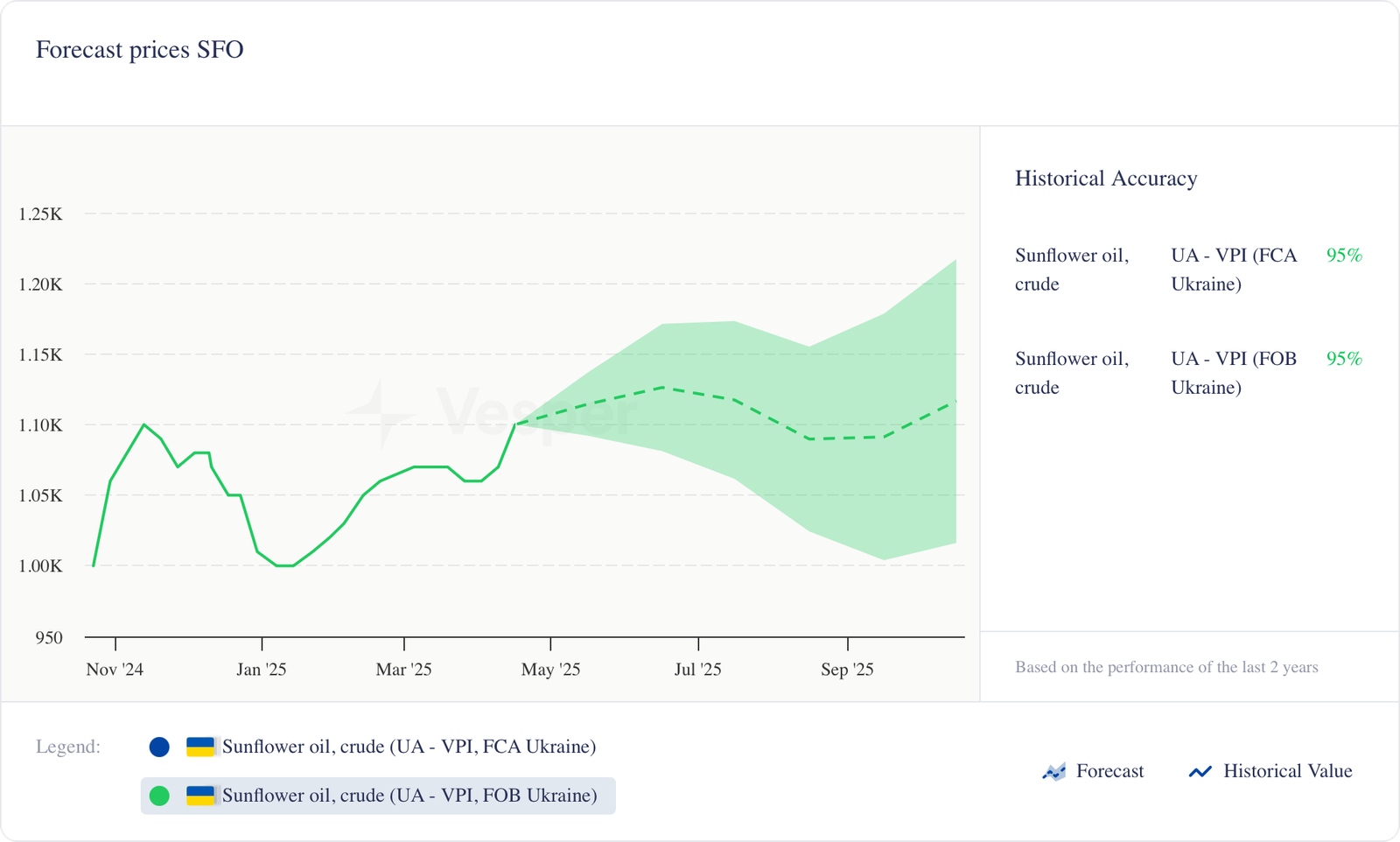

زيت عباد الشمس

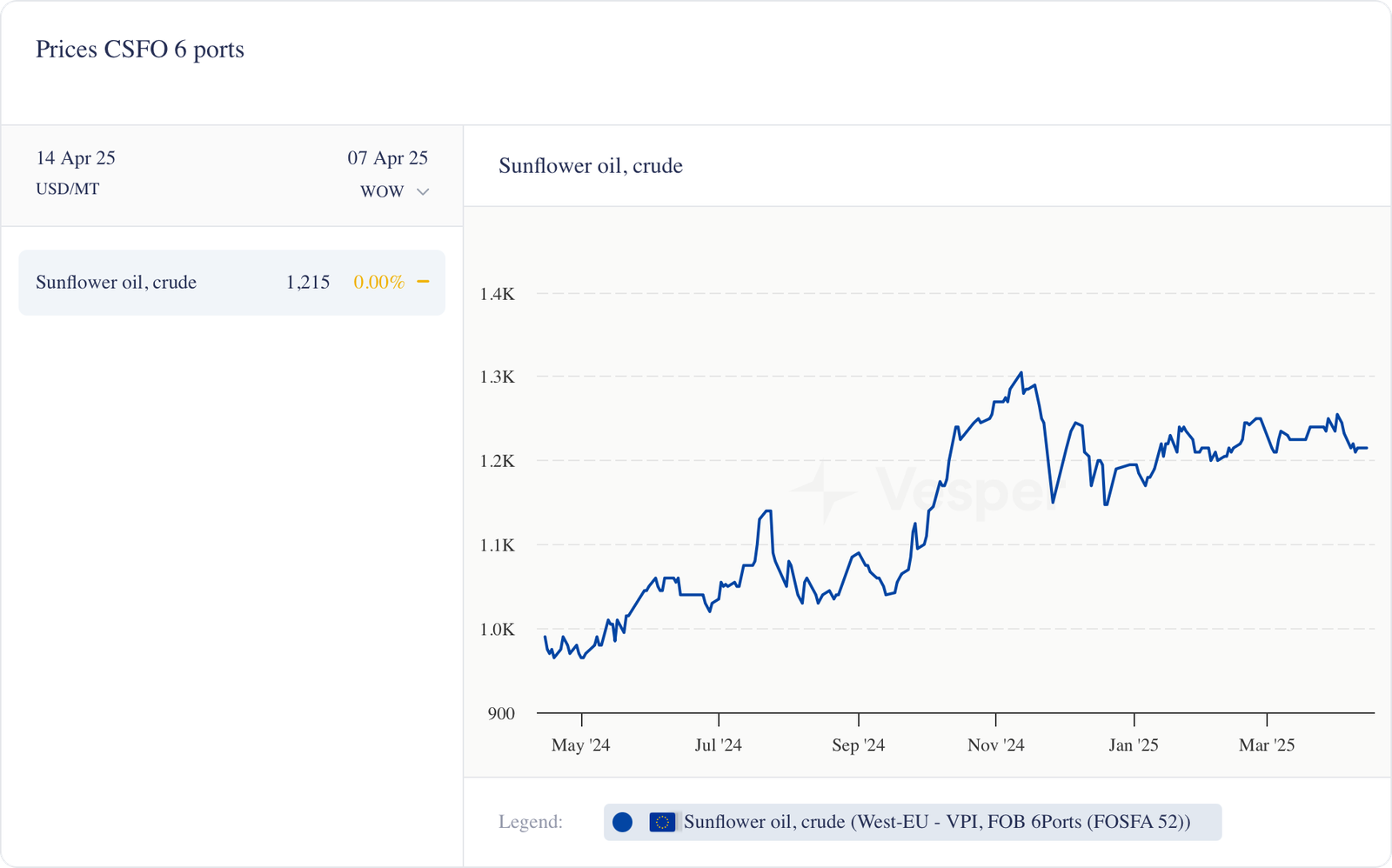

- استقر سعر FM لزيت عباد الشمس الخام (6 منافذ) عند حوالي 1215 دولارًا أمريكيًا للطن المتري، دون تغيير عن الأسبوع السابق. وفي الوقت نفسه، ارتفعت أسعار بذور الشمس الأوكرانية بالدولار الأمريكي (إلى حوالي 636 دولارًا أمريكيًا من 624 دولارًا أمريكيًا)، على الرغم من أن تقلبات العملة تعقد أرقام UAH الاسمية.

- تباطأت أنشطة التداول بشكل عام بسبب الأسعار المتقلبة ومخزونات البذور الأكبر لدى المعالجات الأوكرانية الرئيسية. ومع ذلك، ساعدت معدلات السحق المحسنة في مارس وأوائل أبريل على رفع صادرات زيت عباد الشمس.

- قفزت واردات وجبة عباد الشمس وبذور اللفت إلى بعض الأسواق، مما عوض جزئيًا عن انخفاض تدفقات وجبة بذور اللفت الكندية (التي تواجه الآن تعريفة استيراد بنسبة 100٪ في الصين). وفي الوقت نفسه، انتعشت صادرات وجبة الشمس الأوكرانية إلى الصين إلى أعلى مستوى لها منذ عدة أشهر عند 223 ألف طن متري في مارس بعد انخفاض الشحنات في الشهرين السابقين.

- أثرت معايير زيت عباد الشمس العالمية المنخفضة على أسعار بذور الشمس الأوكرانية المحلية. لا يزال العديد من المطاحن مغطاة حتى أواخر أبريل، مما يحد من أي زخم صعودي فوري على الرغم من ضيق التوفر في بعض المناطق.

الرسم البياني 4: زيت عباد الشمس، سعر الخام (FOB 6 منافذ) (دولار أمريكي/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

بالنسبة لجميع الزيوت، لا يزال التقلب المستمر يمثل مصدر قلق، حيث تشارك دول مختلفة في مفاوضات مع إدارة ترامب لتخفيف التعريفات الجمركية. تشير المهلة التي تبلغ 90 يومًا على التعريفات الجمركية إلى تحولات محتملة في السياسة، مما يزيد من حالة عدم اليقين في السوق ويكثف تقلبات الأسعار.

زيت النخيل:

على المدى القصير، يمكن أن تواجه الأسعار بالفعل ضغوطًا. حتى مع التوقف لمدة 90 يومًا والعلامة المتصورة للأمل في المفاوضات، لا يزال المزاج في أسواق السلع العالمية أكثر انخفاضًا، خاصة مع استمرار أسعار خام برنت أقل بكثير من الذروة الأخيرة، مما يخفف الطلب على زيت النخيل الناتج عن الديزل الحيوي.

ومع ذلك، إذا أحرزت الولايات المتحدة والمستوردون الرئيسيون الآخرون تقدمًا في المحادثات التجارية، فقد يجد زيت النخيل أرضًا أكثر استقرارًا، خاصة إذا فشل إنتاج ماليزيا في التعافي بسرعة.

قد تزيد الصين وارداتها من زيت النخيل للتعويض عن انخفاض محتمل في تدفقات فول الصويا، وقد تظل أسعار زيت الفول في أمريكا اللاتينية مرتفعة. هل سيكون هذا كافيًا لتعويض التأثيرات الهبوطية؟ من الصعب القول. على المدى الطويل، قد تستقر الأسعار – ولكن يبدو أن النمو الكبير غير مرجح، ولا يزال الانخفاض الطفيف ممكنًا.

الرسم البياني 5: توقعات أسعار زيت النخيل في BMD (دولار أمريكي/طن متري)

زيت فول الصويا:

يعتبر المحللون أن التوقعات على المدى القريب هبوطية إلى حد كبير، نظرًا لأن التعريفات الجمركية الشديدة تواصل منع صادرات فول الصويا الأمريكية إلى الصين. ومع ذلك، يشير بعض المراقبين إلى أن رفع المعدلات الباهظة بالفعل هو أكثر رمزية من جوهرية، وتشير المهلة الأخيرة التي تبلغ 90 يومًا – على الرغم من استبعاد الصين – إلى أن الولايات المتحدة قد تكون منفتحة على تغيير المسار. في مواجهة هذه الخلفية، زاد الاهتمام بالشراء في فول الصويا الأمريكي بشكل طفيف حيث تركز الموانئ البرازيلية على الطلب الصيني. تدعم صادرات وجبة الصويا القوية وعمليات السحق الأرجنتينية المقيدة المصنعين الأمريكيين بشكل أكبر. ومع ذلك، لا يزال من غير الواضح ما إذا كان أي توقف أو تفاوض قد يخفف الحواجز التجارية. في غضون ذلك، يمكن أن تؤدي تحديات الطقس في الغرب الأوسط الأمريكي – وخاصة الفيضانات التي تعيق زراعة الذرة – إلى تغيير قرارات المساحة بما يكفي للتخفيف من الانخفاض المتوقع في منطقة فول الصويا. ما إذا كانت هذه العوامل تتقارب لتفتيح السوق أو مجرد إيقاف اتجاهها الهبوطي يستحق المراقبة عن كثب.

على المدى الطويل، يشير محصول فول الصويا العالمي الأكبر – تتوقع وزارة الزراعة الأمريكية 421 مليون طن متري هذا الموسم مقابل 395.5 مليون طن متري في العام الماضي – إلى ارتفاع المخزونات، مع نسبة مخزون إلى استخدام متوقعة تبلغ 38٪ (ارتفاعًا من 33.9٪). تقدر وزارة الزراعة الأمريكية متوسط سعر فول الصويا في CBOT عند 10.20 دولارًا أمريكيًا/بوشل في 24/25 (أقل بنسبة 18٪ من الموسم السابق) وسعر زيت فول الصويا عند 43 سنتًا/رطل، أقل من المستويات الحالية البالغة حوالي 46.5 سنتًا. يمكن أن تؤدي القرارات السياسية حول 45Z والتحولات في العلاقات التجارية بين الولايات المتحدة والصين إلى تغيير التوقعات.

زيت بذور اللفت:

على المدى القصير، تظل أسعار بذور اللفت والكانولا القريبة مرتفعة، مدعومة بمبيعات محدودة للمزارعين وقوة فائضة من البذور الزيتية الأخرى. تعكس عقود كانولا لشهر مايو، التي ارتفعت بنسبة 15.8٪ من أدنى مستوياتها في منتصف مارس إلى 660 دولارًا كنديًا/طن (476 دولارًا أمريكيًا/طن)، المهلة الأخيرة للتعريفات في الولايات المتحدة بالإضافة إلى أسواق زيت فول الصويا القوية. ومع ذلك، فإن تقييمات المحاصيل الجديدة أكثر ليونة وسط حالة عدم اليقين التجاري المستمرة بين الولايات المتحدة والصين، وقد أدت مكاسب العملة بنسبة 3-5٪ في اليورو والدولار الكندي إلى توسيع الفجوة بين كانولا ICE وزيت بذور اللفت MATIF. ومع ذلك، من المحتمل أن تحد المخزونات الضيقة حتى الحصاد القادم من أي انخفاض كبير على المدى القريب.

على المدى الطويل، من المحتمل أن يؤدي ارتفاع الإنتاج في الاتحاد الأوروبي المتوقع هذا العام إلى الضغط الهبوطي على الأسعار.

زيت الشمس:

على المدى القريب، قد تؤثر تطورات التعريفات على تحركات الأسعار، لكن من المحتمل أن تمنع الإمدادات الضيقة أي انخفاضات كبيرة.

بشكل عام، لا تزال الإمدادات في منطقة البحر الأسود ضيقة، على الرغم من أن مؤشرات المناطق المزروعة الأكبر في الأشهر المقبلة قد تقدم بعض الراحة المتواضعة. ومع ذلك، يجب أن يجد السوق أرضية حتى يصبح الحصاد التالي متاحًا. إذا أثبت هذا الحصاد أنه أكبر، فمن المحتمل حدوث المزيد من تخفيف الأسعار.

الرسم البياني 5: توقعات أسعار زيت فول الصويا وزيت اللفت وزيت الشمس (دولار أمريكي/طن متري)

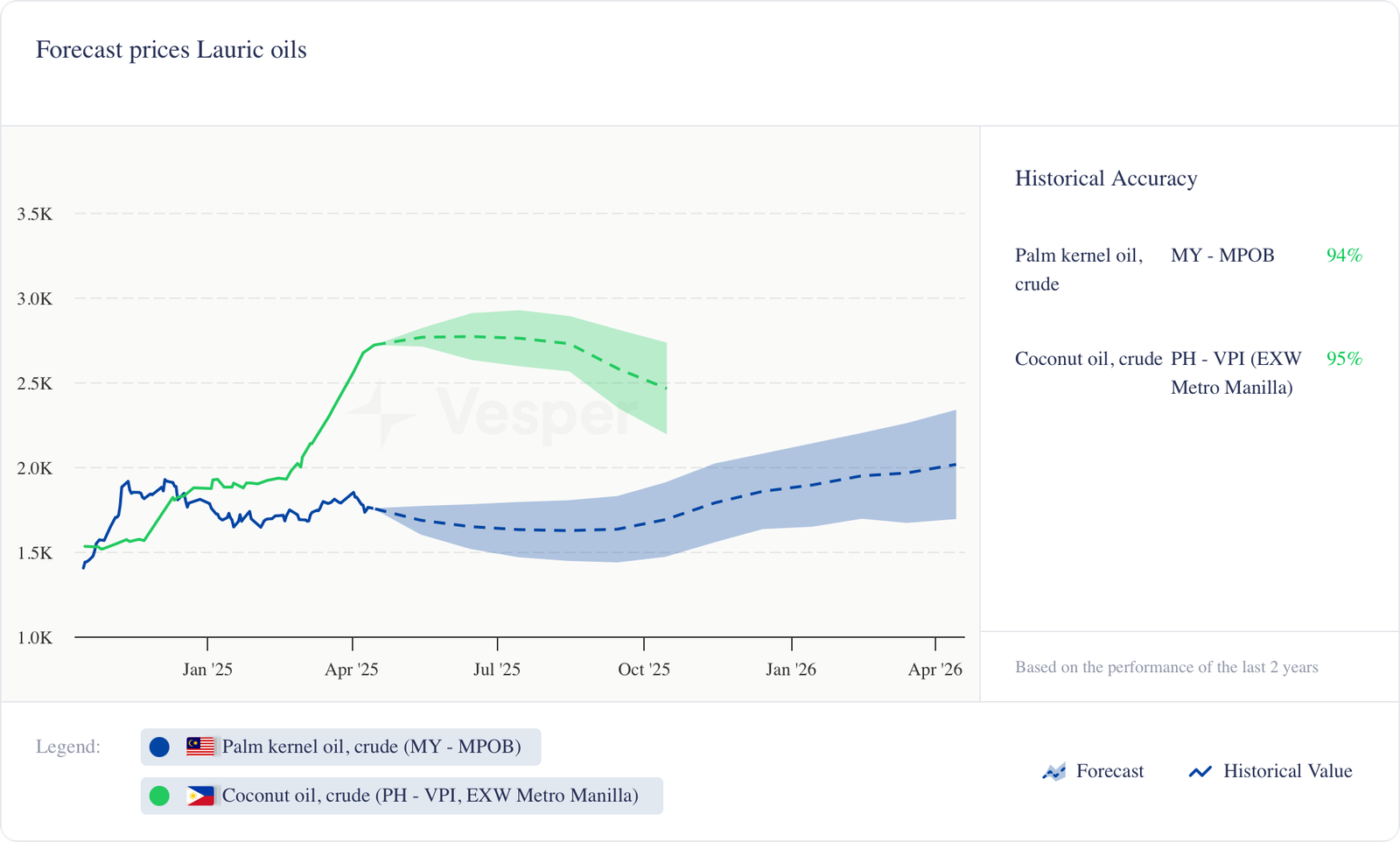

زيت جوز الهند وزيت نواة النخيل

- ضعف CPKO (DAP ماليزيا) إلى 1756 دولارًا أمريكيًا/طن متري من 1778 دولارًا أمريكيًا/طن متري في الأسبوع السابق

- من المحتمل أن يكون انخفاض السعر ناتجًا عن انخفاض أسعار CPO

- ارتفع زيت جوز الهند الخام (EXW مانيلا) من 2673 دولارًا أمريكيًا/طن متري إلى 2720 دولارًا أمريكيًا/طن متري

- وصل زيت جوز الهند لشحنات مايو/يونيو إلى 2525 دولارًا أمريكيًا/طن متري في 10 أبريل – بزيادة 27٪ عن متوسط يناير – ويحمل الآن علاوة كبيرة تبلغ 500 دولار أمريكي/طن متري على زيت نواة النخيل.

- أدى انخفاض التوفر، لا سيما في الفلبين، إلى تأجيج الارتفاع الحالي في الأسعار ويمكن أن يشتد إذا ظل الإنتاج مقيدًا.

- ومع ذلك، فإن الوضع أكثر تعقيدًا. أشار أحد السماسرة إلى أن الطلب من قطاع الكيماويات الزيتية ليس مرنًا للغاية، وكلا المادتين الخامتين الرئيسيتين – PKO و CNO – سيتم فرض رسوم جمركية عليهما بعد التوقف. نتيجة لذلك، من المحتمل أن يتحمل المستهلكون الأمريكيون التكلفة، وقد لا تنخفض الواردات بشكل كبير

- من المقرر أن يؤدي افتقار زيت جوز الهند إلى القدرة التنافسية في الأسعار مقابل الزيوت المعدنية إلى إخماد الاستخدام في الكيماويات الزيتية، على الرغم من أن بعض التطبيقات تعتمد على ملف الأحماض الدهنية الفريد، مما يحد من التحول الكامل.

نظرة عامة:

الرسم البياني 6: توقعات أسعار زيوت اللوريك (دولار أمريكي/طن متري)

زيت الزيتون

- تم الإبلاغ عن سعر زيت الزيتون المكرر EXW Andalucía عند 3100 يورو/طن متري.

- مع وجود وقفة لمدة 90 يومًا للتعريفات الجمركية، تهرع شركات زيت الزيتون الإسبانية لتصديرها إلى الولايات المتحدة وتفكر في إنشاء إنتاج محلي للتغلب على الزيادات المحتملة في التعريفات الجمركية المستقبلية. تمثل إسبانيا ما يقرب من 40٪ من إنتاج زيت الزيتون العالمي، حيث تصدر حوالي 180 ألف طن سنويًا إلى الولايات المتحدة. نادرًا ما يتجاوز إنتاج زيت الزيتون في الولايات المتحدة 15000 طن/سنويًا، مما يؤكد الفجوة بين الإنتاج المحلي والاستهلاك – مما أثار تكهنات بإعفاء محتمل لزيت الزيتون.

- من المتوقع فرض رسوم بنسبة 20٪ بعد توقف التعريفات الجمركية لمدة 90 يومًا، وتنطبق على الواردات من إسبانيا وإيطاليا واليونان والبرتغال، بينما سيواجه المنتجون الآخرون مثل الأرجنتين والجزائر وتشيلي والمغرب وتركيا وأوروغواي تعريفة أساسية بنسبة 10٪.

- يسعى الدبلوماسيون التونسيون في الولايات المتحدة إلى تجنب تعريفة بنسبة 28٪ على الصادرات، وهي مهمة بشكل خاص لزيت الزيتون والتمور والحرف اليدوية.

- يحذر المنتجون والمستوردون والمحللون الأوروبيون في الولايات المتحدة من أن التعريفات الجمركية الأكثر حدة يمكن أن تضخم أسعار زيت الزيتون وتدفع المستهلكين إلى التحول إلى زيوت البذور الأرخص.

- في اليونان، أدى الطقس الدافئ بشكل غير عادي (حوالي 20 درجة مئوية) ومحدودية العمالة إلى تأخير الحصاد، مما أثار مخاوف بشأن الجودة. قال المنتج المقيم في ميسينيا يورغوس كوكينوس: “تأخر الحصاد بسبب الأحوال الجوية ونقص العمال”.

- أزالت الحكومة البرازيلية تعريفة بنسبة 9٪ على واردات زيت الزيتون وعباد الشمس من الاتحاد الأوروبي، مما أثار إشادة من المنتجين الأوروبيين.

نظرة عامة:

الأسعار المنخفضة ممكنة وسط الحروب التجارية.

الرسم البياني 7: الوجهات الرئيسية لصادرات زيت الزيتون من الاتحاد الأوروبي 27 (طن متري)