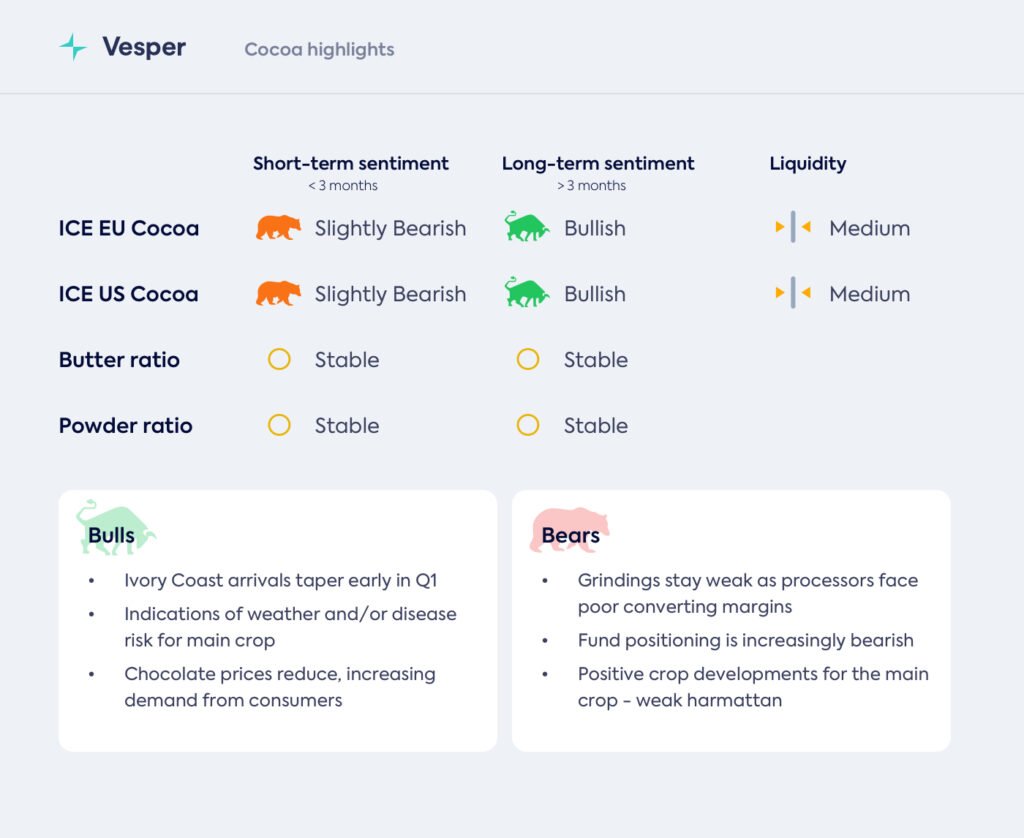

أبرز أحداث الكاكاو

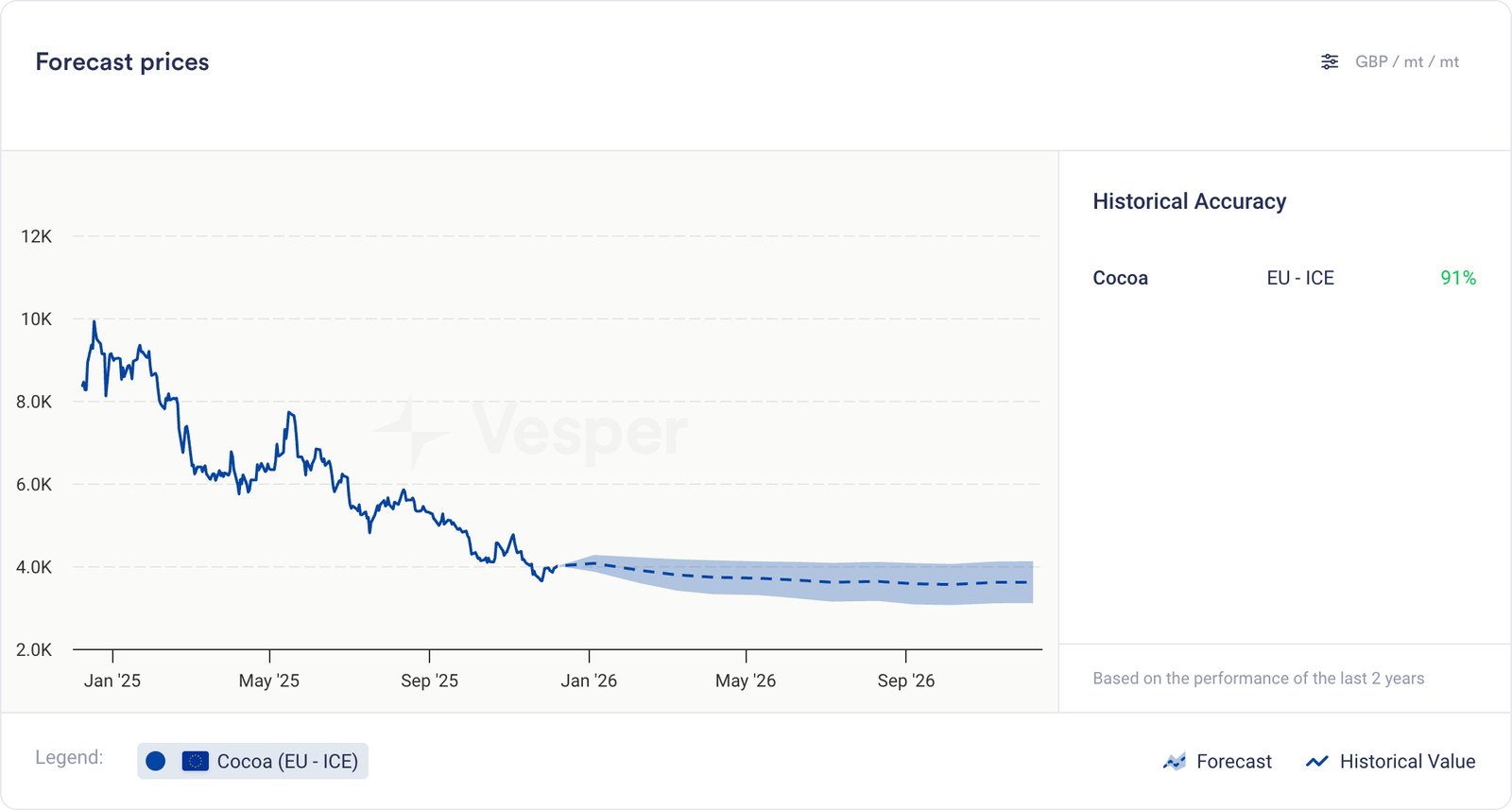

ارتفعت أسعار الكاكاو بعد إعادة اختبار مستوى 4,000 جنيه إسترليني/طن (على أساس لندن مارس 26)، حيث أدى ضعف رقم الوصول من ساحل العاج إلى تحول في معنويات السوق، مما رفع الأسعار إلى مستوى مرتفع مؤقت بلغ 4,300 جنيه إسترليني/طن. أظهرت أرقام الوصول في ساحل العاج أحجامًا قوية تجاوزت 100 ألف طن أسبوعيًا لمدة أربعة أسابيع متتالية، قبل أن تنخفض مرة أخرى إلى حوالي 80 ألف طن في آخر تحديث. ركز التسعير خلال الأسبوعين الماضيين بشكل أساسي على تحسن آفاق العرض، على افتراض وجود رياح موسمية خفيفة بينما استمر تمركز الصناديق في الاتجاه الهبوطي. ومع ذلك، قد يشير الانخفاض الأخير في أرقام الوصول إلى نهاية مبكرة محتملة للمحصول الرئيسي، مما يسمح للأسعار بإيجاد بعض الدعم. قد يكون استمرار الاتجاه الصعودي محدودًا بسبب عدم وجود بيانات جديدة داعمة من جانب الطلب، مع تحديثات الطحن المستحقة فقط في منتصف يناير.

أظهرت أحدث بيانات التمركز من ICE Europe أن الصناديق قلصت قليلاً رهاناتها الهبوطية في الأسبوع المنتهي في 2 ديسمبر، إلى مركز صافي قدره -24,737 عقدًا. ربما شهدت الزيادة الأخيرة في الأسعار استمرارًا في إغلاق المراكز المدينة، خاصة في سياق تمركز نهاية العام. لا تزال بيانات صندوق CFTC متأخرة ولكنها أظهرت أنها تتبع اتجاهًا مشابهًا للموقف الأوروبي المحدد. كانت أسواق المخاطر الخارجية داعمة على نطاق واسع حيث يستعد المستثمرون لخفض سعر الفائدة النهائي لعام 2025 من قبل الاحتياطي الفيدرالي الأمريكي. تتزايد الرهانات على أن البنك المركزي الأوروبي سيرفع أسعار الفائدة في عام 2026، مع استمرار الولايات المتحدة في وضع التيسير، مما يهيئنا لضعف الدولار الأمريكي. من بين السلع، جذبت أسواق المعادن الثمينة أكبر قدر من الاهتمام مع ارتفاع أسعار الفضة بنسبة 60٪ على أساس سنوي، لتصل إلى مستوى قياسي بلغ 60 دولارًا للأوقية بسبب ضغط العرض والرهانات على انخفاض أسعار الفائدة الأمريكية التي شهدت أيضًا تحول الذهب إلى أفضل أداء، حيث يحوم بالقرب من 4200 دولار للأوقية.

تحركات السوق

الرسم البياني 1: ICE US مقابل ICE EU Cocoa Futures – اتجاه الأسعار لمدة 12 شهرًا مع الفارق (جنيه إسترليني/طن متري)

| أسعار حبوب الكاكاو | |||||

|---|---|---|---|---|---|

| يورو/طن متري | ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 4,749 | 5,190 | 6,380 | 5,175 | 5,653 |

| % أسبوع/أسبوع | 7.3% | 2.6% | 3% | 3.7% | 6.7% |

| % شهر/شهر | -3.4% | -7.4% | -4% | -8.3% | -12.5% |

أبرز أحداث المنشأ

غرب أفريقيا

ظلت الظروف الجوية داعمة في الآونة الأخيرة، مع ظروف رياح موسمية خفيفة حتى الآن وبعض الأمطار الخفيفة التي تم الإبلاغ عنها في مناطق النمو في غانا وساحل العاج مع درجات حرارة ضمن المعدلات الموسمية.

تم الإبلاغ عن وصول الكاكاو عند 85 ألف طن في الأسبوع المنتهي في 7 ديسمبر، ليصل الإجمالي المتراكم إلى 803 ألف طن، أي أقل بنسبة 2٪ فقط من المستوى الذي تم الوصول إليه في هذه المرحلة من الموسم السابق. تسارع وصول الشحنات الأسبوعية إلى مستويات تزيد عن 100 ألف طن، مما تسبب في بعض المشكلات في الموانئ. اتخذت CCC بعض الإجراءات لتقليل الازدحام في الموانئ والتأكد من أن المبيعات ليست أقل من أسعار المزرعة، وقد شجعت الزيادة هذا الموسم على تدفق الحبوب. كما شكل انخفاض أسعار العقود الآجلة بعض التحديات للمصدرين، في مواجهة ارتفاع أسعار المنتجين، مع الإبلاغ عن بعض مشكلات التمويل. بدأت التكهنات بالفعل بأن أسعار المزرعة ستنخفض في الموسم المقبل. كانت النظرة العامة من المنشأ هي وفرة العرض ولكن الانخفاض الأخير في أرقام الوصول أثار احتمال وجود نهاية مبكرة للمحصول الرئيسي. تظل حوافز الأسعار والظروف الجوية مشجعة للمنتجين.

ديناميكيات الطلب والمنتجات

| يورو/طن متري | كتلة الكاكاو | زبدة الكاكاو | مسحوق الكاكاو 10/12% قلوي | نسبة المسكرات | نسبة الزبدة |

|---|---|---|---|---|---|

| الحالي | 7,216 | 9,671 | 5,996 | 1.48 | 1.99 |

| % أسبوع/أسبوع | 6.6% | 6.1% | -8% | ||

| % شهر/شهر | -2% | -2.7% | -22% |

ظلت أسعار مسحوق الكاكاو مرنة نسبيًا في الربع الرابع مقابل منتجات الكاكاو الأخرى، ولكن في الشهر الماضي شهدت أسعار المسحوق انخفاضًا حادًا. يجب أن تعطي بيانات الطحن الجديدة بعض المؤشرات حول ما إذا كان طلب المعالجات على الحبوب لا يزال في انخفاض، وتتوقع السوق استمرار الاتجاه الأضعف وإن كان ربما أفضل قليلاً من الربع الثالث. ظلت النسب مستقرة.

BCOM

ليس هناك شك في أن إدراج الكاكاو في مؤشر BCOM سيجلب بعض أحجام الشراء في يناير، ويتوقع محللو Citigroup شراء حوالي 2 مليار دولار في بداية الشهر المقبل، أي ما يعادل 40٪ من الفائدة المفتوحة، وسيعتمد المبلغ الدقيق بالطبع على كيفية تطور الأسعار في الأسابيع حتى ذلك الحين. قسمت الآثار طويلة الأجل على سوق الكاكاو من إعادة إدخاله في مؤشر BCOM بعد توقف دام 20 عامًا السوق، حيث رأى البعض إمكانية تدفقات تعقب المؤشر وتحسنًا ذا مغزى في الفائدة المفتوحة.

عندما كان الكاكاو آخر مكون في مؤشر BCOM، كنا في خضم دورة فائقة رئيسية للسلع، استمرت تقريبًا بين عامي 2000 و 2011. خلال هذه الفترة، شهدنا تدفقات واسعة من المستثمرين إلى أسواق السلع مدفوعة بطلب الصين على مجموعة المواد الخام اللازمة لدعم التوسع الحضري السريع والنمو الصناعي. خلال هذا التوسع، تجاوزت معدلات النمو السنوي للناتج المحلي الإجمالي 14٪. الآن يبلغ معدل التوسع الاقتصادي للبلاد ما يقرب من 5٪ في أفضل الأحوال، وهو أقل كثافة في السلع. ازداد اهتمام المستثمرين بالسلع مؤخرًا في بعض الأوساط (إذا حكمنا من خلال بيانات مسح مديري الصناديق)، ولكن إذا كنا في المراحل الأولى من “دورة فائقة للسلع” جديدة، فستبدو مختلفة تمامًا عن الدورات السابقة، وتركز بدلاً من ذلك على دعم البنية التحتية الجديدة للطاقة والتكنولوجيا، مما يعني مزيدًا من التركيز على معادن وسلع طاقة محددة. بدأ الكاكاو والقهوة في جذب شريحة من المستثمرين على المدى الطويل الذين يراهنون على ارتفاع الأسعار المستمر بسبب المخاطر المناخية، وعلى استعداد لتحمل طبيعة السوق المزدهرة، بوزن الكاكاو الحالي البالغ 2٪، لن يكون BCOM هو الأداة المفضلة لهؤلاء المستثمرين.

توقعات

أدى انخفاض وصول حبوب الكاكاو إلى موانئ ساحل العاج من المستويات المرتفعة موسمياً إلى إحداث تحول طفيف في المعنويات، فقد أصبح الإجماع متفائلاً بعض الشيء بشأن العرض. من أجل الارتفاع أكثر، نحتاج إلى رؤية انتعاش في الطلب، وهو أمر غير مسعر حاليًا في توقعات طحن الربع الرابع. إذا استمرت ظروف رياح موسمية خفيفة وظل الطلب ضعيفًا، فمن المرجح أن تظل الأسعار حول المستويات الحالية حتى العام الجديد. بالأسعار الحالية، شهدنا زيادة في تغطية الصناعة، بعد انخفاضها بأكثر من 50٪ في عام 2025، وصلت الأسعار إلى مستوى أكثر منطقية، ولكن المشاكل الهيكلية طويلة الأجل تعني أنها يجب أن تظل أعلى من المعدلات التاريخية.