الأسبوع 33: ما الذي يحدث لأسعار زيت جوز الهند؟

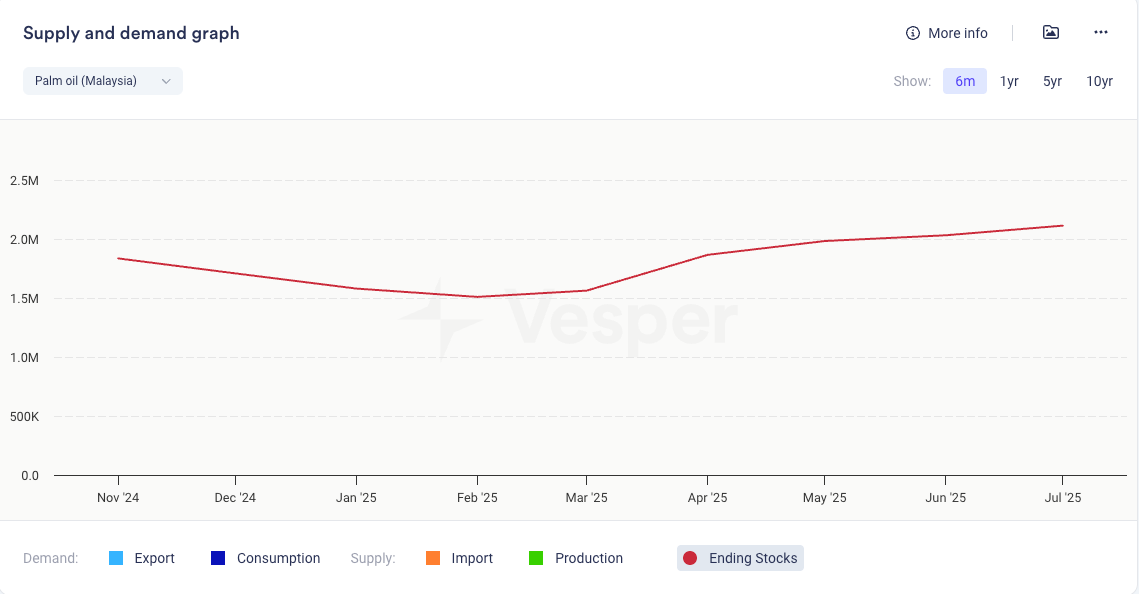

تلقت أسعار زيت النخيل الدعم من انخفاض المخزونات النهائية في ماليزيا والأخبار المتعلقة بـ B50 والتزامات السوق المحلية. انخفض زيت فول الصويا في بورصة شيكاغو التجارية (CBOT) على خلفية انخفاض أسعار خام برنت، مما أثر بدوره على زيت بذور اللفت. لا تزال أسعار زيت عباد الشمس قوية حيث يشعر السوق بالقلق بشأن الخسائر المحتملة في المحاصيل بسبب الطقس غير المواتي. انهارت أسعار زيت جوز الهند في المصدر لكنها لا تزال قوية على أساس CIF روتردام. تحرك زيت نواة النخيل صعودًا بشكل طفيف.

أسعار شحن الزيوت النباتية

- ظل معدل الشحن لناقلة زيوت نباتية سعة 40000 طن متري في المضيق (ماليزيا/إندونيسيا) مستقرًا عند 74 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة زيوت نباتية سعة 15000-18000 طن متري في المضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند مستقرًا عند 41 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة متوسطة المدى (35000-55000 DWT) على الساحل الشرقي لأمريكا الجنوبية مستقرًا عند 56 دولارًا أمريكيًا للطن المتري

- ظل معدل الشحن لناقلة زيوت نباتية سعة 30000 طن متري على طريق البحر الأسود إلى الساحل الشرقي للهند مستقرًا عند 58.5 دولارًا أمريكيًا للطن المتري

زيت النخيل

- قفز سعر CPO الفوري في بورصة ماليزيا (BMD) إلى 1023 دولارًا أمريكيًا للطن المتري من 983 دولارًا أمريكيًا للطن المتري في الفترة نفسها من الأسبوع الماضي

- تلقى السعر الدعم من انخفاض المخزونات النهائية في ماليزيا والأخبار المتعلقة بـ B50 والتزامات السوق المحلية

- أفادت MPOB عن انتهاء المخزونات في ماليزيا في نهاية يوليو عند 2.113 مليون طن متري (+4٪) مقابل 2.23 مليون طن متري (+10٪ على أساس شهري) المتوقعة، نتيجة لارتفاع الصادرات عن المتوقع وتباطؤ الإنتاج عن المتوقع

- قال أنيل باغاني من Sunvin Research إن هذه المخزونات ليست مرهقة في هذا الوقت من العام

- في أخبار أخرى، أكدت السلطات الإندونيسية نيتها تطبيق B50 في عام 2026 ولكنها قالت ربما ليس اعتبارًا من يناير. ستجري الحكومة عددًا من الاختبارات للمزيج الجديد بنسبة 50٪، والتي قد تستغرق ما يصل إلى ثمانية أشهر. لم يتضح متى ستبدأ الاختبارات

- يجب أن يتطلب B50 3 ملايين طن متري إضافية من زيت النخيل سنويًا فوق B40

- كما ورد في تقرير سابق، استنادًا إلى بيانات GAPKI، في الفترة من يناير إلى مايو، بلغت الاستهلاك المحلي الإندونيسي 10.200 مليون طن متري مقابل 9.538 مليون طن متري في الفترة نفسها من العام الماضي، مما يشير إلى زيادة صافية في الاستهلاك بلغت 662000 طن متري

- تفترض Glenauk Economics أن إندونيسيا ستزيد إنتاج الوقود الحيوي في النصف الثاني وستكون في وضع جيد للانتقال إلى هدفها. وبالتالي، من المتوقع أن يكون المعروض الإندونيسي بشكل عام أكثر تقييدًا في النصف الثاني

الرسم البياني 1: مخزونات زيت النخيل الماليزي (طن متري)

مجمع فول الصويا

- انخفض زيت فول الصويا الخام في بورصة شيكاغو التجارية (CBOT) إلى 1175 دولارًا أمريكيًا للطن المتري من 1187 دولارًا أمريكيًا للطن المتري

- يمكن ربط الانخفاض بانخفاض سعر خام برنت، الذي انخفض بمقدار 2 دولار للبرميل إلى 66.06 دولارًا للبرميل بعد اجتماع ترامب وبوتين بشأن الحرب الأوكرانية واحتمال زيادة الإمدادات من أوبك

- ومع ذلك، في وقت لاحق، جاء بعض الدعم للسعر بعد أن حث ترامب، على وسائل التواصل الاجتماعي، الصين على شراء المزيد من فول الصويا الأمريكي، ملمحًا إلى أنه يمكن أن يساعد في مفاوضات التعريفة الجمركية. لم يُسمع أي رد فعل من بكين حتى الآن

- في يوليو، اشترت الصين، وفقًا لرويترز، 11.67 مليون طن متري من فول الصويا، بزيادة 18.5٪ عن الفترة نفسها من العام الماضي. قالت شركة JCI الاستشارية ومقرها الصين إن اللاعبين الصينيين يستعدون لعدم اليقين في العلاقة التجارية بين الولايات المتحدة والصين

- جاءت معظم الحبوب هذا العام من البرازيل

- مدد ترامب أيضًا الهدنة التعريفية مع الصين لمدة 90 يومًا. قد يسمح هذا للمشترين الصينيين بشراء بعض فول الصويا الأمريكي خلال ذروة الحصاد. الحجم غير مؤكد، لكنه خبر إيجابي لأسعار بورصة شيكاغو التجارية

- في أخبار أخرى، أدت المخاوف بشأن الطقس الحار والجاف في أجزاء من الغرب الأوسط الأمريكي أيضًا إلى دعم العقود الآجلة. قال المحللون إن الكثير من محصول فول الصويا في المرحلة الحرجة من التطور، عندما يمكن أن يؤثر الطقس الجاف على الغلة

الرسم البياني 2: مصادر الصين من فول الصويا (طن متري)

مجمع بذور اللفت/الكانولا

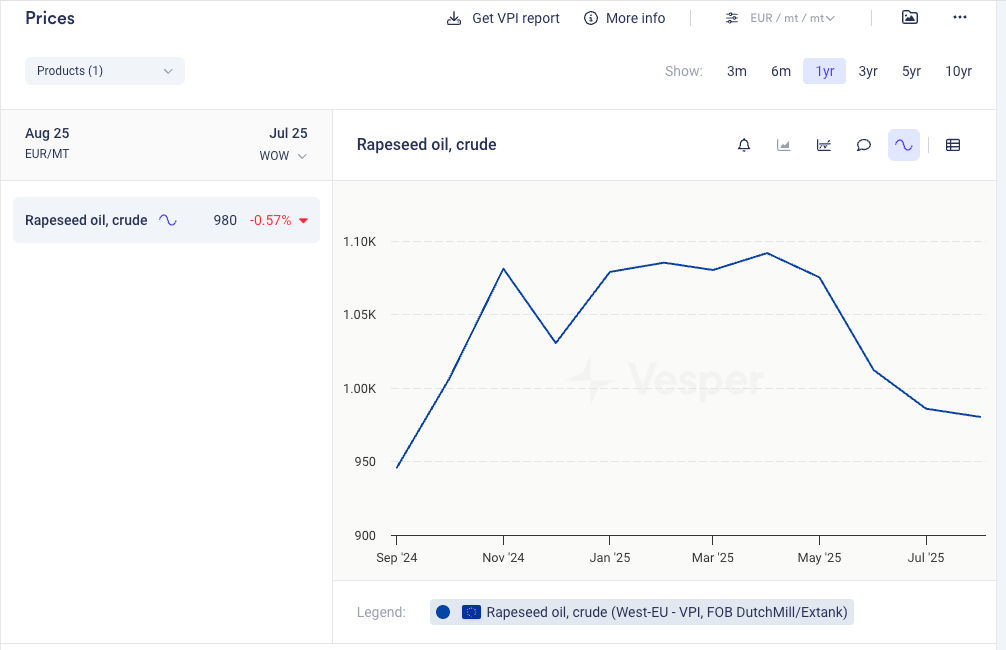

- انخفض سعر بذور اللفت في بورصة MATIF (نوفمبر 25) بمقدار 2 يورو إلى 474 يورو للطن المتري منذ يوم التقرير السابق

- انخفض أيضًا سعر زيت بذور اللفت الخام لشهر أكتوبر (FDM) بمقدار 2 يورو إلى 1035 يورو للطن المتري

- لا تزال الأسعار المتوسطة في أغسطس ويوليو أقل من مستويات الأشهر السابقة

- الحصاد مستمر في أوروبا، وستبدأ كندا الحصاد في الأسابيع المقبلة

- قدرت OilWorld محصول الاتحاد الأوروبي بـ 20 مليون طن متري مقابل 17 مليون طن متري في العام الماضي. تقدر المفوضية الأوروبية 18.5 مليون طن متري

- تختلف توقعات الإنتاج الكندي: وزارة الزراعة الأمريكية عند 19.25 مليون طن متري و EDA عند 19.17 مليون طن متري من جهة، و StatCan عند 17.8 مليون طن متري من جهة أخرى. هذا بالمقارنة مع 19.2 مليون طن متري في العام الماضي. من المتوقع أن تقترب توقعات StatCan البالغة 17.8 مليون طن متري من أرقام وزارة الزراعة الأمريكية و EDA

- أفيد أن المحصول الكندي في حالة جيدة، لكن الطقس لا يزال بإمكانه التأثير

- في أوكرانيا، يُزعم الآن أن الحصاد أكثر نشاطًا، مما يجب أن يزيد الشحنات، وفقًا لـ APK-Inform

- في أخبار أخرى، أعلنت الصين عن رسوم مكافحة إغراق أولية بنسبة 75.8٪ على واردات الكانولا الكندية (بالإضافة إلى الرسوم الحالية على زيت الكانولا والوجبات). تمثل الصين جزءًا كبيرًا من صادرات الكانولا الكندية، وكندا مورد رئيسي للصين. ومع ذلك، تتطلع الصين الآن إلى الحصول على المزيد من أستراليا وروسيا لزيادة الضغط على كندا

- استوردت الصين 6.4 مليون طن متري من الكانولا العام الماضي. صدرت أستراليا 6.2 مليون طن متري من المحاصيل المعدلة وراثيًا وغير المعدلة وراثيًا، بينما تصدر كندا الكانولا المعدلة وراثيًا فقط. بلغ إجمالي صادرات بذور اللفت الروسية غير المعدلة وراثيًا 251000 طن متري العام الماضي

- استوردت الصين أيضًا 1.9 مليون طن متري من زيت الكانولا العام الماضي و 2.75 مليون طن متري من وجبة الكانولا. صدرت أستراليا 224000 طن متري فقط من زيت الكانولا و 43000 طن متري من وجبة الكانولا، بينما صدرت روسيا 1.251 مليون طن متري من زيت بذور اللفت و 577000 طن متري من وجبة بذور اللفت

- الاستنتاجات المحتملة: إذا استوردت الصين المزيد من أستراليا وروسيا، فسيكون هناك عدد أقل من المحاصيل غير المعدلة وراثيًا المتاحة لأوروبا، مما قد يدعم أسعار بذور اللفت غير المعدلة وراثيًا مع الضغط على أسعار الكانولا الكندية المعدلة وراثيًا. بالإضافة إلى ذلك، ستحتاج الصين على الأرجح إلى الحصول على الوجبات والزيت عن طريق سحق محاصيل أخرى. يمكن أن تأتي المزيد من الوضوح في الأشهر التالية

الرسم البياني 3: متوسط سعر زيت بذور اللفت الخام الشهري (يورو/طن متري)

زيت عباد الشمس

- ارتفع سعر أكتوبر/نوفمبر لزيت عباد الشمس الخام (6 موانئ) بمقدار 13 يورو للطن المتري إلى 1067 يورو للطن المتري

- متوسط سعر أغسطس أعلى من مستويات يونيو ويوليو، مع قلق السوق بشأن تأثيرات الطقس على المحصول ودعمه بارتفاع أسعار زيت النخيل

- في الأسبوع الماضي، أبلغنا عن طقس غير موات في أوكرانيا يمكن أن يقلل من المحصول. هذا الأسبوع، تم الإبلاغ عن خسائر محتملة في المحاصيل بسبب الجفاف في جنوب روسيا

- من المتوقع أن يبلغ الإنتاج الروسي 18-18.5 مليون طن متري مقابل 16.9 مليون طن متري في العام الماضي (باستثناء المناطق المحتلة). ومع ذلك، يمكن مراجعة هذا وفقًا للأحوال الجوية

- خفضت وكالة MARS توقعاتها لغلة عباد الشمس في الاتحاد الأوروبي في 2025/26 إلى 1.94 طن/هكتار، أي أقل بنسبة 8٪ من التقدير السابق و 4٪ أقل من متوسط الخمس سنوات

- يهدد الطقس الجاف والحار في بلغاريا أيضًا المحصول. وفقًا لمصادر السوق، قد يكون الحصاد نصف حجم العام الماضي. أفاد المزارعون أن الطقس القاسي قد عطل بشدة تطور عباد الشمس، مما أثر على جودة وكمية إنتاج زيت عباد الشمس

الرسم البياني 4: متوسط سعر زيت عباد الشمس الخام الشهري (يورو/طن متري)

نظرة عامة على زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

زيت النخيل:

جاءت المخزونات أقل من المتوقع، ولا يزال متوسط أغسطس أعلى من مستويات يونيو ويوليو. من المتوقع أن تواصل الهند والصين الشراء، حيث يبلغ الطلب ذروته عادةً في حوالي سبتمبر. من المتوقع أن يزداد مزج الوقود الحيوي الإندونيسي في النصف الثاني، وفقًا لخبراء السوق، مما سيؤثر على توافر التصدير. بالإضافة إلى ذلك، فإن الفارق المواتي مع زيت فول الصويا سيدعم الطلب. من المتوقع أن تساهم هذه العوامل في زيادة تدريجية في متوسط سعر زيت النخيل الشهري حتى نهاية العام. في الربع الرابع، سيعزز موسم الأمطار الغزيرة في البلدان المنتجة الرئيسية الأسعار.

زيت فول الصويا:

رأي الفريق التحليلي:

هذا الأسبوع/الأسبوع المقبل، قد تنخفض أسعار خام برنت إذا تلقى السوق إشارات إيجابية من اجتماع بوتين وترامب بشأن الحرب الأوكرانية. قد يؤثر هذا سلبًا بشكل طفيف على زيت فول الصويا في بورصة شيكاغو التجارية.

قد يكون شهر أغسطس شهرًا متقلبًا بسبب الأخبار المتعلقة بالطقس، حيث تراقب الأسواق عن كثب التحديثات بشأن الصفقة التجارية بين الولايات المتحدة والصين، والتي ستؤثر على توقعات صادرات فول الصويا الأمريكية واتجاهات الأسعار لمجمع فول الصويا في الموسم المقبل.

في سبتمبر، من المتوقع أن تتعرض الأسعار لضغوط بسبب الحصاد الأمريكي.

ومع ذلك، في أكتوبر ونوفمبر، نتوقع انتعاشًا، مع تجاوز أسعار زيت فول الصويا في بورصة شيكاغو التجارية 1200 دولار أمريكي للطن المتري، مدفوعًا بزيادة الطلب من قطاع الوقود الحيوي على تفويضات المزج الأعلى.

زيت بذور اللفت:

تأخر الحصاد في ألمانيا ودول البلطيق وبعض الأجزاء الأخرى من الاتحاد الأوروبي بسبب الأمطار، مما تسبب في تداخله مع حصاد كندا. من المحتمل أن يؤدي هذا إلى خفض متوسط سعر أغسطس. حاليًا، سعر أغسطس بالفعل أقل من يوليو ويونيو.

في سبتمبر وأكتوبر، ستتفاعل الأسعار مع حصاد فول الصويا وعباد الشمس.

من نوفمبر فصاعدًا، من المتوقع أن ترتفع الأسعار بسبب تضييق الترحيل هذا العام وتوقع انخفاض الصادرات من أوكرانيا. وارتفاع أسعار زيت النخيل بدعم من موسم الأمطار.

زيت عباد الشمس:

قد تدعم مخاطر الطقس الأسعار في أغسطس. خفضت APK-Inform مؤخرًا توقعاتها لإنتاج عباد الشمس الأوكراني بمقدار 1 مليون طن متري (MMT)، ومن المحتمل إجراء المزيد من التخفيضات في مناطق أخرى.

تبقى أسعار أغسطس فوق مستويات يونيو ويوليو.

من المتوقع ضغط الحصاد في سبتمبر وأكتوبر، يليه انتعاش محتمل للأسعار يبدأ في نوفمبر.

زيت جوز الهند وزيت نواة النخيل

- انخفض سعر زيت جوز الهند الخام (EXW Manila) بشكل حاد إلى 1837 دولارًا أمريكيًا للطن المتري من 2600 دولارًا أمريكيًا للطن المتري في الفترة نفسها من الأسبوع الماضي. هذا قريب جدًا من سعر زيت نواة النخيل الماليزي

- انخفض سعر CIF روتردام بمقدار 65 دولارًا أمريكيًا فقط للطن المتري إلى 2900 دولارًا أمريكيًا للطن المتري، لكن المشاركين في السوق يقولون إنه يجب أن يصبح أكثر توافقًا مع سعر المصدر قريبًا

- يتكهن المشاركون في السوق بأن ارتفاع إمدادات الكوبرا هو السبب، حيث انخفضت أسعار الكوبرا من 97 بيزو فلبيني للكيلوغرام إلى 77 بيزو فلبيني للكيلوغرام، وفقًا لأحد المصادر

- بدأت عروض المشترين في الانخفاض، بينما لا تزال عروض البائعين أعلى بكثير – 1835 دولارًا أمريكيًا مقابل 1537 دولارًا أمريكيًا = 297 دولارًا أمريكيًا. قال مصدر آخر: “لم يُسمع عن أي شيء تم إنجازه”

- ارتفع سعر زيت نواة النخيل الخام (DAP Malaysia) إلى 1761 دولارًا أمريكيًا للطن المتري من 1736 دولارًا أمريكيًا للطن المتري سابقًا

- جاء الدعم من ارتفاع أسعار CPO، التي ارتفعت بسبب المخزونات الأقل من المتوقع والأخبار المتعلقة بـ B50 و DMO في إندونيسيا

- أفادت MPOB عن مخزونات PKO الماليزية عند 320805 طن متري (+11.97٪) مقابل 286520 طن متري في الشهر السابق و 332000 طن متري في يوليو من العام الماضي

الرسم البياني 5: أسعار المصدر لزيت جوز الهند الخام وزيت نواة النخيل الخام (دولار أمريكي/طن متري)

نظرة عامة:

الوضع مع زيت جوز الهند مثير جدًا للاهتمام. تؤكد العديد من المصادر أن إمدادات الكوبرا موجودة وأن أسعار زيت جوز الهند المحلية قد تتعرض لمزيد من الضغط. ومع ذلك، فإن سعر EXW Manila لزيت جوز الهند الخام قريب بالفعل من سعر زيت نواة النخيل الخام DAP Malaysia. نعتقد أن أسعار زيت جوز الهند في أغسطس وسبتمبر في المصدر ستكون أقل من المستويات التي شوهدت في الأشهر السابقة، ولكن ليس من الواضح مقدار المساحة المتبقية لأسعار CNO المحلية للانخفاض. ما نحتاج إلى رؤيته هو انخفاض في أسعار CIF روتردام، والتي لم تتغير كثيرًا. نأمل أن تجلب الأسابيع القليلة المقبلة مزيدًا من الوضوح بشأن العرض. نحن مستقرون إلى هبوطي قليلاً على المدى القصير والطويل. يبلغ سعر EXW Manila الحالي لزيت جوز الهند الخام حوالي 1700-1800 دولار أمريكي للطن المتري، بينما كان السعر قبل عام 2025 أقل من 1500 دولار أمريكي للطن المتري.

من المحتمل أن يتعرض PKO للضغط، مما يؤدي إلى خصم على CNO، حيث أن أسعاره أيضًا في الطرف المرتفع مقارنة بالسنوات السابقة.

دعنا نرى ما سيحدث بعد ذلك، خاصة مع أسعار CIF.

زيت الزيتون

- ارتفع سعر زيت الزيتون المكرر (EXW Spain) إلى 3210 يورو للطن المتري من 3150 يورو للطن المتري في الأسبوع السابق

- أداء الشحن القوي في الأشهر الأخيرة، ونظرة مستقبلية إيجابية لشهر يوليو، وتوقع حصاد أقل للموسم المقبل، وانخفاض التوافر في البلدان المنتجة الأخرى، أدت إلى موقف عدم البيع، وبالتالي، إلى ارتفاع الأسعار في المصدر

- قبل أسابيع، أبلغت أوليميركا عن صعوبة العثور على زيوت زيتون بكر ممتازة عالية الجودة، مع وجود تحديات أكبر في الحصول على الزيوت العضوية. الآن، اتبعت بقية الصفات نفس الاتجاه: يتم تسعير زيوت اللامبانتي بسعر 3.10 يورو/كجم، والزيوت البكر بسعر 3.40 يورو/كجم، والزيوت البكر الممتازة بدءًا من 3.50 يورو/كجم، مع الحد الأعلى المحدد بما يرغب المشترون في دفعه للقليل من المنتجين الذين يمتلكون زيوتًا ممتازة عالية الجودة

- بالنسبة لزيوت اللامبانتي، كان النقص متوقعًا بالفعل قبل أسابيع، حيث شهدت هذه الحملة إنتاج زيت أكثر من المعتاد يتركز في نوفمبر وديسمبر. نتيجة لذلك، انخفض توافر زيت اللامبانتي الجديد للمصافي بشكل كبير من يناير إلى أبريل

- باختصار، بينما ستتوفر بيانات إنتاج يوليو هذا الأسبوع ومن المتوقع أن تظل إيجابية، سيستمر القطاع في مواجهة توتر كبير حتى أواخر أكتوبر أو أوائل نوفمبر، في انتظار أحدث التطورات بين الموسمين، وقبل كل شيء، توقعات الحصاد

نظرة عامة:

في هذه المرحلة، يمكن أن تنمو الأسعار حتى نهاية الموسم في أكتوبر وتواجه ضغوطًا هبوطية بعد أكتوبر.