أبرز أحداث الكاكاو

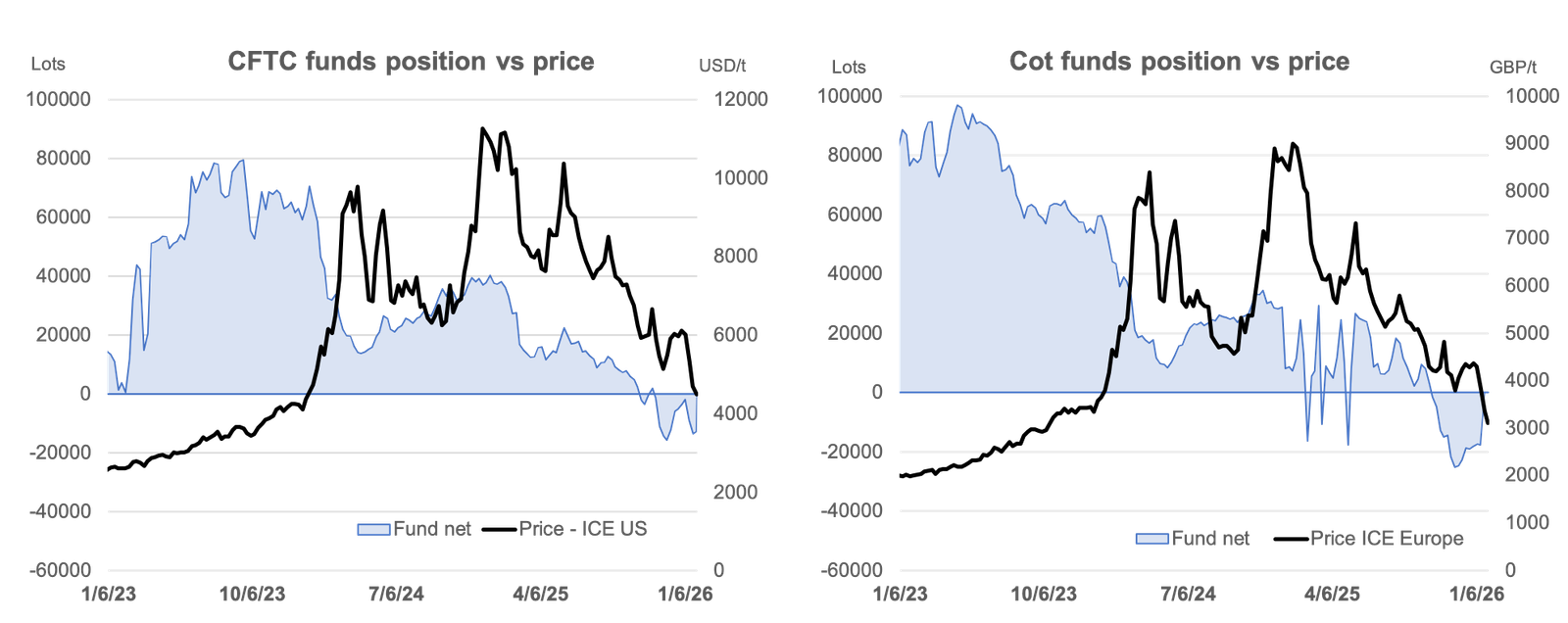

تتبع سوق الكاكاو انخفاضًا بنسبة 30٪ منذ بداية العام، وبهذا الأداء، أصبحنا الآن أقل بنسبة 65٪ من مستويات 12 شهرًا مضت. لا تزال المعنويات الحالية تتأثر بتوقعات ضعف الطلب المستمر وتوقعات الفائض المتزايد للموسم الحالي. كان النشاط خلال اليوم متقلبًا للغاية. قدمت الجلسات الأخيرة بعض التصحيح من ظروف البيع المفرط من الناحية الفنية، مع تراكم حذر عند مستويات أقل من 3000 جنيه إسترليني/طن، والتي بدأت تبدو جذابة. ومع ذلك، لم تصل النبرة إلى تحول حاسم في معنويات التسعير، مع توقعات ببعض الانخفاضات على المدى القصير مما يبعد بعض المشترين. جمعت الصناديق أكبر مركز بيع على المكشوف لها في سبعة أسابيع بناءً على بيانات CFTC للأسبوع المنتهي في 27 يناير. في ICE، تظل الصناديق أيضًا في وضع مماثل. كما هو الحال دائمًا، فإن هذا الميل الهبوطي في وضع الصناديق يقدم إمكانية حدوث تقلبات أكبر في الأسعار بناءً على إشارات صعودية صغيرة، كما رأينا في الاستجابة الأخيرة لبيانات وصول ساحل العاج الأكثر تشددًا قليلاً. يتم أيضًا إعداد الصناديق بشكل كبير على الجانب الهبوطي عبر السلع الزراعية، مع الإمدادات العالمية القوية التي تحافظ على مكاسب الأسعار تحت السيطرة عبر الحبوب والبذور الزيتية.

كانت مخزونات مستودعات الكاكاو الأوروبية ثابتة عند حوالي 36000 طن متري منذ منتصف ديسمبر، مع استقرار المخزونات الأمريكية منذ نوفمبر – حوالي 1700 مليون كيس بوزن 60 كجم. مع انخفاض ضغط العرض وعدم وجود تهديدات تعريفية وشيكة، من المقرر أن تحافظ المخزونات على هذه المستويات.

شهدت أسواق الكاكاو بعض التقلبات الشديدة في الأسبوع الماضي، لكن هذه تتضاءل أمام التحركات التي شوهدت في فئات الأصول الأخرى، حيث يفكر المستثمرون في تداعيات ترشيح الرئيس ترامب لكيفن وارش كرئيس لمجلس الاحتياطي الفيدرالي القادم. أظهر وارش ميلًا قويًا متشددًا، مما يعني أن السياسة في ظل قيادته ستكون أكثر تشددًا. أعلنت CME عن هوامش أكثر تشددًا للمعادن الثمينة مما أدى إلى عمليات بيع في الذهب والفضة اللذين شهدا مستويات قياسية. انخفضت أسعار النفط الخام بسبب تخفيف التوترات بين الولايات المتحدة وإيران (في بداية الأسبوع).

####

####تحركات السوق

C*hart 1: ICE US vs ICE EU Cocoa Futures – 12-Month Price Trend with Spread (£/MT)*

الأسعار مستقرة أسبوعًا بعد أسبوع، لكن هذا يخفي بعض التقلبات الكبيرة. استقر ICE EU Mar26 عند 3088 جنيهًا إسترلينيًا/طن في 3 فبراير، بانخفاض 0.2٪ على أساس أسبوعي. تفوقت لندن على نيويورك، وأغلق ICE US منخفضًا بنسبة 3٪ على أساس أسبوعي عند 4300 دولار أمريكي/طن. يبدو أن الانعكاس قد تم تحفيزه بسبب أخبار عن انخفاض الواردات من ساحل العاج، لكن الزخم الصعودي لم يتمكن من الاستمرار. غمس بعض مشتري الصناعة إصبع قدمهم في السوق عند المستويات المتدنية الأخيرة بينما تم التخلص من عدد قليل من المراكز القصيرة، لكن معنويات السوق لا تزال هبوطية بشكل عام. حافظ العرض القوي على المدى القصير على التباعد عبر كلا المنحنيين، وإن كان أضعف في سوق ICE Europe. عكست الفروق السعرية توقعات العرض وانخفضت على مدار الشهر الماضي، والتوقعات هي انخفاض كبير في أسعار المزرعة في الأشهر المقبلة.

####أبرز أحداث المنشأ

| أسعار حبوب الكاكاو | |||||

| EUR/MT | ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 3578 | 3880 | 4768 | 4001 | 4294 |

| % أسبوع/أسبوع | 0.4% | 1.2% | 8% | 7.2% | -1.3% |

| % شهر/شهر | -26.6% | -27.3% | -24.3% | -23.7% | -24% |

####غرب أفريقيا

أظهرت واردات الكاكاو في موانئ ساحل العاج انخفاضًا في الأسبوع المنتهي في 1 فبراير، ليصل الإجمالي للموسم إلى 1233 مليون طن، بانخفاض 4.4٪ عن حجم العام الماضي. جلبت هذه الأخبار بعض المكاسب في الأسعار، لكن التأثير العام للسوق من المصدر مدفوع بمستويات عالية من المخزون غير المباع الذي يضغط على الأسعار. قد تكون أرقام الواردات أقل على المدى القصير، لكنها لا تعكس المستويات المرتفعة من المخزون المتبقي عالقًا. لا تزال السوق غير متأكدة من كمية الكاكاو المتبقية التي سيتم بيعها للمحصول الحالي، بينما لم تتم أي مبيعات بعد للمحصول المتوسط.

ورد أن المنتجين المحليين في ساحل العاج يرفضون شراء كاكاو المحاصيل المتوسطة، ويطلبون تخفيضًا حادًا في الأسعار، إلى جانب إزالة فرق الدخل المعيشي البالغ 400 دولار. يؤدي إلى صراع محتمل مع المزارعين. لا تزال مشكلة عدم الدفع قائمة في ساحل العاج وغانا، حيث من المخطط تنظيم احتجاجات واسعة النطاق في الأخيرة حيث أفاد المزارعون بأنهم لم يحصلوا على رواتب من COCOBOD منذ نوفمبر.

أشار المزارعون إلى أن نقص الأمطار ودرجات الحرارة المرتفعة باستمرار يمكن أن يضر بتطور المحاصيل المتوسطة، وقد تم الإبلاغ مؤخرًا عن بعض الأمطار في جميع مناطق النمو، ولكن هناك حاجة إلى المزيد لتأمين مستويات أعلى من رطوبة التربة. كان تأثير موسم الحرمتان المعتدل داعمًا في الغالب لظروف المحاصيل، لكن يبدو أن هناك تحولًا طفيفًا نحو الطقس الذي يحتمل أن يشكل خطرًا على الإمدادات.

C*hart 2: Ivory Coast cocoa arrivals*

#####

####ديناميكيات الطلب والمنتجات

لا تزال أسعار مسحوق الكاكاو تظهر مرونة كبيرة وربما تكون متأخرة بعض الشيء في بعض التصحيحات، لكنها أظهرت لنا على مدار الأشهر الستة الماضية أنها يمكن أن تتفوق على المنتجات الأخرى باستمرار على أساس أداء الأسعار. انخفض مؤشر أسعار المنتجين الأمريكي لتصنيع *الشوكولاتة والحلويات من الكاكاو* بنسبة 13٪ منذ سبتمبر، وهو مؤشر محتمل على انخفاض الأسعار في المستقبل، بينما أفادت بعض شركات الحلويات الكبرى أنها تخطط لخفض الأسعار للعام المقبل. قد يؤدي هذا إلى بعض الانتعاش في طلب المستهلك.

| أسعار منتجات الكاكاو في أوروبا، EXW | |||||

| EUR/MT | مسحوق الكاكاو | كتلة الكاكاو | نسبة كتلة الكاكاو | زبدة الكاكاو | نسبة زبدة الكاكاو |

| الحالي | 5595 | 5209 | 1.45 | 6646 | 1.85 |

| % أسبوع/أسبوع | 0.1% | -0.5% | 0% | 1.9% | 0% |

| % شهر/شهر | -4.3% | -26.5% | 0% | -29.6% | 0% |

#####

####Mondelez

أعلنت Mondelez عن انخفاضات كبيرة في الأرباح في نتائج السنة المالية 2025، مشيرة إلى ارتفاع تكاليف الكاكاو كعامل محفز. قالت Mondelez إنها لم تشارك بعد في بيئة الأسعار المنخفضة، بعد أن ضمنت أحجام 2026 عند مستويات أعلى من السوق الحالية، لكنها تأمل أن يوفر الكاكاو الأرخص فرصة لتوفير التكاليف في المستقبل. مما لا شك فيه أن هناك الكثيرين الذين لم يشاركوا بعد بشكل كامل في التراجع.

مع نظرة أكثر إيجابية لتكاليف المدخلات، تخطط Mondelez لتعديل أسعار المنتجات في بعض الأسواق، في محاولة لاستعادة الأحجام. يُنظر إلى المستهلك الأمريكي على أنه الأكثر تعرضًا للضغوط مع توقع نمو منخفض للحجم هنا، ولكن مع إمكانية تحقيق مكاسب في أمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا. نتوقع أن تظهر آسيا أول مكسب ثابت في الطلب على أساس الطحن العالمي أيضًا.

تخطط Mondelez للتركيز على التوريد خارج غرب إفريقيا، والتحول إلى الهند وإندونيسيا والبرازيل والإكوادور. كما أنهم يخططون لاستثمارات طويلة الأجل في الابتكار، والنظر في الكاكاو المزروع في المختبر، والذي تتوقع الشركة أن يحصل على موافقة تنظيمية من الاتحاد الأوروبي والولايات المتحدة قريبًا. تأمل Mondelez في تأمين بعض الأحجام بأسعار مواتية مقارنة بالمشتريات السابقة، والتخطيط لبعض تخفيضات الأسعار لاستعادة الأحجام والدفاع عنها مع المستهلكين الحذرين بعد الزيادات المتتالية وإعادة الصياغة.

####Tony’s Chocolonely

أصدرت Tony’s Chocolonely أيضًا نتائج العام بأكمله هذا الأسبوع. أعلنت الشركة عن نمو قوي في المبيعات، وربح تشغيلي صغير. زادت المبيعات بنسبة 20٪ لتصل إلى 240 مليون يورو، مع زيادة بنسبة 50٪ في الولايات المتحدة – وهي الآن أكبر سوق لها. كان نمو الحجم بنسبة 4٪ موضع ترحيب كبير في سوق متقلصة ولكنه أبطأ من العام السابق، وكانت مكاسب الإيرادات ترجع إلى حد كبير إلى ارتفاع الأسعار. حث الرئيس التنفيذي لشركة Tony’s Douglas Lamont صناعة الشوكولاتة على “عدم إضاعة الأزمة” واستخدام متسع من الوقت الذي توفره اللحظة الحالية من ارتفاع أسعار المستهلكين وانخفاض أسعار الكاكاو للاستثمار في مرونة سلسلة التوريد على المدى الطويل. قال: “الآن بعد أن تم تمرير الأسعار المرتفعة إلى المستهلكين وانخفاض سعر السوق للكاكاو، يجب على القطاع أن يعمل معًا لمعرفة كيف يمكننا الاستثمار في المرونة في مواجهة صدمات المناخ المستقبلية وفقدان المحاصيل.” تواصل الشركة التوريد من ساحل العاج وغانا وتخطط لمزيد من الاستثمارات على مستوى المزرعة.

####نظرة عامة

تقدم النتائج الأخيرة من الصناعة مؤشرًا مثيرًا للاهتمام لمستقبل سوق الكاكاو، وهي المجموعة الأولى من النتائج السنوية الكاملة التي تظهر والتي تغطي جزءًا من فترة ما بعد الأزمة التي شهدنا فيها انخفاض أسعار الكاكاو وارتفاع أسعار التجزئة للشوكولاتة. على المدى الطويل، نرى الشركات المصنعة تسعى إلى تقليل التقلبات في سلسلة التوريد، إما عن طريق الاستثمار في المزارعين في الأصل أو الانتقال إلى تنويع الإمدادات عبر المناطق وعبر بدائل الكاكاو أيضًا. بالنسبة لتسعير السوق، تظل المحددات الرئيسية هي نظرة العرض الإيجابية، وضعف الطلب المفترض، وقد يتم تحدي هذا الأخير في الأشهر المقبلة. تتمركز الصناديق بشكل متزايد على أساسيات العناوين الهبوطية، ولا تريد أيضًا إضاعة أزمة جيدة.

Chart 4: ICE EU and US Fund positioning