لا تشك أبدًا في قوة اليد الخفية أو التصميم الأمريكي. بعد انخفاض طفيف في أبريل، انتعشت أسواق الألبان، مطالبة منتجي الألبان بإنتاج المزيد من الحليب. وقد استجابوا.

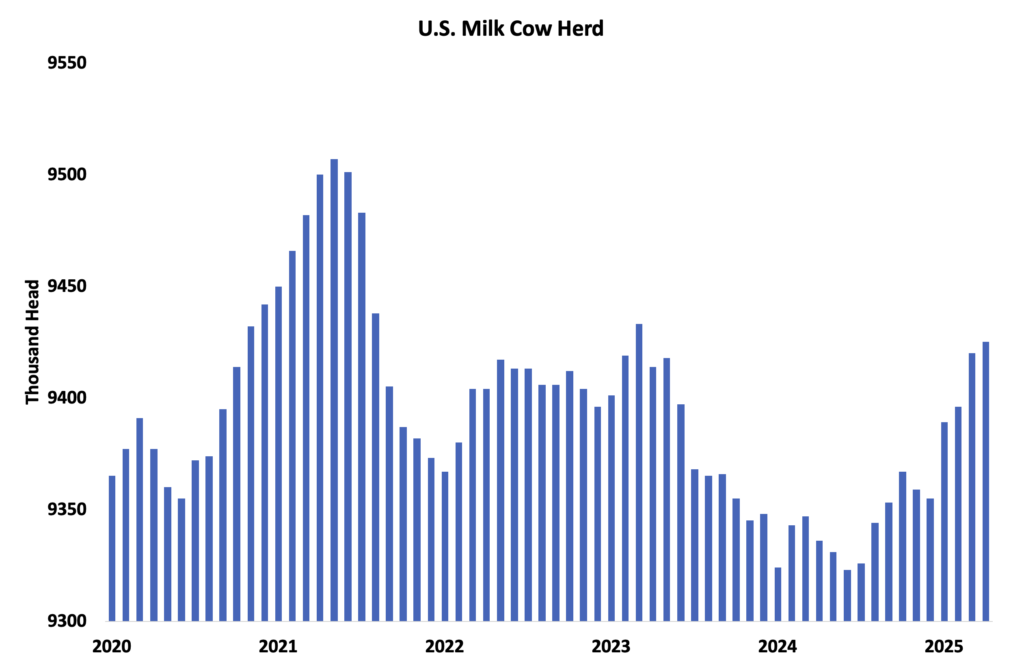

قامت وزارة الزراعة الأمريكية مرة أخرى بمراجعة تقييمها لعدد رؤوس الأبقار الحلوب. هذه المرة، رفعت الوكالة تقديرها لشهر مارس بشكل كبير وأفادت بأن منتجي الألبان أضافوا 5000 بقرة أخرى في أبريل. وهذا يضع قطيع الأبقار الحلوب في أبريل عند 9.425 مليون رأس، بزيادة قدرها 89000 رأس عن العام الماضي وأعلى عدد رؤوس منذ مارس 2023.

لا تزال العجلات صغيرة، فكيف أضاف منتجو الألبان الكثير من الأبقار إلى القطيع؟ في الولايات التي تشهد إنتاج جبن جديد، خطط بعض المنتجين الكبار مسبقًا، وتخلوا عن دخل عجول اللحم البقري لجعل العجلات جاهزة لملء حظائرهم الجديدة. مقارنة بشهر أبريل 2024، ارتفع عدد الأبقار بشكل كبير في ولاية كانساس (+16 ألف)، وداكوتا الجنوبية (+16 ألف)، وأيداهو (+28 ألف)، وتكساس (+50 ألف).

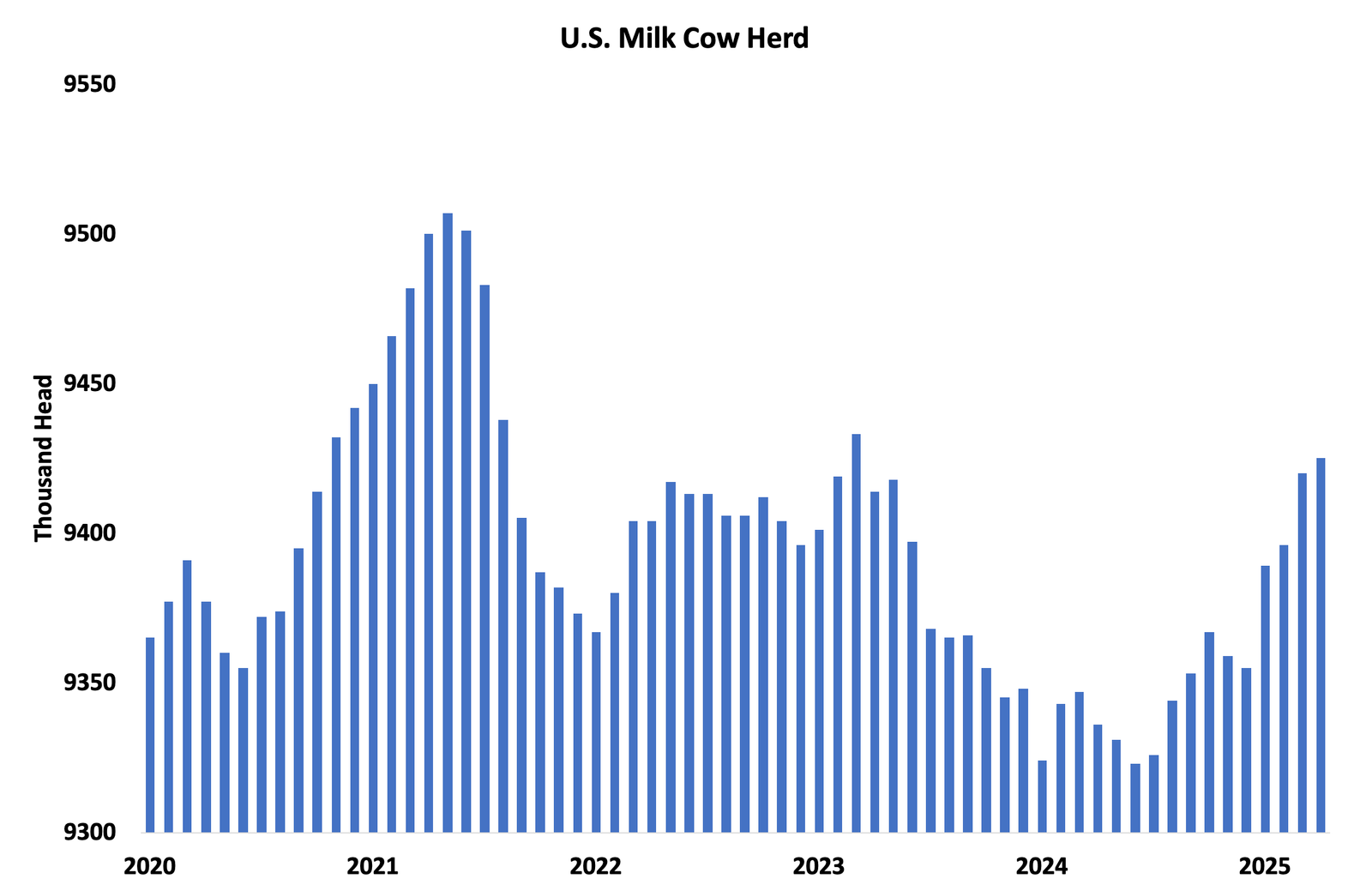

وعبر البلاد، لم يقم المنتجون بتربية أو شراء عجلات إضافية، لكنهم قللوا من الذبح، مما قلل من عدد العجلات الجديدة المطلوبة لتنمية القطيع. حتى الآن هذا العام، أرسل منتجو الألبان الأمريكيون ما يقرب من 200000 بقرة حلوب أقل إلى الذبح عما كانوا سيفعلون في عام نموذجي. كان هذا كافيًا لزيادة قطيع الألبان بمقدار 70000 رأس في الأشهر الأربعة الأولى من عام 2025. لم يمنع نقص العجلات النمو في قطيع الألبان الأمريكي، ولكنه جعله أكثر تكلفة بشكل ملحوظ. الأبقار الحلوب في جميع مراحل النضج تستحق أكثر من أي وقت مضى.

المزيد من الأبقار يعني المزيد من الحليب. كان إنتاج الحليب في الولايات المتحدة أكبر بنسبة 1.5٪ مما كان عليه في أبريل 2024، وهو أقوى مكسب على أساس سنوي منذ أغسطس 2022. يستمر ارتفاع إنتاج الحليب والدهون في تعزيز إنتاج الجبن والزبدة في الولايات المتحدة. لكن إنتاج مسحوق الحليب ومسحوق مصل اللبن يتخلف عن أحجام العام الماضي.

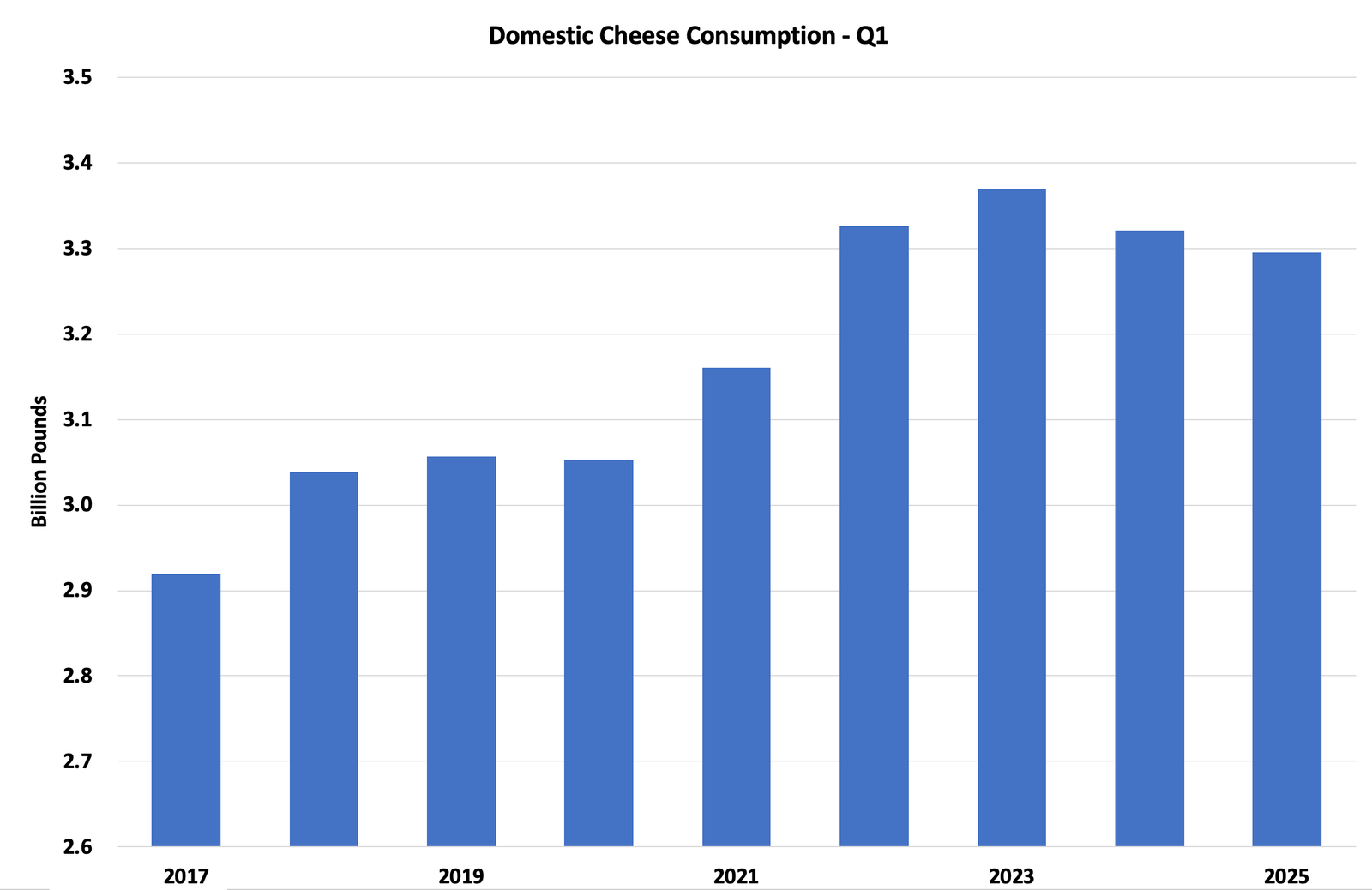

الطلب المحلي على الزبدة والبروتين قوي، ويقوم مصنعو الجبن بتعبئة أحواضهم بمسحوق الحليب للحفاظ على توازن مثالي بين دهون الحليب والمواد الصلبة للحليب. لكن الطلب على الجبن فات. لم ينم استهلاك الجبن في الولايات المتحدة في عام 2024، وانخفض بنسبة 0.8٪ في الربع الأول من عام 2025 مقارنة بالأشهر الثلاثة الأولى من العام الماضي.

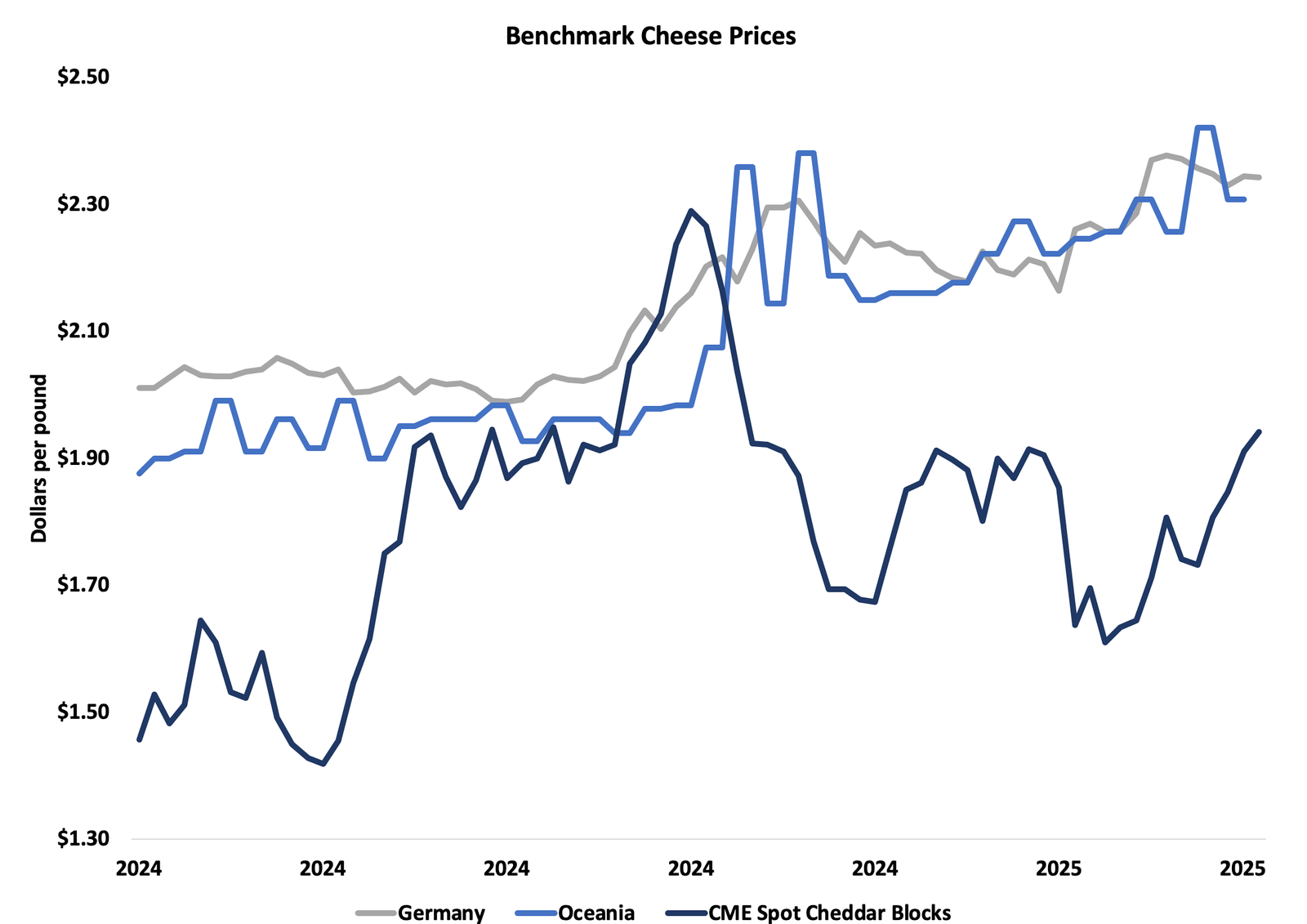

ومع ذلك، ارتفعت أسعار الجبن هذا الربيع، حيث منع التصدير المزدهر الجبن من التراكم. قفزت كتل شيدر الفورية في CME بمقدار 21.75 سنتًا في مايو إلى 1.9475 دولارًا للرطل، وهو رقم قياسي جديد للعام التقويمي. ارتفعت براميل شيدر بمقدار 17 سنتًا لتصل إلى 1.87 دولارًا. مع انخفاض الطلب المحلي وارتفاع الإنتاج، سيعتمد قطاع الجبن بشكل متزايد على الصادرات النابضة بالحياة. في حين أن الجبن الأمريكي لا يزال من بين الأقل تكلفة في العالم، فمن غير المرجح أن يطلب المستوردون من الموردين الأمريكيين بمجرد أن يتجاوز شيدر 1.90 دولارًا. قد يكون بعض إعادة التوازن ضروريًا.

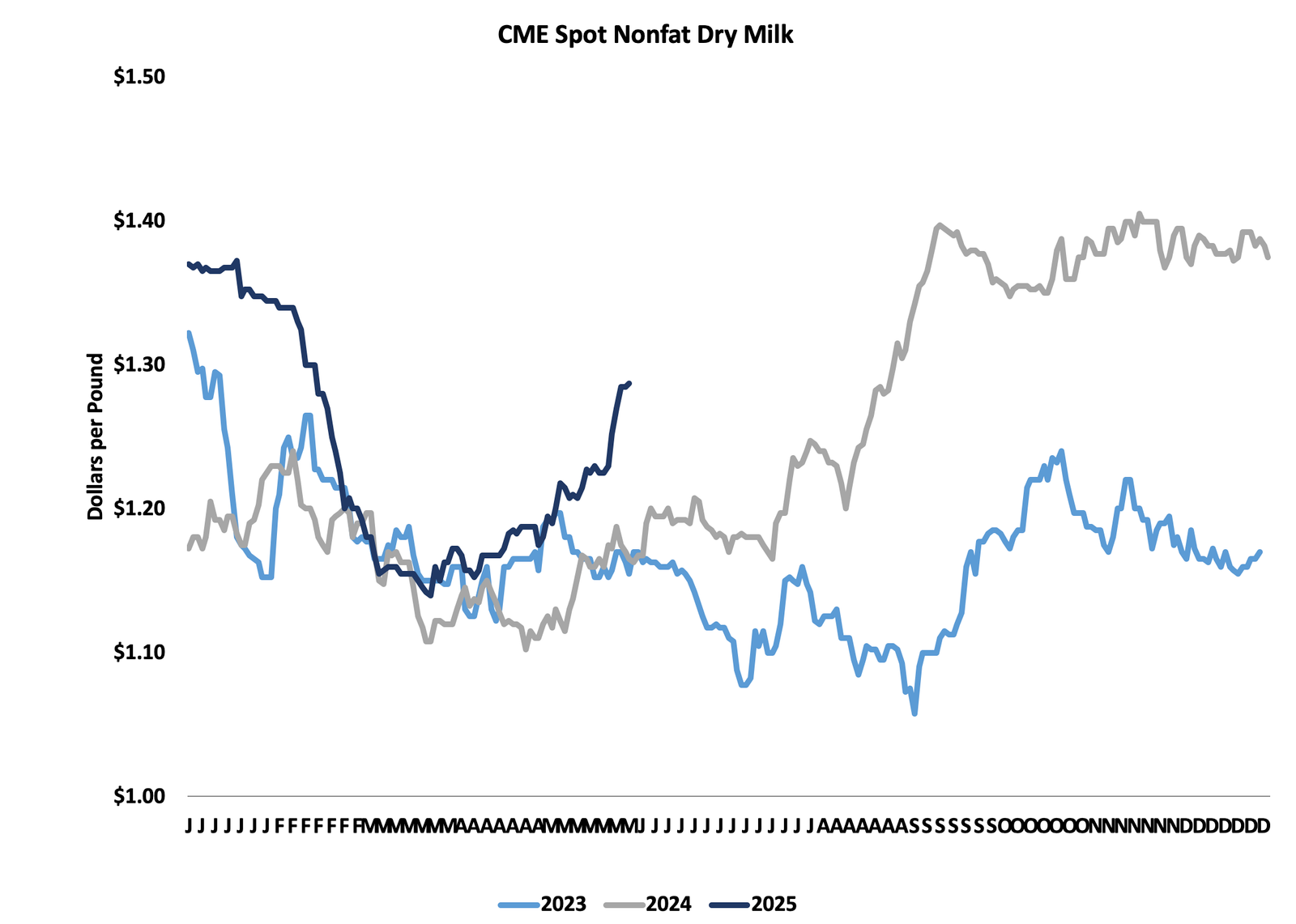

كما اكتسبت أسواق منتجات الألبان الأخرى أرضًا كبيرة في مايو. قفزت زبدة CME الفورية بمقدار 18 سنتًا لتصل إلى 2.475 دولارًا. ارتفع مسحوق الحليب الخالي من الدسم الفوري (NDM) بمقدار 11.25 سنتًا ليصل إلى 1.2875 دولارًا. أضاف مسحوق مصل اللبن الجاف 7.5 سنتًا ووصل إلى 57.25 سنتًا. أثارت عدة أشهر من الأسعار المنخفضة نسبيًا والدولار الضعيف شهية دولية لمنتجات الألبان الأمريكية. السؤال الوحيد هو إلى أي مدى يمكن أن ترتفع الأسعار قبل أن يفقد المشترون الأجانب مذاقهم للألبان الأمريكية.

تبعت أسعار الحليب المنتجات مباشرة إلى الأعلى. قفزت الدرجة الثالثة لشهر يونيو إلى 19.16 دولارًا لكل سنت، بزيادة قدرها 1.78 دولارًا منذ نهاية أبريل. يتوقع المستقبل أن يربح حليب الدرجة الثالثة 19 دولارًا أو أكثر حتى أكتوبر، مع أسعار أواخر عام 2025 في نطاق 18 دولارًا. من المتوقع أيضًا أن يجلب حليب الدرجة الرابعة في الصيف والخريف ما لا يقل عن 19 دولارًا، ومن المتوقع أن تتجاوز إيرادات الدرجة الرابعة 20 دولارًا بحلول نوفمبر. هذه أرقام جيدة لمنتجي الألبان الأمريكيين، خاصة عندما تقترن بالأعلاف الميسورة الدخل ودخل اللحوم البقري القياسي. تواصل الأسواق تشجيع التوسع في صناعة الألبان الأمريكية.

سمحت السماء المشمسة والأمطار في الوقت المناسب للمزارعين ببذر البذور ثم إيقاف آلاتهم الزراعية في وقت مبكر عن المعتاد في السهول الشمالية والمنطقة الغربية من حزام الذرة. ساعد شهر مايو الرطب في تخفيف المخاوف بشأن الجفاف في معظم أنحاء قلب البلاد. لكن الأمطار الغزيرة أبطأت جهود الزراعة في أقصى شرق حزام الذرة. يشعر المزارعون بالإحباط بشكل خاص من التربة الرطبة في ولايات أوهايو وبنسلفانيا وتينيسي وكنتاكي. هذه ليست ولايات الذرة الرئيسية في البلاد، لكنها تساهم بشكل كبير في الإمدادات الوطنية من الذرة. لقد قطعنا شوطًا طويلاً في موسم النمو لدرجة أن المزيد من التأخير في الزراعة سيؤدي إلى تقليل إمكانات الغلة. تراجعت أسعار الذرة في مايو، مما يشير إلى أن السوق لا يشعر بالقلق الشديد بشأن وتيرة الزراعة أو ظروف المحاصيل. انخفضت عقود الذرة الآجلة لشهر يوليو بمقدار 30 سنتًا هذا الشهر. ظلت أسعار وجبة فول الصويا لشهر يوليو ثابتة عند مستويات منخفضة تاريخيًا.