شهدنا أسبوعًا آخر تعيش فيه المساحيق في عالم مختلف تمامًا عن الزبدة والأجبان. يدعم الطلب العالمي المتزايد على مصل اللبن الجاف وغير الدهني (أو SWP و SMP) مستويات أسعار المساحيق بشكل كبير، في حين أن المخزونات الجيدة وانخفاض الطلب المحلي يدفعان مستوى أسعار الزبدة والجبن على مكالمة CME هذا الأسبوع.

لم تتغير معظم المنتجات بشكل أساسي: الطلب المحلي على الزبدة والجبن مشبع بالفعل، في حين أن NFDM يجد طلبًا مكسيكيًا جيدًا لدفع الإنتاج المحدود نحوه. بشكل عام، لا توجد تغييرات كبيرة للإبلاغ عنها لهذه المنتجات الأربعة في مكالمة CME. لحسن الحظ، هناك منتج واحد على الأقل للحديث عنه!

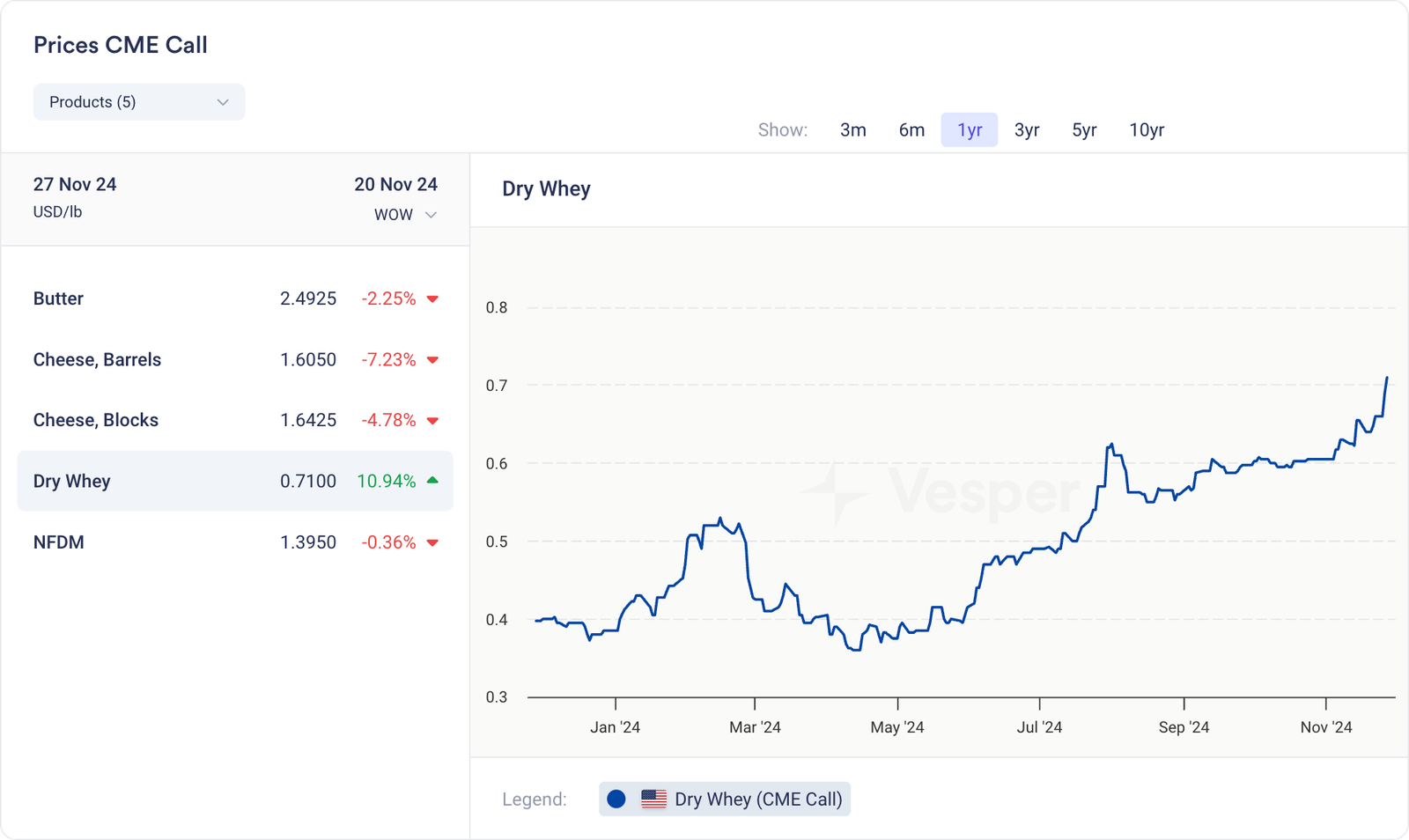

تبرز الأسعار المرتفعة لمصل اللبن الجاف، حيث تم الوصول إلى علامة 0.7 دولار / رطل للمرة الثالثة في التاريخ. يعد انخفاض الإنتاج المحلي هو السبب الرئيسي لارتفاع الأسعار، حيث يتم تجفيف معظم مصل اللبن السائل إلى WPI لتلبية الشهية الهائلة للبروتينات. في الوقت نفسه، ومع ذلك، فإن الطلب العالمي آخذ في الارتفاع أيضًا.

على الرغم من أن السوق الأمريكية ليست بالتأكيد بدون منافسة في السوق العالمية، إلا أن هناك تباينًا مثيرًا للاهتمام بين الولايات المتحدة والاتحاد الأوروبي. أسعار المنتجات الأوروبية عالقة عند 0.49 دولار / رطل، مما يعني أن منتجات CME يتم تداولها بعلاوة كبيرة مقارنة بالسوق العالمية لمساحيق مصل اللبن. في النهاية، لن تستمر هذه العلاوة إلى الأبد.

الولايات المتحدة تغتنم الفرصة

لا تزال سوق الألبان عالية البروتين واحدة من أكثر المساحات ديناميكية في صناعتنا، حيث تقود WPC80 و WPI المسؤولية عن التسعير طوال العام. أظهرت WPC80 تشديدًا مستمرًا منذ انخفاض وجيز في مايو / يونيو، في حين أن WPI لا يزال ضيقًا للغاية، ويقترب من الأسعار القياسية التي شهدناها خلال ذروة عام 2022. بالنسبة لقرائنا المنتظمين، لن تكون اتجاهات الأسعار هذه بمثابة أخبار، ولكننا اليوم نتعمق في تحولات الطلب العالمي على WPC80، وهو موضوع استكشفناه بالتفصيل خلال مقهى الألبان أمس (يمكنك متابعة المناقشة الكاملة هنا[LINK]).

باعتبارها قوة في صادرات البروتين، تحافظ الولايات المتحدة على موقعها المهيمن، حيث تشحن أحجامًا تساوي تقريبًا حجم نيوزيلندا وأوروبا مجتمعتين. الأمر اللافت للنظر بشكل خاص هو النمو بنسبة 17.5٪ على أساس سنوي في صادرات البروتين العالية في الولايات المتحدة، حيث تعد الصين الوجهة الأكبر والسوق الأسرع نموًا، حيث تضاعف استهلاكها مقارنة بالأشهر التسعة الأولى من عام 2023. تأتي هذه القوة على الرغم من ديناميكيات الأسعار المثيرة للاهتمام بين WPC الأوروبي والأمريكي، حيث تم تداول المنتج الأوروبي بخصم لمدة 7 أسابيع فقط هذا العام.

ولكن إليكم حيث تأخذ القصة منعطفًا غير متوقع – في حين أن نمو الصادرات الأمريكية مثير للإعجاب، فربما الأكثر إثارة للدهشة هو الارتفاع في واردات الولايات المتحدة من نفس المنتجات. ارتفعت واردات الولايات المتحدة من الألبان عالية البروتين بنسبة 70٪ تقريبًا على أساس سنوي، لتصل إلى ما يقرب من 26 مليون رطل – وهو رقم أصغر ولكنه مهم عند مقارنته بـ 145 مليون رطل تم تصديرها. تقود نيوزيلندا هذا الارتفاع في الواردات، حيث نمت بنسبة 97٪ وتمثل الآن ما يقرب من نصف واردات الولايات المتحدة. هذا التدفق التجاري ثنائي الاتجاه، جنبًا إلى جنب مع الإمدادات العالمية الضيقة والأسعار القريبة من المستويات القياسية، يرسم صورة لسوق تنفصل عن أنماط تجارة الألبان التقليدية. بدلاً من ذلك، نشهد مشهدًا أكثر تعقيدًا يتشكل من خلال الفروق الإقليمية في الأسعار، وتطور تطوير المنتجات، وأنماط الطلب المتغيرة بسرعة عبر الأسواق القائمة والناشئة.

التخزين البارد؛ لا جبن؟

صدرت أرقام التخزين البارد في الولايات المتحدة يوم الأربعاء من هذا الأسبوع. على الرغم من أن الانخفاض بنسبة -48٪ على أساس شهري في الديوك الرومية الكاملة هو ظاهرة رائعة، إلا أننا يجب أن نذكر الألبان في مكان ما في هذا الأسبوع الأمريكي.

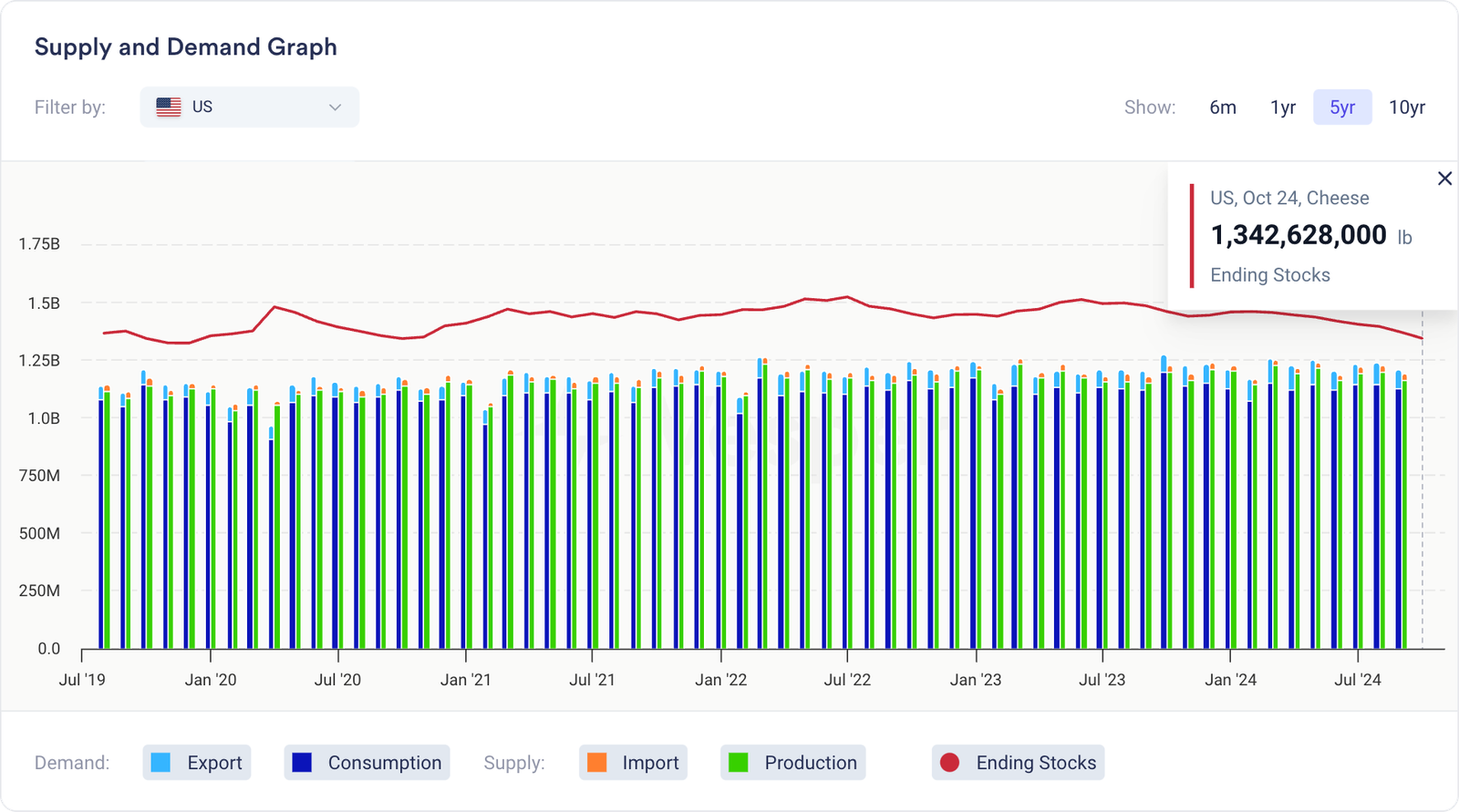

تظهر مخزونات الزبدة تقلبات قوية على أساس شهري ولكنها لا تزال مرتفعة كثيرًا على أساس سنوي، وهو ما رأيناه طوال عام 2024 بسبب النمو الملحوظ في إنتاج دهون الحليب. ومع ذلك، على جانب الجبن، فإن الأمر مختلف تمامًا. تم الإعلان عن قدرة إنتاج إضافية منذ أشهر، إن لم يكن سنوات، لكنها لا تؤدي إلى فائض في مخزونات الجبن كما توقع الكثيرون.

انخفضت مخزونات الجبن في الولايات المتحدة إلى أدنى مستوى لها منذ أواخر عام 2020، حيث أدت الصادرات الجيدة بشكل خاص إلى استمرارها في الانخفاض على مدار العام. لم يتم بناء المخزونات عندما تكون عادةً، لذلك تنخفض أكثر عندما تستنفد في غير موسم إنتاج الحليب.

كان من المتوقع أن يوازن الإنتاج الإضافي مخزونات الجبن خلال النصف الثاني من عام 2024، مما يؤدي إلى خفض الأسعار في هذه المرحلة من العام. ومع ذلك، مع إنتاج +19.48٪ على أساس سنوي حتى تاريخه (140 مليون رطل بالقيمة المطلقة؟!)، كان توقع أن هذا لن يؤدي إلى خفض المخزونات أمرًا مبالغًا فيه بعض الشيء.

📖 ما كنا نقرأه هذا الأسبوع

26 Nov 24

كان النصف الثاني من عام 2024 نقطة تحول لنمو إمدادات الحليب في مناطق التصدير السبع الكبرى، حيث انتعشت بنسبة 0.5٪ على أساس سنوي ومن المتوقع أن تستمر في الارتفاع حتى عام 2025. أدت أسعار الحليب المحسنة في المزرعة وتكاليف الأعلاف المعقولة إلى تعزيز هوامش أرباح المنتجين، في حين أن الذروة الموسمية القياسية في أوقيانوسيا تدعم الارتفاع. على الرغم من الطلب العالمي المختلط، مع ضغوط اقتصادية تثقل كاهل الخدمات الغذائية والأسواق الناشئة، إلا أن الانكماش في ممرات الألبان واتجاهات الاستهلاك المنزلي يوفر بعض الراحة للمستهلكين. تتوقع Rabobank أساسيات ألبان عالمية متوازنة في عام 2025، مع نمو الإمدادات بنسبة 0.8٪ واستقرار أسعار السلع الألبانية مما يساعد المزارعين والمصنعين على الحفاظ على الربحية.