الحبوب كل أسبوعين الأسبوع 7: ارتفاع فول الصويا بسبب الطلب، والذرة والقمح تحت الضغط

الدقيق والقمح

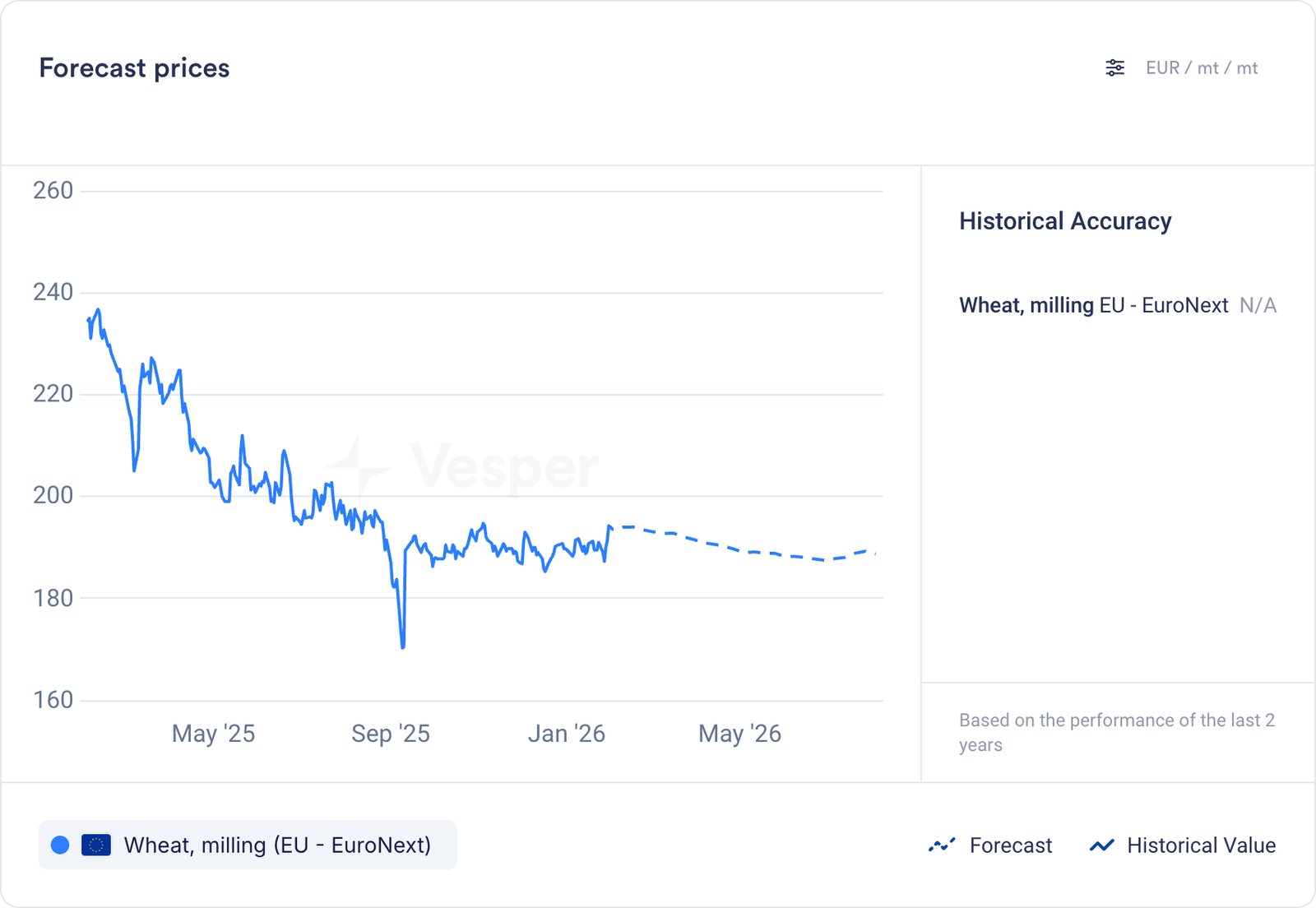

- انخفض سعر قمح يورونكست إلى 190 يورو/طن متري من ذروة 194 يورو/طن متري بسبب تلاشي المخاوف بشأن الطقس وقوة اليورو بشكل عام، مما جعل الأصل الأوروبي أقل قدرة على المنافسة

- تلاشت المخاوف السابقة بشأن تأثيرات الطقس على المحاصيل الروسية والأمريكية

- في روسيا، أفادت السلطات أن جميع المحاصيل تقريبًا في حالة طبيعية، في حين من المتوقع أن تؤدي التوقعات بهطول الأمطار في الأسابيع المقبلة في أجزاء من الغرب الأوسط الأمريكي إلى تحسين مستويات الرطوبة للقمح اللين

- كانت المحاصيل الروسية في حالة طبيعية بنسبة 97٪ اعتبارًا من 5 فبراير، ارتفاعًا من 87٪ قبل عام، حسبما قال نائب رئيس الوزراء ديمتري باتروشيف، مما يشير إلى حصاد أفضل محتمل في عام 2026 بعد أن أثر الطقس على عام 2025. كما وضع محصول الحبوب الروسي لعام 2025 عند 142 مليون طن متري (بما في ذلك الأراضي الأوكرانية التي تسيطر عليها روسيا)، مع 93 مليون طن متري من القمح. أفادت روسستات في وقت سابق عن 138.8 مليون طن متري باستثناء تلك الأراضي

- رفعت SovEcon توقعاتها لصادرات القمح الروسية لعام 2025/26 بمقدار 1.1 مليون طن متري إلى 45.7 مليون طن متري، مشيرة إلى وتيرة الشحنات القوية وأرقام المحاصيل التي جاءت أعلى من المتوقع. حددت SovEcon أيضًا توقعاتها الأولى لصادرات القمح لعام 2026/27 عند 39.6 مليون طن متري

- ظل قمح CBOT SRW عند 529.5 سنتًا أمريكيًا/بوشل

- دعم الدولار الأمريكي الأضعف بشكل عام الأسعار الأمريكية، إلى جانب توقعات بانخفاض مخزونات القمح الأمريكية

- قبل تقرير WASDE لشهر فبراير، ترى بلومبرج أن مخزونات القمح الأمريكية في نهاية عام 2025/26 تبلغ 918 مليون بوشل، أي ما يعادل ~25.0 مليون طن متري، مقابل ~25.2 مليون طن متري في نظرة وزارة الزراعة الأمريكية في يناير

الرسم البياني 1: حساب سعر دقيق القمح، 12.5٪ (يورو/طن متري)

نظرة عامة:

- التعلم الآلي: هبوطي لقمح يورونكست

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل:

- الربع الأول–الربع الثاني: من المتوقع أن يستمر الضغط الهبوطي على أسعار القمح بسبب الإمدادات الوفيرة، على الرغم من احتمال تداول الأسعار ضمن نطاق أضيق. قد تضيف التطورات بين الولايات المتحدة والصين تقلبات

- الربع الثالث: ضغط الأسعار حيث من المتوقع أن يتحول تركيز السوق نحو حصاد يوليو وتوقعات الإنتاج المتطورة

- الربع الرابع: من غير المرجح أن يكرر موسم 2026/27 المستويات القياسية التي شوهدت في 2025/26، وفقًا للعديد من الوكالات التي يمكن أن تخلق مساحة للصعود

- قد ينخفض إنتاج القمح في الاتحاد الأوروبي بمقدار 7 ملايين طن متري (Coceral). قد ينخفض الإنتاج في الأرجنتين والولايات المتحدة أيضًا. ستظل الظروف الجوية والمخزونات النهائية عوامل رئيسية في تحديد توازن العرض والطلب

الرسم البياني 2: توقعات التعلم الآلي لقمح الطحن في يورونكست (يورو/طن متري)

النشا والذرة

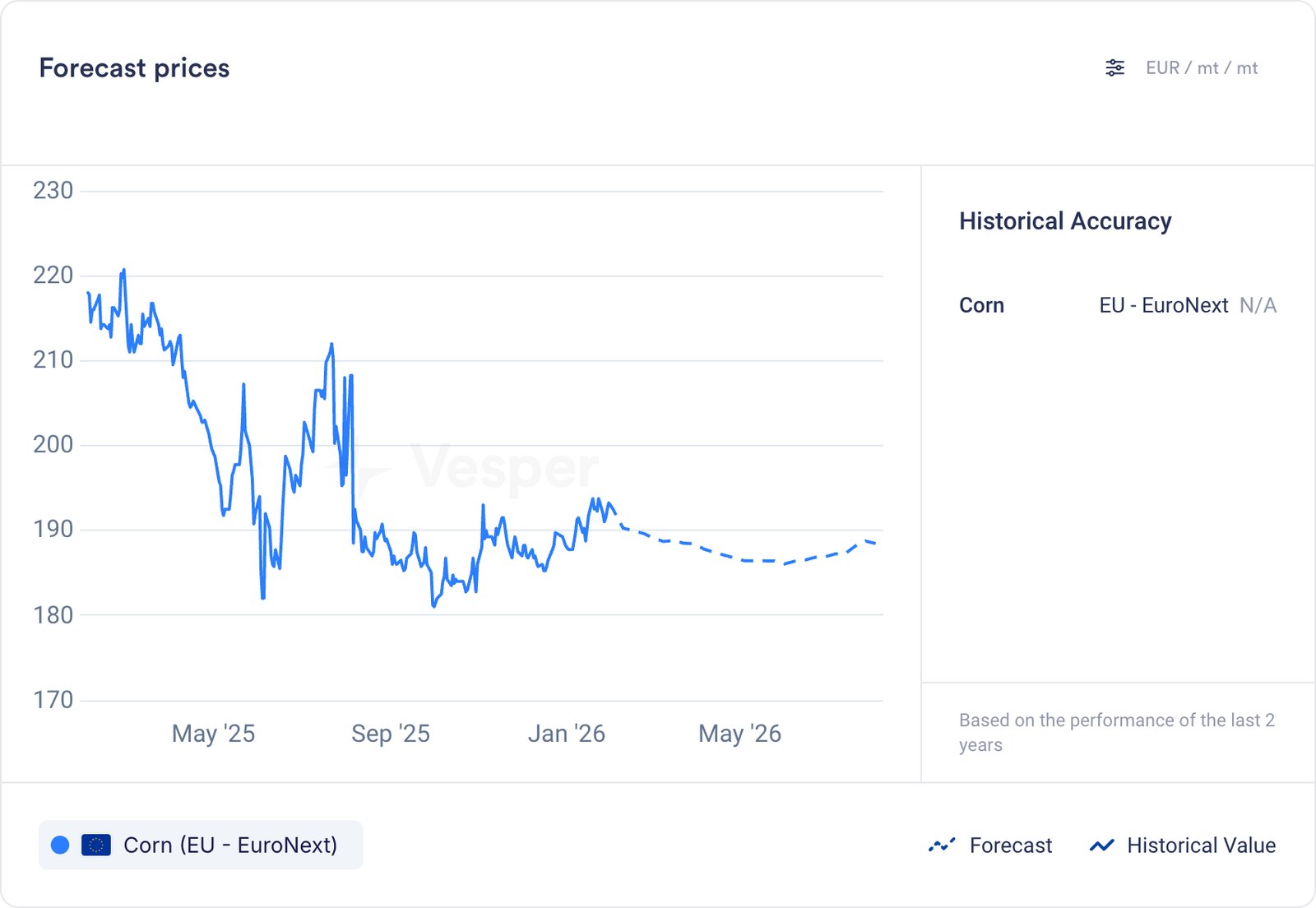

- انخفض سعر ذرة يورونكست إلى 190 يورو/طن متري من 194 يورو/طن متري قبل أسبوعين

- أثرت تقديرات العرض المرتفعة، وانخفاض أسعار القمح، وقوة اليورو بشكل عام على أسعار الذرة

- رفعت المفوضية الأوروبية توقعاتها لإنتاج الذرة لعام 2025/26 بمقدار 0.4 مليون طن متري إلى 58.2 مليون طن متري، وهو أقل من 59.6 مليون طن متري المسجلة في عام 2024. من المتوقع أن تظل الواردات في عام 2025/26 ثابتة عند 18.8 مليون طن متري، أقل من مستوى 20 مليون طن متري في السنة التسويقية 2024/25

- قدرت StoneX محصول الذرة الأول في البرازيل لعام 2025/26 عند 26.59 مليون طن متري، ارتفاعًا من 25.98 مليون طن متري في السابق. تم توقع محصول الذرة الثاني عند 106.37 مليون طن متري، وهو أعلى من تقديرها السابق البالغ 105.82 مليون طن متري

- في غضون ذلك، تحركت ذرة CBOT بشكل كبير بشكل جانبي، وانتهت عند 430 سنتًا أمريكيًا/بوشل

- وفر الطلب الجيد والتوضيح بشأن 45Z أرضية للأسعار

- في السنة التسويقية الحالية، ارتفعت صادرات الذرة الأمريكية إلى 32.61 مليون طن متري، وهو أعلى بكثير من 21.76 مليون طن متري في العام الماضي

- في غضون ذلك، قدم تحديث وزارة الخزانة بشأن ائتمانات الوقود الحيوي 45Z بعض التفاؤل على المدى الطويل لطلب الإيثانول بعد فشل تشريع E15 في المرور

الرسم البياني 3: سعر نشا الذرة (يورو/طن متري)

نظرة عامة:

- التحليل الفني: هبوطي على المدى القصير بناءً على MACD، مع نظرة صعودية على المدى الطويل حيث تظل الأسعار فوق المتوسطات المتحركة الرئيسية

- رأي المحلل:

- الربع الأول–الربع الثاني: من المتوقع أن يدعم الطلب القوي جنبًا إلى جنب مع الزيادات الموسمية الأسعار. ومع ذلك، من المحتمل أن تكون الإمكانات الصعودية محدودة بسبب العرض الوفير

- الربع الثالث–الربع الرابع (أكتوبر): من المحتمل حدوث ضغط موسمي على الأسعار خلال فترات الحصاد في الولايات المتحدة وأمريكا اللاتينية

- الربع الرابع (نوفمبر–ديسمبر): من المتوقع أن تضيف المخزونات النهائية الكبيرة مزيدًا من الضغط، على الرغم من أن انتعاش الأسعار قد يبدأ في نوفمبر–ديسمبر

- تقدر ING أن الإنتاج الأمريكي يمكن أن ينخفض بنحو 7٪ في الموسم المقبل، على الرغم من أنه من السابق لأوانه استخلاص استنتاجات قاطعة

الرسم البياني 4: توقعات التعلم الآلي لذرة يورونكست (يورو/طن متري)

الشعير

- سعر الشعير EXW في كندا هو 241 دولارًا كنديًا/طن متري، بانخفاض من 243 دولارًا كنديًا/طن متري في الجزء الأول من يناير

- يؤدي العرض الجيد والمزاج الهبوطي عبر الحبوب الأخرى إلى الضغط على الأسعار

- زادت مخزونات الشعير الكندية بنسبة 16.7٪ على أساس سنوي إلى 5.7 مليون طن اعتبارًا من 31 ديسمبر 2025. ارتفعت مخزونات المزرعة (+15.7٪ إلى 5.3 مليون طن) والتجارية (+31.5٪ إلى 426100 طن) مقارنة بنفس التاريخ قبل عام

- تركت المفوضية الأوروبية توقعاتها لإنتاج الشعير في الاتحاد الأوروبي لعام 2025/26 دون تغيير عند 55.7 مليون طن متري، ارتفاعًا من 48.7 مليون طن متري في السنة التسويقية 2024/25

- تم رفع التوقعات لصادرات الشعير في الاتحاد الأوروبي لعام 2025/26 إلى دول خارج الاتحاد الأوروبي إلى 11.0 مليون طن متري من 10.1 مليون طن متري، ارتفاعًا من 9.4 مليون طن متري في 2024/25

- اعتبارًا من 23 يناير، صدر الاتحاد الأوروبي 5.65 مليون طن متري من الشعير في السنة التسويقية 2025/26، بزيادة 110٪ على أساس سنوي. الوجهات التصديرية الرئيسية هي المملكة العربية السعودية (1.32 مليون طن متري)، والصين (0.88 مليون طن متري)، والأردن (0.58 مليون طن متري)

نظرة عامة:

رأي المحلل: من الناحية الموسمية، تميل أسعار الشعير إلى الانخفاض في الربع الأول، تليها زيادة نحو يونيو/يوليو قبل أن تنخفض مرة أخرى. ومع ذلك، فإن إنتاج القمح والذرة العالمي القوي، جنبًا إلى جنب مع تحسن حصاد الشعير هذا العام، قد يحد من مكاسب الأسعار مقارنة بالموسم الماضي.

فول الصويا

- ارتفع فول الصويا في CBOT بشكل حاد إلى 1115 سنتًا أمريكيًا/بوشل من 1068 سنتًا أمريكيًا/بوشل قبل أسبوعين

- قفز سعر FOB أوكرانيا إلى 460 دولارًا أمريكيًا/طن متري من 445 دولارًا أمريكيًا/طن متري خلال نفس الفترة قبل أسبوعين

- اكتسبت الأسعار الدعم من مكالمة ترامب وشي، وتوضيح 45Z، وأرقام السحق القوية

- قد تزيد الصين مشترياتها من فول الصويا الأمريكي هذا الموسم إلى 20 مليون طن متري من حوالي 12 مليون طن متري، حسبما قال الرئيس ترامب بعد محادثات “إيجابية للغاية” مع الرئيس شي. أدى احتمال الشراء الإضافي إلى رفع العقود الآجلة لفول الصويا في CBOT. أشار المحللون إلى أن ~8 ملايين طن متري إضافية يمكن أن تضيق توافر الصادرات الأمريكية وتدفع بعض المشترين نحو الإمدادات البرازيلية بدلاً من ذلك

- تحد التوضيحات الجديدة 45Z من وزارة الخزانة الأمريكية من الائتمانات الضريبية إلى المواد الأولية المنتجة فقط في الولايات المتحدة وكندا والمكسيك، مما يقلل من الائتمانات للزيوت المستعملة الصينية المستوردة ويجب أن يزيد الطلب على زيت فول الصويا الأمريكي

- ربطت وزارة الزراعة الأمريكية سحق فول الصويا في الولايات المتحدة عند 230 مليون بوشل (mb)، ارتفاعًا من 221 مليون بوشل في نوفمبر و218 مليون بوشل في ديسمبر 2024. هذا يبقي وتيرة السحق على المسار الصحيح للوصول إلى تقدير وزارة الزراعة الأمريكية القياسي البالغ 2.57 مليار بوشل (bb) من فول الصويا المسحوق في 2025/26، مقارنة بالرقم القياسي في العام الماضي البالغ 2.445 مليار بوشل

الرسم البياني 5: أسعار فول الصويا في CBOT وFOB أوكرانيا (دولار أمريكي/طن متري)

نظرة عامة:

- التعلم الآلي: صعودي لفول الصويا في CBOT

- التحليل الفني: صعودي على المدى القصير والطويل

- رأي المحلل:

- الربع الأول: من المتوقع ضغط الأسعار من الحصاد البرازيلي، المقدر بـ 177.1 مليون طن متري (+3.3٪ على أساس سنوي)، وفقًا لـ CONAB

- الربع الثاني: من الممكن انتعاش الأسعار بعد الحصاد، على الرغم من أن الجانب الإيجابي قد يكون محدودًا بسبب ضعف الشراء الصيني لفول الصويا الأمريكي

- الربع الثالث: من المحتمل أن تتداول الأسعار بشكل جانبي إلى أعلى قليلاً على أساس موسمي في يوليو–أغسطس. ومع ذلك، من المتوقع أن تنهي الولايات المتحدة الموسم بمخزونات كبيرة من فول الصويا، ويمكن أن يبدأ انخفاض الأسعار في سبتمبر

- الربع الرابع: من المحتمل حدوث ضغط هبوطي من الحصاد الأمريكي والمخزونات الأولية الكبيرة المتوقعة

- ومع ذلك، فإن المحصول الأمريكي الأصغر حجمًا المحتمل يمكن أن يدعم انتعاش الأسعار في نوفمبر–ديسمبر، على الرغم من أنه لا يزال من السابق لأوانه استخلاص استنتاجات قاطعة

- تعد مشتريات الصين من فول الصويا الأمريكي عاملاً متأرجحًا كبيرًا