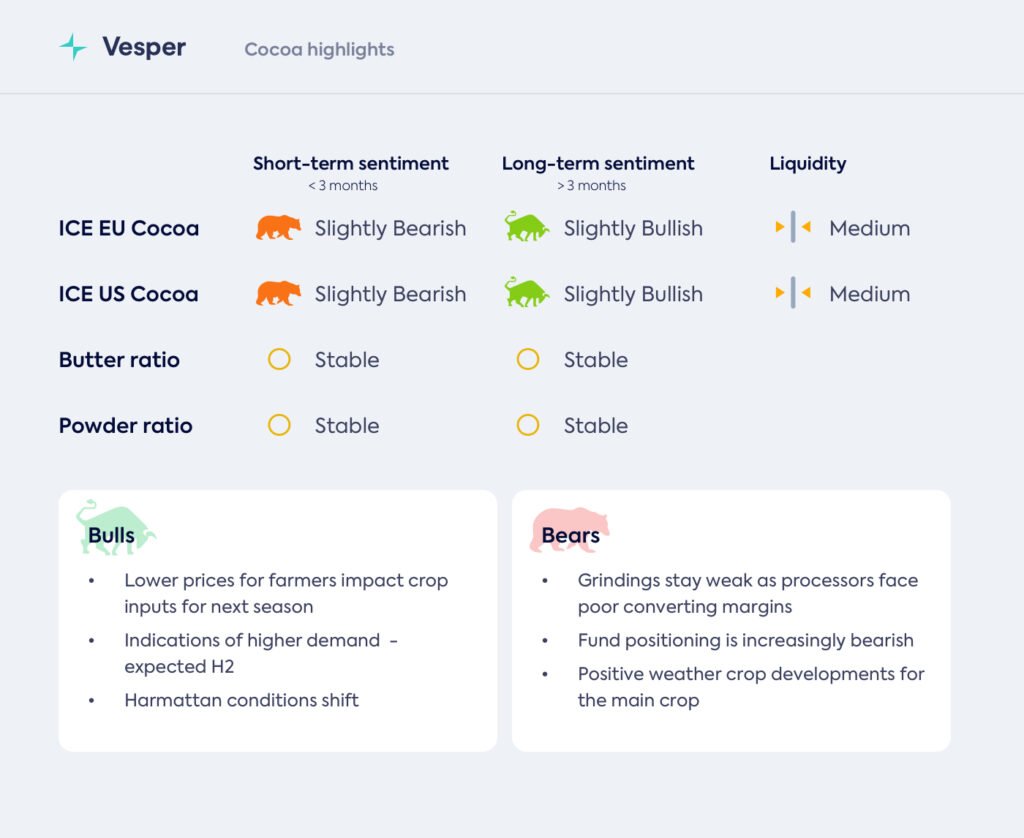

أبرز أحداث الكاكاو

توضح التطورات في مناطق الإنتاج الصعوبات التي يمكن أن تنشأ عن وجود آلية تسعير منظمة تحدد الأسعار مرة أو مرتين في السنة، في سوق متقلبة مثل الكاكاو. الخلاصة هي أن المزارعين يخسرون ويواجهون أسعارًا أقل لإنتاجهم (إذا نجحوا في بيعه)، مما قد يؤثر على قدرتهم على الاستثمار في محصول الموسم المقبل. تهتم الأسواق بشكل أكبر بإجمالي العرض أكثر من آليات التسعير المحلية، وفي الوقت الحالي لا يزال العرض يبدو إيجابيًا، مع تطورات الطقس الداعمة. أشارت أحدث استطلاعات الطحن الفصلية التي صدرت الأسبوع الماضي إلى أن الطلب لا يزال ضعيفًا. مع بقاء العوامل الأساسية الرئيسية هبوطية إلى حد كبير، انخفضت الأسعار. انخفضت أسعار شهر أقرب استحقاق في لندن بأكثر من 12٪ أسبوعيًا، لتغلق عند 3,347 جنيهًا إسترلينيًا/طن في 20 يناير، بعد أن سجلت أدنى مستوى لها في عامين خلال يوم التداول.

زاد الصناديق من صافي مراكزها البيعية بناءً على بيانات لجنة تداول السلع الآجلة (CFTC) للأسبوع المنتهي في 13 يناير، تحسبًا لأرقام طحن ضعيفة. صافي المراكز البيعية هو الآن الأكبر منذ الأسبوع الثاني من ديسمبر. كما زاد صافي المراكز البيعية في بورصة ICE Europe. من المحتمل أن تكون المراكز البيعية قد زادت في كلا السوقين منذ هذه التحديثات. تحتفظ الصناديق بمركز بيع كبير في بورصة نيويورك رقم 11 للسكر بناءً على بيانات لجنة تداول السلع الآجلة (CFTC) ومركز شراء صافي صغير في بورصة ICE US للقهوة. ضمن هذه السلع اللينة الثلاث، لم يكن هناك تغيير يذكر في اتجاه تحديد المراكز لعدة أسابيع، في غياب أي تحولات كبيرة في الإشارات الأساسية. تستمر أسعار الذهب في الارتفاع بقوة، بينما ضعف الدولار، حيث تحاول الأسواق تسعير التطورات الجيوسياسية الأخيرة – وهو أمر أصبح مستحيلاً بشكل أساسي مع مرور ثلاثة أسابيع فقط من عام 2026.

تحركات السوق

الشكل 1: العقود الآجلة للكاكاو في بورصة ICE US مقابل بورصة ICE EU – اتجاه الأسعار لمدة 12 شهرًا مع الفارق (جنيه إسترليني/طن متري)

أبرز أحداث مناطق الإنتاج

| أسعار حبوب الكاكاو | |||||

|---|---|---|---|---|---|

| يورو/طن متري | بورصة ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 3,858 | 4,400 | 4,980 | 4,195 | 4,622 |

| % أسبوع/أسبوع | -12.8% | -8.2% | -8.1% | -9.2% | -7.3% |

| % شهر/شهر | -21.1% | -17.8% | -21.8% | -21.6% | -18.0% |

بلغت كميات الوصول الرئيسية إلى الموانئ للموسم الحالي 1.191 مليون طن متري بحلول 18 يناير، أي أقل بنسبة 2.4٪ عن الموسم الماضي. كانت تحديثات الوصول الأسبوعية في الغالب غير مثيرة للأحداث في الشهر الماضي، حيث كانت تسير بوتيرة ثابتة، أقل بقليل من أحجام العام الماضي. وراء الأرقام تكمن صورة أكثر تعقيدًا.

أدت الزيادة الكبيرة في أسعار المزرعة التي أُعلن عنها في أكتوبر إلى بقاء كميات أكبر من الكاكاو داخل الدولة بدلاً من عبورها إلى ليبيريا أو غانا. وبحسب ما ورد، تصل التدفقات من هذه المناطق أيضًا إلى الموانئ في ساحل العاج. لا تواكب تراخيص التصدير الحجم المتزايد من الحبوب، مما يتسبب في تراكم في الموانئ. تفيد التعاونيات بوجود تراكمات في تراخيص مجلس البن والكاكاو (CCC)، مما يعني أنها غير قادرة على قبول الحبوب من المزارعين. قدرت Synapci، وهي النقابة الرئيسية لمزارعي الكاكاو في ساحل العاج، أن 700,000 طن من حبوب الكاكاو لا تزال غير مباعة. أعلن مجلس البن والكاكاو (CCC) أمس أنه سيشتري 100,000 طن من الكاكاو، وهو أقل من المتوقع.

وبحسب ما ورد، يتردد المصدرون في الشراء بالأسعار الحالية للمزرعة التي هي الآن أعلى بكثير من تلك الموجودة في السوق العالمية. انفصال غير عادي لم يفعل للمزارعين ما كان يمكن أن يؤمل. من المقرر إعادة تحديد الأسعار في أبريل، مع توقعات بانخفاض كبير في الأسعار، بما يتماشى مع تطورات السوق العالمية، وهو عنصر سيدفع أيضًا التدفقات إلى الأعلى في الربع الأول، مع تثبيط عمليات الشراء الفورية في مناطق الإنتاج.

في غانا، أدى نموذج جديد لشراء الحبوب أيضًا إلى زيادة المخزونات المحلية وترك المزارعين يعانون من ضائقة مالية. وبحسب ما ورد، يسعى COCOBOD إلى الحصول على أسعار لا يرغب التجار الدوليون في تقديم مدفوعات مقدمة بها (ستتكبد المستويات خسارة لهم)، حيث أن سعر المزرعة هناك الآن أعلى بكثير من أسعار السوق العالمية. وبحسب ما ورد، لم يتم الدفع لبعض المزارعين منذ شهور وهم غير قادرين على القيام باستثمارات في إنتاج الموسم المقبل، والتي يجب أن تتم عادة في يناير.

يستمر الوضع في التطور، وسيتحمل المزارعون في غانا وساحل العاج وطأة تأثير تباطؤ المبيعات، حيث لا يمكن لآليات الدفع وتحديد الأسعار التكيف مع تقلبات سوق الكاكاو العالمية، وفي كلا البلدين سيتم تخفيض أسعار المزرعة بشكل كبير في وقت لاحق من هذا العام. من غير المرجح أن يتفاعل تسعير السوق العالمية مع الصعوبات على أرض الواقع، وسيستمر في عكس التحسن الإجمالي في العرض بشكل أساسي من تطورات الطقس الإيجابية، والتأكيد الأخير على ضعف الطلب من انخفاض عمليات الطحن.

الإكوادور

بالإضافة إلى صورة العرض الأثقل، أبلغت الإكوادور عن صادرات عالية جدًا من حبوب الكاكاو والمنتجات شبه المصنعة في ديسمبر، حيث تم شحن 63,019 طنًا، بزيادة تزيد عن 15٪ على أساس سنوي، مما رفع الصادرات التراكمية للفترة 2025/26 أكتوبر/سبتمبر إلى 210,667، بزيادة قدرها 19٪ مقارنة بالفترة نفسها في 2024/25. من المتوقع أن يصل إنتاج البلاد إلى مستوى 650,000 بحلول 2026/27.

ديناميكيات الطلب والمنتجات

أظهرت عمليات الطحن أن انتعاش الطلب لم يبدأ بعد، ونتوقع فقط تحسنًا حقيقيًا في وقت لاحق في النصف الأول من العام. انخفضت عمليات الطحن الأوروبية بأكثر من المتوقع في الربع الرابع، – 8.3٪ أقل مقارنة بالعام الماضي مع معالجة 304,470 طنًا من الحبوب، مما رفع الإجمالي السنوي إلى 1.327 مليون طن – وهو أصغر حجم منذ عام 2015. كانت الأحجام في ألمانيا، المعالج الرئيسي، منخفضة للغاية، حيث أبلغت الرابطة الوطنية لصناعة الحلويات (BDSI) عن انخفاض بنسبة 10.1٪ في أحجام العام بأكمله.

أظهرت آسيا أيضًا أحجامًا أضعف بشكل عام، مع انخفاض قدره -4.8٪ في الربع الرابع. انخفضت عمليات الطحن في ماليزيا في الربع الرابع بنسبة -6.8٪ مقارنة بالعام الماضي، ولكنها كانت أعلى بنسبة 33٪ مقارنة بالربع الثالث، مما يدل على أن الطلب قد يتعافى قريبًا في السوق الآسيوية الحساسة للأسعار.

أبلغت أمريكا الشمالية عن زيادة طفيفة قدرها 0.35٪، ولكن هذا يرجع إلى حد كبير إلى التغييرات في التقارير وليس بعد مؤشرًا على تحسن الطلب.

| أسعار منتجات الكاكاو أوروبا، EXW | |||||

|---|---|---|---|---|---|

| يورو/طن متري | مسحوق الكاكاو | كتلة الكاكاو | نسبة كتلة الكاكاو | زبدة الكاكاو | نسبة زبدة الكاكاو |

| الحالي | 5,659 | 5,634 | 1.45 | 7,305 | 1.88 |

| % أسبوع/أسبوع | -2.4% | -10.6% | 0% | -12.9% | -2% |

| % شهر/شهر | -3.2% | -20.6% | 0% | -22.6% | -3% |

توقعات

لا تزال العوامل الأساسية الرئيسية هبوطية على المدى القصير، وقد زادت الصناديق من رهاناتها على انخفاض الأسعار، مما يزيد من زخم الهبوط الذي يتضح عبر المؤشرات الفنية لكل من لندن ونيويورك. ساعدت عمليات الطحن الأضعف من المتوقع من أوروبا الأسعار على اتخاذ ساق إضافية إلى الجانب السلبي، جنبًا إلى جنب مع نهاية التوقعات لأي تأثير إيجابي من شراء مؤشر BCOM (التوقعات التي كانت في غير محلها إلى حد ما). قد تؤثر الصعوبات الحالية في مناطق الإنتاج على إنتاج الموسم المقبل، في وقت يبدأ فيه الطلب في التعافي، مما قد يؤدي إلى إعداد السوق للتعافي. في الوقت الحالي، من المرجح أن تكون المكاسب قصيرة الأجل. المخزونات عالقة في الميناء بينما التسعير عالق في أعماق المياه الهبوطية.