سوق العقود الآجلة

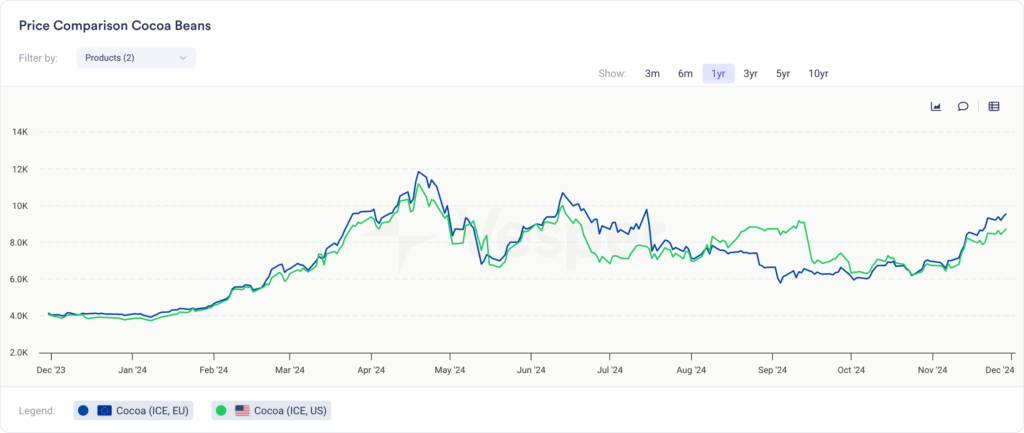

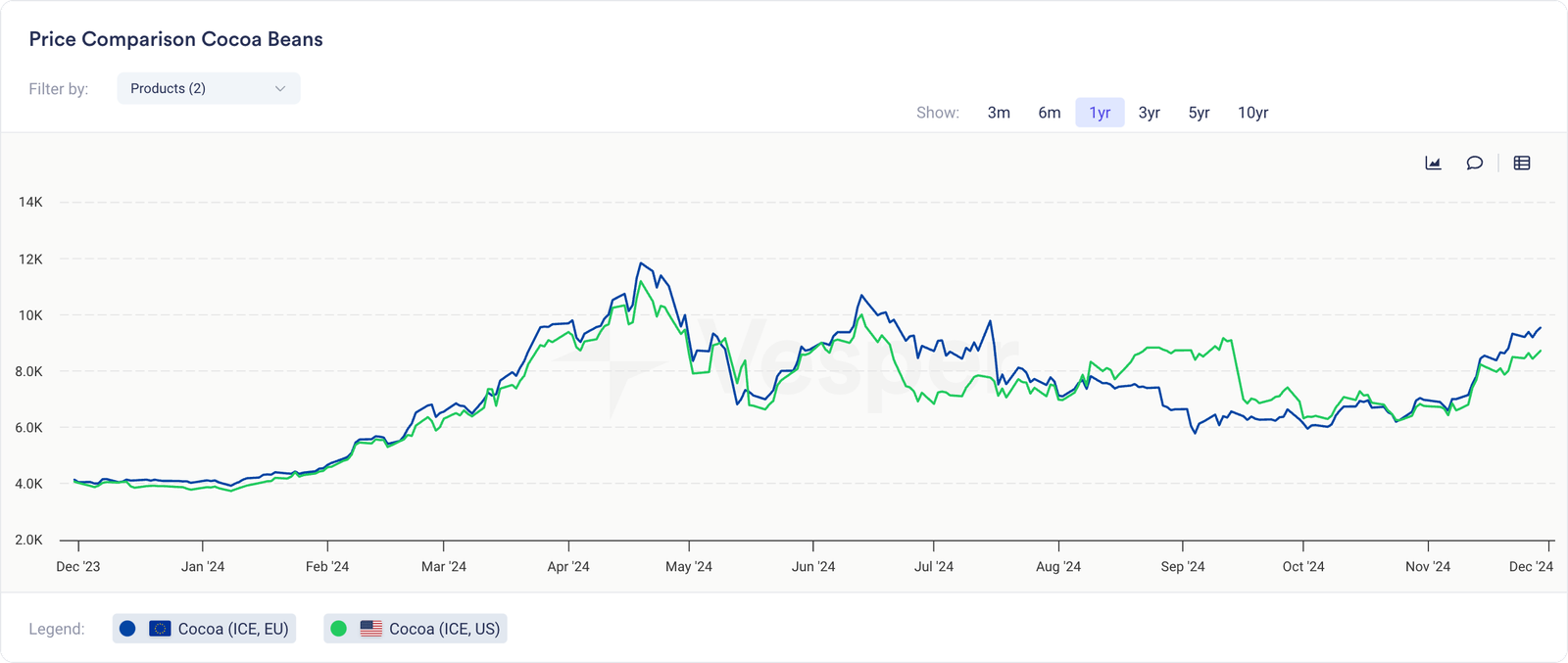

استمر الارتفاع القياسي في أسعار الكاكاو منذ التقرير الأخير، حيث وصل عقد شهر مارس، كمرجع، إلى أعلى مستوياته. حدث هذا على الرغم من إظهار ساحل العاج وغانا لزيادات في وصول الحبوب بنسبة 34% و49% على التوالي، حيث يقوم السوق بتسعير حالة عدم اليقين بشأن نهاية محاصيلهم الرئيسية ومحاصيلهم المتوسطة. بالإضافة إلى صناعة الحلويات بالشوكولاتة التي أجبرت على شراء العقود الآجلة لتغطية الأسعار، ناهيك عن تمديد تغطية أسعار العقود الآجلة، يضيف المضاربون مراكز شرائية، مما يتسبب في منافسة شديدة على أصول ما بعد الحصاد المتاحة التي تبيع محاصيلها الرئيسية لعامي 2024/25. قد يؤدي قيام بورصة ICE بزيادة الهوامش على التعرض للعقود الآجلة إلى إجبار بعض اللاعبين الأضعف ماليًا على تغطية التحوطات القصيرة للعقود الآجلة، سواء أرادوا ذلك أم لا، مما قد يؤدي إلى تضخيم الطبيعة الفنية للسوق الحالية. في الأسابيع الأخيرة، انخفضت الفروق النقدية لبعض الأصول مثل الإكوادور، والتي تعد أحد العوامل الهبوطية القليلة التي يمكن أن تؤثر إلى حد ما على أسعار العقود الآجلة. ربما يعكس هذا الأمر سعرًا مسطحًا جذابًا للغاية للمزارعين الذين يبيعون بعد الحصاد أكثر من وفرة الكاكاو. لا يزال الطلب على الشوكولاتة لا ينخفض بشكل حاد حيث يرى المستهلك زيادات طفيفة في الأسعار مقارنة بما تشير إليه الزيادات في أسعار الحبوب والمنتجات نصف المصنعة، ونسبة مخزون الحبوب إلى الاستخدام عند أدنى مستوياتها التاريخية، تمامًا مثل تغطية أسعار العقود الآجلة لصناعة الحلويات بالشوكولاتة. إنهم بين المطرقة والسندان، وللدفاع عن ربحيتهم، يحتاجون إلى تطبيق زيادات كبيرة في أسعار التجزئة وإعادة الصياغة، ولكن ربما نحتاج إلى الانتظار حتى الربع الأول من عام 2025 لنرى تأثير ذلك. أعتقد أننا لم نرَ ذلك في وقت سابق إلى حد كبير، لأنهم ربما كانوا يأملون ألا يكون ذلك ضروريًا. كما يقول المرء في تجارة السلع: “الأمل ليس استراتيجية”.

بالمقارنة مع يوم الجمعة من الأسبوع الماضي، ربحت عقود الكاكاو الآجلة في لندن، على أساس شهر مارس، 216 جنيهًا إسترلينيًا أو 2.9%، وبالمقارنة مع التقرير الأخير قبل أسبوعين، ربحت 846 جنيهًا إسترلينيًا أو 12.3%. انخفض الفارق الزمني السنوي Mch 25/Mch 26 بمقدار 227 جنيهًا إسترلينيًا مقارنة بالأسبوع الماضي وربح 63 جنيهًا إسترلينيًا مقارنة بالتقرير الأخير ليصل إلى 2467 جنيهًا إسترلينيًا. بالمقارنة مع يوم الجمعة من الأسبوع الماضي، ربحت عقود الكاكاو الآجلة لشهر مارس في نيويورك 340 دولارًا أمريكيًا أو 3.7%، وبالمقارنة مع التقرير الأخير ربحت 921 دولارًا أمريكيًا أو 10.8%. انخفض الفارق الزمني السنوي Mch 25/Mch 26 بمقدار 57 دولارًا أمريكيًا مقارنة بالأسبوع الماضي و41 دولارًا أمريكيًا مقارنة بالتقرير الأخير ليصل إلى 2565 دولارًا أمريكيًا.

منذ أدنى مستوياتها في أوائل أكتوبر، ارتفعت أسعار عقود الكاكاو الآجلة بأكثر من 70% في لندن وأكثر من 50% في نيويورك على أساس استحقاق شهر مارس. تواجه الشركات التي استنزفت مخزوناتها من الكاكاو، و/أو تغطية أسعار العقود الآجلة، الآن المهمة المكلفة المتمثلة في إعادة بناء مخزونات المواد الخام والحماية من الأسعار عند مستويات أسعار مرتفعة تاريخيًا وموسميًا. وفقًا لشركة الوساطة Marex Group، “عادةً ما يكون صانعو الشوكولاتة الذين يتحوطون بالعقود الآجلة مغطاة لمدة ثمانية إلى تسعة أشهر، بينما اليوم، الأمر يتعلق بخمسة أشهر ونصف”. قال فلاديمير زيينتك، وهو زميل تجاري في شركة الخدمات المالية StoneX Group: “بالتأكيد، كل ما يتم التحوط منه الآن هو من اليد إلى الفم”. قال إغناسيو كانالز بولو، وهو زميل أول في Bloomberg Intelligence: “إن التوقعات بشأن فائض الكاكاو هذا الموسم “غير مستقرة للغاية”. سيعتمد التحديث الكبير التالي لإنتاج هذا الموسم على حصاد المحاصيل المتوسطة في غرب إفريقيا الذي يبدأ في أبريل. حتى ذلك الحين، تحاول الشركات الموازنة الدقيقة بين انتظار انخفاض التكاليف والبقاء مغطاة”. في مكالمة أرباح أواخر أكتوبر، قال لوكا زاراميلا، المدير المالي لشركة Oreo و Toblerone maker Mondelez: “أتوقع أن أحصل على وضوح بشأن أسعار الكاكاو في الشهر أو الشهرين المقبلين. لم نحدد بعد أسعار الكاكاو. نريد الاستفادة من الانخفاض المحتمل في تكاليف الكاكاو، على الرغم من أننا نريد أيضًا أن نكون محميين على الجانب العلوي من التكلفة”. اتضح أن هذا مجرد تفكير متفائل.

لا تزال المخزونات المعتمدة في بورصة ICE London في انخفاض مستمر إلى أدنى مستوياتها القياسية. تبلغ مخزونات الصرف الصالحة في لندن حاليًا 19.550 ألف طن متري مقابل 20.560 ألف طن متري في التقرير الأخير، مقابل 40.790 ألف طن متري في تقرير سبتمبر. الحد الأقصى للتسليم للعقود الآجلة من ديسمبر فصاعدًا هو 25 ألف طن متري، نظرًا لقيام ICE بتخفيض الحجم الذي يمكن أخذه من البورصة بسبب العجز العالمي التاريخي في العام المحصولي الماضي ونقص المخزونات في البورصة. يوجد الآن كاكاو أقل متاحًا في لندن من حد التسليم.

استمرت مخزونات بورصة ICE New York في الانخفاض إلى أدنى مستوى لها منذ عقدين عند 1.565.246 كيسًا أو 102 ألف طن متري مقابل 1.656.818 كيسًا أو 108 ألف طن متري في التقرير الأخير، بانخفاض 47% مقابل 194 ألف طن متري في يوليو.

انخفض الاهتمام المفتوح، وهو مقياس لمشاركة السوق والسيولة، اعتبارًا من يوم 26 نوفمبر قبل عيد الشكر، في لندن مقارنة بالتقرير الأخير إلى 178 ألف عقد من 185 ألف عقد. في نيويورك، زاد الاهتمام المفتوح قليلاً مقارنة بالتقرير الأخير إلى 130 ألف عقد من 128 ألف عقد، وهو أدنى مستوى له منذ 15 عامًا. تفسر هذه المستويات المنخفضة تاريخيًا فجوات السيولة والتحركات الكبيرة داخل اليوم في السوق.

الوصول

وصلت واردات ميناء حبوب الكاكاو في ساحل العاج لعام 2024/25 إلى 643 ألف طن متري بحلول 24 نوفمبر، ارتفاعًا من 481 ألف طن متري في نفس الفترة من الموسم الماضي، أو بزيادة قدرها 33.7%. تم تسليم حوالي 45 ألف طن متري من الحبوب إلى ميناء أبيدجان و49 ألف طن متري إلى سان بيدرو بين 18 نوفمبر و24 نوفمبر بإجمالي 94 ألف طن متري، ارتفاعًا من 64 ألف طن متري في نفس الأسبوع من الموسم السابق.

بلغت أحدث أرقام حبوب الكاكاو المختومة والمصنفة في غانا 182.937 ألف طن متري اعتبارًا من 30 أكتوبر، ارتفاعًا من 122.699 ألف طن متري في نفس الفترة من الموسم الماضي، أو بزيادة قدرها 49%.

تقرير COT

بالمقارنة مع التقرير الأخير قبل أسبوعين، ارتفع صافي مركز الأموال المُدارة (المضاربون) المشترك في لندن ونيويورك بمقدار 6.3 ألف عقد ليصل إلى 70.2 ألف عقد طويل. في نيويورك، زاد صافي المركز بمقدار 3 آلاف عقد ليصل إلى 36.9 ألف عقد طويل، من 33.9 ألف عقد طويل، لكل يوم قطع 19 نوفمبر. نظرًا لعطلة عيد الشكر، سيتم نشر بيانات COT في نيويورك ليوم القطع 26 نوفمبر يوم الاثنين 2 ديسمبر. في لندن، ارتفع المركز بمقدار 3.3 ألف عقد ليصل إلى 33.3 ألف عقد، من 30 ألف عقد طويل.

العرض والطلب

رفعت المنظمة الدولية للكاكاو (ICCO) توقعاتها للعجز العالمي في الكاكاو للموسم الأخير 2023/24 إلى 478 ألف طن متري من 462 ألف طن متري في السابق. في تحديثها ربع السنوي، رفعت إنتاجها العالمي لعام 2023/24 بمقدار 50.4 ألف طن متري ليصل إلى 4.382 مليون طن متري، لكن التأثير تم تعويضه بأكثر من توقع أعلى للجرش. بلغ إجمالي الجرش، وهو مقياس للطلب، 4.816 مليون طن متري في الموسم الماضي، بزيادة قدرها 65 ألف طن متري عن توقعها السابق. وقالت: “على الرغم من ذلك، بالنسبة لموسم 2023/24، أدى نقص حبوب الكاكاو وارتفاع أسعار الكاكاو إلى إبطاء المعالجة، إلا أن الطلب على الكاكاو لا يزال يفوق العرض”. كما خفضت تقديرها لمخزونات نهاية الموسم إلى 1.3 مليون طن متري من 1.324 مليون طن متري، مما أدى إلى وصول نسبة المخزون إلى الجرش إلى 27% من 27.9%.

رفعت Citi Research هدفها لسعر الكاكاو على المدى القريب وترى “احتمالات لإعادة اختبار أعلى مستويات أبريل”، وفقًا لمذكرة من محلليها. وكتبوا: “المحصول الرئيسي والمحصول المتوسط ضعيفان في ساحل العاج وغانا، وبينما يتزايد الإنتاج على مستوى العالم، فإننا نشعر بالقلق بشأن توافر الإمدادات على المدى القريب. كان الحفاظ على المحاصيل وتطبيق الأسمدة في غرب إفريقيا أقل من السنوات السابقة على الرغم من ارتفاع أسعار المحاصيل. يحدث هذا أيضًا في وقت تتسم فيه المخزونات بالانخفاض التاريخي ويمكن أن ترتفع الأسعار أكثر استجابة لذلك”. تكتب Citi “لا يُتوقع تجديد مخزونات الكاكاو قريبًا وترى أسعار العقود الآجلة للحبوب بمتوسط 7800 دولار أمريكي في عام 2025 و5500 دولار أمريكي في عام 2026”. وتتوقع فائضًا في 2024/25 يبلغ 90 ألف طن متري وفائضًا مبكرًا جدًا في 2025/26 يبلغ 285 ألف طن متري.

من خلال الإشاعات، أسمع أن معظم التوقعات لفائض هذا الموسم تقل الآن عن 100 ألف طن متري، وهو انخفاض في الحاوية بالنظر إلى ثلاثة عجز متتالية، مما يجعل شعار “لا مجال للخطأ” لا يزال مناسبًا جدًا.

الطقس

يمكن أن تبدأ رياح هرمتان الجافة في الهبوب في وقت مبكر من هذا الموسم في ساحل العاج، وهذا يمكن أن يتسبب في سوق طقس مبكرة، حيث يتاجر المشاركون بعصبية في طقس أقل من مثالي. تهب الهرمتان عادة بين ديسمبر ومارس من صحراء الصحراء، مما يتسبب في انخفاض الحجم، وحبوب أصغر. منذ بداية نوفمبر، كان متوسط كمية الأمطار أقل من المتوسط في كل من ساحل العاج وغانا، بمتوسط 55.0% من المعتاد و37.0% من المعتاد على التوالي. كانت المناطق الشمالية بعيدًا عن الساحل جافة بشكل استثنائي، حيث تلقت بعض المناطق أمطارًا قليلة أو معدومة. وقد أثر ذلك سلبًا على رطوبة التربة المتجهة إلى فترة الهرمتان.

غانا

تم إطلاق مشروع تنويع المحاصيل الشجرية في غانا (TCDP) بهدف تحويل الصناعة الزراعية في البلاد وتعزيز النمو الاقتصادي على المدى الطويل، في أكرا من قبل وزير الأغذية والزراعة، الدكتور بريان أتشيامبونغ. سيستفيد من المشروع التنموي الذي تبلغ قيمته 227.5 مليون دولار أمريكي على مدى خمس سنوات (2022 إلى 2027) والذي يتم تمويله بالشراكة مع البنك الدولي أكثر من 52.775 مزارعًا. يهدف المشروع أيضًا إلى تنظيم وتطوير إنتاج ومعالجة وتجارة المحاصيل مثل الكاكاو والكاجو والشيا والمانجو وجوز الهند والمطاط وزيت النخيل بشكل مستدام. وأكد الدكتور أتشيامبونغ على أهمية قطاع المحاصيل الشجرية لكل من الزراعة والاقتصاد الوطني، وسلط الضوء على مساهمته في سبل عيش أكثر من 1.6 مليون أسرة زراعية. وذكر أيضًا أنه “على الرغم من وجود أراضٍ صالحة للزراعة لإنتاج الكاكاو، تواجه غانا تهديدات كبيرة من إزالة الغابات وتغير المناخ والقضايا البيئية الأخرى، مما يؤدي إلى انخفاض الأراضي المناسبة. إذا استمرت الاتجاهات الحالية، فإن العديد من الأسر التي تزرع الكاكاو ستعاني”. وأشار الرئيس التنفيذي لشركة COCOBOD، السيد جوزيف بوهين أيدو، إلى أن “المشروع سيعيد تأهيل 25 ألف هكتار من المزارع المتضررة من فيروس تورم براعم الكاكاو”.

EUDR

لتوفير الوضوح بشأن تأثير لائحة الاتحاد الأوروبي بشأن إزالة الغابات على قواعد بورصة ICE، أجرت ICE بعض التعديلات. وهي تشمل تغيير تعريف مخزون الانتقال عن طريق تأخير التاريخ النهائي باثني عشر شهرًا إلى 30 ديسمبر 2025، وتعديل التاريخ الذي يجب بموجبه على السلع المصنفة حديثًا في الاتحاد الأوروبي والمملكة المتحدة تقديم معلومات العناية الواجبة التي تم التحقق من صحتها من 30 ديسمبر 2024 إلى 30 ديسمبر 2025، وتعديل تاريخ التطبيق للخصومات المرتبطة بتسليم مخزون الانتقال دون معلومات العناية الواجبة التي تم التحقق من صحتها لتبدأ في عام 2026، وتعديل شهر التسليم الأخير لمخزون انتقال الكاكاو في لندن دون معلومات العناية الواجبة التي تم التحقق من صحتها من عقد ديسمبر 2025 إلى عقد ديسمبر 2026. أدى تعديل تاريخ التطبيق للخصومات المرتبطة بتسليم مخزون الانتقال إلى خفض تكلفة النقل لإيقاف عقد ديسمبر في لندن إذا كان لدى المستلم نية لإعادة تقديم نفس المخزون، حيث لن يضطر الموقف إلى التخلي عن 100 جنيه إسترليني إضافية / طن متري في عام 2025 لتسليم مخزون الانتقال.

أحزمة الأمان مربوطة فيما يبدو أنه يصبح سوق طقس هرمتان مبكر.