صادرات قياسية، غلات مرتفعة، مخزونات وافرة

لا تزال أسواق السكر الخام تحت ضغط مستمر حيث تستمر أساسيات العرض في التأثير على الأسعار في جميع المصادر الرئيسية. اختتمت حملة البرازيل في وسط الجنوب قبل حوالي 20 يومًا من الموعد المحدد بصادرات قياسية في أكتوبر بلغت 4.2 مليون طن متري، على الرغم من أن المصانع سرعت تحولها نحو إنتاج الإيثانول مع انخفاض أسعار السكر إلى ما دون تكاليف الإنتاج بالنسبة للجزء الأكبر من القطاع. تواجه الأسواق الأوروبية مخاوف متزايدة بشأن الإفراط في العرض حيث دفعت الغلات القياسية والمخزونات المرتفعة المنتجين الرئيسيين إلى الإعلان عن تخفيضات كبيرة في الإنتاج لعام 2026، بينما سمحت الهند بصادرات 1.5 مليون طن متري لعام 2025/26، على الرغم من أن الجدوى التجارية لا تزال غير مؤكدة نظرًا للأسعار المحلية فوق المستويات العالمية.

لا تزال النظرة على المدى القريب هبوطية بشكل عام في جميع المناطق بسبب العرض الوفير والأسعار الضعيفة، على الرغم من أن ديناميكيات المدى المتوسط تظهر تباينًا متزايدًا مع تسارع تخفيضات الإنتاج الأوروبية لعام 2026، بينما يحافظ انتعاش السحق المتوقع في البرازيل إلى 615 مليون طن متري والضغط المستمر من تحسن الإنتاج الهندي على الزخم الهبوطي في الأسواق العالمية على الرغم من التوقعات بانخفاض تخصيص السكر البرازيلي حيث تفضل اقتصاديات الإيثانول إنتاج الوقود الحيوي.

الأسعار العالمية

- انخفض سعر السكر رقم 11 (الخام) (11/11/2025) إلى 14.2 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (11/11/2025) إلى 408 دولارات أمريكية للطن المتري

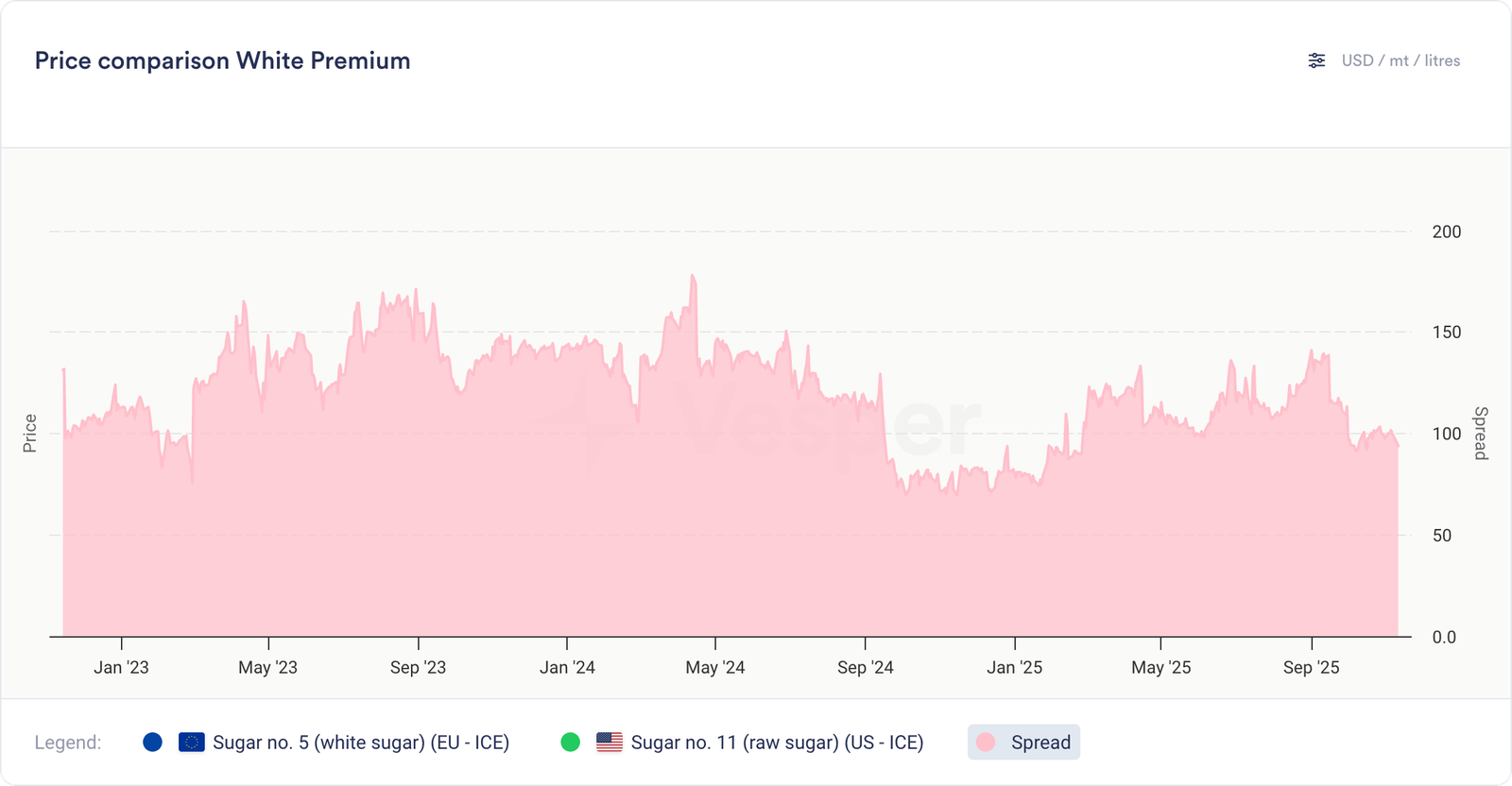

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير في ألمانيا (12/11/2025) للسكر عند 480 يورو للطن المتري تسليم أرض المصنع، وسعر السكر في مؤشر فيسبير في هولندا عند 475 يورو للطن المتري تسليم أرض المصنع، وسعر السكر في مؤشر فيسبير في بولندا عند 490 يورو للطن المتري تسليم أرض المصنع، وسعر السكر في مؤشر فيسبير في إسبانيا عند 510 يورو للطن المتري تسليم أرض المصنع؛

- مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (12/11/2025) عند 490 يورو للطن المتري تسليم أرض المصنع، ومؤشر فيسبير في جنوب الاتحاد الأوروبي عند 520 يورو للطن المتري تسليم أرض المصنع، ومؤشر فيسبير في شرق الاتحاد الأوروبي عند 505 يورو للطن المتري تسليم أرض المصنع؛

- حافظت نشرة مارس لشهر نوفمبر على توقعات غلة بنجر السكر في الاتحاد الأوروبي عند 76.3 طن/هكتار، أي أعلى بشكل هامشي من متوسط عام 2024 البالغ 75.7 طن/هكتار، على الرغم من أن فرنسا تظهر تحسنًا بنسبة 5% على أساس سنوي بينما انخفضت رومانيا بنسبة 10%؛

- الحملة تسير على ما يرام في جميع أنحاء أوروبا حيث وصل الحصاد الفرنسي إلى 50% من الاكتمال ويبلغ متوسط محتوى السكر 18.4% (يتجاوز 19% محليًا)، بينما تبلغ هولندا عن مستويات ثابتة من السكروز عند 17.3 درجة مئوية وغلات فرنسية تراكمية عند 86 طن/هكتار على الرغم من الاختلافات الإقليمية من فيروس الأصفر والجفاف في بيكاردي الجنوبية وسين ومارن وشامبانيا؛

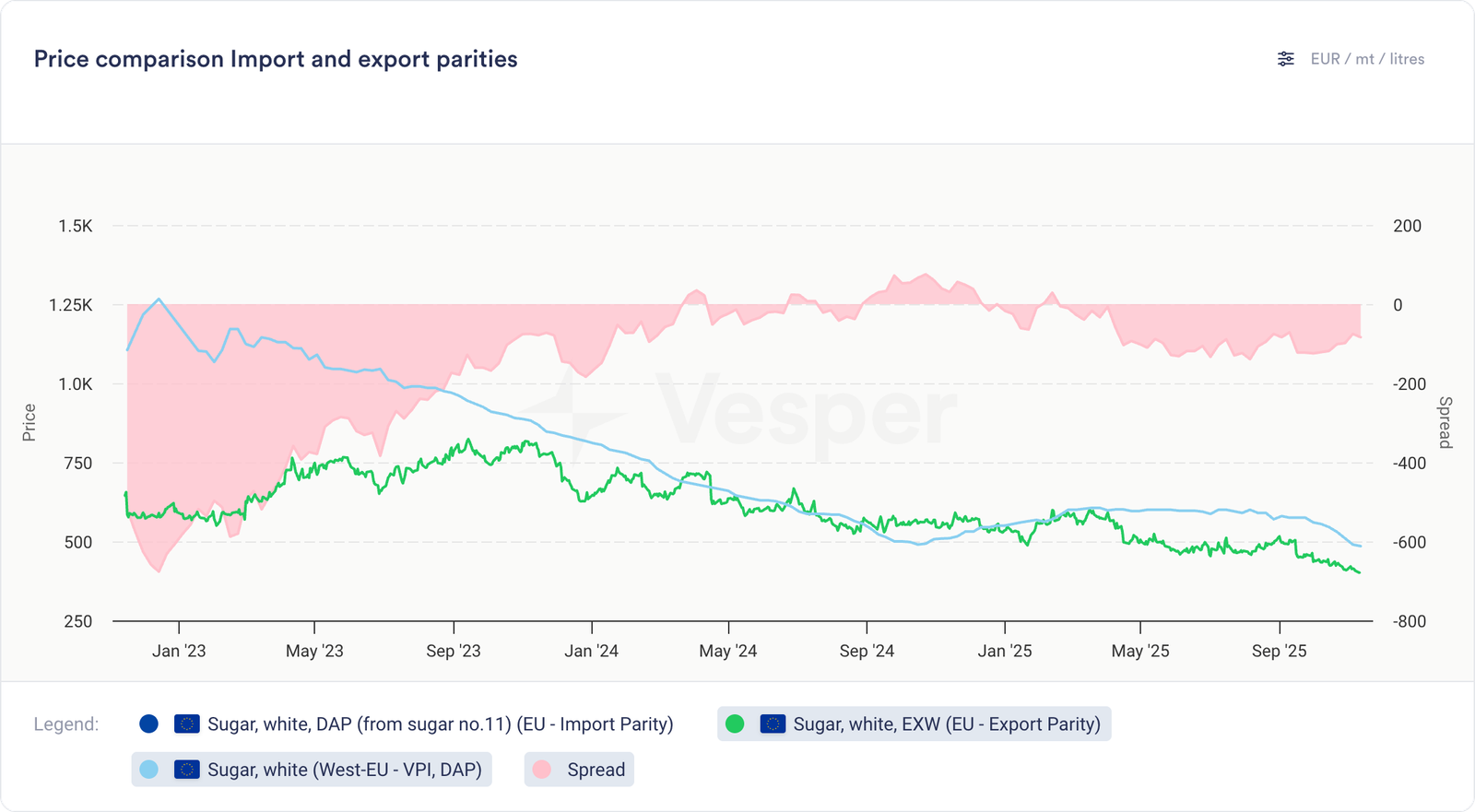

- توفر تعادل الصادرات المحسوب عند 401 يورو للطن المتري حدًا نظريًا لأسعار السكر الأوروبية، على الرغم من أن سعر حزام بنجر تسليم أرض المصنع الحالي (غرب الاتحاد الأوروبي تسليم أرض المصنع) عند 490 يورو للطن المتري يعكس فرص تصدير محدودة وتردد المنتجين في البيع عند مستويات تقترب من عتبات التعادل؛

الرسم البياني 2: أسعار غرب الاتحاد الأوروبي تسليم أرض المصنع بالنسبة لمستويات تعادل الصادرات باليورو للطن المتري

- أعلن المنتجون الأوروبيون الرئيسيون عن تخفيضات كبيرة في الإنتاج لعام 2026، حيث تقلل شركة كوزون تخصيص البنجر إلى 90% من 100% مشيرة إلى الغلات الاستثنائية التي تخلق مخزونات أعلى من المعتاد وفرص بيع محدودة، بينما تطلب شركة بفايفر آند لانجن تخفيضًا في الحجم بنسبة 15% في العام المقبل، يليه تخفيضات في العقود بنسبة 20-30% في عام 2027؛

- دخلت اتفاقية التجارة الحرة المعززة بين الاتحاد الأوروبي وأوكرانيا حيز التنفيذ في 4 نوفمبر، مما أدى إلى إنشاء حصة سنوية دائمة من السكر تبلغ 100000 طن، لتحل محل تدابير التجارة المستقلة التي انتهت في 5 يونيو وتمثل انخفاضًا كبيرًا عن صادرات عام 2023 البالغة 500000 طن، مع إطار عمل جديد يتضمن بند حماية قويًا يتيح اتخاذ تدابير إذا تسببت الواردات في صعوبات خطيرة على مستوى الدولة العضو؛

النظرة المستقبلية

لا تزال النظرة على المدى القريب هبوطية، حيث انخفضت الأسعار بشكل كبير في الأسابيع الأخيرة نحو مستويات تعادل الصادرات. في الوقت نفسه، تستمر الغلات القياسية والمخزونات المرتفعة في التأثير على الأسعار على الرغم من الإلحاح المحدود للمشتري. لا تزال النظرة على المدى المتوسط صعودية حيث يعلن المنتجون الرئيسيون عن تخفيضات في الإنتاج لعام 2026، مما يشير إلى تشديد كبير في العرض، على الرغم من أن حجم الانخفاض الإجمالي في مساحة الاتحاد الأوروبي لا يزال غير مؤكد وسط ضعف اقتصاديات المحاصيل المنافسة.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (11/11/2025) 397 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (11/11/2025) 410 دولارات أمريكية للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (23/10/2025) 361 دولارًا أمريكيًا للطن المتري؛

- من أبريل إلى منتصف أكتوبر، حافظت مصانع وسط الجنوب على تخصيص مرتفع للسكر عند 52.4% مقابل 48.7% في الموسم الماضي، على الرغم من انخفاض سحق قصب السكر بنسبة 2.8% على أساس سنوي إلى 525.0 مليون طن متري، مع ارتفاع إنتاج السكر بنسبة 0.9% إلى 36.0 مليون طن متري بينما انخفض إجمالي إنتاج الإيثانول بنسبة 8.2% إلى 25.0 مليار لتر حيث انخفض الرطب بنسبة 10.5% وتراجع اللامائي بنسبة 4.2%؛

- وصلت الصادرات في أكتوبر إلى رقم قياسي تاريخي بلغ 4.2 مليون طن متري، بزيادة 31% عن 3.2 مليون طن متري في سبتمبر و14% فوق 3.7 مليون طن متري في العام الماضي، حيث سرعت المصانع الشحنات قبل انتهاء الحملة مع انتهاء عمليات السحق على مستوى القطاع في وقت أبكر من المعتاد بسبب انخفاض توافر القصب، على الرغم من تباطؤ شحنات نوفمبر إلى 685700 طن في الأيام الخمسة الأولى من العمل، بانخفاض 23% عن نفس الفترة من العام الماضي؛

- اختتام الحملة قبل حوالي 20 يومًا من الموعد المحدد في جميع أنحاء وسط الجنوب، حيث تنتهي معظم المصانع بحلول 20 نوفمبر بدلاً من أوائل ديسمبر، مدفوعة بإنتاجية الحقول المنخفضة والتحديات المناخية في غوياس ومناطق الإنتاج الرئيسية في ساو باولو، مما يقلل من إجمالي أحجام السحق؛

- يقوم بعض المنتجين بتغيير استراتيجية الإنتاج حيث تقترب أسعار السكر الخام من 14 سنتًا للرطل وتنخفض إلى ما دون تكاليف الإنتاج بالنسبة للجزء الأكبر من القطاع، حيث تنتج المصانع التي بدأت في سبتمبر 100% من الإيثانول نظرًا لأن تسعير الوقود الحيوي المكافئ البالغ 15-15.5 سنتًا يخلق علاوة كبيرة على عوائد السكر حتى قبل اعتبارات استرداد الائتمان الضريبي؛

- يقوم محللو الصناعة بمراجعة تقديرات الفائض العالمي نزولاً إلى 1.0 مليون طن متري من 2.8 مليون طن متري سابقًا لعام 25/26، وخفض توقعات وسط جنوب البرازيل إلى 40.8 مليون طن متري (مزيج عند 51.2%) من 41.1 مليون طن متري في وقت مبكر من انتهاء الحملة وزيادة تخصيص الإيثانول، مع تقليل إنتاج الهند بمقدار 700000 طن إلى 32.1 مليون طن متري بسبب الأمطار الغزيرة التي تؤثر على محتوى السكر؛

- تشير النظرة المستقبلية المبكرة لموسم 26/27 إلى إمكانية استعادة السحق إلى 615 مليون طن متري (+3.1%) بعد انخفاض أحجام الحملة الحالية، على الرغم من أن الصناعة تتوقع أن تعطي فترة بدء التشغيل في مارس-أبريل الأولوية لتخصيص الإيثانول إذا استمرت ديناميكيات الأسعار الحالية، مع توقع انخفاض مزيج السكر من مستويات 52% المرتفعة لعام 2025/26 حيث تواصل اقتصاديات الوقود الحيوي تفضيل إنتاج الإيثانول على تصنيع السكر؛

النظرة المستقبلية

لا تزال النظرة على المدى القريب هبوطية حيث أن الصادرات القياسية في أكتوبر البالغة 4.2 مليون طن متري وتخصيص السكر المرتفع خلال منتصف الحملة يحافظان على ضغط العرض على الرغم من انتهاء الموسم في وقت مبكر بحلول 20 نوفمبر، بينما تنخفض أسعار السكر الخام بالقرب من 14 سنتًا للرطل إلى ما دون تكاليف الإنتاج، مما يؤدي إلى تحول متسارع إلى إنتاج الإيثانول. تتحول النظرة على المدى المتوسط إلى الطويل إلى هبوطية أكثر حيث أن انتعاش السحق المتوقع لعام 2026/27 إلى 615 مليون طن متري يجمع بين انخفاض مزيج السكر المتوقع من المستويات الحالية البالغة 52%، مع بدء الحملة في مارس-أبريل التي من المحتمل أن تعطي الأولوية لتخصيص الإيثانول إذا استمرت ديناميكيات الأسعار، مما قد يضيف ضغطًا كبيرًا على العرض بمجرد تعافي الأسعار العالمية بشكل كافٍ لتحفيز إنتاج السكر.

الهند

- يبلغ سعر السكر البلوري (IN، سعر الشريك، تسليم أرض المصنع كولهابور) (07/11/2025) 368 دولارًا أمريكيًا للطن المتري؛

- أذنت الحكومة الهندية بصادرات سكر تبلغ 1.5 مليون طن متري للموسم 25/26، مما يمثل أول تخفيف كبير لضوابط التصدير منذ الحظر الناجم عن الجفاف في 23/24، حيث أن الإمدادات المحلية المحسنة من تحويل الإيثانول المخفض وإنتاج القصب المتزايد يخلقان قدرة تصدير بمخزونات إغلاق متوقعة تبلغ 7.45 مليون طن متري؛

- تقدر جمعية الصناعة إجمالي إنتاج السكر بـ 34.35 مليون طن متري قبل تحويل الإيثانول، مع توقع صافي الإنتاج عند 30.95 مليون طن متري بعد تخصيص 3.4 مليون طن متري للوقود الحيوي، مما يمثل زيادة كبيرة عن صافي الإنتاج في الموسم السابق البالغ 26.11 مليون طن متري مدفوعة بتحسن ظروف المحاصيل، على الرغم من أن بعض المحللين يشيرون إلى مراجعات محتملة هبوطية بسبب الأمطار الغزيرة التي تقلل من محتوى السكر في القصب في مناطق معينة؛

- وصلت مساحة قصب السكر إلى 5.73 مليون هكتار (+0.4% على أساس سنوي) مع توسع ولايتي ماهاراشترا وكارناتاكا بنسبة 6% لكل منهما إلى 1.47 مليون و680000 هكتار على التوالي، والاستفادة من توافر المياه الكافية، بينما انخفضت ولاية أوتار براديش بنسبة 3% إلى 2.25 مليون هكتار، على الرغم من تحسن ظروف المحاصيل بشكل كبير مقارنة بالعام الماضي؛

- تواصل الصناعة الضغط من أجل مراجعة الحد الأدنى لسعر البيع من المستويات الحالية، والتي لم تتغير منذ ست سنوات، مع تقدير تكاليف الإنتاج بـ 41.7 روبية هندية/كجم مقابل متطلبات الحد الأدنى لسعر البيع البالغة 40-41 روبية هندية/كجم لضمان جدوى المصانع ومدفوعات المزارعين في الوقت المناسب وسط ارتفاع أسعار القصب التي تنصح بها الدولة في ولايتي أوتار براديش وكارناتاكا؛

- تهدف حصة التصدير إلى تحقيق التوازن بين المخزونات الفائضة المقدرة بـ 7.45 مليون طن متري من المخزون الختامي مقابل مصالح المزارعين، على الرغم من أن الطلب الدولي قد يثبت أنه محدود حيث تتجاوز الأسعار الهندية المحلية حاليًا المستويات العالمية، مع قيام بعض مصانع ولاية ماهاراشترا بإعداد إنتاج السكر الخام الذي يستهدف مصافي التكرير الآسيوية والشرق أوسطية؛

النظرة المستقبلية

لا تزال النظرة على المدى القريب هبوطية قليلاً حيث يوفر ترخيص التصدير البالغ 1.5 مليون طن متري تخفيفًا من الفائض ولكنه يواجه عدم اليقين بشأن الطلب نظرًا للأسعار المحلية فوق المستويات العالمية والأسعار الدولية المنخفضة منذ أربع سنوات والتي تحد من الجاذبية التجارية. تظل النظرة على المدى المتوسط محايدة حيث توفر توقعات الإنتاج المحسنة والمخزونات الكافية استقرارًا للسوق، على الرغم من أن تحقيق إمكانات التصدير يعتمد على انتعاش الأسعار العالمية والقدرة التنافسية للسكر الهندي في الأسواق الدولية مقابل المصادر البديلة.