صادرات البرازيل والطلب الصيني والتعريفات الجمركية الأمريكية

أظهرت أسواق السكر انتعاشًا متواضعًا مؤخرًا، على الرغم من الضغط الناجم عن توقعات بوجود فائض عالمي كبير في 2025/26. تساهم عمليات الطحن القوية في منطقة وسط وجنوب البرازيل في دعم العرض، بينما يحد الطقس وانخفاض جودة المواد الخام من الارتفاع. يوفر ارتفاع الواردات الصينية بعض الدعم للطلب وسط هذه الديناميكيات.

لا تزال التوترات التجارية مستمرة، حيث تفرض الولايات المتحدة تعريفات جمركية باهظة، 50٪ على السكر البرازيلي و 30٪ على السكر المكسيكي، مما يحد من فرص التصدير على الرغم من النمو المحتمل في الطلب من التحولات المحتملة بعيدًا عن شراب الذرة عالي الفركتوز.

في أوروبا، لا تزال أسعار السكر تتأثر بتوازنات العرض العالمية واستقرار الطلب الإقليمي. تساعد القدرة التصديرية للبرازيل التي تتراوح بين 3 و 3.5 مليون طن شهريًا في احتواء تقلبات الأسعار، لكنها تثير تساؤلات حول تعديلات مزيج الإنتاج مع تطور إشارات السوق.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (22/07/2025) إلى 16.28 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (22/07/2025) إلى 472 دولارًا أمريكيًا للطن المتري

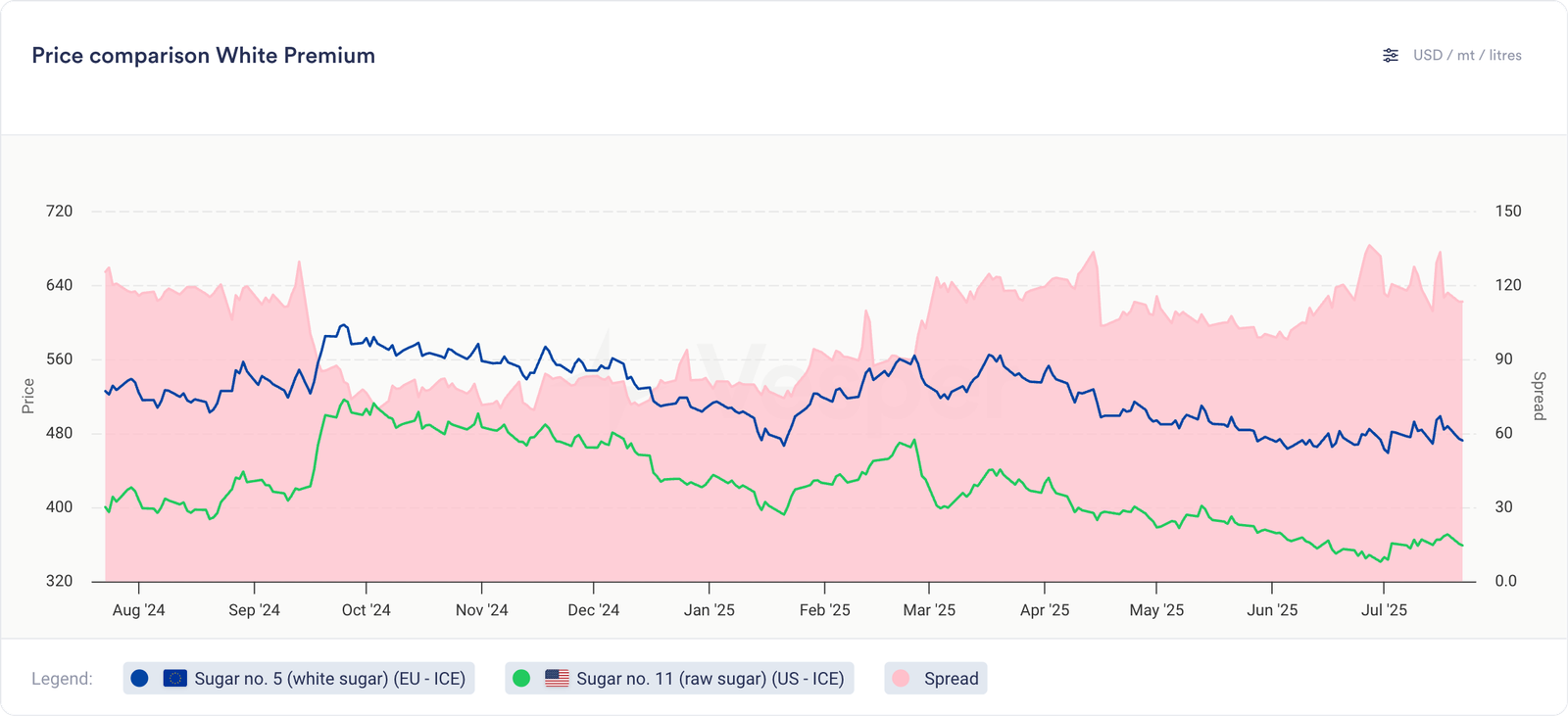

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير الألماني (23/07/2025) للسكر عند 600 يورو للطن المتري تسليم أرض المصنع. يبلغ سعر السكر في مؤشر فيسبير الهولندي 580 يورو للطن المتري تسليم أرض المصنع. يبلغ سعر السكر في مؤشر فيسبير البولندي 560 يورو للطن المتري تسليم أرض المصنع، وسعر السكر في مؤشر فيسبير الإسباني 610 يورو للطن المتري تسليم أرض المصنع.

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (23/07/2025) عند 6595 يورو للطن المتري تسليم أرض المصنع.

- مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (23/07/2025) عند 610 يورو للطن المتري تسليم أرض المصنع.

- مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (23/07/2025) عند 560 يورو للطن المتري تسليم أرض المصنع.

- جلب شهر يوليو بعض الإغاثة من الأمطار إلى دول منها المملكة المتحدة وألمانيا وفرنسا وهولندا وبلجيكا، حيث وصلت مستويات هطول الأمطار إلى المتوسطات التاريخية أو تجاوزتها في عدة مناطق.

- تخضع ضغوط الآفات والأمراض للسيطرة إلى حد كبير في فرنسا ودول البنلوكس، وخاصة Cercospora ومرض اصفرار الفيروس. في المقابل، لا يزال مرض Stolbur يؤثر على محاصيل الجذور في ألمانيا والنمسا وأوروبا الشرقية، حيث أدت الظروف الربيعية الدافئة والجافة إلى تسريع تطور الآفات.

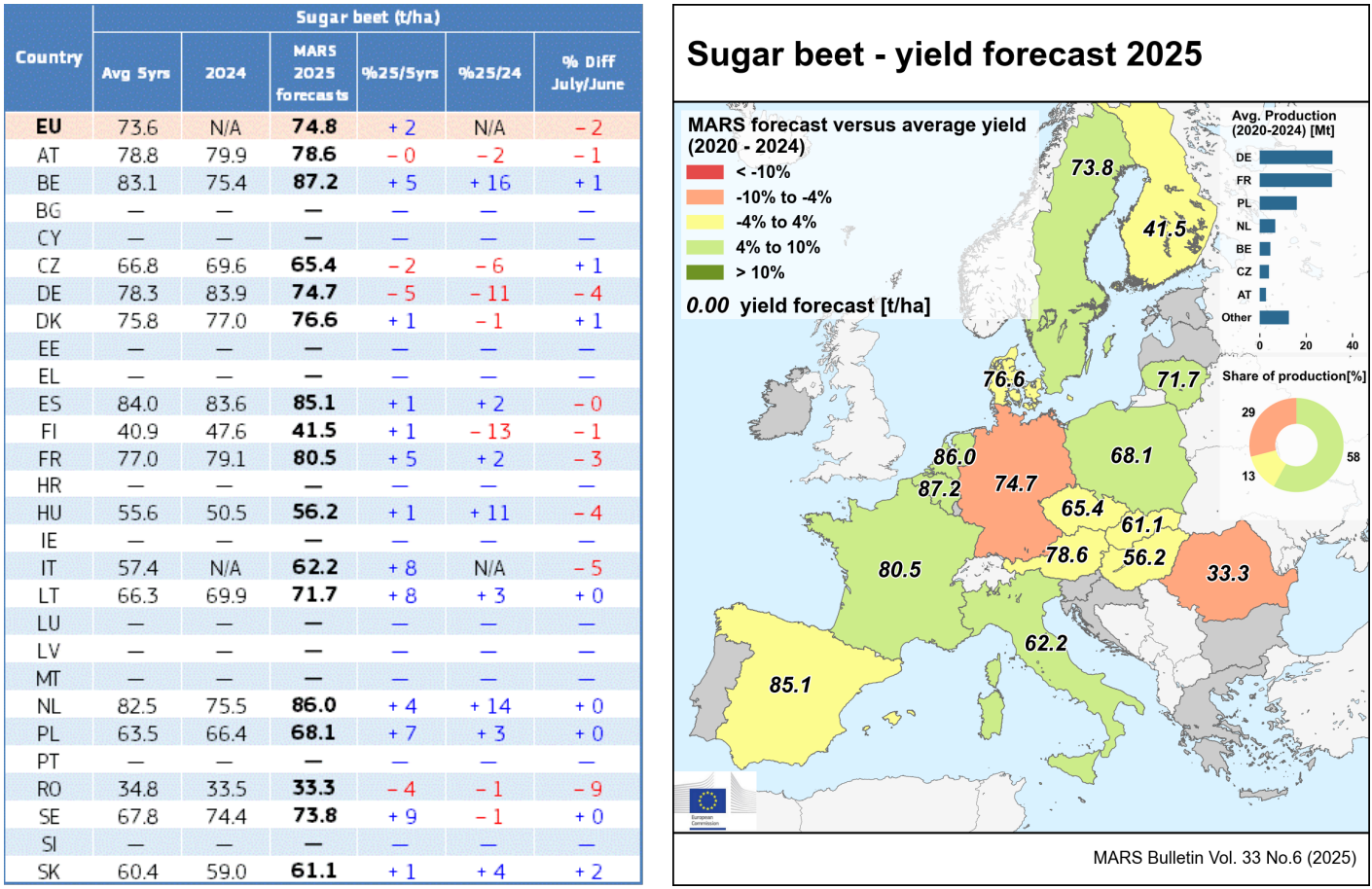

- خفضت نشرة JRC MARS (21 يوليو) تقديرات إنتاج بنجر السكر في الاتحاد الأوروبي من 76.3 إلى 74.8 طن/هكتار. وشوهدت انخفاضات ملحوظة في ألمانيا (بانخفاض 4 أطنان/هكتار إلى 74.7) وفرنسا (بانخفاض 3 أطنان/هكتار إلى 80.5)، مرتبطة بضغط الآفات بعد الربيع الجاف. ظلت بولندا وهولندا مستقرتين، بينما شهدت بلجيكا زيادة طفيفة. لا يزال من المتوقع أن تتجاوز جميع الدول باستثناء ألمانيا متوسط الخمس سنوات وغلات عام 2024.

الرسم البياني 2: الغلات الزراعية حسب البلد، بالطن/هكتار – نشرة JRC Mars

- وصلت عريضة ضد إعادة إدخال مبيدات النيونيكوتينويد بموجب قانون ‘Loi Duplomb’ إلى 500000 توقيع، مما أثار جدلاً محتملاً في الجمعية الوطنية الفرنسية هذا الخريف. يمكن إلغاء القانون، المدعوم من وزارة الزراعة ولكن تعارضه وزارة البيئة، مما يزيد من عدم اليقين بشأن استراتيجيات الزراعة ومكافحة الآفات في المستقبل.

- لا تزال الهيئات الصناعية تعارض حصة السكر المعفاة من الرسوم الجمركية التي اقترحها الاتحاد الأوروبي والبالغة 100000 طن لأوكرانيا، بحجة أنها تشوه السوق. تجري جهود الضغط لتقليل الحجم قبل التصويت عليه في البرلمان الأوروبي. ومع ذلك، يُنظر إلى القرار على نطاق واسع على أنه قرار مدفوع سياسياً، مما يحد من تأثير مجموعات قطاع السكر.

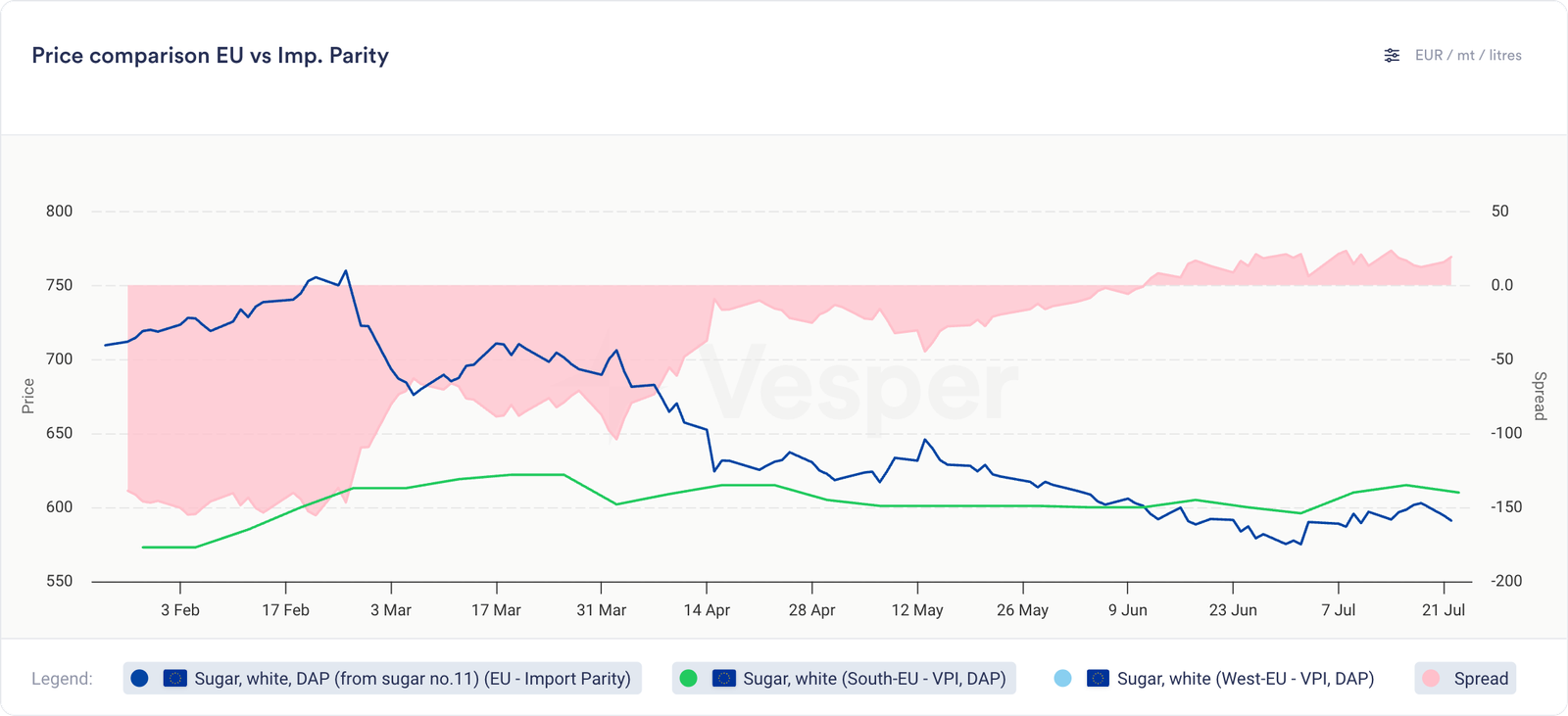

- تشير حجوزات الشحن إلى زيادة واردات السكر من البرازيل وجنوب إفريقيا في إطار ترتيبات الحصص المعفاة من الرسوم الجمركية في الاتحاد الأوروبي. هذه الواردات التنافسية تضغط على أسعار المنتجين في الاتحاد الأوروبي، حيث يستفيد المشترون من ظروف التكافؤ المواتية.

الرسم البياني 3: السكر الأبيض (جنوب الاتحاد الأوروبي، VPI، DAP) مقارنة بحساب تكافؤ استيراد السكر الأبيض DAP باليورو/طن متري

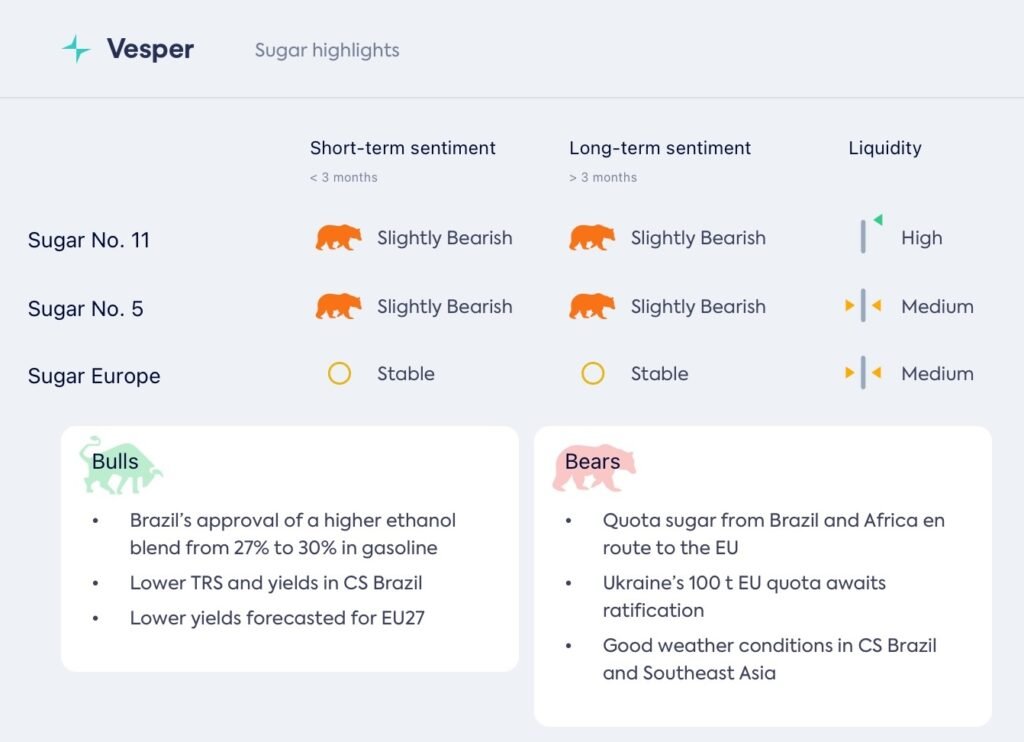

نظرة عامة

تتراوح النظرة قصيرة الأجل لأسعار السكر في الاتحاد الأوروبي بين المستقرة والهبوطية قليلاً. جلبت الأمطار الأخيرة بعض الراحة للمحاصيل، وعلى الرغم من المراجعات الهبوطية للغلات، فمن المتوقع أن يظل الإنتاج أعلى من المتوسط. تضيف الواردات المعفاة من الرسوم الجمركية المتزايدة من البرازيل وجنوب إفريقيا وأوكرانيا ضغطًا على العرض. بالنسبة لعام 2026، يشير التعاقد المحدود وتأجيل التسليمات من الربع الرابع من عام 2025 إلى أن المشترين يتوقعون مزيدًا من انخفاض الأسعار. مع تعرض عروض المنتجين للضغط، من المتوقع أن يظل زخم الأسعار ضعيفًا.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (22/07/2025) 451 دولارًا أمريكيًا للطن المتري.

- يبلغ سعر السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (22/07/2025) 470 دولارًا أمريكيًا للطن المتري.

- يبلغ سعر السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (18/07/2025) 378 دولارًا أمريكيًا للطن المتري.

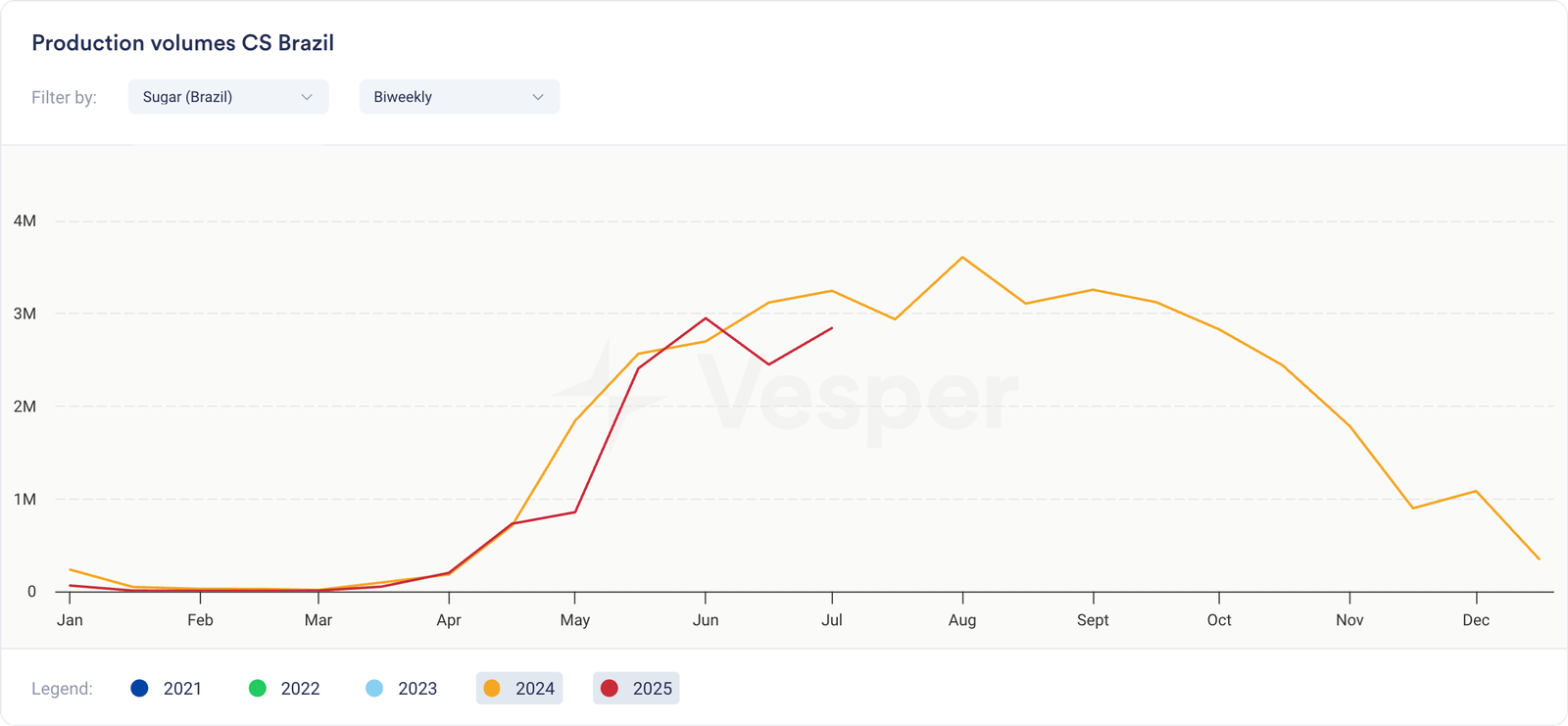

- في النصف الثاني من شهر يونيو، انخفض إنتاج السكر والإيثانول في منطقة وسط وجنوب البرازيل على أساس سنوي ولكنه أظهر انتعاشًا مقارنة بالنصف الأول من الشهر. انخفض سحق قصب السكر بنسبة 12.9٪ إلى 42.7 مليون طن، بينما انخفض إنتاج السكر بنسبة 13٪ إلى 2.84 مليون طن. بلغ إنتاج الإيثانول ما مجموعه 1.9 مليار لتر، بانخفاض 17.4٪، مع انخفاض أحجام اللامائي والرطب بنسبة 17٪ و 17.7٪ على التوالي. ارتفع مزيج السكر إلى 53.15٪، ارتفاعًا من 49.9٪ قبل عام. بلغ متوسط ATR 131.5 كجم للطن، بانخفاض 6.2٪، مما يعكس انخفاض جودة قصب السكر.

الرسم البياني 4: إنتاج السكر كل أسبوعين في CS البرازيل بالطن المتري

- تعكس الأرقام التراكمية من أبريل حتى الأول من يوليو نشاطًا أبطأ مقارنة بالفترة نفسها من العام الماضي، عندما تقدم الحصاد بوتيرة متسارعة. وصل سحق قصب السكر إلى 206.2 مليون طن، بانخفاض 14.1٪ على أساس سنوي. بلغ إنتاج السكر ما مجموعه 12.2 مليون طن، بانخفاض 14.2٪، بينما انخفض إنتاج الإيثانول بنسبة 14.8٪ إلى 9.4 مليار لتر. ارتفع مزيج السكر إلى 51.0٪، ارتفاعًا من 48.7٪ في العام الماضي. بلغ متوسط ATR 122.2 كجم للطن، بانخفاض 4.8٪ على أساس سنوي، مما يشير إلى انخفاض جودة قصب السكر.

- من أبريل إلى يونيو، انخفضت الغلات الزراعية في محصول 2025/26 بنسبة 11٪ تقريبًا على أساس سنوي، وفقًا لـ CTC. مع انخفاض جودة قصب السكر أيضًا بنسبة 5٪، انخفض ATR لكل هكتار في وسط الجنوب بأكثر من 15٪.

- في الأيام الـ 14 الأولى من شهر يوليو، وصلت صادرات السكر إلى 2.34 مليون طن متري، بزيادة 1.8٪ مقارنة بـ 2.3 مليون طن متري في نفس الفترة من العام الماضي.

- مع الحفاظ على تدفقات تصدير قوية من البرازيل CS البرازيل التي تتراوح بين 3.0 و 3.5 مليون طن متري/شهر، يشعر المشترون بضغط أقل للإسراع في عمليات الشراء، مما حد من مكاسب الأسعار على المدى القصير على الرغم من المخاوف المستمرة المتعلقة بالعرض.

- في حين أن المطاحن لا تزال تركز على السكر، فإن انخفاض الأسعار لفترة طويلة يزيد من خطر التحول نحو الإيثانول، والذي يمكن أن يصبح مصدر قلق للعرض العالمي نظرًا لانخفاض المخزونات والغموض المحيط بـ TRS والغلات الزراعية.

- تعد مخزونات الإيثانول في CS البرازيل عند أدنى مستوياتها منذ عدة سنوات، حيث تغطي مخزونات الرطوبة 30 يومًا فقط من الطلب؛ تنتظر المطاحن أسعارًا أفضل، مدعومة بطلب ثابت على المضخات والزيادة القادمة في مزيج اللامائي في أغسطس.

- تشير المؤشرات إلى أن الولايات المتحدة يمكن أن تدفع نحو التحول من HFCS إلى سكر القصب، مما قد يؤدي إلى توليد 1.2 إلى 1.3 مليون طن متري/سنويًا في طلب جديد. ومع ذلك، سيلزم استيراد الكثير من هذا الحجم من البرازيل والمكسيك، حيث تشكل التعريفات الأخيرة البالغة 50٪ و 30٪ على التوالي، حاجز تكلفة كبيرًا للتنفيذ.

نظرة عامة

النظرة قصيرة الأجل لمنطقة وسط وجنوب البرازيل مستقرة ولكنها متوازنة بدقة. في حين أن عمليات السحق والصادرات لا تزال قوية، فإن الضغط المستمر على الغلات الزراعية وانخفاض مستويات TRS يثيران مخاوف بشأن النصف الثاني من المحصول. تدعم مخزونات الإيثانول المنخفضة والزيادة القادمة في تفويض المزيج اللامائي معنويات المطاحن، حتى في الوقت الذي يقاوم فيه الموزعون ارتفاع الأسعار. إذا ظلت أسعار السكر منخفضة، فقد يزداد خطر التحول في مزيج الإنتاج نحو الإيثانول، مما يشكل تهديدًا محتملاً للعرض العالمي في وقت لاحق من الموسم.