الأسبوع 43: ارتفاع شحنات الكانولا الكندية وسط حالة عدم اليقين لدى المشترين الصينيين بشأن تحقيق مكافحة الإغراق

على الرغم من انخفاض أسعار خام برنت، استمر مؤشر BMD CPO في الصمود، مدعومًا بمؤشرات على توازن محتمل بين العرض والطلب. قد يكون زيت الصويا قد اكتسب بعض الدعم من أرقام المخزون المنخفضة لـ NOPA على الرغم من انخفاض أسعار خام برنت. في غضون ذلك، تعرض مؤشر CBOT لفول الصويا لضغوط بسبب الحصاد الأمريكي لفول الصويا الذي يتقدم بسرعة والأمطار التي تشتد الحاجة إليها في البرازيل. تجنب مجمع بذور اللفت/الكانولا مرة أخرى الضغط الهبوطي من فول الصويا SBOT، وذلك بفضل الطلب القوي على الواردات من الكانولا الكندية من الصين. أسعار SFO في المصادر قوية بسبب ارتفاع أسعار البذور.

تقدم الحصاد للدول الرئيسية:

- فول الصويا الأمريكي: 81%

- أوكرانيا: عباد الشمس – 92%

- روسيا: عباد الشمس – 75%

- الكانولا الكندية: ساسكاتشوان – 100%، ألبرتا – 98-100%، مانيتوبا – 98-100%

زيت النخيل

- تحرك زيت النخيل الخام BMD (24 نوفمبر) بشكل جانبي، وظل عند حوالي 1014 دولارًا أمريكيًا للطن المتري

- على الرغم من انخفاض أسعار خام برنت، ظل مؤشر BMD صامدًا، مدعومًا بمؤشرات على توازن محتمل بين العرض والطلب

- انخفض سعر خام برنت (ديسمبر 2024) بنسبة 4% منذ التقرير السابق، ليصل إلى 74.29 دولارًا أمريكيًا للبرميل، مدفوعًا بضعف الاستهلاك الصيني وإعلان إسرائيل أنها لن تستهدف البنية التحتية النفطية الإيرانية

- تبدو صادرات ماليزيا قوية. 1-20 أكتوبر مقابل 1-20 سبتمبر صادرات زيت النخيل الماليزي: AmSpec – 976,822 طن متري مقابل 892,107 طن متري (+9.50%)؛ ITS – 1,036,867 طن متري مقابل 953,986 طن متري (+8.69%)

- في غضون ذلك، تثير بيانات SPPOMA (مطاحن زيت النخيل في شبه الجزيرة الجنوبية) بعض المخاوف، حيث أبلغت عن انخفاض بنسبة 6.31% في الإنتاج من 1 إلى 20 أكتوبر مقارنة بالفترة نفسها من سبتمبر

- ذكر RKS، وهو خبير في السوق الهندية، أن أسعار زيت النخيل الحالية مرتفعة للغاية بالنسبة للمشترين الفعليين في الهند، مما يجعل زيت الصويا خيارًا أكثر جاذبية

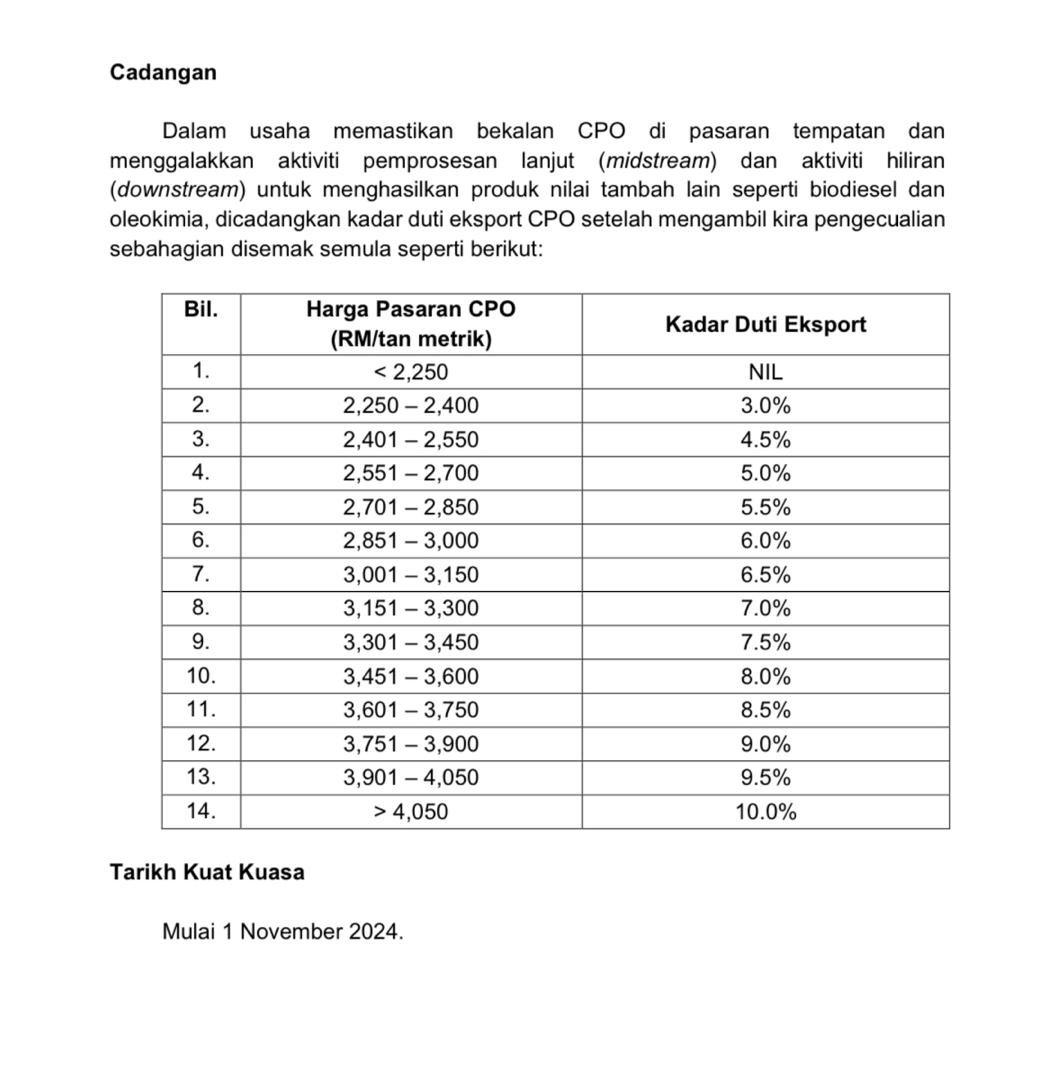

- في أخبار أخرى، رفعت الحكومة الماليزية الحد الأدنى للرسوم الجمركية على الصادرات (انظر الرسم البياني 1)

الرسم البياني 1: رسوم التصدير الماليزية المحدثة لزيت النخيل الخام

مجمع فول الصويا

- تحرك سعر زيت فول الصويا CBOT (ديسمبر 24) بشكل جانبي، وظل عند حوالي 930 دولارًا أمريكيًا للطن المتري

- قد يكون زيت الصويا قد اكتسب بعض الدعم من أرقام المخزون المنخفضة لـ NOPA على الرغم من انخفاض أسعار خام برنت

- انخفضت مخزونات زيت الصويا بين أعضاء NOPA اعتبارًا من 30 سبتمبر للشهر السادس على التوالي إلى 1.066 مليار رطل، وهو أضيق إمداد في نهاية الشهر منذ نوفمبر 2014. وانخفضت المخزونات بنسبة 6.3% من 1.138 مليار رطل متوفرة في نهاية أغسطس و 3.8% أقل من مخزونات العام الماضي البالغة 1.108 مليار رطل

- انخفض سعر فول الصويا CBOT (نوفمبر 24) إلى 360 دولارًا أمريكيًا للطن المتري من 366 دولارًا أمريكيًا للطن المتري في الفترة نفسها من الأسبوع الماضي

- يتعرض مؤشر CBOT لفول الصويا لضغوط بسبب الحصاد الأمريكي لفول الصويا الذي يتقدم بسرعة والأمطار التي تشتد الحاجة إليها في البرازيل

- اكتمل حصاد فول الصويا في الولايات المتحدة بنسبة 81% اعتبارًا من يوم الأحد، وهي أسرع وتيرة منذ عام 2010، وفقًا لتقرير التقدم الأسبوعي للمحاصيل الصادر عن وزارة الزراعة الأمريكية بعد ظهر يوم الاثنين

- وصلت زراعة فول الصويا في البرازيل إلى 18% من إجمالي المساحة المتوقعة يوم الخميس الماضي، وفقًا لـ AgRural يوم الاثنين، ارتفاعًا من 8% في الأسبوع السابق ولكنه لا يزال أقل من 30% في العام الماضي. تسمح الأمطار بتسريع الزراعة

الرسم البياني 2: إجمالي مخزونات زيت الصويا الأمريكية بناءً على نتائج NOPA (طن متري)

زيت بذور اللفت

- ارتفع سعر بذور اللفت MATIF (نوفمبر 24) إلى 505 يورو للطن المتري من 495 يورو للطن المتري في الفترة نفسها من الأسبوع الماضي

- تحركت الكانولا ICE (الولايات المتحدة) أيضًا بشكل جانبي، وتراوحت بين 445 دولارًا أمريكيًا للطن المتري – 450 دولارًا أمريكيًا للطن المتري

- تجنب مجمع بذور اللفت/الكانولا مرة أخرى الضغط الهبوطي من فول الصويا SBOT، وذلك بفضل الطلب القوي على الواردات من الكانولا الكندية من الصين

- في الأسبوع المنتهي في 13 أكتوبر (الأسبوع 10)، صدرت كندا 348000 طن متري من الكانولا، بزيادة كبيرة مقارنة بـ 160000 طن متري في الأسبوع 9 و 86000 طن متري في الأسبوع 8

- يُعتقد أن وتيرة التصدير القوية مدفوعة بالمشترين الصينيين الذين يحاولون البقاء في صدارة الإجراءات المحتملة من الحكومة الصينية، والتي قد تقيد شحنات الكانولا بسبب تحقيق مكافحة الإغراق الجاري على الكانولا الكندية

- كما ساعدت أحجام التصدير الكندية الجيدة والطقس الجاف للحصاد الذي شهد معظم المحاصيل في الصندوق قبل المتوسطات المتوسطة والطويلة الأجل

زيت عباد الشمس

- انخفض سعر ديسمبر لـ Crude SFO 6 ports إلى 1195 دولارًا أمريكيًا للطن المتري من 1240 دولارًا أمريكيًا للطن المتري في نفس الفترة من الأسبوع الماضي

- في غضون ذلك، تستمر الأسعار في المصادر في الارتفاع. زادت عروض زيت عباد الشمس الخام (SFO) FOB أوكرانيا بمقدار 10 دولارات أمريكية للطن المتري، لتصل إلى 1060 دولارًا أمريكيًا للطن المتري، بينما ارتفعت العطاءات أيضًا بمقدار 10 دولارات أمريكية للطن المتري لتصل إلى 1050 دولارًا أمريكيًا للطن المتري

- كما زادت العروض الروسية بمقدار 10 دولارات أمريكية للطن المتري لتصل إلى 1045 دولارًا أمريكيًا بينما زادت العطاءات بمقدار 25 دولارًا أمريكيًا للطن المتري لتصل إلى 1015 دولارًا أمريكيًا للطن المتري

- تستمر أسعار بذور الشمس في أوكرانيا في الارتفاع، حيث وصل سعر EXW إلى 24000 وحدة نقدية أوكرانية للطن المتري (ما يعادل 580 دولارًا أمريكيًا للطن المتري)

- مع اكتمال 92% من الحصاد في أوكرانيا، يظل عدد عروض البذور محدودًا حيث يطالب المزارعون بأسعار أعلى بقوة. هذا يوفر الدعم لأسعار الزيت في المصدر

- السوق مفرطة في التسخين، وبينما يواصل بعض المشترين شراء البذور، والحفاظ على ارتفاع الأسعار، كما لوحظ في التقرير السابق، فإن هذا الوضع غير مستدام على المدى الطويل

- تحتاج أسعار البذور إلى أن تبرد بشكل كبير حتى تعمل السوق بشكل صحيح. يحذر المشاركون في السوق في روسيا وأوكرانيا من احتمال التخلف عن سداد العقود والإفلاس إذا استمرت الظروف الحالية

النظرة المستقبلية:

زيت النخيل:

تشير معنويات السوق إلى مسار جانبي/هبوطي على المدى القصير. يتوقع المشاركون في السوق أن تحدث ذروة الإنتاج في وقت لاحق من هذا العام (بأعداد أقل في أكتوبر؟). من المتوقع حدوث تصحيح حيث يحتفظ زيت النخيل بعلاوة كبيرة على الزيوت الأخرى. السعر الفوري الحالي لزيت النخيل الخام (CPO) على BMD هو 4350 رينغيت ماليزي للطن المتري. أشارت الحكومة الماليزية إلى أنه لبقية عام 2024، يمكن أن تتراوح الأسعار بين 3800 و 4300 رينغيت ماليزي، مما يشير إلى أن 3800 رينغيت ماليزي هو الحد الأدنى المحتمل.

يتوقع الكثيرون انتعاشًا في الأسعار بالقرب من نهاية العام (بعد التصحيح)، مدفوعًا بزيادة الاستهلاك الإندونيسي للوقود الحيوي، مما قد يقلل الصادرات. تتوقع العديد من الوكالات ارتفاعًا في الأسعار بين يناير ومارس 2025، مدفوعًا بالعام القمري الصيني ورمضان. بالإضافة إلى ذلك، يمكن أن يوفر نقص الإمدادات من أسواق عباد الشمس وبذور اللفت مزيدًا من الدعم.

“يُنظر إلى أسعار زيت النخيل عند حوالي 4000 رينغيت ماليزي للطن في عام 2025″، كما يقول Glenauk Economics. في غضون ذلك، ترى الحكومة الماليزية BMD بين 3500 رينغيت و 4000 رينغيت (812 إلى 928 دولارًا أمريكيًا) للطن المتري في عام 2025.

الرسم البياني 3: توقعات أسعار زيت النخيل BMD (رينغيت ماليزي/طن متري)

فول الصويا:

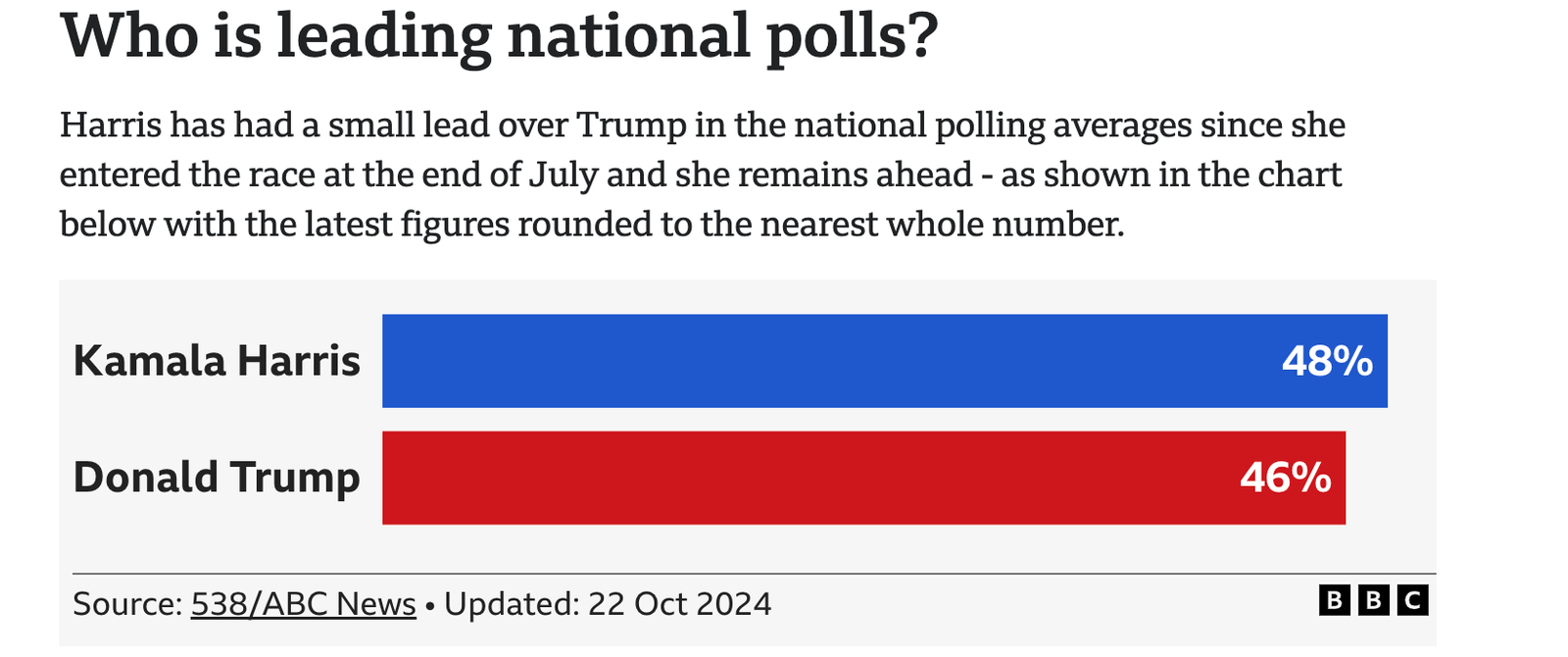

تُدخل الانتخابات الأمريكية المقبلة حالة من عدم اليقين، حيث صرح دونالد ترامب علنًا بأنه سيفرض تعريفة بنسبة 10-20% على جميع الواردات الأمريكية، إلى جانب تعريفة إضافية بنسبة 60% على الواردات من الصين. في المقابل، قد ترد الصين بالمثل، وتتحول إلى فول الصويا في أمريكا اللاتينية، مما قد يترك فول الصويا الأمريكي في فائض في السوق المحلية. وفقًا لـ NOPA، قد يؤدي هذا إلى انخفاض أسعار فول الصويا الأمريكية وأسعار الحبوب الأخرى. يشير Markers Farm أيضًا إلى أن الكانولا الكندية يمكن أن تتأثر أيضًا.

كانت هاريس متقدمة بفارق ضئيل على ترامب في متوسط استطلاعات الرأي الوطنية منذ دخولها السباق في نهاية يوليو، ولا تزال متقدمة – كما هو موضح في الرسم البياني أدناه مع أحدث الأرقام مقربة إلى أقرب رقم صحيح.

الرسم البياني 4: متوسط استطلاعات الرأي الوطنية الأمريكية

دعنا نرى نتائج الانتخابات في 5 نوفمبر. حتى ذلك التاريخ، يمكن أن تكون الأسعار مستقرة/هبوطية قليلاً بسبب الحصاد الأمريكي الذي يتقدم بسرعة.

زيت بذور اللفت:

على المدى القصير، يمكن أن تتأثر الأسعار بنقص إمدادات بذور اللفت وعباد الشمس، مما يختلف عن مجمع فول الصويا. النظرة المستقبلية جانبية إلى صعودية قليلاً.

من الممكن أن يكون الاتجاه الصعودي على المدى الطويل بسبب الضيق المتوقع في توازنات العرض والطلب من عباد الشمس والنخيل وبذور اللفت. وفقًا لـ AgResources و Oil World وغيرهم من المحللين الخاصين، فإن إمدادات الكانولا وبذور اللفت العالمية في 2024/25 ستكون محدودة، مما يمثل أضيق إمداد منذ 2021/22. سينخفض معدل المخزون العالمي إلى الاستخدام من 9% في 2023/24 إلى 7.9% في 2024/25.

يمكن أن تؤثر نتائج الانتخابات الأمريكية أيضًا على أسعار الكانولا وبذور اللفت (انظر توقعات زيت فول الصويا).

زيت الشمس:

يرى نموذج ML اتجاهًا تصاعديًا على المدى القصير والطويل لسعر زيت عباد الشمس الخام FOB أوكرانيا.

ضغط الحصاد ضئيل بسبب البيع المحدود للمزارعين، حيث قاموا بتأمين النقد من مبيعات المحاصيل السابقة ويحتفظون بمخزونات عباد الشمس للحصول على أسعار أفضل. ومع ذلك، سيحتاجون في النهاية إلى البيع، مما قد يؤدي إلى تبريد الأسعار في البذور والزيوت على مدار الأشهر الثلاثة المقبلة، يليه ارتفاع الأسعار الموسمية.

تحتاج أسعار البذور إلى أن تبرد بشكل كبير حتى تعمل السوق بشكل صحيح. يحذر المشاركون في السوق في روسيا وأوكرانيا من احتمال التخلف عن سداد العقود والإفلاس إذا استمرت الظروف الحالية.

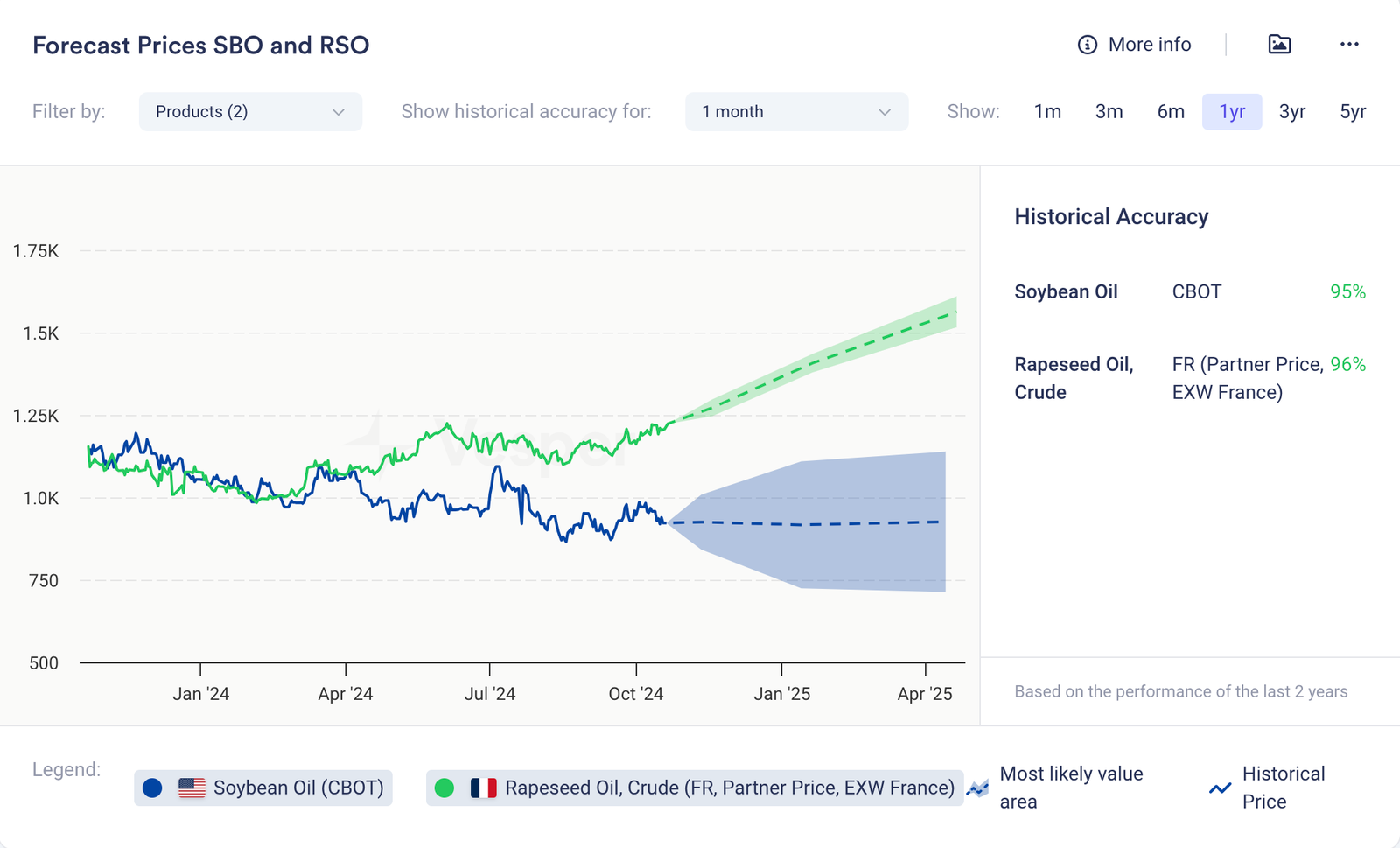

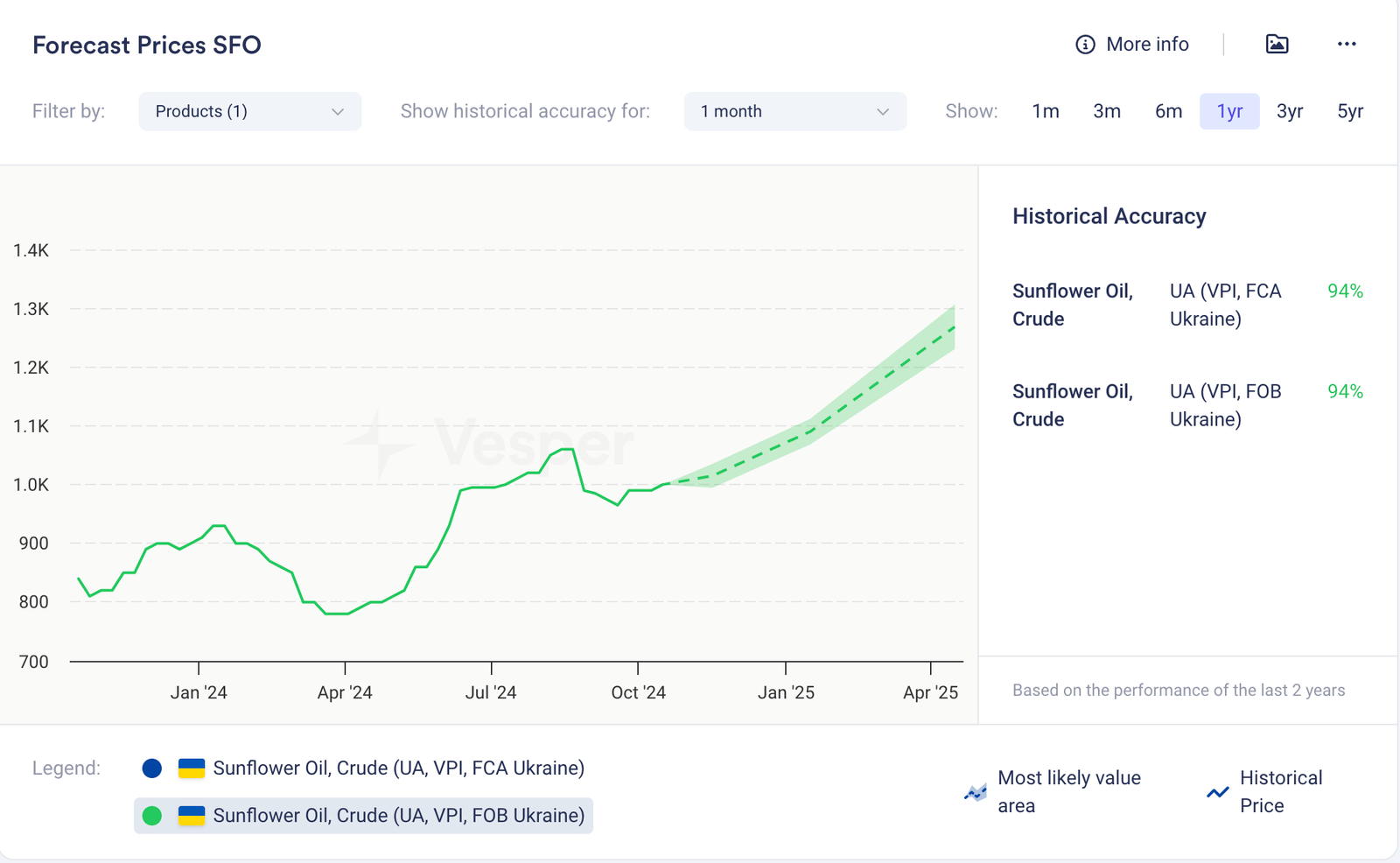

الرسم البياني 5: توقعات أسعار زيت الصويا وزيت اللفت وزيت الشمس (دولار أمريكي/طن متري)

زيت جوز الهند وزيت نواة النخيل

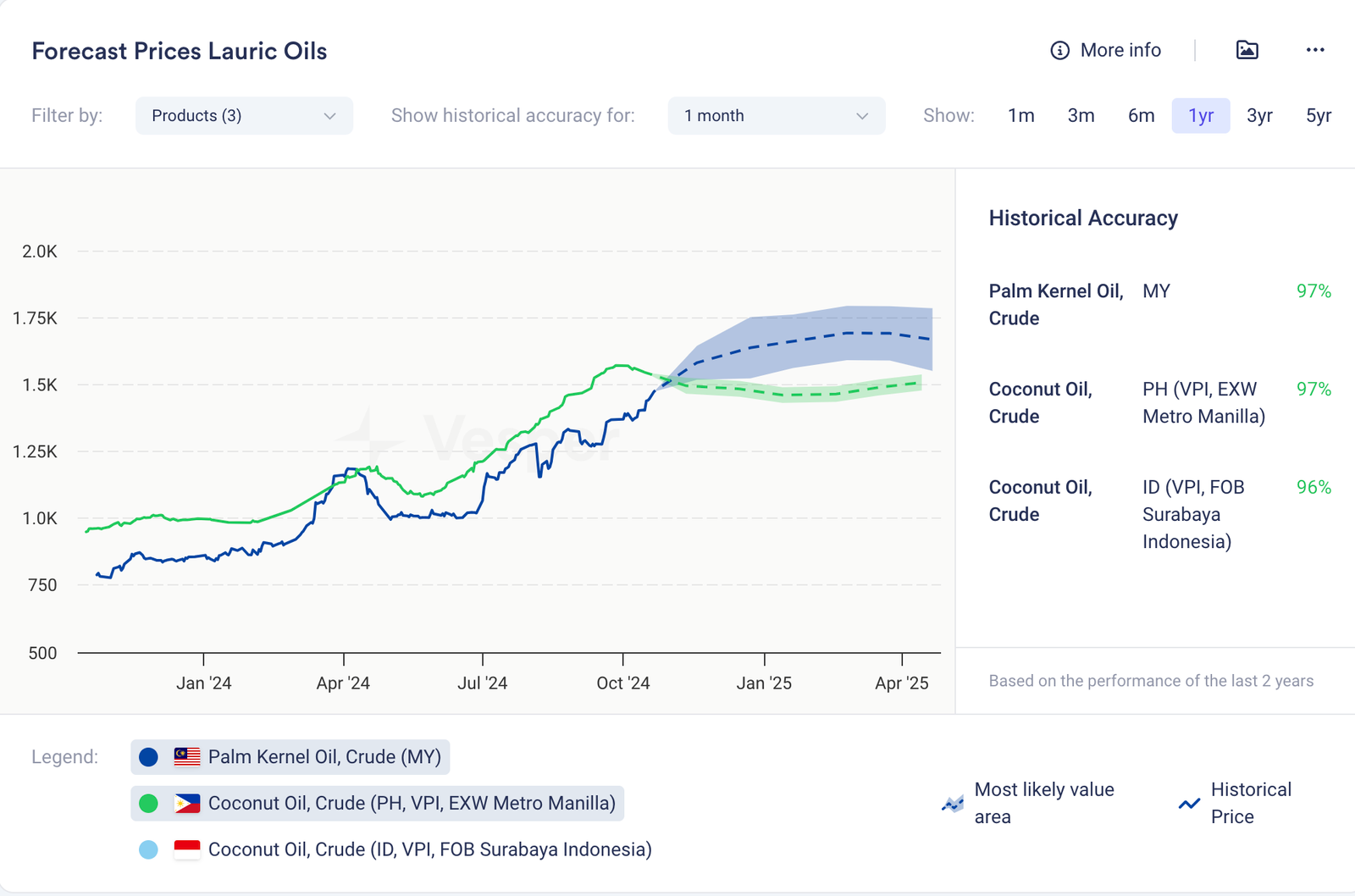

- زيت نواة النخيل:

- يواصل مؤشر زيت نواة النخيل الماليزي (PKO) اتجاهه التصاعدي، ليصل إلى 1473 دولارًا أمريكيًا للطن المتري مقارنة بـ 1404 دولارات أمريكية للطن المتري في الفترة نفسها من الأسبوع الماضي

- “بسبب الطقس الحالي في ماليزيا، فإن الإمدادات محدودة حيث منع الفيضان عناقيد الفاكهة الطازجة (FFB) من الوصول إلى مصانع المعالجة”، حسبما ذكر أحد المشاركين في السوق

- “السوق ضيقة، ولا توجد أحجام كبيرة متاحة عالميًا، وتوقعات الإنتاج ضعيفة”، قال تياغو بريناتي من Aboissa

- زيت جوز الهند:

- “استمر زيت جوز الهند في سوق روتردام في عدم وجوده للأسبوع السادس، واستمر هذا الأسبوع. كانت عروض الافتتاح دون تغيير عمليًا عن يوم الجمعة الماضي عند 1715-1730 دولارًا أمريكيًا للطن المتري CIF للمراكز من أكتوبر/نوفمبر حتى يناير/فبراير 2025. تحركت الأسعار بعد ذلك في منتصف الأسبوع فقط، متخلفة عن الاتجاه الصعودي متجاهلة الزيوت النباتية الأخرى وانتهت الأسبوع عند 1725-1740 دولارًا أمريكيًا للطن المتري CIF”، حسبما ذكرت UCAP

النظرة المستقبلية:

يتوقع نموذج التعلم الآلي انخفاضًا طفيفًا في أسعار زيت جوز الهند الفلبيني حتى يناير، يليه انتعاش متواضع. في المقابل، يتوقع النموذج اتجاهًا صعوديًا ثابتًا لأسعار زيت نواة النخيل الماليزي.

المعنويات: مع احتمال تأجيل EUDR، قد تنخفض أسعار زيت نواة النخيل، بينما قد يشهد زيت جوز الهند بعض الدعم من زيادة الطلب في قطاع الوقود الحيوي الفلبيني.

الرسم البياني 6: توقعات أسعار الزيوت اللوريكية (دولار أمريكي/طن متري)

زيت الزيتون:

- مع وصول الزيت الطازج وسط الحصاد، تستمر الأسعار في الانخفاض

- “فيما يتعلق بأداء السوق خلال شهري نوفمبر وديسمبر، يمكننا القول أنه سيكون هناك توافر أكبر لزيوت EVOOs جديدة، من إسبانيا والبرتغال ومن دول أخرى مثل إيطاليا أو اليونان، على الرغم من أنه سيتعين علينا الاستمرار في افتراض أنه سيتعين علينا الانتظار حتى يناير لنتمكن من العثور على زيوت لامبانتي حقيقية”، حسبما ذكرت أوليميركا

- مع التذكير بأنه من المتوقع أن يصل إنتاج زيت الزيتون في الاتحاد الأوروبي إلى 2 مليون طن متري في 2024/2025، بزيادة 31% عن الموسم الماضي و 9% فوق متوسط الخمس سنوات

- من المقرر أن تكون إسبانيا المساهم الأكبر، حيث من المتوقع أن يبلغ العائد 1.3 مليون طن متري، على الرغم من أن الخبراء في البلاد قالوا إن الإنتاج قد يصل إلى 1.45-1.5 مليون طن متري

النظرة المستقبلية:

يبدو هذا معقولاً وضمن توقعات السوق.

الرسم البياني 7: توقعات أسعار زيت الزيتون (دولار أمريكي/طن متري)