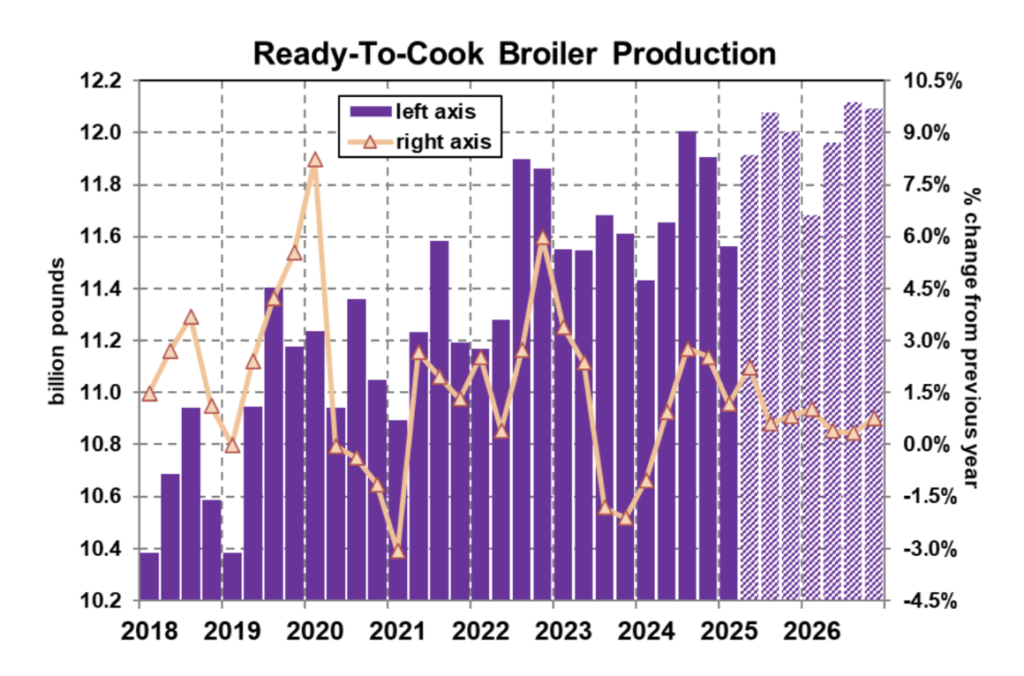

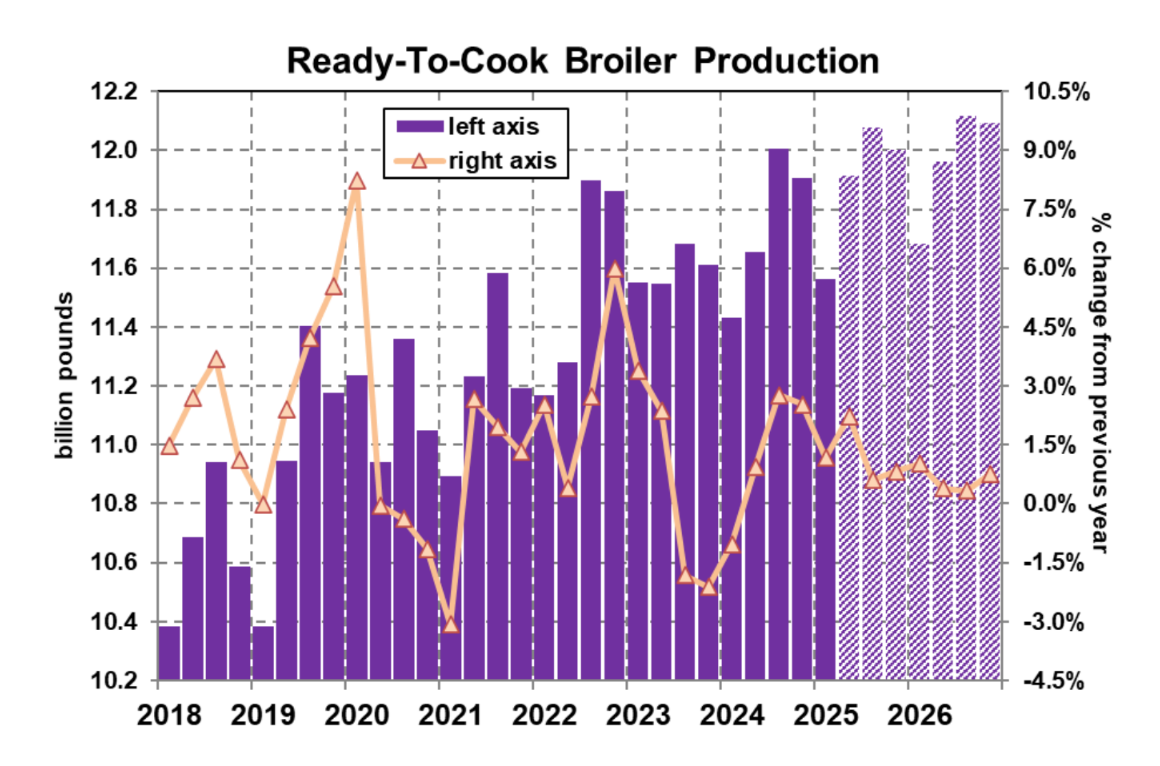

مع درجات حرارة “طبيعية” نسبيًا (تميل إلى “معتدلة”) في جميع أنحاء معظم مناطق الجنوب الشرقي هذا الربيع – وبالتأكيد لم يضر هدوء أسواق مدخلات الأعلاف أيضًا – فقد قدمت أوزان التشطيب دفعة كبيرة إلى أحجام إنتاج الدجاج الجاهز للأكل. بلغ متوسط شهر مايو 6.64 أرطال، وهو أعلى مستوى على الإطلاق لذلك الشهر بالذات وكان أثقل بنسبة 2.0٪ من نفس الشهر من العام الماضي. في حين أننا لا نرى أي شيء متطرف أو شاذ بشكل خاص في الطقس، كان هناك نمط احترار ملحوظ للغاية تزامن مع وصول الصيف رسميًا. لذلك، ليس من المستغرب أن تكون وزارة الزراعة الأمريكية قد التقطت شيئًا من “الانخفاض” في أوزان الدجاج اللاحم على مدار الأسابيع القليلة الماضية؛ ومع ذلك، لا تزال الزيادات على أساس سنوي سليمة في الغالب. مع هذه الدفعة الإضافية على جانب الوزن وتعافي القدرة على البقاء قليلاً من وقت سابق من هذا العام لزيادة عدد الرؤوس قليلاً أيضًا، فإن نظرة الإنتاج والعرض على المدى القريب لا تبدو فجأة “مشكوكًا فيها” تمامًا. لا يزال التوسع الصناعي يبدو محتويًا، مع عدم توقع أن يتجاوز إنتاج الدجاج الجاهز للأكل مستويات العام السابق بأكثر من 2.0٪ على أساس مستمر (أي أكثر من أسبوع أو أسبوعين هنا وهناك) في أي وقت قريب، لكن قصة النمو، مهما كانت متواضعة، قد اكتسبت زخمًا.

من المتوقع الآن أن يزداد إنتاج الدجاج اللاحم الجاهز للأكل في الولايات المتحدة بنسبة 1.2٪ بشكل عام هذا العام عن عام 2024، مما يمثل زيادة بنحو 1.0٪ بعد أحدث جولة من تحديثات جانب العرض من وزارة الزراعة الأمريكية-NASS. وقد خفف ذلك من توقعات النمو لعام 2026، ليس بالضرورة لأن LEAP Market Analytics (LMA) تستهدف إنتاجًا أصغر من وجهة نظر مطلقة، ولكن ببساطة لأن خط الأساس لعام 2025 للمقارنة قد تم تعزيزه بقدر ما هو عليه. أيًا كانت المشاعر الهبوطية التي ربما تنبعث من هذا الرأي القوي بشكل متزايد لإنتاج الدجاج الجاهز للأكل، فإنها تقابلها مشهد مخزون داعم. بلغ إجمالي حيازات التخزين البارد للحوم الدجاج اللاحم 749 مليون رطل فقط اعتبارًا من 31 مايو. كان ذلك أعلى من الناحية الفنية قليلاً (0.8٪) من إجمالي العام السابق البالغ 743 مليون رطل ولكنه ظل أقل بشكل مريح من متوسط الخمس سنوات (20-24) لشهر مايو البالغ 779 مليون رطل. تراجعت مخزونات الأجنحة المجمدة في مايو، إلى 57.6 مليون رطل في نهاية الشهر من 58.1 مليون رطل في 30 أبريل. ومثل ذلك انخفاضًا غير موسمي لهذه الفئة، بما يتماشى مع أسعار الأجنحة الكاملة الفورية التي انتعشت فجأة. لا ينبغي أن يستغرق الأمر الكثير من السحب حتى تنخفض مخزونات الأجنحة إلى ما دون المستويات المتوسطة من السنوات الخمس الماضية.

بلغ متوسط أسعار الأجنحة الكاملة 1.36 دولارًا أمريكيًا للرطل (وزارة الزراعة الأمريكية) على أساس فوري الأسبوع الماضي، بزيادة قدرها حوالي عشرة سنتات عن الأسبوع السابق. كانت هذه الفئة في حالة ركود، من حيث الطلب (الجملة والمعدلة موسمياً)، على الرغم من أن هذا التراجع الأخير كان أقصر بكثير وأقل إيلامًا من التراجع الذي سيطر على سوق الأجنحة من أواخر عام 2022 حتى منتصف عام 2023. إذا قمت بتحويل إطار المرجع بضعة سنوات إلى الوراء وفحصت متوسط الأسعار السنوية من، على سبيل المثال، 2008 إلى 2019 (باستثناء 2014)، فستجد صلة جيدة، من الناحية الإحصائية، بين أسواق الأجنحة وشرائح اللحم. أدت التقلبات الشديدة في السنوات الأخيرة إلى انهيار ما في هذه العلاقة، ولكننا نعلم بشكل حدسي أن هذه المنتجات تتنافس على الظهور في أماكن مماثلة جدًا – أي المطاعم السريعة والعادية – وما يرغب المستهلكون في إنفاقه وما هم قادرون على إنفاقه على ما هو في الواقع عناصر قائمة قابلة للتبديل، مع كونها بعظام أو بدون عظم هي العامل المميز الأساسي. وهذا يعني أنه يجب أن يكون هناك قدر كبير من التفاعل في الأسعار بين الأجنحة وشرائح اللحم، وقد تم “تسعير” الأجنحة بشكل قاطع مقابل الأخيرة في الأشهر الأخيرة. في الواقع، استمر سوق شرائح اللحم في “الازدهار والتقدم” حتى مع فقدان الفئات الأخرى من الدجاج الخالي من العظم للزخم، مما شجع LMA على تعزيز توقعات الطلب/السعر للأجنحة.