مع صدور تقديرات التجارة لشهر ديسمبر أخيرًا في وقت سابق من هذا الأسبوع – على الأقل بعد أسبوعين من الموعد المحدد بسبب التأخيرات المتبقية من إغلاق الحكومة في الخريف الماضي (1 أكتوبر – 12 نوفمبر) – فقد أضاف ذلك إلى فيضان نقاط البيانات الهامة التي تم الإبلاغ عنها في هذا الوقت من الشهر مع قيام وزارة الزراعة الأمريكية (USDA-NASS) أيضًا بالكشف عن أحدث تقاريرها عن الدجاج والبيض والتخزين البارد في الأيام الأخيرة. الملخص العام لـ LEAP Market Analytics (LMA) من هذه التحديثات هو أن بيانات التجارة وتقديرات إمدادات المفرخات تدعم وجهة نظر أكثر قوة لمشهد العرض المحلي، وهي نقطة لصالح المشاركين في جانب الشراء، ولكن وضع المخزون لا يزال ضيقًا، وهي نقطة لصالح المشاركين في جانب البيع.

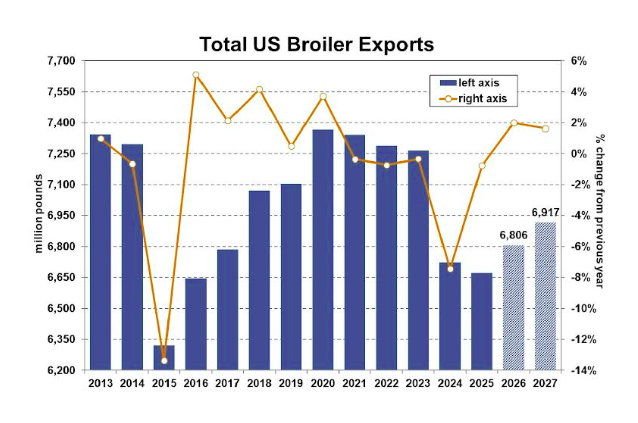

انخفضت صادرات الدجاج اللاحم الأمريكية قليلاً عن توقعات LMA في ديسمبر عند 565 مليون رطل، على الرغم من أن ذلك كان لا يزال جيدًا بما يكفي لزيادة بنسبة 5.8٪ عن نفس الشهر من العام السابق. وقد توج ذلك بزيادة قدرها 5.0٪ للفترة بأكملها في الربع الرابع (أكتوبر-ديسمبر)، ولكن على الرغم من النهاية القوية، تراجعت الصادرات بنسبة 0.8٪ بشكل عام عن مستويات عام 2024. لكانت قصة أكبر بكثير لو حدث هذا قبل عقدين من الزمان، لكن الانتكاسة التي حدثت في العام الماضي مثلت العام الخامس على التوالي مع انخفاض الصادرات على المستوى السنوي.

بين الارتفاع في حجم الصادرات في أواخر العام الماضي، والدولار (USD) الأكثر ملاءمة للمشترين الأجانب، والمسار الإيجابي على نطاق واسع لطلب الدجاج (والبروتين بشكل عام) على نطاق عالمي. تتوقع LMA انتعاشًا متواضعًا في برنامج التصدير ليتحقق عبر الأفق الزمني 2026-27. ومع ذلك، لا تزال المنافسة من البرازيل شديدة، وبالمثل، تقوم دول أخرى بتوسيع إنتاج لحوم الدجاج بوتيرة سريعة بما يكفي لـ “إزاحة” الفرص أمام المصدرين الأمريكيين، مما يجعل LMA متشككة في إمكانية حدوث زيادات ضخمة. بالتحول إلى الجبهة المحلية، تقدم قطيع إمدادات المفرخات من نوع الدجاج اللاحم في الولايات المتحدة بشكل أسرع من المتوقع في يناير وتجاوز 60.5 مليون دجاجة اعتبارًا من 1 فبراير لأول مرة منذ الصيف الماضي. ظل ذلك أقل بنسبة 2.2٪ من إجمالي العام السابق، ولكن مع استمرار إنتاجية (متوسط فقس الكتاكيت لكل طبقة) في الارتفاع بشكل أسرع من المتوقع وتسجيل زيادة بنسبة 4.6٪ عن العام السابق في يناير، هناك زخم كبير في الطرف الأمامي من سلسلة التوريد. لا تزال LMA متشككة في أن إنتاجية الطبقة يمكن أن تستمر في الزيادة على هذا النحو على المدى الطويل، ولكن نظرًا لمدى “حداثة” قطيع التربية من نوع الدجاج اللاحم في البلاد – المستنتجة من مدى ضآلة مخزونات الطبقة الفعلية بالنسبة لوضع الدجاجات الصغيرة السابقة – فمن الرهان الآمن تمامًا أننا لن نرى انعكاسًا مفاجئًا و/أو حادًا في هذا المجال بالذات.

بدمج هذه الأرقام الأخيرة وما نتج عنها من زيادة في عدد الرؤوس على المدى القريب / المتوسط، تتوقع LMA الآن أن يزداد إجمالي إنتاج الدجاج اللاحم الجاهز للأكل (RTC) في الولايات المتحدة بنسبة 2.6٪ بشكل عام هذا العام من عام 2025 إلى أكثر من 49.2 مليار رطل. سيمثل ذلك خامس أكبر زيادة في النسبة المئوية السنوية في العقدين الماضيين، ويميل بقوة إلى منطقة التوسع. زادت إتاحة لحوم الدجاج للفرد على الجانبين بنسبة 2.0٪ خلال كل من العامين الماضيين ومن المتوقع الآن أن تزيد بنسبة 2.3٪ أخرى في عام 2026. كانت إتاحة نصيب الفرد من لحوم البقر ولحم الخنزير والدجاج والديك الرومي في الولايات المتحدة مجتمعة في العام الماضي قياسية عند 186.2 رطل (أساس الوزن الخالي من العظم)، مما يمثل زيادة طفيفة عن عام 2024. الدجاج (لحوم الدجاج اللاحم) هو الفئة الوحيدة من فئات البروتين الحيواني الأربعة هذه في منطقة قياسية (وفي ارتفاع) على أساس فردي. تتوقع LMA انخفاضًا طفيفًا (مدفوعًا بلحم البقر) في إمدادات اللحوم / الدواجن مجتمعة للفرد هذا العام حتى مع استمرار صعود الدجاج. انخفض إجمالي حيازات التخزين البارد للحوم الدجاج اللاحم إلى 783.4 مليون رطل اعتبارًا من 31 يناير، بانخفاض 2.0٪ عن العام السابق و 4.1٪ عن متوسط الخمس سنوات (21-25) الأخير. عند 47.8 مليون رطل فقط اعتبارًا من نهاية يناير، فإن مخزونات أرباع الأرجل المجمدة في وضع صعودي لسوق مدعوم بالفعل على جبهة الطلب.