تحولت جميع أسواق المنتجات النهائية الرئيسية الخالية من العظام، بالإضافة إلى الأجنحة، إلى الدفاع خلال هذا الانتقال من الصيف إلى الخريف، لكن التخفيضات التي تحتوي على عظام صامدة بشكل جيد نسبيًا في هذه المرحلة من التقويم، وهي في وضع قوي إلى حد ما وفقًا للمعايير التاريخية طويلة الأجل. علاوة على ذلك، يتلهف أصحاب المصلحة في صناعة الدجاج اللاحم على ما يبدو أنه حصاد وفير من الذرة وفول الصويا. أذهلت التقييمات الأولية القائمة على المسح لوزارة الزراعة الأمريكية للعائد الأمريكي المتوسط من الذرة التوقعات عند 188.8 بوشلًا لكل فدان.

لم تكن التقديرات الأولية لفول الصويا مفاجئة بنفس القدر عند 53.6 بوشلًا لكل فدان، لكن هذا لا يزال يمثل أعلى مستوى على الإطلاق بهامش مريح. ومع ذلك، عانت المحاصيل من قدر كبير من الإجهاد الحراري في شهر أغسطس، مما يعني بعض “التقليم” بينما ننظر نحو تقديرات العائد النهائية.

كانت أكبر مفاجأة قادمة من تقارير المحاصيل الصادرة عن وزارة الزراعة الأمريكية في شهر أغسطس هي تعديل كبير في توازن المساحة المزروعة، مع تحول حوالي 2 مليون فدان لصالح الذرة وبعيدًا عن فول الصويا. هذا القدر من التغيير، خاصة بعد فترة وجيزة من صدور نتائج تقارير المساحة المزروعة في شهر يونيو، فاجأ جميع المراقبين تقريبًا. في نهاية المطاف، لم يغير التغيير الميزانية العمومية الأمريكية للذرة كثيرًا، بخلاف تهيئة الظروف لتحقيق فائض أكبر مما كان متوقعًا في السابق. وبعبارة أخرى، فإن احتمالات تجاوز المخزون الجديد 2.0 مليار بوشل مرتفعة جدًا في هذه المرحلة، وهذا يعني على الأرجح أسعار الذرة (النقدية، متوسط الولايات المتحدة) التي تتركز على جانبي 4.00 دولارات أمريكية لكل بوشل. بالنسبة لمجمع فول الصويا، تكثفت المخاطر الصعودية مع تضييق توقعات المخزون، ولكن لم يكن هناك الكثير من “المتابعة” حيث لا تزال المخاوف قائمة بشأن الطلب (الصين / التعريفات الجمركية، إلخ) والإمدادات البرازيلية القوية.

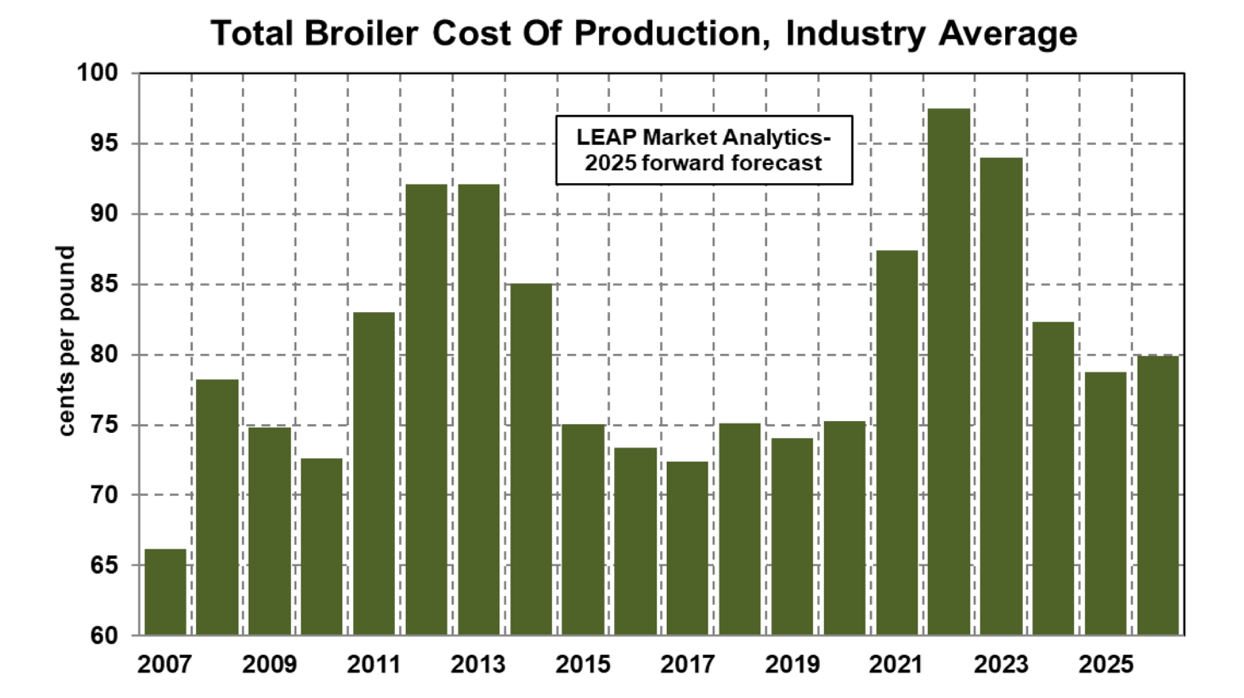

في حين أن تكاليف المدخلات غير الغذائية كانت ثابتة إلى حد ما بعد الوباء، فإن الانخفاض الحاد في أسعار الأعلاف في الآونة الأخيرة قد خفض تكاليف التعادل على مستوى الصناعة (بما في ذلك جميع تكاليف الإنتاج والتسويق الحية بالإضافة إلى النفقات العامة) إلى أقل من 0.80 دولارًا أمريكيًا للرطل على أساس جاهز للطهي. هذا هو الحد الأدنى الذي يجب تجاوزه، والجهات المتكاملة تعمل بشكل جيد للغاية، من الناحية المالية، مع جميع قنوات المنتجات الخالية من العظام – لحوم الثدي الخالية من العظام (b / s)، وشرائح اللحم، ولحوم الفخذ b / s – التي أمضت الكثير من الوقت فوق 2.00 دولارًا أمريكيًا للرطل (وزارة الزراعة الأمريكية) هذا الصيف، والأجنحة الكاملة في طريقها إلى متوسط أكثر من 1.50 دولارًا أمريكيًا للرطل بشكل عام هذا العام، ومجمع اللحوم الداكنة التي تحتوي على عظام على أرض صلبة جدًا، تتراوح من 0.50 دولارًا أمريكيًا (أرباع الساق) إلى ما يقرب من 0.90 دولارًا أمريكيًا للرطل (أفخاذ تحتوي على عظام).

تشير الفروق بين أسعار المنتجات النهائية (الفورية) وتكاليف الإنتاج / المعالجة المقدرة إلى هوامش ربح صافية سائدة في صناعة الدجاج اللاحم الأمريكية تتراوح بين 0.20 دولارًا أمريكيًا و 0.35 دولارًا أمريكيًا للرطل (على أساس جاهز للطهي) حتى الآن هذا العام. لا يبدو أن ذروة هذه الدورة الصعودية ستطابق العلامة المائية العالية للدورة الأخيرة خلال الوباء، ولكن يبدو أن هذه الدورة تتمتع بقدرة أكبر على البقاء. ومع ذلك، فإن هذا لا يترجم إلى نمو كبير في هذا القطاع، حيث زاد إنتاج RTC بنسبة 1.3٪ فقط بشكل عام في عام 2024 (وكان ذلك على أعقاب زيادة 0.4٪ فقط في عام 2023) ويعمل فقط 1.6٪ قبل وتيرة العام السابق على أساس تراكمي (من يناير إلى يوليو) في عام 2025. بالإضافة إلى ذلك، نشهد اعتدالًا في عدد الرؤوس وأوزان التشطيب على أساس سنوي، مما يعني أن الحصيلة النهائية للنمو لهذا العام ستنتهي على الأرجح بالقرب مما لوحظ في العام الماضي. لا تزال قوى جانب الطلب قوية ولكنها تتضاءل إلى حد ما مع تصاعد المخاطر على المستوى الكلي.