تقلبات الأسعار على المدى القصير

شهدت أسعار السكر ارتفاعات كبيرة الأسبوع الماضي، حيث ارتفع سعر NY#11 بنسبة 6٪ و #5 بنسبة 5.6٪، بسبب انخفاض الإمدادات العالمية من فترة ما بين المحاصيل والتأخيرات المتوقعة في البرازيل في موسم 25/26. كما دعمت الأسعار انخفاض الإنتاج في الهند وقوة الريال البرازيلي. ومع ذلك، أدى تباطؤ الطلب الصيني إلى الحد من المكاسب السعرية الإضافية بعد انخفاض حاد في الواردات. لا يزال outlook الإنتاج في وسط وجنوب البرازيل إيجابيًا، مع توقعات أعلى لمزيج السكر، لكن تقلبات الطقس والطلب العالمي تظل عوامل رئيسية.

في أوروبا، من المتوقع أن ترتفع الأسعار وسط تخفيضات الإنتاج، ولكن على مستوى العالم، قد تنخفض الأسعار مع بدء موسم الإنتاج في البرازيل 2025/26. تضيف جهود أوكرانيا لاستعادة حصص التصدير من الاتحاد الأوروبي حالة من عدم اليقين. في حين أنه من المتوقع وجود فائض عالمي على المدى المتوسط إلى الطويل، ستظل الظروف الجوية والطلب الصيني المتقلب محركات حاسمة.

الأسعار العالمية

- ارتفع سعر السكر رقم 11 (الخام) (18/03/2025) إلى 19.9 دولارًا أمريكيًا للرطل

- ارتفع سعر السكر رقم 5 (الأبيض) (18/03/2025) إلى 563 دولارًا أمريكيًا للطن المتري

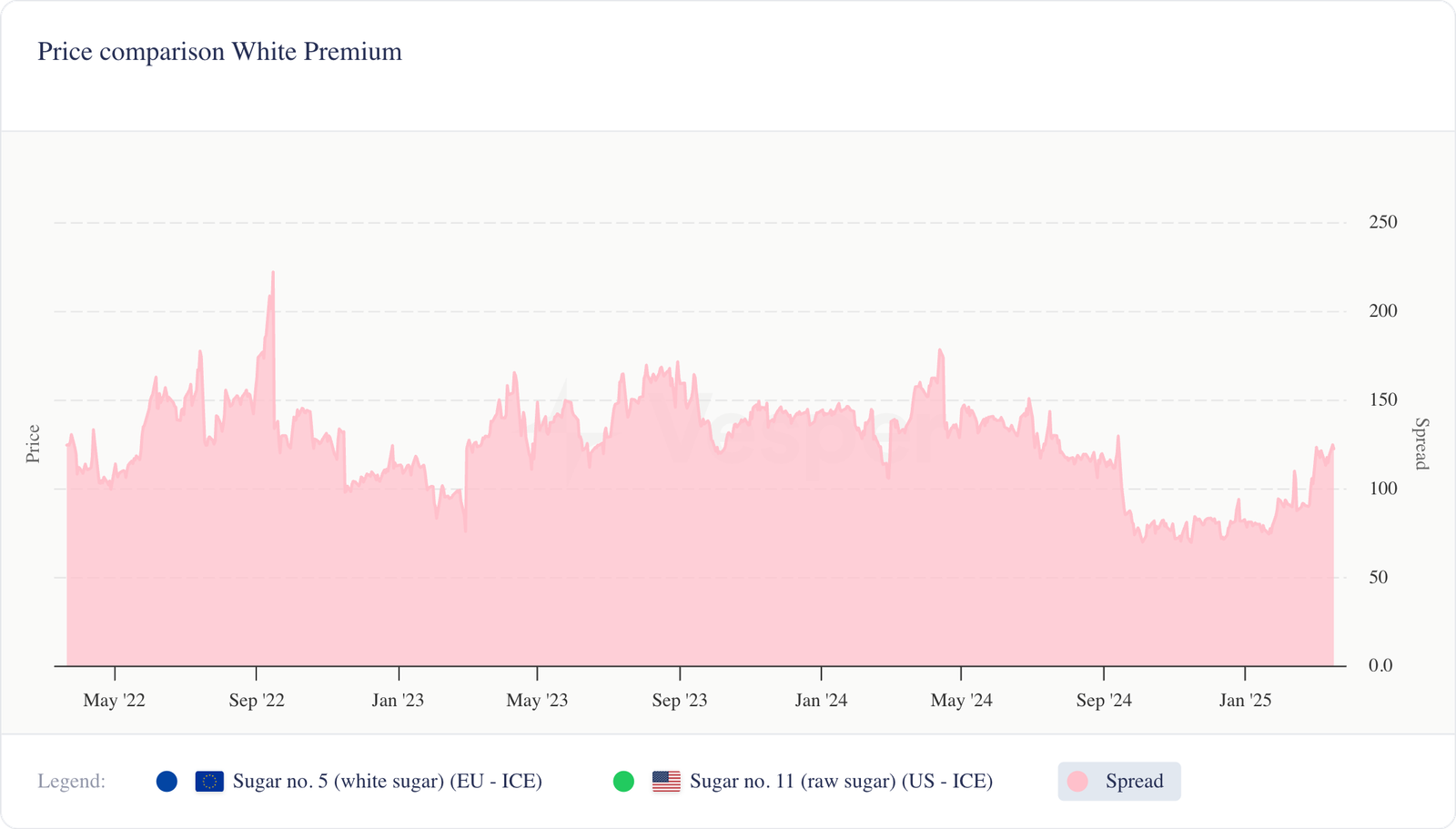

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير الألماني (19/03/2025) للسكر عند 605 يورو للطن المتري DAP. يبلغ سعر السكر في مؤشر VPI الهولندي 590 يورو للطن المتري EXW. يبلغ سعر السكر في مؤشر VPI البولندي الآن 565 يورو للطن المتري DAP، وسعر السكر في مؤشر VPI الإسباني الآن 615 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لغرب الاتحاد الأوروبي لهذا الأسبوع (19/03/2025) عند 606 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لجنوب الاتحاد الأوروبي لهذا الأسبوع (19/03/2025) عند 622 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير لشرق الاتحاد الأوروبي لهذا الأسبوع (19/03/2025) عند 570 يورو للطن المتري DAP؛

- ظروف الطقس لزراعة الربيع مواتية بشكل عام، مع ظروف مواتية للأعمال الميدانية. على الرغم من أن درجة حرارة التربة لا تزال منخفضة في أجزاء من شمال أوروبا، إلا أنها ترتفع تدريجياً. تشهد شمال فرنسا تحسنًا في الظروف، بينما لا تزال جنوب غرب أوروبا جافة ويمكن أن تستفيد من هطول الأمطار الإضافية؛

- من المتوقع أن يواجه موسم السكر 25/26 في الاتحاد الأوروبي والمملكة المتحدة صعوبات مع انخفاض مساحة البنجر بسبب انخفاض أسعار البنجر وارتفاع تكاليف الإنتاج. ومع ذلك، لا يزال بنجر السكر أكثر قدرة على المنافسة من المحاصيل الأخرى، مما يحد من خفض المساحة إلى حوالي 5٪؛

- أفادت شركة Südzucker عن انخفاض كبير في أسعار السكر في الاتحاد الأوروبي منذ أكتوبر 2024، لكنها تتوقع انتعاشًا يبدأ في العام التسويقي 25/26 (أكتوبر-سبتمبر)؛

- حددت شركة Tereos سعر البنجر لحصاد 2024 عند 40.75 يورو للطن الواحد لبنجر السكر بمحتوى سكر 16٪، مما يعكس انخفاضًا بنسبة 16٪ مقارنة بسعر العام السابق؛

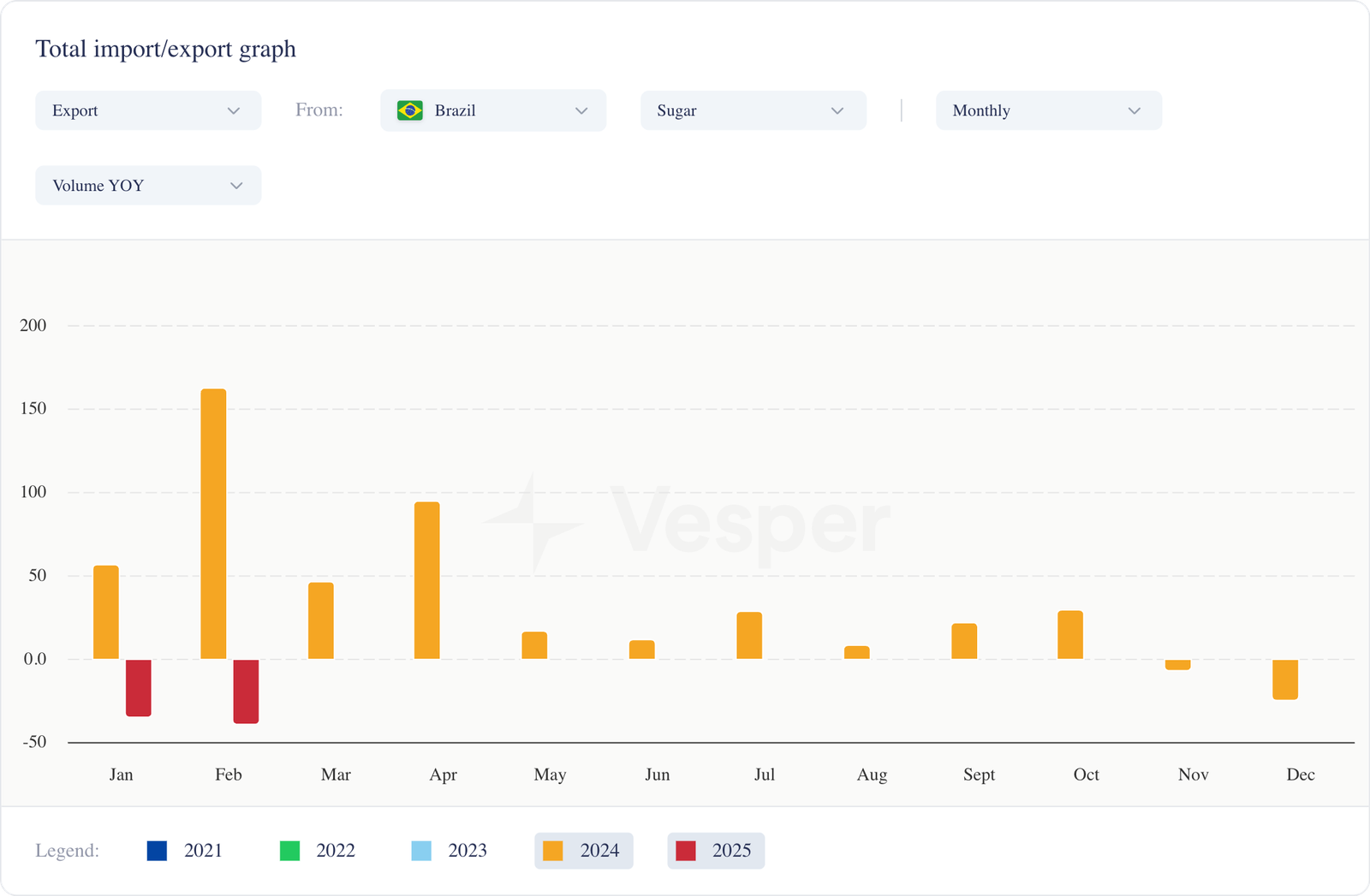

- بلغت صادرات السكر من الاتحاد الأوروبي 28 لشهر أكتوبر إلى ديسمبر 2024 ما يقرب من 485000 طن، بزيادة قدرها 58٪ عن نفس الفترة في 23/24. بلغت الواردات 411000 طن، بانخفاض 51٪؛

الدردشة 2: صادرات السكر من الاتحاد الأوروبي 28 بالألف طن

- بلغ إجمالي صادرات السكر الأوكرانية 273000 طن، بزيادة 25٪ عن الموسم السابق، وكانت تركيا وليبيا الوجهات الرئيسية؛

الرسم البياني 3: صادرات السكر من الاتحاد الأوروبي 28 بالألف طن

*نظرة مستقبلية*

من المتوقع أن يكون هناك شعور صعودي في سوق السكر في الاتحاد الأوروبي 28، مع احتمال ارتفاع الأسعار بشكل طفيف مع بدء زراعة البنجر في أواخر مارس. من المتوقع أن ينخفض إنتاج السكر في الاتحاد الأوروبي بنحو 5٪ بسبب تخفيضات المساحة. تشمل المخاطر الظروف الجوية السيئة وعدم اليقين بشأن صادرات السكر الأوكرانية. إذا تم تمديد الصفقة التجارية لأوكرانيا، فقد تزداد الواردات، مما قد يؤثر على العرض والطلب المحليين.

البرازيل

- يبلغ سعر السكر البلوري (BR، سعر الشريك، FOB البرازيل) (18/03/2025) 535 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر المكرر (BR، سعر الشريك، FOB البرازيل) (18/03/2025) 551 دولارًا أمريكيًا للطن المتري؛

- يبلغ سعر السكر الخام (BR، سعر الشريك، FOB سانتوس) (18/03/2025) 455 دولارًا أمريكيًا للطن المتري؛

- يشير تقرير UNICA لشهر فبراير الثاني إلى أن منطقة قصب السكر الجنوبية وصلت إلى 283 ألف طن، بانخفاض حاد بنسبة 48.8٪ مقارنة بالفترة نفسها من العام الماضي. انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 142.1 كجم / طن، مما يعكس زيادة سنوية بنسبة 7.6٪. انخفض مزيج السكر إلى 23.6٪، بانخفاض عن 23.9٪ في العام الماضي، مما أدى إلى إنتاج سكر يبلغ 9 آلاف طن فقط، بانخفاض 45.6٪ على أساس سنوي. في المقابل، وصل إجمالي إنتاج الإيثانول إلى 329 مليون لتر، بزيادة 2.6٪ على أساس سنوي؛

- من أبريل إلى نهاية فبراير، وصل سحق قصب السكر في منطقة وسط وجنوب البرازيل إلى 614.7 مليون طن متري، بانخفاض 5.0٪ على أساس سنوي. انخفض معدل السكر القابل للاسترداد الكلي (ATR) إلى 141.3 كجم / طن، بزيادة طفيفة قدرها 1.3٪ على أساس سنوي. انخفض مزيج السكر إلى 48.1٪، بانخفاض عن 49.0٪ في العام الماضي، مما أدى إلى إنتاج 39.8 مليون طن متري من السكر، بانخفاض 5.6٪ على أساس سنوي. وفي الوقت نفسه، ارتفع إجمالي إنتاج الإيثانول إلى 32.7 مليار لتر، بزيادة 3.7٪ على أساس سنوي؛

- بدأت بالفعل بعض المطاحن التي لديها قصب متبقي – قصب غير محصود من الموسم السابق، وعادة ما يكون أكثر نضجًا مع محتوى سكروز أعلى – عملياتها. ومع ذلك، من المتوقع أن تؤخر معظم المطاحن بدء الحصاد من 7 إلى 15 يومًا بسبب الظروف الجوية الجافة؛

- من المقرر أن تقترح الحكومة البرازيلية زيادة مزيج الإيثانول في البنزين إلى 30٪ في CNPE في وقت لاحق من هذا العام. في الوقت الحالي، يبلغ المزيج 27.5٪؛

- إذا تم تغيير مزيج الإيثانول إلى E30 في أقرب وقت في أبريل، فقد يرتفع الطلب على الإيثانول اللامائي بما يصل إلى مليار لتر. قد يؤدي هذا التحول إلى تقليل العجز في سوق البنزين A في البرازيل وتقليل الحاجة إلى واردات البنزين؛

- في فبراير، صدرت البرازيل 1.8 مليون طن متري من السكر، بانخفاض 39٪ مقارنة بشهر فبراير/24؛

الرسم البياني 4: صادرات السكر البرازيلية دلتا مقابل 2024

- صدرت البرازيل 769 ألف طن متري من السكر في الأيام الثمانية الأولى من شهر مارس، مما يعكس انخفاضًا بنسبة 28٪ مقارنة بالفترة نفسها من العام الماضي عندما بلغ إجمالي الصادرات 1.07 مليون طن متري؛

*نظرة مستقبلية*

على المدى القصير، تخلق قيود العرض ضغطًا تصاعديًا على السوق، مما يؤدي إلى شعور صعودي. ومع ذلك، فإن outlook السكر لعام 2025/26 هبوطي على المدى المتوسط إلى الطويل، حيث من المتوقع أن يرتفع إنتاج السكر في البرازيل إلى 40.7 مليون طن متري، مدفوعًا بمزيج سكر أقوى بنسبة 51٪. من المحتمل أن يؤدي هذا الارتفاع في الإنتاج إلى ممارسة ضغط هبوطي على الأسعار، مما يؤدي إلى فائض.

الهند

- يبلغ سعر السكر البلوري (IN، سعر الشريك، EXW Kolhapur) (18/02/2025) 438 دولارًا أمريكيًا للطن المتري؛

- اعتبارًا من 15 مارس، أنتجت الهند حوالي 23.8 مليون طن متري من السكر، ولا تزال 38٪ من المطاحن تعمل. تعمل مطاحن ولاية أوتار براديش بطاقة 75٪، مما يمتد الموسم إلى أبريل. ستستأنف بعض مطاحن ولاية كارناتاكا في يونيو/يوليو 2025، وستساهم أيضًا مطاحن ولاية تاميل نادو. يمثل هذا انخفاضًا بنسبة 5٪ مقارنة بإنتاج العام الماضي في نفس الوقت؛

- من المتوقع أن يصل إنتاج السكر النهائي في الهند للموسم 24/25 إلى 26.4 مليون طن متري، بعد احتساب 3.5 مليون طن متري يتم تحويلها إلى الإيثانول. وهذا يعكس انخفاضًا كبيرًا عن إنتاج العام الماضي؛

- تقديرات ISMA لـ 24/25 هي: المخزونات الافتتاحية في 1 أكتوبر 2024، تبلغ 8 ملايين طن متري، مع توقع وصول صافي إنتاج السكر (بعد تحويل الإيثانول) إلى 26.4 مليون طن متري. من المتوقع أن يبلغ الاستهلاك 28 مليون طن متري، وتقدر الصادرات بمليون طن متري. من المتوقع أن تبلغ المخزونات الختامية في 30 سبتمبر 2025، 5.4 مليون طن متري؛

*نظرة مستقبلية*

من المتوقع أن ينخفض إنتاج السكر في الهند للموسم 24/25، مدفوعًا بانخفاض الإنتاج في المناطق الرئيسية المنتجة للسكر. مع توقع حجم الصادرات بين 500 و 700 ألف طن متري، تظل outlook صادرات السكر الهندية حذرة. ومع ذلك، فإن العرض المحلي الأكثر إحكامًا المتوقع يمكن أن يوفر بعض الدعم التصاعدي لأسعار السكر العالمية.