زيادة الحد الأدنى لسعر بيع السكر ستؤدي إلى توسيع الفجوة بين الأسعار المحلية والعالمية، مما يجعل الصادرات أقل جاذبية للطاحنين على الرغم من ضعف الروبية الهندية الذي يشجعها.

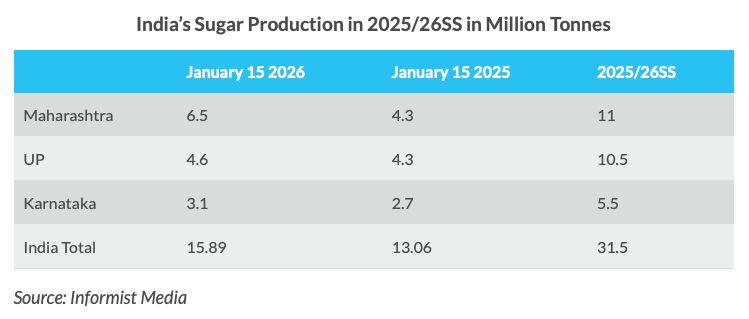

بدعم من تحسن غلة المحاصيل والتعافي في ولايتي ماهاراشترا وكارناتاكا، ارتفع إنتاج السكر في الهند إلى 15.89 مليون طن اعتبارًا من 15 يناير، بزيادة 21.7٪ عن 13.06 مليون طن تمت معالجتها خلال نفس الفترة من الموسم الماضي، وفقًا للاتحاد الوطني لمصانع السكر التعاونية. يتوقع الاتحاد أن تعالج الهند ما يصل إلى 31.5 مليون طن من المُحليات في موسم التكسير الحالي (مقارنة بـ 26.2 مليون طن في 2024/25)، بعد احتساب تحويل الإيثانول.

أضعفت إيرادات الطاحنين من إنتاج السكر مقارنة بتحويل عصير قصب السكر إلى إيثانول، ومع ذلك لا يمكنهم تحويل المزيد من السكر إلى إيثانول بسبب ركود الطلب – والذي نتج عن تركيز الحكومة على الترويج لمصانع التقطير القائمة على الحبوب من خلال أسعار أعلى منظمة للإيثانول القائم على الذرة. من ناحية أخرى، وصل الطلب المحلي على الإيثانول إلى 12 مليار لتر مقابل سعة الإنتاج الموسعة البالغة 15 مليار لتر، مما أدى إلى عدم استغلال القدرات. كان تحويل الإيثانول حوالي 3.5 مليون طن في المناقصة الأولى لعام 2025-26، وهو أقل من توقعات الصناعة البالغة 5 ملايين طن. يمكن أن تساعد الصادرات مصانع التقطير القائمة على قصب السكر، لكن ارتفاع تكاليف المواد الخام يجعل الإيثانول الهندي غير قادر على المنافسة مقارنة بالمنتجين منخفضي التكلفة مثل البرازيل والولايات المتحدة.

في ضوء هذه الخلفية، ليس أمام صناعة السكر الهندية خيار سوى الحفاظ على حصة أعلى من السكر في مزيج منتجات السكر والإيثانول. وهذا يعني أيضًا تركيزًا أكبر على تصدير فائض السكر حيث ستنتج البلاد سكرًا أكثر مما يمكنها استهلاكه محليًا.

كما أن ضعف الروبية الهندية (INR) يشجع أيضًا صادرات السكر الهندية عن طريق تحسين الهوامش، لكن انخفاض أسعار السكر العالمية قد أدى إلى تحييد أي مكاسب تنشأ عن أسعار الصرف المواتية للطاحنين. بناءً على إشاراتهم من تحسن توقعات العرض، تخضع أسعار السكر المحلية والعالمية للضغط. ومع ذلك، فإن انخفاض أسعار السكر العالمية هو [أكثر حدة](https://www.sugaronline.com/2026/01/12/fao-sugar-price-index-in-2025-falls-to-the-lowest-level-since-2020/) مما يجعل الصادرات غير جذابة للطاحنين والتجار الهنود. إذا زادت الحكومة الحد الأدنى لسعر البيع (MSP) للسكر بنسبة 23٪ إلى 38 روبية هندية للكيلوغرام الواحد كما [ألمحت](https://www.sugaronline.com/2025/11/24/india-government-is-expected-to-raise-msp-by-almost-23-news-report/) إليه لفترة طويلة، فسيؤدي ذلك إلى زيادة الفجوة النسبية بين أسعار السكر المحلية والعالمية، وبالتالي الجاذبية النسبية للمبيعات المحلية على الصادرات. إلى جانب ذلك، فإن الزيادة في MSP ستخفف أيضًا الضغط على المطاحن لتصفية المخزونات عن طريق قبول أسعار تصدير أقل.

حتى الآن، [وقعت](https://www.sugaronline.com/2026/01/08/india-sugar-export-pace-increases-amid-domestic-price-correction-news-report/) مطاحن السكر الهندية عقود تصدير لـ 180,000 طن متري من السكر هذا الموسم على الرغم من التصحيح في الأسعار المحلية والدعم من عملة أضعف تشجع الصادرات – مقابل حصة التصدير البالغة 1.5 مليون طن لموسم التكسير الحالي.

إن المزيد من إضعاف الروبية الهندية سيعزز بالتأكيد الهوامش من المبيعات الخارجية، ولكن يجب أن ترتفع أسعار السكر العالمية بشكل كبير لجعل صادرات السكر الهندية مربحة للطاحنين – خاصة إذا اتبعت الحكومة رفع MSP. كما هو الحال اليوم، لن تصدر الهند حصتها المخصصة بالكامل ما لم ترتفع أسعار السكر العالمية أو تضعف الروبية الهندية بما يكفي لجعل الصادرات مربحة.