من المتوقع أن تصدر الهند كميات سكر أعلى بكثير في موسم الحصاد القادم بسبب الانتعاش القوي في إنتاجها من قصب السكر والسكر، مدعومة بتحسن غلة المحاصيل واستعادتها. ومع ذلك، قد لا يعني ذلك هوامش وأرباح أفضل لطواحين البلاد.

بفضل زيادة المساحة المزروعة، والتحسينات المحتملة في غلة المحاصيل واستعادتها بسبب الأمطار الموسمية المواتية في عام 2024، إلى جانب الاستبدال الناجح لأصناف قصب السكر لمكافحة مرض العفن الأحمر في ولاية أوتار براديش، من المتوقع أن تعالج الهند المزيد من السكر في موسم السكر القادم الذي يبدأ في 1 أكتوبر 2025.

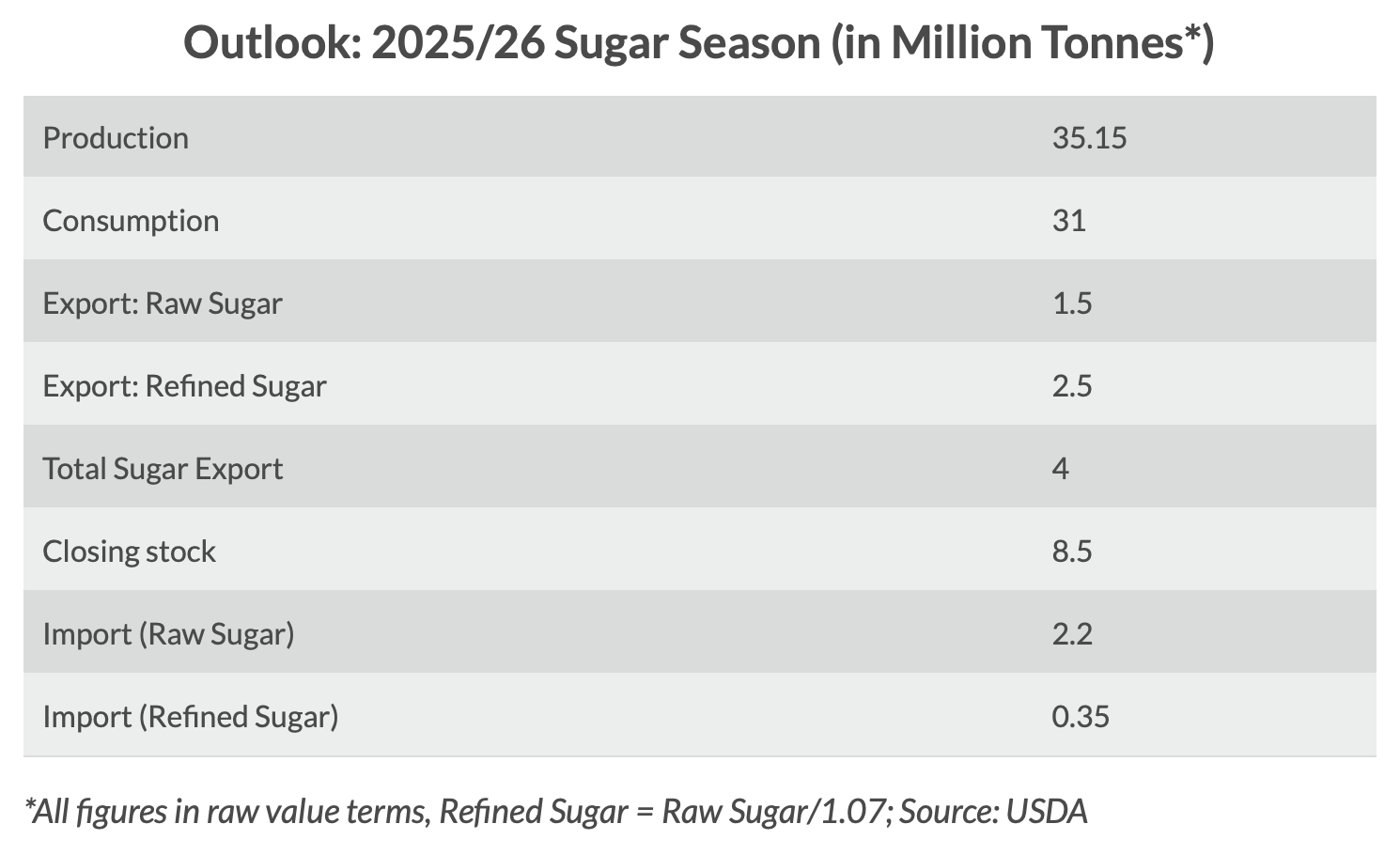

تتوقع الاتحاد الوطني لمصانع السكر التعاونية (NFCSF) زيادة بنسبة 20-25٪ في إنتاج قصب السكر والسكر لموسم السكر (SS) 2025-26 مقارنة بموسم السكر 2024-25 بسبب زيادة الإمدادات من ولايتي ماهاراشترا وكارناتاكا. لم تصدر الرابطة الهندية لمصنعي السكر والطاقة الحيوية (ISMA) بعد توقعاتها للإنتاج للموسم المقبل، لكنها لا تزال متفائلة بشأن ارتفاع إنتاج السكر لموسم الحصاد المقبل. وفقًا لأحدث تقرير لوزارة الزراعة الأمريكية، من المتوقع أن تعالج الهند ما يصل إلى 35 مليون طن (القيمة الخام) من السكر في موسم 2025-26، بزيادة قدرها 26٪ على أساس سنوي، مدفوعة بتوسع بنسبة 9٪ في زراعة قصب السكر (من 5.4 مليون إلى 5.9 مليون هكتار) وتحسين معدلات الاستعادة (من 8٪ إلى 9.5٪) مقابل الطلب المحلي على الاستهلاك عند 31 مليون طن.

تتوقع وزارة الزراعة الأمريكية أن تبلغ شحنات السكر الصادرة من الهند 4 ملايين طن وأن يبلغ المخزون الختامي للموسم المقبل 8.5 مليون طن من المُحَلّي.

ومع ذلك، تواجه صناعة السكر الهندية تحديات متعددة في المستقبل. بسبب الضغط المستمر من مزارعي قصب السكر، رفعت الحكومة السعر العادل والمجزى (FRP) لقصب السكر إلى 355 روبية هندية لكل قنطار لموسم الحصاد 2025-26، مما يضمن عائدًا بنسبة 107٪ على تكلفة الزراعة (A2+FL). بعد ذلك، هناك منافسة متزايدة بين الولايات الهندية التي لديها أسعارها الخاصة التي تنصح بها الدولة، لإرضاء مزارعي قصب السكر، وهي مجموعة ناخبة مؤثرة، مما يؤدي إلى ارتفاع تكاليف المدخلات لمصانع السكر.

ومع ذلك، ظلت نيودله مترددة في مراجعة الحد الأدنى لسعر بيع السكر، والذي لم يتغير منذ عام 2019، على الرغم من الزيادات المتعددة في السعر المنظم لقصب السكر. ونتيجة لذلك، تستمر تكلفة المواد الخام في الارتفاع، مع القليل من العلاقة أو عدم وجودها بأسعار السكر.

في حين أن الزيادة في سعر FRP ضرورية لتحفيز زراعة قصب السكر وتعزيز إمدادات القصب، والتي تحتاجها المطاحن (التي تكافح لتأمين المواد الخام) بشكل عاجل، فإن التحدي يكمن في عدم رجوعها. بمجرد رفع سعر القصب (FRP أو SAP)، لا يمكن تخفيضه، حتى لو تم تصحيح أسعار السكر بشكل حاد (كما من المحتمل أن يحدث في موسم السكر القادم)، مما يؤدي إلى تآكل هوامش الربح للمطاحن.

من ناحية أخرى، انخفضت أسعار النفط الخام بشكل حاد وسط ضعف الطلب وقرار أوبك+ بعدم خفض الإمدادات. إذا استمر ذلك، ستزداد تحيز السكر في مزيج منتجات السكر والإيثانول، خاصة في أكبر منتجي السكر في العالم، البرازيل.

علاوة على ذلك، تعمل نيودله على الترويج لإنتاج الإيثانول من الذرة من خلال تفويض أعلى سعر للإيثانول المنتج من الذرة أو الذرة. وهذا يشجع مصانع التقطير على إنتاج الإيثانول بشكل أكبر من الذرة وأقل من المواد الأولية القائمة على قصب السكر. وهذا بدوره يعني زيادة استخدام القصب لإنتاج السكر مقارنة بالإيثانول. هذه الزيادة في التحيز نحو السكر في أكبر منتجين في العالم، البرازيل والهند، ستؤدي إلى انخفاض أسعار السكر العالمية.

لإضافة المزيد، تفكر الهند في السماح باستيراد الذرة والإيثانول من الولايات المتحدة بموجب اتفاقية التجارة والاستثمار الثنائية بين الهند والولايات المتحدة (BTIA)، التي لا تزال قيد التفاوض. في الوقت الحالي، لا تسمح الهند باستيراد الإيثانول من الدرجة الوقودية وتفرض رسوم استيراد باهظة على واردات الإيثانول للاستخدامات غير الوقودية. يشير هذا إلى تحيز واضح محتمل نحو السكر في مزيج منتجات البلاد وتأثيره السلبي على أسعار السكر المحلية والعالمية.

في ضوء هذه الخلفية، على الرغم من تحسن توقعات الإنتاج لموسم حصاد القصب المقبل، قد لا تكون التوقعات لصناعة السكر والإيثانول في الهند متفائلة كما يأمل المحللون والمستثمرون.