عام

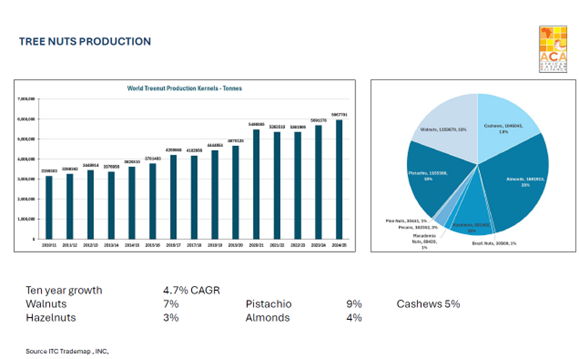

عقدنا مؤخرًا ندوة عبر الإنترنت رائعة جدًا لتحالف الكاجو الأفريقي حيث أظهروا أيضًا إنتاج المكسرات في جميع أنحاء العالم. عرضوا الأرقام التالية:

من المثير للاهتمام جدًا أن نرى أن إجمالي إنتاج المكسرات في العالم زاد من 3,159,303 طن متري في الفترة 2010/11 إلى 5,967,701 طن متري في الفترة 2024/2025، أي تضاعف تقريبًا في غضون 15 عامًا. ساعدت الادعاءات الصحية والنظم الغذائية والعروض الترويجية والتسويق صناعتنا حقًا بالإضافة إلى تقنيات الزراعة وتحسين أصناف الأشجار. من الملاحظ أيضًا أن الجوز واللوز والفستق تنمو بشكل كبير والتي تأتي لجزء كبير منها من ولاية واحدة في الولايات المتحدة، كاليفورنيا. يأتي نمو الكاجو بشكل رئيسي من غرب إفريقيا.

ملاحظة أخرى هي المكاديميا وعلى الرغم من أنها تمثل 1٪ فقط من وعاء المكسرات، فمن المتوقع أن تنمو بنسبة 10٪ تقريبًا سنويًا على مدى السنوات القادمة.

الكاجو

تلعب تعريفات الاستيراد إلى الولايات المتحدة دورًا كبيرًا في تطور السوق في الوقت الحالي. نظرًا لعدم اليقين المحيط بهذه التعريفات، فإن المعالجات في منشأ المعالجة الرئيسي، فيتنام، مترددة في اتخاذ مواقف بشأن RCN. إنهم غير متأكدين مما ستفعله السوق حيث أن الولايات المتحدة هي واحدة من أسواق مبيعاتهم الرئيسية. أيضًا، يتردد التجار في جلب RCN من إفريقيا إلى فيتنام بسبب هذا الموضوع. قرر بعض المعالجات الأصغر الذين لم يتمكنوا من تحقيق هامش مع أسعار RCN / النواة الحالية إغلاق الأبواب في الوقت الحالي ومراقبة التطورات قبل خسارة المزيد من الأموال.

من الواضح أن معظم الأعمال التجارية لعام 2025 مغطاة (حيث يتعين علينا حساب تلك الأيام بفترة زمنية / عبور من 6 إلى 8 أسابيع) وستركز على الربع الأول من عام 2026 والتي لا يزال يتعين توفيرها من توافر RCN الحالي.

أفريقيا آخذة في التزايد لتصبح منشأ أكثر إثارة للاهتمام للولايات المتحدة حيث أن تعريفات الاستيراد من البلدان الأفريقية أقل (حتى 10٪).

تبدو محصول تنزانيا جيدًا جدًا ونأمل أن يوفر بعض الراحة لسوق المعالجة، لكن محاصيل نصف الكرة الشمالي خلال شهري فبراير / مارس ستكون أكثر أهمية لإعطاء اتجاه العرض للسوق.

المكاديميا

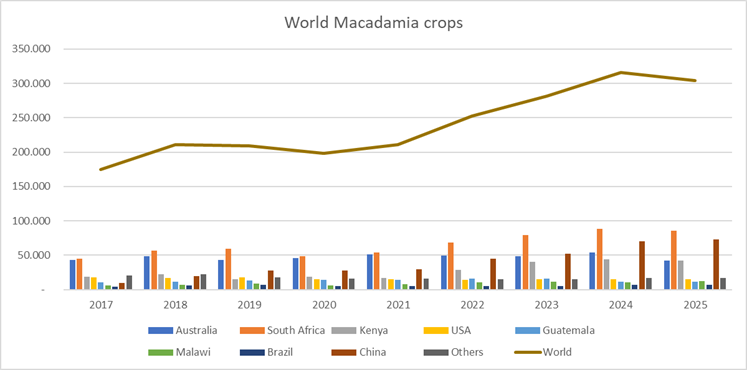

معظم المحصول موجود الآن والكمية الإجمالية أقل مقارنة بالعام الماضي كما ترون في الشكل المرفق. هذا له تأثير على توافر النواة.

عادة ما يتم حجز عقود NIS (المكسرات في القشرة) قبل معظم عقود النواة. نظرًا لأن المحاصيل المخفضة الحجم لم تُعرف إلا عند استلام المحصول، فقد انخفضت الكمية المتاحة للمعالجة وانخفضت كمية النوى المتاحة.

نظرًا لأن مبيعات أنماط المكونات إلى الولايات المتحدة لا تزال بطيئة بسبب عدم اليقين بشأن تعريفات الاستيراد التي يمكن أن تتغير في وقت قصير جدًا، فإنها تساعد المعالجات لهذه الأنماط المحددة.

أنماط الوجبات الخفيفة قصة مختلفة والكميات المتاحة للبيع محدودة (خاصة الحبوب الكاملة وأنصاف أكبر). لذلك نوصي بتغطية جميع متطلباتك لتلك الأنماط الخفيفة حيث أن المحصول الجديد (2026) لن يكون متاحًا للشحن إلا خلال منتصف عام 2026، أي بعد 9-10 أشهر من الآن.

نظرًا لأن جنوب إفريقيا بحاجة إلى أن تكون قادرة على المنافسة مع أصول الإنتاج / المعالجة الأخرى لسوق الولايات المتحدة، فقد تتمكن من العثور على عروض لأنماط المكونات التي تقل عن أصول الإنتاج الأخرى. العروض متاحة عند الطلب.

اللوز

لحسن الحظ، أعطت أرقام التصدير لشهر يوليو بعض الدعم لسوق اللوز. كانت شحنات يوليو أعلى بنسبة 9.9٪ مقارنة بعام 2024 وهذا يعطي بعض الأمل. رأينا الأسعار، كرد فعل على هذه الأخبار الإيجابية، تستقر قليلاً.

تبقى علامة الاستفهام ما هو إجمالي المحصول حيث كان التقدير الذاتي أقل بنسبة 10٪ تقريبًا من التقدير الموضوعي البالغ 3 مليارات رطل. سنعرف في الأسابيع المقبلة. المخزون المتبقي عند مستويات معقولة. حيث رأينا الأسعار تنخفض عندما ظهر تقدير 3 ملايين رطل، رأينا البائعين يكتسبون المزيد من الثقة وعادت الأسعار مرة أخرى.