من المتوقع أن تنتج الصين وتستورد المزيد من السكر في موسم 2025/26 القادم، لكن حظرها المستمر على واردات شراب السكر والمسحوق المخلوط مسبقًا من تايلاند يخلق رياحًا معاكسة متعددة لصناعة السكر في تايلاند.

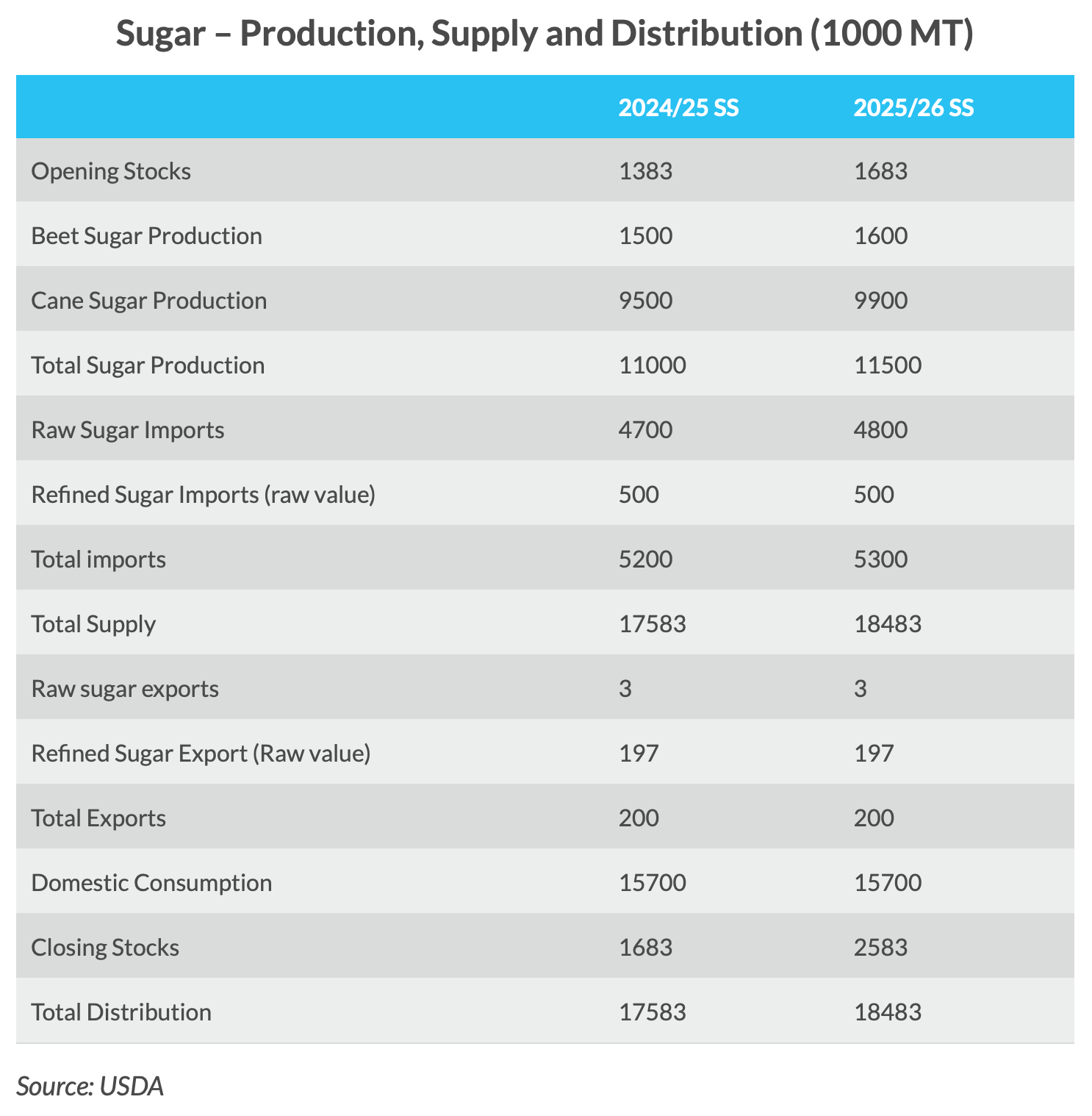

بدعم من زيادة زراعة قصب السكر في قوانغشي، واحتمال تحسن محتوى السكر في منغوليا الداخلية ومحصول بنجر جيد آخر في شينجيانغ، من المتوقع أن تنتج الصين 11.5 مليون طن من السكر في موسم 2025/26 – بزيادة 500000 طن عن الإنتاج المقدر في الموسم الحالي، وفقًا لأحدث تقرير لوزارة الزراعة الأمريكية.

مع توقع الإنتاج المحلي عند 11.5 مليون طن، ستكون هناك فجوة في العرض تبلغ حوالي 4.2 مليون طن لتلبية الاستهلاك المحلي الذي من المتوقع أن يظل دون تغيير عند 15.7 مليون طن في 2025/26SS. من المتوقع أن تبلغ الواردات 5.3 مليون طن، بزيادة 100000 طن عن الموسم السابق، لسد هذه الفجوة وربما إعادة بناء المخزونات. ومع ذلك، فإن هذه الزيادة في واردات الصين من السكر الخام هي في المقام الأول نتيجة للحظر المستمر على شراب السكر التايلاندي والمسحوق المخلوط مسبقًا والذي كان يحل سابقًا محل جزء من واردات الصين من السكر الخام.

من ناحية أخرى، أدى الحظر الصيني المستمر على شراب السكر والمسحوق المخلوط مسبقًا التايلاندي إلى تقليص الطلب على ما يقرب من 1.5 مليون طن متري من السكر الخام التايلاندي سنويًا، حيث توقفت 74 مصنعًا للشراب والخلطات الجاهزة عن الشراء، مما تسبب في تراكم المخزونات المحلية. ومما زاد الطين بلة، أن صناعة السكر في تايلاند تعتمد على الصادرات لبيع 70٪ من إنتاجها وتعتبر الصين سوقًا رئيسيًا للمنتجات ذات القيمة المضافة مثل شراب السكر والمسحوق المخلوط مسبقًا. وبالتالي، يعطل الحظر الصيني هذه التجارة، مما يجبر تايلاند على البحث عن أسواق بديلة – وهي مهمة صعبة نظرًا للحجم الكبير الذي تم تصديره سابقًا إلى الصين.

إن عدم القدرة على إعادة توجيه مثل هذه الكميات الكبيرة بسرعة، جنبًا إلى جنب مع الغرامات المينائية والشحنات العالقة، يخلق حالة من عدم اليقين ويثبط التوسع في الإنتاج عن طريق تحديد سقف للطلب على السكر. ونتيجة لذلك، على الرغم من زيادة مساحة قصب السكر، قد ينتهي الأمر بتايلاند بمعالجة كمية سكر أقل من المتوقع إذا لم ينته الحظر الصيني.

ومما يزيد من تعقيد هذه التحديات، أن مكتب قصب السكر ومجلس السكر التايلاندي (OCSB) يقيد حرق قصب السكر للحد من تلوث PM 2.5، مما يؤدي إلى رفع تكاليف زراعة قصب السكر. يؤدي قانون السكر التايلاندي (الذي تم تقديمه في عام 2017 وتشديده في عام 2023) إلى تقليل الطلب المحلي، مما يزيد من اعتماد البلاد على الصادرات. في حين يشير OCSB إلى أن الصادرات المتنوعة قد تخفف من تأثير الحظر، فإن الأسواق البديلة تقدم هوامش ربح أقل من تجارة شراب الصين، ولن يكون من السهل إعادة توجيه 1.2-1.5 مليون طن من السكر الخام. باختصار، من الأسلم القول إن إنتاج السكر التايلاندي سيشهد زيادة متواضعة في موسم التكسير المقبل على الرغم من الزيادة في مساحة قصب السكر.

ومع ذلك، على الرغم من عجز السكر العالمي البالغ 5.47 مليون طن في الموسم الحالي، من المتوقع أن يشهد الموسم المقبل فائضًا يتراوح بين 400000 و 1.53 مليون طن، مدفوعًا بتحسن آفاق الإنتاج في الهند والبرازيل، وفقًا للمنظمة الدولية للسكر. التوقعات الأخرى أكثر تفاؤلاً. على سبيل المثال، تتوقع Czarnikow فائضًا عالميًا من السكر يبلغ 9.3 مليون طن مع وصول الإنتاج العالمي إلى 188.8 مليون طن في 2025/26، في حين تتوقع وزارة الزراعة الأمريكية إنتاجًا عالميًا أعلى للسكر يبلغ 189.3 مليون طن، بزيادة 8.6 مليون طن عن موسم 2024/25. هذه أخبار جيدة للصين، وهي واحدة من أكبر مستوردي السكر في العالم.