### الأسبوع 46: تراجع أسعار زيت النخيل مع ثبات أسعار الزيوت الأخرى

ارتفع سعر زيت النخيل بمقدار 6 دولارات للطن المتري على خلفية بيانات MPOB التي لم تكن سلبية بالقدر المتوقع، على الرغم من أن المناقشات حول عدم تنفيذ برنامج B50 المحتمل في عام 2026 وتوقعات الإنتاج القوي لزيت النخيل لا تزال تثقل كاهل الأسعار. ارتفعت أسعار زيت فول الصويا جزئيًا لأن بعض المصافي الأمريكية الصغيرة تلقت إعفاءات بنسبة 50٪ فقط من متطلبات مزج وقود الديزل الحيوي. لا يزال زيت بذور اللفت وزيت عباد الشمس ثابتين، مدعومين بإمدادات عباد الشمس المحدودة ومخزونات بذور اللفت المنخفضة بشكل معتدل. تحركت أسعار زيت جوز الهند في بلد المنشأ بشكل جانبي، بينما ضعف زيت نواة النخيل، متأثرًا بانخفاض أسعار زيت النخيل الخام.

#### أسعار شحن الزيوت النباتية

- ارتفع معدل الشحن لناقلة زيت نباتي تزن 40,000 طن متري في مضيق (ماليزيا/إندونيسيا) إلى 74 دولارًا للطن المتري.

- بقي معدل الشحن لناقلة زيت نباتي تزن 15,000-18,000 طن متري في مضيق (ماليزيا/إندونيسيا) إلى الساحل الغربي للهند (WCI) عند 37 دولارًا للطن المتري.

- بقي معدل الشحن لناقلة متوسطة المدى (35,000-55,000 طن متري) من الساحل الشرقي لأمريكا الجنوبية (ECSAM) إلى الهند عند 55 دولارًا للطن المتري.

- بقي معدل الشحن لناقلة زيت نباتي تزن 30,000 طن متري من البحر الأسود إلى الساحل الشرقي للهند (ECI) عند 57.5 دولارًا للطن المتري.

#### زيت النخيل

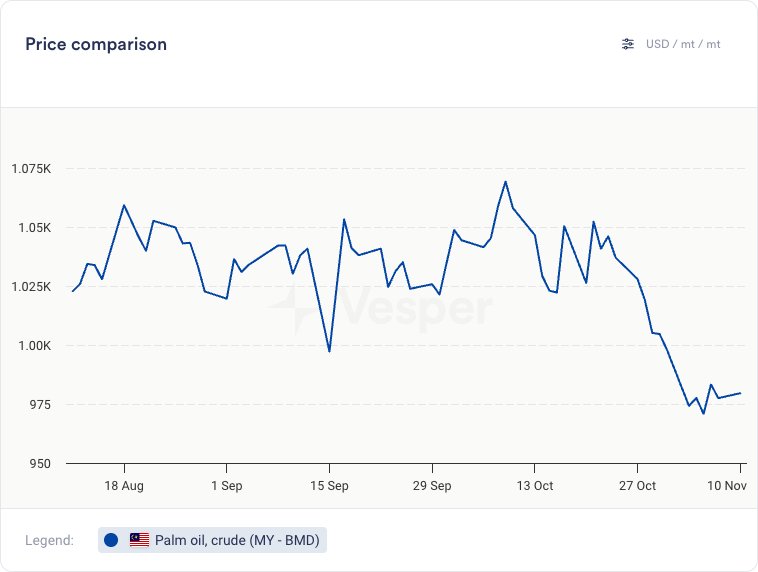

- ارتفعت أسعار زيت النخيل الخام BMD إلى 980 دولارًا للطن المتري من 974 دولارًا للطن المتري في الأسبوع السابق، لكنها لا تزال أقل بكثير من أعلى مستوياتها في أكتوبر التي تجاوزت 1,020 دولارًا.

- لم تكن بيانات MPOB حول العرض والطلب الماليزيين لشهر أكتوبر سلبية بالقدر المتوقع، لكن المناقشات حول عدم تنفيذ برنامج B50 المحتمل في عام 2026 وإنتاج زيت النخيل القوي المحتمل تضغط على الأسعار.

- أفادت MPOB عن زيادة بنسبة 4.44٪ في مخزونات زيت النخيل الماليزي إلى 2.464 مليون طن متري، في حين توقع بعض المشاركين في السوق حوالي 7٪. كانت الصادرات أقوى من المتوقع عند 1.693 مليون طن متري (+ 19٪)، مقارنة بتوقعات السوق بزيادة أقل من 10٪.

- يشعر السوق بالقلق من أن رأس المال المحدود والقدرة غير الكافية قد يمنعان تنفيذ برنامج B50 للديزل الحيوي في إندونيسيا في عام 2026.

- ذكرت وزارة الطاقة والموارد المعدنية الإندونيسية و APROBI سابقًا مشكلات تتعلق بالقدرة. على سبيل المثال، ذكرت وزارة الطاقة في نهاية يوليو أن هناك حاجة إلى خمسة مصانع كبيرة للديزل الحيوي لتلبية طلب B50، ولكن ثلاثة فقط قيد الإنشاء حاليًا. علاوة على ذلك، فإن البنية التحتية ليست موزعة بالتساوي في جميع أنحاء البلاد – فشرق إندونيسيا، على وجه الخصوص، يحتاج إلى المزيد من مرافق الديزل الحيوي لدعم الطرح.

- في الآونة الأخيرة، نوقشت هذه المخاوف على نطاق واسع بين المتخصصين في هذا المجال. على سبيل المثال، أشار جوليان ماكجيل من Glenauk Economics إلى أن إنتاج B50 قد يبدأ فقط بحلول أواخر عام 2026 أو حتى في وقت لاحق بسبب قيود رأس المال والقدرة. هذه التصريحات سلبية للغاية بالنسبة لأسعار زيت النخيل.

- وفي الوقت نفسه، تتوقع GAPKI أن ينمو إنتاج زيت النخيل الإندونيسي بنسبة 10٪ في العام المقبل، بينما تتوقع BMI زيادة بنسبة 3.3٪. في المقابل، تحذر Oilworld من مخاطر الإنتاج، وتشير إلى أن الإنتاج قد ينمو بشكل طفيف فقط.

- بشكل عام، تستمر المحادثات حول التأخيرات المحتملة في B50 وتوقعات الإنتاج القوي في إلقاء ثقلها على الأسعار. بين 1-10 نوفمبر، انخفض الطلب على زيت النخيل الماليزي، حيث كانت الشحنات أقل بنسبة 12.28٪ مما كانت عليه خلال نفس الفترة في أكتوبر.

الرسم البياني 1: سعر زيت النخيل الخام الفوري BMD (دولار أمريكي/طن متري)

#### زيت فول الصويا

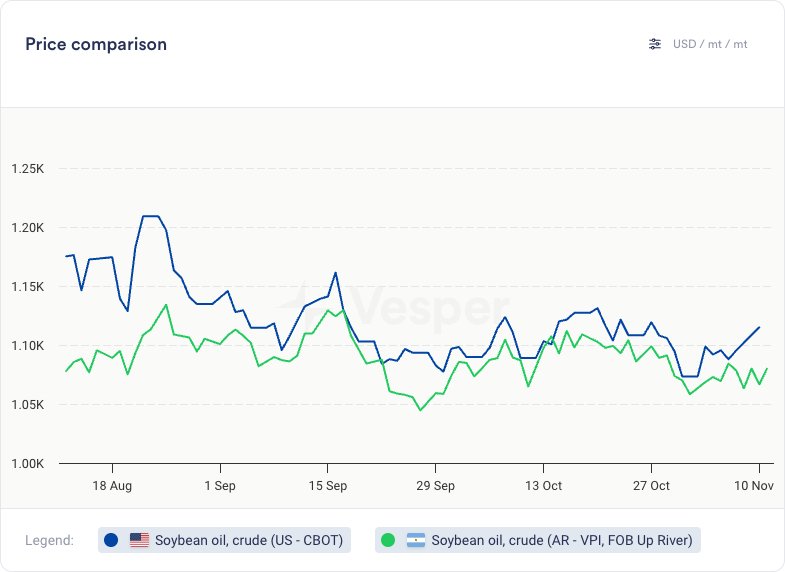

- ارتفعت أسعار زيت فول الصويا CBOT إلى 50.88 سنتًا أمريكيًا للرطل من 50.19 سنتًا أمريكيًا للرطل قبل أسبوع.

- في الأسبوع الماضي، وافقت وكالة حماية البيئة على 14 طلبًا من مصافي صغيرة للحصول على إعفاءات من متطلبات مزج الوقود الحيوي. تلقت شركتان 100٪ إعفاءات، وتم منح 12 إعفاء بنسبة 50٪. لا يزال لدى الوكالة 15 طلبًا معلقًا – 12 لعام الامتثال 2025 وثلاثة للأعوام السابقة.

- هذا يعني أنه لا يزال يتعين على 12 مصفاة تلبية 50٪ من التزاماتها بالمزج. يمكن أن يكون هذا داعمًا للطلب، ولكن يبقى أن نرى ما إذا كان سيتم إعادة تخصيص الأحجام المعفاة، وإذا كان الأمر كذلك، فكيف. ستؤثر النتيجة بشكل مباشر على الطلب على وقود الديزل الحيوي، وبالتالي الطلب على زيت فول الصويا.

- لا تزال صناعة الوقود الحيوي الأمريكية، وهي مستهلك رئيسي لزيت فول الصويا المحلي، في حالة من عدم اليقين بسبب قرارات السياسة المعلقة. إن إعادة تخصيص وكالة حماية البيئة لأحجام المزج، وتفويضات RVO/الوقود الحيوي للفترة 2026-2027، وقواعد المواد الأولية كلها في انتظار الانتهاء، في حين أن إغلاق الحكومة يزيد من حالة عدم اليقين.

- ذكرت ADM أنها تتوقع انخفاض هوامش سحق فول الصويا في الربع الرابع من عام 2025 بسبب حالات عدم اليقين هذه في السياسة. ينتظر المشاركون في السوق الآن بيانات NOPA القادمة للحصول على مزيد من التبصر.

- ارتفعت أسعار زيت فول الصويا FOB الأرجنتين إلى 1,080 دولارًا للطن المتري من 1,073 دولارًا للطن المتري قبل أسبوع.

- لا يزال الطلب على زيت فول الصويا الأرجنتيني قويًا وسط انخفاض المخزونات. في أكتوبر، صدرت الأرجنتين 519,000 طن متري من زيت فول الصويا – أقل من الرقم القياسي الذي سجلته العام الماضي وهو 719,000 طن متري، ولكن أعلى من النطاق النموذجي الذي يتراوح بين 250,000 و 450,000 طن متري الذي شوهد في أكتوبر في السنوات السابقة.

الرسم البياني 2: أسعار زيت فول الصويا الخام CBOT و FOB الأرجنتين (دولار أمريكي/طن متري)

#### مركب بذور اللفت/الكانولا

- ظلت أسعار بذور اللفت MATIF ثابتة عند 480 يورو للطن المتري، وهو نفس المستوى الذي كانت عليه في الأسبوع الماضي، مما يمثل أعلى مستوى منذ أغسطس.

- ارتفع سعر زيت بذور اللفت الخام لشهر ديسمبر (FOB Dutch Mill) إلى 1,085 يورو للطن المتري من 1,075 يورو للطن المتري قبل أسبوع. لا يزال السوق في حالة تراجع، على الأرجح بسبب ضيق إمدادات زيت عباد الشمس.

- يدعم السوق أسعار زيت عباد الشمس الثابتة، وإمدادات البذور المعتدلة، والتوقعات قبل التحديثات المحتملة لسياسة الديزل الحيوي الألمانية.

- بناءً على تقديراتنا، يمكن أن تكون مخزونات بذور اللفت في الاتحاد الأوروبي لشهر أكتوبر حوالي 12.28-12.3 مليون طن متري، وهو أعلى من 11.6 مليون طن متري في العام الماضي ولكنه أقل من متوسط أكتوبر لمدة خمس سنوات البالغ 13.285 مليون طن متري. تعوض معدلات السحق المرتفعة والواردات الأبطأ من أوكرانيا والمخزونات الأولية المنخفضة إلى حد كبير الإنتاج المرتفع في الاتحاد الأوروبي، في حين أن الطلب على زيت بذور اللفت لا يزال قويًا بسبب خصمه على زيت عباد الشمس.

- بين يوليو وأكتوبر، وفقًا لبيانات المفوضية الأوروبية، استورد الاتحاد الأوروبي حوالي 1.182 مليون طن متري من بذور اللفت، مقارنة بـ 2.185 مليون طن متري خلال نفس الفترة من العام الماضي.

- صدرت أوكرانيا 175,000 طن متري فقط من بذور اللفت في أكتوبر، بانخفاض حاد من 475,000 طن متري في العام الماضي بسبب مشكلات في إجراءات التصدير. حتى الآن هذا الموسم، صدرت أوكرانيا 1.0 مليون طن متري، مقارنة بـ 2.386 مليون طن متري في العام الماضي.

- صدرت كندا 626,000 طن متري فقط من الكانولا في أكتوبر، وفقًا للإحصاءات الحكومية – وهو أقل بكثير من مستويات 900,000+ طن متري التي شوهدت في السنوات السابقة، حيث لا يزال السوق الصيني مغلقًا. سيكون من المهم مراقبة حجم هذا الحجم الذي يتم إعادة توجيهه إلى أوروبا.

- ينتظر السوق أيضًا التصويت الألماني على الازدواج المحاسبي للديزل الحيوي ونظام “سلسلة الثقة”، المتوقع هذا الأسبوع. يلاحظ المشاركون في السوق أنه إذا تمت إزالة الازدواج المحاسبي للديزل الحيوي مثل UCOME من حصة غازات الاحتباس الحراري، وتم إلغاء سلسلة الثقة، فمن المرجح أن يؤدي ذلك إلى زيادة الطلب على HVO – الذي لا يحتوي على جدار مزج – وبالتالي زيادة الطلب على زيت بذور اللفت، حيث ستكون هناك حاجة إلى المزيد من الحجم للتعويض عن فقدان الازدواج المحاسبي.

الرسم البياني 3: الأسعار الآجلة التاريخية لزيت بذور اللفت الخام، FOB DutchMill (يورو/طن متري)

#### زيت عباد الشمس

- ارتفعت أسعار زيت عباد الشمس الخام في 6 موانئ لشهر ديسمبر إلى 1,365 دولارًا للطن المتري، بعد انخفاضها إلى 1,340 دولارًا للطن المتري في 6 نوفمبر. لا يزال التراجع مستمرًا، حيث تظل الأسعار الفورية هي الأغلى على طول المنحنى.

- تراجعت أسعار زيت عباد الشمس FOB أوكرانيا إلى 635 دولارًا للطن المتري، بانخفاض من 640 دولارًا للطن المتري قبل أسبوع.

- تقترب الحصاد في روسيا وأوكرانيا من الاكتمال، على الرغم من أن المزيد من المراجعات الهبوطية للإنتاج لا تزال ممكنة، وفقًا لخبراء السوق.

- على سبيل المثال، تشير مصادر روسية إلى أن المحصول قد ينخفض إلى 16.2 مليون طن متري من تقدير سابق قدره 17.5 مليون طن متري، بناءً على رؤى من منظمة صناعية.

- تقدر وكالة IKAR في روسيا الآن المحصول بـ 16.95 مليون طن متري، بانخفاض من 18 مليون طن متري المتوقعة سابقًا.

- تتراوح تقديرات المحاصيل الأوكرانية حاليًا بين 10.5-12 مليون طن متري، وهو أقل بكثير من 14-15 مليون طن متري المتوقعة قبل بضعة أشهر فقط.

- أنتجت أوكرانيا 588,000 طن متري من زيت عباد الشمس في شهري سبتمبر وأكتوبر مجتمعين – وهو أدنى مستوى منذ عدة سنوات.

- يقدر محصول الاتحاد الأوروبي بحوالي 8.5-9.0 مليون طن متري، مقارنة بـ 8.3 مليون طن متري في العام الماضي، والذي كان يعتبر بالفعل حصادًا ضعيفًا.

- وفقًا لبيانات Fediol، بلغ سحق الاتحاد الأوروبي في سبتمبر 368,000 طن متري، بانخفاض من 425,000 طن متري خلال نفس الفترة من العام الماضي.

الرسم البياني 4: الأسعار الآجلة، زيت عباد الشمس الخام، 6 موانئ (دولار أمريكي/طن متري)

#### توقعات زيوت النخيل وفول الصويا وبذور اللفت وعباد الشمس:

توقعات زيت النخيل:

- التعلم الآلي: يتوقع اتجاهًا هبوطيًا لأسعار زيت النخيل الخام BMD في ديسمبر ويناير، يليه حركة تصاعدية لاحقة.

- التحليل الفني: يشير إلى نظرة مستقبلية هبوطية على المدى القصير والطويل.

- رأي المحلل: قد يؤثر توازن العرض والطلب الهبوطي، جنبًا إلى جنب مع الأخبار المتعلقة بتأخيرات B50 وتوقعات الإنتاج للعام المقبل (انظر أعلاه)، على الأسعار على المدى القصير. من المحتمل أن ينعكس هذا في كل من توقعات التعلم الآلي والتحليل الفني. ومع ذلك، نظرًا لأن الفترة من نوفمبر إلى فبراير هي عادة فترة إنتاج منخفضة بسبب الأمطار الغزيرة، فقد يزداد الطلب قبل الأعياد الإسلامية في ديسمبر. بالإضافة إلى ذلك، لا يزال سعر زيت النخيل تنافسيًا، حيث يتم تداوله حاليًا بخصم قدره 55 دولارًا للطن المتري مقارنة بزيت فول الصويا (CIF الهند). يمكن أن تؤدي هذه العوامل إلى انتعاش الأسعار خلال الفترة من ديسمبر إلى فبراير. نحن جانبيون/صعوديون بشكل طفيف للفترة<3 أشهر.

- النظرة المستقبلية طويلة الأجل: لا تزال صعبة. لا يزال تنفيذ برنامج B50 الإندونيسي غير مؤكد، وتحتاج الحكومة إلى استعادة ثقة السوق. في الوقت نفسه، قد يظل الإنتاج قويًا في العام المقبل. ومع ذلك، يشك بعض اللاعبين في أن زيادة إنتاج GAPKI بنسبة 10٪ لإندونيسيا لعام 2026 واقعية. إذا تبين أن عرض زيت عباد الشمس وفول الصويا (الإنتاج بالإضافة إلى المخزونات النهائية) أكثر إحكامًا، فقد تتحرك أسعار زيت النخيل بشكل جانبي أو ترتفع قليلاً في عام 2026. نحن صعوديون بشكل طفيف لعام 2026.

توقعات زيت فول الصويا:

توقعات زيت فول الصويا CBOT

- التعلم الآلي: هبوطي.

- التحليل الفني: صعودي على المدى القصير بسبب إشارات MACD، ولكنه هبوطي على المدى الطويل حيث تظل الأسعار أقل من المتوسطات المتحركة الرئيسية.

- رأي المحلل: على المدى القصير، قد يتحرك السوق بشكل جانبي أو أعلى قليلاً على خلفية الطلب القوي والمخزونات الأرجنتينية الضيقة، على الرغم من أن انخفاض أسعار زيت النخيل قد يحد من إمكانات الارتفاع في نوفمبر. يجب أن يوفر تباطؤ إنتاج زيت النخيل موسميًا خلال الفترة من نوفمبر إلى فبراير بعض الدعم أيضًا.

- ستلعب تحديثات السياسة دورًا رئيسيًا، لا سيما فيما يتعلق بالجدول الزمني للوائح الوقود الحيوي الأمريكية وإعادة التخصيص المحتملة لإعفاءات المصافي الصغيرة. على المدى الطويل، تظل معنويات السوق صعودية، مدعومة بتفويضات الوقود الحيوي الأمريكية والبرازيلية الأعلى المتوقعة لتعزيز الطلب المحلي على زيت فول الصويا. بالإضافة إلى ذلك، قد تقيد الولايات المتحدة أرصدة الديزل الحيوي للمواد الأولية المستوردة مثل الشحم و UCO، مما قد يزيد من إحكام السوق المحلية. نحن صعوديون بشكل طفيف/صعوديون على المدى الطويل.

توقعات زيت فول الصويا الأرجنتيني

- التعلم الآلي: صعودي حتى فبراير، يليه اتجاه هبوطي.

- التحليل الفني: هبوطي على المدى القصير بناءً على إشارات MACD، وجانبي على المدى الطويل.

- رأي المحلل (كما هو الحال بالنسبة لزيت فول الصويا CBOT): على المدى القصير، قد يتحرك السوق بشكل جانبي أو أعلى قليلاً على خلفية الطلب القوي والمخزونات الأرجنتينية الضيقة، على الرغم من أن انخفاض أسعار زيت النخيل قد يحد من إمكانات الارتفاع في نوفمبر. يجب أن يوفر تباطؤ إنتاج زيت النخيل موسميًا خلال الفترة من نوفمبر إلى فبراير بعض الدعم أيضًا.

- ستلعب تحديثات السياسة دورًا رئيسيًا، لا سيما فيما يتعلق بالجدول الزمني للوائح الوقود الحيوي الأمريكية وإعادة التخصيص المحتملة لإعفاءات المصافي الصغيرة. على المدى الطويل، تظل معنويات السوق صعودية، مدعومة بتفويضات الوقود الحيوي الأمريكية والبرازيلية الأعلى المتوقعة لتعزيز الطلب المحلي على زيت فول الصويا. بالإضافة إلى ذلك، قد تقيد الولايات المتحدة أرصدة الديزل الحيوي للمواد الأولية المستوردة مثل الشحم و UCO، مما قد يزيد من إحكام السوق المحلية. نحن صعوديون بشكل طفيف/صعوديون على المدى الطويل.

توقعات زيت بذور اللفت:

- التعلم الآلي: يتوقع اتجاهًا هبوطيًا حتى ديسمبر لسعر FOB DutchMill، يليه حركة تصاعدية لاحقة.

- التحليل الفني: هبوطي على المدى القصير بناءً على إشارات MACD، ولكنه صعودي على المدى الطويل حيث تظل الأسعار أقل من المتوسطات المتحركة الرئيسية.

- رأي المحلل: قد يدعم التصويت الألماني القادم الأسعار على المدى القصير ويضيق الخصم على زيت عباد الشمس. ومع ذلك، نعتقد أن زيت بذور اللفت سيستمر في اتباع تحركات أسعار زيت عباد الشمس.

- يشير بعض المشاركين في السوق إلى أن تصحيح زيت عباد الشمس قد بدأ بالفعل. في حين أن تحديثات المحاصيل الصعودية لا تزال ممكنة في نوفمبر، إلا أن معظمهم يتوقعون تصحيحًا في السوق في ديسمبر ويناير. النظرة المستقبلية الشاملة: جانبية إلى هبوطية بشكل طفيف للفترة من نوفمبر إلى يناير.

- صعودي بشكل طفيف/جانبي على المدى الطويل حيث قد يكون هناك إمدادات ضيقة من زيوت عباد الشمس وفول الصويا في عام 2026

توقعات زيت عباد الشمس:

- التعلم الآلي: يتوقع اتجاهًا تصاعديًا ثابتًا لأسعار زيت عباد الشمس في 6 موانئ.

- رأي المحلل: يعتقد بعض المشاركين في السوق أن تصحيح زيت عباد الشمس قد بدأ بالفعل. في حين أن توقعات المحاصيل الصعودية لا تزال ممكنة في نوفمبر، إلا أن التوقعات بتصحيح السوق في ديسمبر ويناير لا تزال قائمة. النظرة المستقبلية الشاملة: جانبية إلى هبوطية بشكل طفيف للفترة من نوفمبر إلى يناير.

- تتحول النظرة المستقبلية إلى هبوطية للربع الأول، على افتراض تحقق محصول عباد الشمس الأرجنتيني القوي. ومع ذلك، قد تظل مستويات الأسعار الإجمالية في عام 2026 ثابتة، مدعومة بنسبة مخزونات عباد الشمس إلى الاستخدام الأكثر إحكامًا.

#### زيت جوز الهند وزيت نواة النخيل

- انخفضت أسعار زيت جوز الهند الخام CIF Rotterdam (الفوري) بمقدار 35 دولارًا للطن المتري إلى 2,400 دولارًا للطن المتري، مقارنة بنفس الوقت من الأسبوع الماضي.

- ظلت أسعار زيت جوز الهند الخام EXW Manila مستقرة عند 2,490 دولارًا للطن المتري.

- ارتفعت أسعار جوز الهند EXW Quezon إلى 1,370 دولارًا للطن المتري من 1,360 دولارًا للطن المتري في الأسبوع الماضي.

- – مر إعصار مؤخرًا عبر لوزون بالفلبين، على الرغم من عدم الإبلاغ عن أضرار كبيرة في مرافق إنتاج جوز الهند المجفف. لا تزال الأخبار قيد المتابعة.

- – وفقًا لـ UCAP، صدرت الفلبين 45,630 طنًا متريًا من زيت جوز الهند في أكتوبر، وهو أقل بكثير من 157,164 طنًا متريًا في العام الماضي. يعكس هذا الانخفاض ضعف الطلب وسط ارتفاع الأسعار، فضلاً عن انخفاض العرض.

- – بلغ إجمالي واردات الاتحاد الأوروبي من زيت جوز الهند الخام 20,257 طنًا متريًا في أكتوبر، بانخفاض من 23,455 طنًا متريًا في نفس الشهر من العام الماضي، وفقًا لبيانات المفوضية الأوروبية. بالنسبة للفترة من يناير إلى أكتوبر، استورد الاتحاد الأوروبي 407,400 طن متري، مقارنة بـ 457,115 طنًا متريًا خلال نفس الفترة من العام الماضي – مما يعكس تأثير الأسعار المرتفعة في عام 2025.

- ارتفعت أسعار زيت نواة النخيل الخام CIF Rotterdam (نوفمبر/ديسمبر) بشكل طفيف إلى 1,950 دولارًا للطن المتري من 1,935 دولارًا للطن المتري في الأسبوع الماضي.

- انخفضت أسعار زيت نواة النخيل الخام (DAP Malaysia) إلى 1,714 دولارًا للطن المتري من 1,772 دولارًا للطن المتري قبل أسبوع.

- – لا يزال سوق زيت النخيل الخام المكتئب يثقل كاهل أسعار PKO.

- – ارتفع سعر زيت النخيل الخام BMD إلى 980 دولارًا للطن المتري من 974 دولارًا للطن المتري في الأسبوع السابق، لكنه لا يزال أقل بكثير من أعلى مستوياته في أكتوبر التي تجاوزت 1,020 دولارًا.

- – لم تكن بيانات MPOB حول العرض والطلب الماليزيين لشهر أكتوبر سلبية بالقدر المتوقع، على الرغم من أن المحادثات حول عدم تنفيذ برنامج B50 المحتمل في عام 2026 وتوقعات الإنتاج القوي لا تزال تضغط على أسعار زيت النخيل.

- – فيما يتعلق بعرض وطلب PKO، بلغ إنتاج CPKO في ماليزيا 210,500 طن متري في أكتوبر، بما يتماشى إلى حد كبير مع السنوات السابقة. لا يزال الإنتاج حتى تاريخه قويًا تاريخيًا، كما يتضح من البيانات المتاحة.

- – تبلغ المخزونات 173,000 طن متري، وهو أقل بكثير من 233,000 طن متري المسجلة في أكتوبر من العام الماضي، مما يشير إلى طلب قوي.

الرسم البياني 5: إنتاج CPKO الماليزي حتى تاريخه (طن متري)

توقعات:

#### زيت الزيتون

- ظلت أسعار زيت الزيتون المكرر (EXW Spain) مستقرة عند 3,550 يورو للطن المتري.

- ارتفعت أسعار محصول زيت الزيتون البكر الممتاز القديم في بعض المناطق الإسبانية بمقدار 100-200 يورو للطن المتري، لتصل إلى حوالي 4,500 يورو للطن المتري.

- يتم حاليًا تسعير زيت الزيتون البكر الممتاز للمحصول الجديد بحوالي 5,000 يورو للطن المتري.

- وفقًا للتحليل الشهري الذي أجرته Olimerca (إسبانيا)، من يوليو إلى نهاية أكتوبر، ظلت أسعار التجزئة لجميع فئات زيت الزيتون ذات العلامات التجارية الخاصة تقريبًا دون تغيير.

- على سبيل المثال، تم تسعير زيت الزيتون البكر الممتاز في Mercadona بسعر 4.65 يورو/لتر من يوليو حتى أكتوبر، مقارنة بحوالي 4.50 يورو/كجم تم بها تنفيذ معاملات الشراء والبيع في المصدر.

- يبدو أن الاستقرار الذي ميز مؤخرًا سوق زيت الزيتون الإسباني – وكذلك أسواق المنتجين الآخرين في منطقة البحر الأبيض المتوسط – قصير الأجل الآن. يمكن أن يتدهور الوضع بشكل حاد إذا استمر المشغلون التونسيون في تحفيز الصادرات عن طريق خفض أسعار المصدر.

- تم الإبلاغ عن معاملات البيع هذا الأسبوع بحوالي 3.50 يورو/كجم لزيت الزيتون البكر الممتاز، مقارنة بـ 4.50-5.50 يورو/كجم المدفوعة حاليًا في إسبانيا للزيوت عالية الجودة والأكثر فاكهية.

- أصبح الحصاد الكبير المتوقع في تونس، والمقدر بحوالي 450,000 طن، عبئًا على قطاع الزيتون في البلاد، والذي يواجه أيضًا تعريفة تصدير بنسبة 25٪ إلى الولايات المتحدة – أعلى بـ 10 نقاط مئوية من التعريفات التي يواجهها المصدرون الأوروبيون.

- أثار المنتجون الإيطاليون مرارًا وتكرارًا مخاوف من أن استراتيجية خفض الأسعار في تونس تشوه السوق، مما دفع إيطاليا إلى حث المفوضية الأوروبية على التحقيق في الوضع لمنع المزيد من الاضطرابات في السوق.

- في الوقت الحالي، تبدو إسبانيا غير متأثرة إلى حد كبير بسياسة التسعير في تونس. يتم إغلاق معاملات زيت الزيتون Lampante (القديم) بحوالي 3.50 يورو/كجم، بينما يتم تداول زيوت الزيتون البكر بين 3.90 يورو/كجم و 4.00 يورو/كجم.

توقعات:

اعتبارًا من شهر أكتوبر فصاعدًا، يضيف موسم الحصاد عادةً ضغوطًا، على الرغم من أن حجم الانخفاضات قد يكون أكثر اعتدالًا مما كان عليه في السنوات الأخيرة من تقلبات المحاصيل الشديدة. بالنسبة لعام 2025/26، من المتوقع أن تكون متوسط الأسعار متوافقة مع مستويات هذا الموسم أو أعلى قليلاً، اعتمادًا على الحجم النهائي للمحصول.