أبرز أحداث الكاكاو

أثر احتمال تسريع بيع المنتجين في أعقاب التخفيض في أسعار المزارع في كل من غانا وساحل العاج على السوق، ومن المتوقع أن تواجه أي ارتفاع في الأسعار مزيدًا من البيع من المصدر، مع تقارير عن مبيعات كبيرة من المحصول الحالي ومبيعات آجلة كبيرة أيضًا. يمكننا أن نتوقع مزيدًا من التحوط العدواني من المنتجين، حيث لا يزال هناك الكثير مما يجب التحوط منه. تحافظ الظروف الجوية الداعمة على تفاؤل جانب العرض بينما تفتقر الطلبات إلى مؤشرات جديدة على أي انتعاش. يظل المزاج العام في السوق هبوطيًا، حتى مع اقتراب المستويات من منطقة ذروة البيع. من المحتمل حدوث بعض التقلبات نتيجة للتأثيرات المتتالية من اتساع نطاق الصراع في الشرق الأوسط، على الرغم من أن هذا ليس صعوديًا بشكل أساسي للكاكاو.

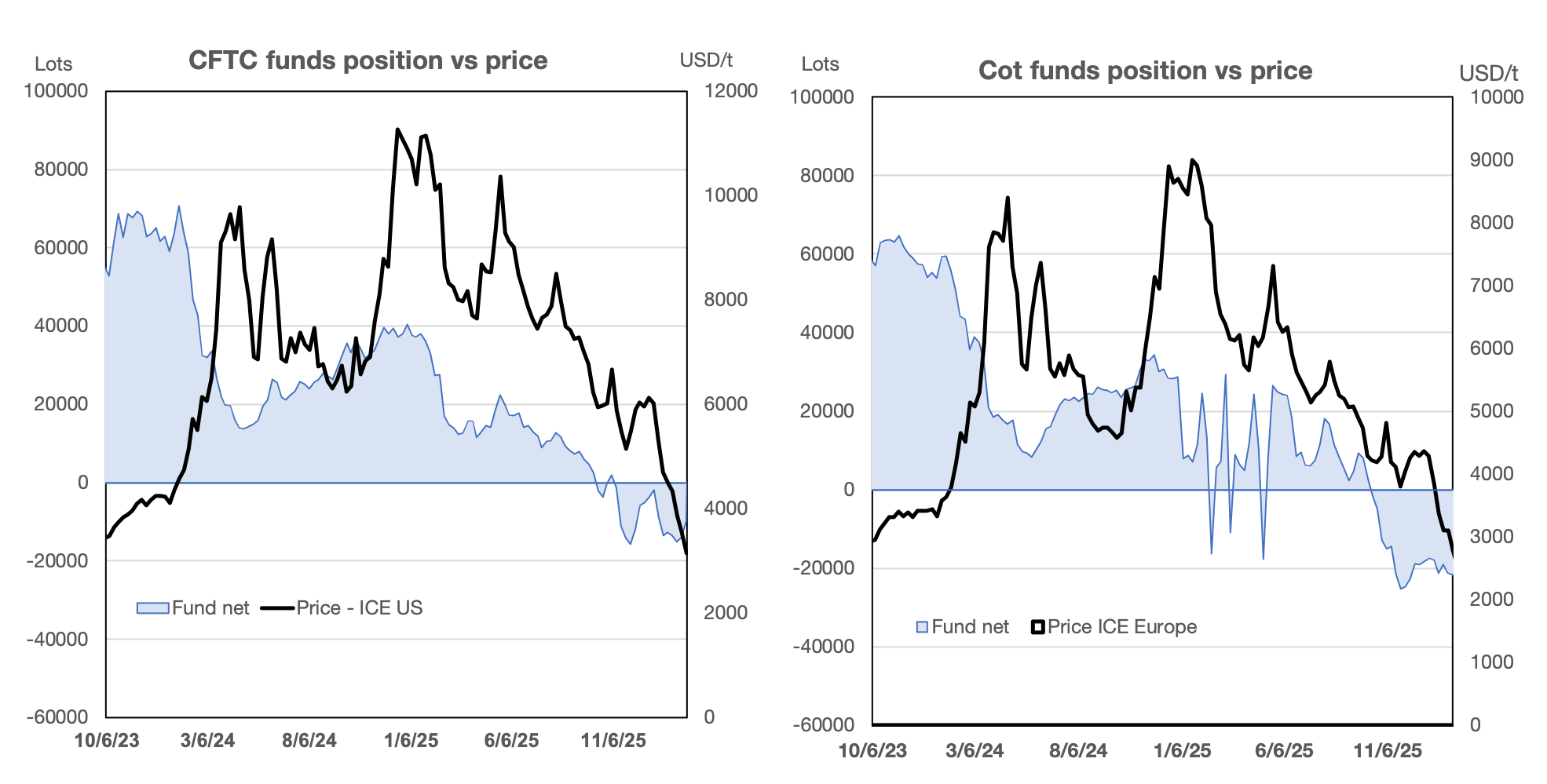

لا يزال المضاربون في حالة بيع على المكشوف بشكل حاسم عبر أسواق الكاكاو. شهدنا انخفاضًا في صافي مركز الصندوق القصير في الولايات المتحدة خلال الأسبوع حتى 24 فبراير، إلى -9,991 عقدًا، مع زيادة في كل من المراكز الطويلة والقصيرة مما يشير إلى أنه يتم رؤية بعض القيمة في إضافة صفقات شراء جديدة. في كاكاو أوروبا، زاد صافي المركز القصير إلى -22,342 عقدًا. يمكن أن يشكل المركز القصير للمضاربين بهذا الحجم خطرًا على التقلبات إذا ظهرت أخبار صعودية غير متوقعة. أثر تصاعد الصراع في إيران بشكل كبير على أسواق الطاقة، لكن تأثيرات السلع الغذائية تظهر بشكل أكثر وضوحًا حيث توجد علاقة بين الغذاء والوقود، وبالتالي فإن الزيوت النباتية على سبيل المثال هي قناة خطر أكثر وضوحًا من الكاكاو. قد تأتي التأثيرات المحتملة على الكاكاو من الآثار طويلة الأجل لفترة مطولة من ارتفاع أسعار النفط والغاز، مما قد يؤدي إلى ارتفاع التضخم وضعف النمو الاقتصادي. قد تؤدي ارتفاع تكاليف الطاقة إلى الضغط على هوامش المعالجة الضعيفة بالفعل. من المتوقع أن يستمر الدولار الأمريكي في الارتفاع في حين تسود حالة عدم اليقين، وهو تأثير سلبي صافي على تسعير السلع.

تحركات السوق

C*hart 1: ICE US vs ICE EU Cocoa Futures – 12-Month Price Trend with Spread (£/MT)*

وصلت أسعار الكاكاو في الاتحاد الأوروبي إلى مستوى منخفض بلغ 2,057 جنيهًا إسترلينيًا للطن في 27 فبراير (على أساس العقد الأكثر تداولًا في مايو)، ويبدو أنها استقرت مع بعض التحركات الصعودية الصغيرة. شهدنا زيادة في العقود المفتوحة مع تعافي الأسعار من عمليات البيع في أواخر فبراير، مما يشير إلى أن هناك بعض المراكز التي تدخل السوق بتحيز صعودي. عادت العقود المفتوحة إلى طبيعتها منذ ذلك الحين مما يشير إلى أن هذه لم تكن تحولًا كبيرًا في المعنويات ويظل التحيز الهبوطي العام مدفوعًا بالإمدادات القوية من الكاكاو المتاحة.

أبرز أحداث المنشأ

| أسعار حبوب الكاكاو | |||||

| EUR/MT | ICE Europe | ساحل العاج | غانا | نيجيريا | الإكوادور |

| الحالي | 2,418 | 2,598 | 3,129 | 2,594 | 3,030 |

| % W/W | -1.7% | -13.4% | -5.7% | -7.9% | -3.9% |

| % M/M | -32.4% | -33.2% | -34.4% | -35.2% | -29.4% |

غرب إفريقيا

بعد أن تحركت غانا لخفض أسعار المزارع (بنسبة 30٪)، كان هناك توقع واسع النطاق بأن ساحل العاج ستدخل إجراءً مماثلاً. كان المنظمون في كلا البلدين تحت ضغط للحصول على مشترين للأسهم غير المباعة الكبيرة. وبالتالي، لم يكن هناك مفاجأة تذكر في اتجاه تحركات الأسعار التي أعلنها المنظمون في ساحل العاج، على الرغم من أن الإجراء المستخدم كان غير تقليدي. ستقوم ساحل العاج بتقديم بداية موسم منتصف محصول الكاكاو بشهر واحد. سيتم الآن تصنيف الكاكاو المنتج في مارس على أنه محصول متوسط بدلاً من المحصول الرئيسي. هذا يعني أن الكاكاو لن يحصل بعد الآن على سعر المحصول الرئيسي البالغ 2800 فرنك أفريقي/كجم، ولكن بدلاً من ذلك سيتم تطبيق سعر يتراوح بين 800 و 1000 فرنك أفريقي/كجم (1.45 دولارًا أمريكيًا و 1.81 دولارًا أمريكيًا) من مارس إلى أغسطس. عادة ما يتم تطبيق تسعير منتصف محصول الكاكاو على الكاكاو المنتج من أبريل إلى سبتمبر، وهذه هي المرة الأولى التي يتم فيها تقديم منتصف المحصول. قالت حكومة ساحل العاج إن الأوقات الاستثنائية قد قوبلت بتدابير استثنائية، وكان الهدف من هذه الخطوة هو تعزيز المبيعات من خلال جعل تسعير الكاكاو في ساحل العاج أكثر تنافسية، والإفراج عن الأسهم غير المباعة وتطبيع تدفق الكاكاو الذي ترك عالقًا في المناطق الريفية. يسمح Le Conseil du Café-Cacao بالمبيعات الآجلة للمحصول المتوسط دون علاوات إضافية للبلد والجودة، ولا يزال الفرق في الدخل المعيشي البالغ 400 دولار أمريكي/طن ساريًا رسميًا. اشتكى المزارعون من أن الأسعار بموجب التدابير الجديدة أصبحت الآن أقل مما كانت عليه في غانا.

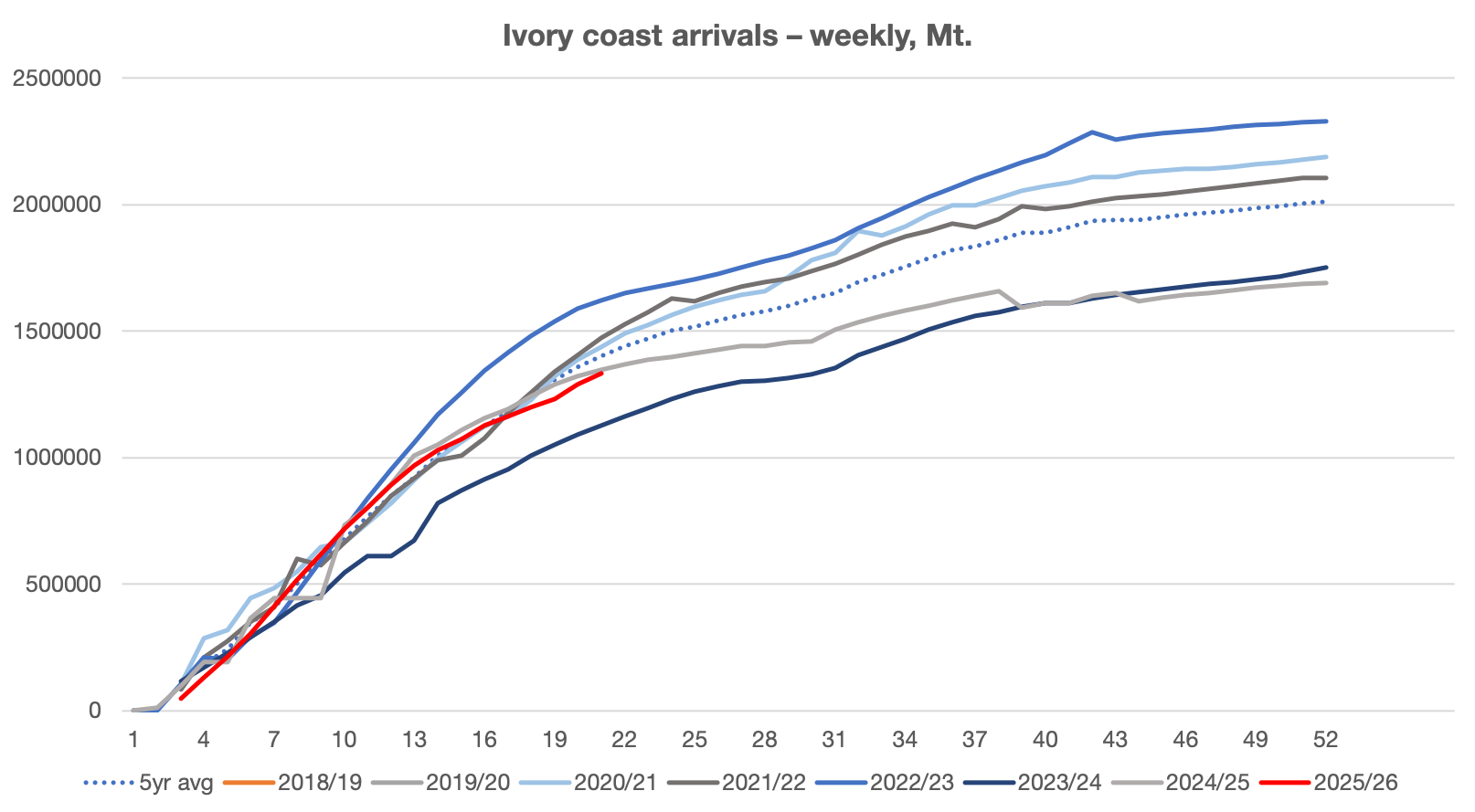

وصلت واردات الكاكاو في موانئ ساحل العاج إلى 1.335 مليون طن بحلول بداية مارس، أي أقل بنسبة 3.7٪ من الكميات في نفس الوقت من الموسم الماضي. لا يُنظر إلى الأحجام الأبطأ على أنها انعكاس لضيق الإمدادات، بل بالأحرى للحوافز السعرية الضعيفة. من المحتمل أن تظل الإمدادات الكبيرة في المناطق الريفية، وسيتم الإفراج عنها مع تخفيف الاختناقات التجارية. مع تحديد الأسعار الآن للمحصول المتوسط، هناك القليل من الجانب الإيجابي الذي يمكن التمسك به. يقدر محصول 2025/26 المتوسط بحوالي 350-400 طن بعد ظروف الطقس الداعمة. ظلت مستويات هطول الأمطار ثابتة في جميع مناطق زراعة الكاكاو، مع بقاء الظروف بشكل عام مواتية لإنتاج أقوى.

C*hart 2: Ivory Coast cocoa arrivals*

ديناميكيات الطلب والمنتجات

| أسعار منتجات الكاكاو في أوروبا، EXW | |||||

| EUR/MT | مسحوق الكاكاو | كتلة الكاكاو | نسبة كتلة الكاكاو | زبدة الكاكاو | نسبة زبدة الكاكاو |

| الحالي | 5,238 | 3,349 | 1.45 | 4,251 | 1.83 |

| % W/W | 0.2% | -6.6% | 0% | -6.1% | 0% |

| % M/M | -6.4% | -35.7% | 0% | -36% | 0% |

لا يزال من المتوقع أن يكون التوقعات على المدى القريب ضعيفة. تظل مخزونات مستودعات الكاكاو الأوروبية مستقرة عند حوالي 37,140 طن متري، وزادت المخزونات المعتمدة في الولايات المتحدة إلى 130,486 طن متري. كان لتوافر المخزون المعتمد تأثير هبوطي متواضع على التسعير. يُنظر إلى تغطية الصناعة على أنها حوالي 10 أشهر بشكل عام، وهو امتداد طفيف يستفيد من تحركات الأسعار الأخيرة. بدأ مسحوق الكاكاو في اتباع التحركات في المنتجات الأخرى إلى الأسفل ولكنه يُنظر إليه على أنه مدعوم بشكل أفضل بسبب ديناميكيات الطلب الأكثر ملاءمة بشأن انخفاض الاستبدال مقارنة بزبدة الكاكاو.

نظرة عامة

بعد الحصول على قدر كبير من المعلومات لاستيعابها مع التغييرات السريعة في السياسات في المصدر، ليس لدينا الآن أخبار أساسية جديدة في الأفق. يبدو من المحتمل أننا سنشهد تحركًا جانبيًا في السوق، ومن السابق لأوانه بعض الشيء معرفة ما إذا كانت الارتفاعات الأخيرة هي بداية لقاع السوق، ولكي يحدث هذا، سنحتاج إلى بعض علامات ضعف الإنتاج أو انتعاش الطلب في وقت مبكر عما كان متوقعًا. لا يبدو أي منهما مرجحًا حاليًا.

Chart 4: ICE US and EU Fund positioning