EU + UK Commentary 21 October 2024

Field:

نشهد في جميع أنحاء أوروبا نتائج متفاوتة للغاية مع جودة البنجر. في المملكة المتحدة، كانت النتائج حتى الآن جيدة جدًا. أثبتت الغلات أنها تتراوح بين 80 و 90 طنًا / هكتار في المتوسط مع عدد من المزارع التي تنتج 100 طن / هكتار. مستويات السكروز جيدة أيضًا بمتوسط محتوى السكروز عند 17 درجة. متوسط محتوى السكر على المدى الطويل للحملة بأكملها هو 17.5 درجة، وعادةً، مع طقس الخريف المعقول، يرتفع محتوى السكر حتى نهاية نوفمبر عندما يتسطح. كانت المساحة الإجمالية المزروعة في المملكة المتحدة لهذا الموسم 102000 هكتار مقارنة بالموسم السابق البالغ 99000 هكتار.

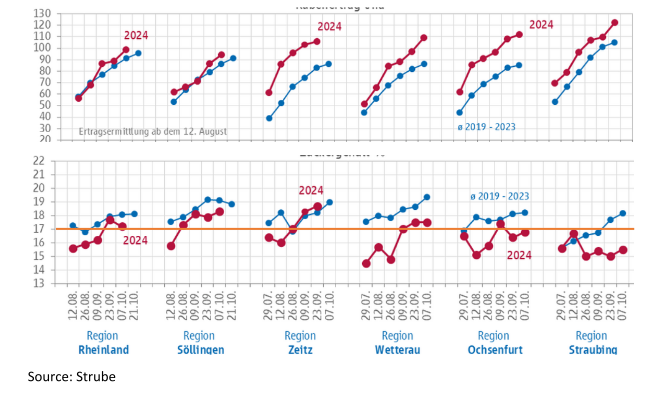

في ألمانيا، كما يتضح من اختبارات بنجر Strube اعتبارًا من 7 أكتوبر، تظل مستويات السكروز بشكل عام أقل من متوسط الخمس سنوات. على النقيض من ذلك، فإن الأطنان / هكتار أعلى من متوسط الخمس سنوات.

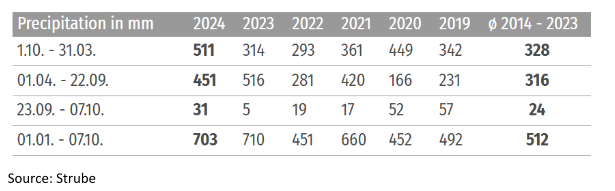

يمكن أيضًا أن تُعزى نسبة البنجر والغلة لكل هكتار إلى الأمطار الغزيرة التي شهدتها هذا العام. في حين أنها تتماشى مع تلك الموجودة في الموسم الماضي، فإن ما يثير القلق هو الاتجاه على مدار السنوات الخمس الماضية، والذي يُظهر اتجاهًا تصاعديًا في مستويات هطول الأمطار، خاصة منذ عام 2020. يوضح الجدول أدناه هطول الأمطار لمنطقة الراينلاند كمثال

في فرنسا، هناك قلق أيضًا بشأن الغلات. تعاني الحملة من الظروف الرطبة، ووفقًا للصناعة، فإن cercospora منتشرة في أعقاب الظروف الرطبة والرطبة نسبيًا في الموسم مما يقلل من العائد.

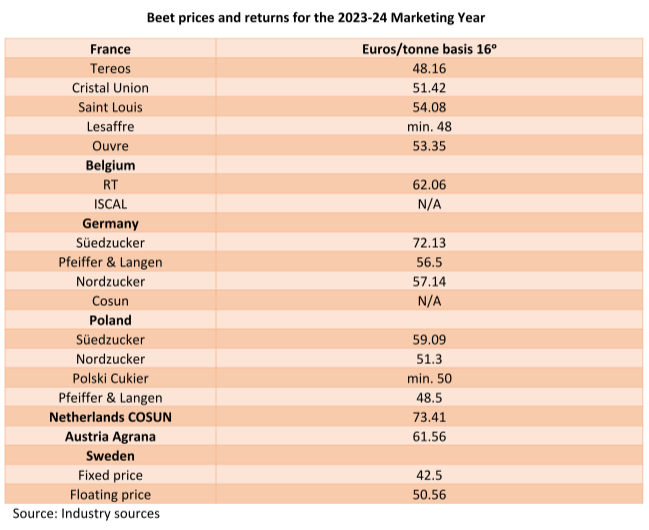

بينما تعلن الشركات عن أسعار البنجر لعام 2025، فإن معظم الأسعار النهائية لعامي 2023-24 أظهرت متوسطات للاتحاد الأوروبي تزيد عن 50 يورو / طن. كما تمت مناقشته سابقًا، يتم تخفيض أسعار عام 2025، بالإضافة إلى مطالبة المزارعين بتقليل المساحة. الاستثناء الوحيد هو الدنمارك حيث تشجع Nordic بنشاط على زراعة المزيد، إلى جانب عقد لمدة عامين. هذا منطقي، لأنه يعكس بدقة دورة تحويل الأصول لسكر البنجر، بدلاً من التغيير السنوي – وهو ما يشبه إلى حد كبير التوجيه المفرط عند قيادة السيارة على طريق جليدي.

لاحظ أن هذه كلها عقود أعيدت إلى أساس 16 درجة سكروز حيث تحدد بعض الشركات معايير استقطاب أعلى. تجدر الإشارة أيضًا إلى وجود بعض الاختلافات من بلد إلى آخر فيما يتعلق بتكاليف النقل، بالإضافة إلى لب البنجر. على سبيل المثال، في بولندا، يستعيد المزارعون لب البنجر ويسوقونه بأنفسهم. للحصول على أي توضيحات، يسعدنا تقديم المشورة بشأن العوائد الفردية القائمة على العقود. تدفع Cosun سعرًا أساسيًا منخفضًا للبنجر ولكنها تضيف بعد ذلك مكافأة للعضو وهي حصة من الإيرادات من جميع أجزاء عمليات Cosun بما في ذلك قطاعات البطاطس والقطاعات النهائية.

سيتأثر أيضًا مقدار البنجر المزروع في العام المقبل بشكل كبير بأسعار البدائل مثل بذور اللفت والقمح. وفقًا لمنظمة مزارعي البنجر الفرنسية CGB، فإن نقطة التعادل للبنجر هي 35 يورو / طن. هذا يعني أن سعر السكر البريطاني البالغ 33 جنيهًا إسترلينيًا قريب جدًا من نقطة التعادل هذه. في حين تم الإبلاغ عن أسعار البنجر البولندية بين 28 و 32 يورو للموسم المقبل، تجدر الإشارة إلى أنه كما هو مذكور أعلاه، يقوم المزارعون بتسويق اللب الذي تبلغ قيمته 2 يورو إضافية للطن، وثانيًا أن المزارعين البولنديين يستفيدون من إعانات الاتحاد الأوروبي في شكل دعم الدخل المزدوج الذي يضيف حوالي 5.5 يورو للطن.

في غضون ذلك، يشعر المزارعون في ريونيون، وهي إدارة فرنسية فيما وراء البحار، بالتشاؤم. من المتوقع أن تنتج محصول هذا العام 1.28 مليون طن فقط من القصب مقارنة بـ 1.43 مليون طن في عام 2023. تنخفض أحجام القصب سنويًا على الرغم من حقيقة أنهم يجب أن يكونوا أفضل مزارعي قصب مكافأة على هذا الكوكب بسعر 107 يورو / طن. على الرغم من إضافة الإيرادات من التوليد المشترك وتقطير الروم إلى سعر القصب، كصناعة جزيرية، فإنها تواجه تحديات بسبب نقص الحجم القابل للتحقيق. بشكل لا يصدق، تلقى المزارعون إعانات سنوية من فرنسا والاتحاد الأوروبي في عام 2022 بما يقرب من 157 مليون يورو. هذا قدر كبير من الدعم لـ 150000 طن من السكر الخام.

Industry and Trade:

لم تتحرك الأسعار الداخلية للاتحاد الأوروبي، حيث يتم التعامل مع القليل جدًا من الأعمال التجارية الآن. ذكرت شركة Süedzucker أن 80٪ من إنتاجها المتوقع قد تم بيعه للسنة التسويقية الحالية. سيكون هذا متوافقًا مع معظم السنوات، ومن المحتمل أن يكون المنتجون الآخرون في نفس نوع الكميات المتعاقد عليها، لذلك لا توجد فرصة حقيقية لاستعادة أرباح أفضل من مبيعات الاتحاد الأوروبي. مع عودة أسعار النفط إلى مستويات أقل، فإن الإيثانول غير جذاب حاليًا.

تتم إضافة قيمة أخرى بواسطة Tereos وهذا يتضمن تعاونًا مقترحًا مع Verso Energy والذي يهدف إلى إنتاج الميثانول الحيوي عن طريق التحليل الكهربائي للهيدروجين و CO2 من مصنع Teros في Benoit St. Origny. إنها خطوة إيجابية حيث تواجه الشركات احتمال تحقيق نتائج سيئة مثل تلك التي أنتجتها Süedzucker الأسبوع الماضي للربع الثالث.

لذلك، بالنسبة للمنتجين، فإن الحل للتوريد الزائد في الاتحاد الأوروبي والتباطؤ في الاستهلاك هو التصدير من أجل تقليل المخزونات إلى مستويات يمكن التحكم فيها، ولكن الأسعار محددة الآن إلى حد كبير لبقية السنة التسويقية.

خلال أسبوع السكر في لندن، أشار منتج كبير إلى أن الصادرات ستزيد بمقدار 1.5 مليون طن أخرى. لست متأكدًا من سبب رغبتك في الإشارة إلى ذلك، خاصة وأن احتمال تصدير الاتحاد الأوروبي قد ساعد بالفعل في خفض العلاوة البيضاء إلى أقل من 80 دولارًا أمريكيًا للطن.

في جوهرها، يتنافس الاتحاد الأوروبي بشكل أساسي مع أوكرانيا في سوق التصدير. من السريالي التفكير في أن منتجي ومزارعي الاتحاد الأوروبي، بعد أن احتجوا على الواردات الأوكرانية ومنعوها من الدخول إلى الاتحاد الأوروبي لأنها كانت تشوه سوق الاتحاد الأوروبي، يمكن اتهامهم الآن بتشويه أسعار السكر الأبيض العالمية من خلال نوايا البيع العدوانية. لقد تم إبلاغ هذه الأسعار جيدًا للسوق. إنه أيضًا شيء قد يجذب انتباه المنتجين الآخرين بموجب المادة السادسة من اتفاقية الجات لعام 1994 بشأن مكافحة الإغراق، نظرًا لأن مبيعات التصدير كانت تتسارع في السنة التسويقية الأخيرة، وهي سنة كانت فيها متوسط أسعار الاتحاد الأوروبي 900 يورو وكانت مبيعات السوق العالمية تبلغ في المتوسط حوالي 480 يورو. بالتأكيد، يمكن لمصافي الرسوم أن تشعر بالظلم. بالنسبة لصادرات الاتحاد الأوروبي، هذا شيء كان من الممكن القيام به بهدوء أكبر. بعد كل شيء، هناك إمدادات محدودة من السكر الأبيض من مصادر غير مفروضة رسومًا خلال الأشهر المقبلة. لن يخرج التايلاندي المكرر بأي حجم حقيقي حتى مايو، وعلى أي حال مع علاوة بيضاء أقل، وعجز إقليمي في المواد الخام، فمن المحتمل أن يعني ذلك كمية أقل من التايلاندي المكرر في عام 2025 على أي حال. تبدو الصادرات الهندية موضع تساؤل، وستكون البرازيل قريبًا في محصولها البيني. في حين أعلنت باكستان عن صادرات إضافية سيتم السماح بها بمقدار 500 ألف، فإنها تأتي مع العديد من العقبات التنظيمية التي يجب التغلب عليها، وعلى أي حال، فإن عدم اليقين بشأن قضايا الجودة الموحدة يعني أن معظم الصادرات ستقتصر على الأرجح على ‘ستان’ وإيران.

لذلك، سيكون أفضل نهج للصادرات من الاتحاد الأوروبي هو المضي قدمًا بهدوء، لأنه بخلاف ذلك، سيدفع المنتجون السوق إلى الأسفل فقط ليروها ترتد لاحقًا في العام.

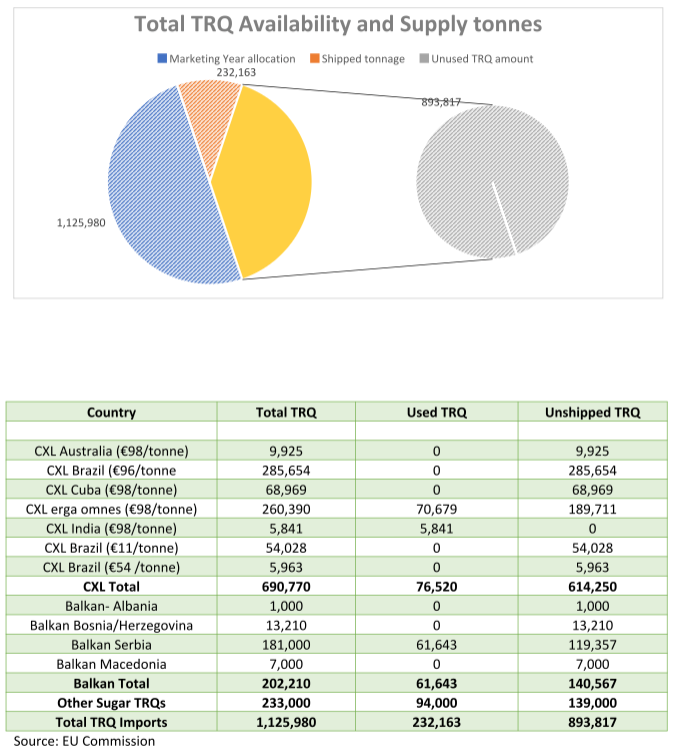

انخفضت واردات سكر TRQ كما عرفنا منذ فترة. كم انخفضوا هو أمر مثير للدهشة. يوضح الرسم البياني والجداول أدناه هذا للسنة التسويقية 2023-24