تعليقات الاتحاد الأوروبي + المملكة المتحدة 13 يناير 2025

الحقل:

تقترب الحملة من نهايتها.

في هولندا، انتهى مصنع Dinterloord يوم الجمعة 10 يناير ومن المقرر أن ينتهي Vierverlaten في 19. كانت الغلات ومحتوى السكروز أقل من المثالي. لم يتجاوز متوسط الاستقطاب للحملة 16.3 درجة. يقدر إنتاج السكر لكل هكتار بـ 12.2 طنًا وفقًا لأحدث المعلومات من Cosun.

أما بالنسبة لنيات الزراعة للموسم المقبل، فبخلاف أنها ستكون أقل، لم ترد بعد أي معلومات. ومع ذلك، في حالة Cosun؛ وهي تعاونية تضم إما البطاطس أو بنجر السكر، لا يوجد الكثير من التقاطع الممكن، وبالتالي، يمكن أن يكون هناك انخفاض بنسبة 4٪ تقريبًا.

في المملكة المتحدة، هناك اعتقاد بأن نيات الزراعة لا تزال قوية. يعتبر بنجر السكر، حتى بالأسعار المنخفضة، أحد المحاصيل القليلة التي تعد في أسوأ السيناريوهات بتحقيق التعادل. وفقًا لـ Farmers Weekly، هناك بعض المشكلات المتعلقة بالتأثير على الأرض. تسببت الأمطار الغزيرة في سبتمبر ومتوسط هطول الأمطار في أكتوبر في تأخيرات كبيرة في الحصاد وانضغاط التربة. وقد أضر هذا الانضغاط في كثير من الحالات ببنية التربة للعام الثاني على التوالي. ومع ذلك، يمكن قول الشيء نفسه بالنسبة للمحاصيل الأخرى مثل البقوليات و OSR. سيكون قرار الحكومة، الذي لم يتم البت فيه بعد، بشأن الاستمرار في التصريح، أو عدمه، باستخدام النيونيكوتينويد، مصدر قلق أكبر.

في فرنسا، لا تزال اتحاد مزارعي البنجر، CGB، مصممة على أن المزارعين بحاجة إلى سعر لا يقل عن 37.5 يورو للطن من أجل زراعة البنجر. يتم الوصول إلى هذا الرقم على أساس متوسط الغلة لهذا العام البالغ 79 طنًا / هكتار والتكلفة التقديرية للإنتاج البالغة 3000 يورو للهكتار. تعتبر غلة 79 طنًا هي الأدنى منذ عام 2007، ولكن ما هو أكثر إثارة للقلق، وإزالة الميزة التنافسية التي يتمتع بها المزارعون الفرنسيون، هو أن الغلات انخفضت بمقدار 10 أطنان للهكتار في السنوات العشر الماضية، ويرجع ذلك إلى حد كبير إلى القيود المتزايدة المفروضة على استخدام مبيدات الآفات من قبل الاتحاد الأوروبي وفرنسا.

سيكون من الخطأ افتراض أن 79 طنًا هي القاعدة الجديدة. لم تكن الظروف الجوية الأنسب لبنجر السكر في عام 2024. ومع ذلك، فإن أسعار النفط باليورو آخذة في الارتفاع مما سيضيف إلى تكاليف المدخلات، وعلى الرغم من أن المحصول عانى من العديد من المشاكل مثل Cercospora و SBR، فقد تجنب الأسوأ من حشرات المن وبالتالي، اصفرار الفيروس.

نشرت المفوضية الأوروبية أحدث تقديراتها للمحاصيل لـ 27 دولة من دول الاتحاد الأوروبي، لذا فهي لا تشمل المملكة المتحدة. يبدو الأمر مربكًا في بعض الأحيان عندما يتم نشر التقديرات بشأن ما إذا كانت تشمل أو تستبعد المملكة المتحدة. أحدث تقدير لإنتاج السكر في المملكة المتحدة هو 1.1 مليون طن، مما يجعلها لا تزال دولة تعاني من العجز. تعتمد التقديرات على أرقام الإنتاج في نهاية نوفمبر، لذا من المحتمل أن تتم مراجعتها بشكل أكبر. بعض أرقام الاستهلاك المتوقعة، على أقل تقدير، هي سماء زرقاء. مثال على ذلك هو 750 ألف للاستخدام الصناعي. أفترض أن الهدف هو محاولة إنتاج ميزانية عمومية تظهر توافقًا معقولًا بين الإنتاج والاستهلاك، على الرغم من أنها إبداعية إلى حد ما. وبالمثل، لا توجد طريقة حقيقية للتأكد من مستوى مخزونات السكر الأوكراني المستورد العام الماضي.

العرض والطلب في الاتحاد الأوروبي 2023/24 النهائي مقابل تقديرات 2024/25؛ ,000 طن WSE

| 2023/24 | تقدير 2024/25 | |

| المخزون الأولي | 2,068 | 2,115 |

| الإنتاج | 15,558 | 16,618 |

| الواردات | 2,205 | 1,740 |

| 3 1 – على هذا النحو | 13,86 | 950 |

| 3 2 – في المنتجات المصنعة | 819 | 790 |

| إجمالي المتاح | 19,830 | 20,472 |

| 4 = 1 + 2 + 3 | ||

| الاستهلاك / الاختفاء | 13,609 | 13,972 |

| منها الاستخدام الصناعي | 453 | 750 |

| منها الإيثانول الحيوي | 752 | 770 |

| استخدام الغذاء | 12,404 | 12,452 |

| الصادرات | 4,107 | 4,500 |

| 6 1 – على هذا النحو | 1,623 | 2,000 |

| 6 2 في المنتجات المصنعة | 2,483 | 2,500 |

| المخزون النهائي | 2,115 | 2,000 |

| إجمالي المنافذ | 19,830 | 20,472 |

| 8 = 5 + 6 + 7 = 4 |

المصدر: المفوضية الأوروبية

التجارة:

لم ترد تقارير عن أي صفقات ذات أهمية حيث أن المستخدمين النهائيين مغطون بشكل جيد. نشر الاتحاد الأوروبي الأسبوع الماضي أسعار المصانع لشهر نوفمبر 2024. كان المتوسط 599 يورو، مقارنة بشهر نوفمبر 2023 عند 854 يورو / طن. نظرًا للتقارير المختلفة عن الأسعار لـ MY2024 / 25 بأقل من 500 يورو من المصنع، تبدو هذه الأسعار قوية، خاصة في جنوب الاتحاد الأوروبي، المنطقة 3، حيث بلغ متوسط الأسعار 646 يورو / طن. لا يبدو أن الواردات الأوكرانية ‘الرخيصة’ قد أحدثت ضررًا دائمًا في المنطقة.

أحد الأسباب المحتملة لارتفاع الأسعار عن المتوقع هو أن بعض المستخدمين النهائيين أخروا تسليماتهم من العام التسويقي السابق بسبب انخفاض الاستهلاك بسبب الصيف الدافئ نسبيًا. عندما يتم إصدار أرقام الأوراق المالية المتداولة، يجب أن يوفر ذلك رؤية أفضل للأحجام التي يتم تطبيقها على العقود.

ينصب التركيز الرئيسي على الرسوم الجمركية المحتملة التي تفرضها الولايات المتحدة. سيؤثر ذلك على بعض صادرات المنتجات التي تحتوي على السكر، ولكن التأثير الحقيقي يمكن الشعور به في أسواق الشحن مع انخفاض الأسعار هو النتيجة المحتملة.

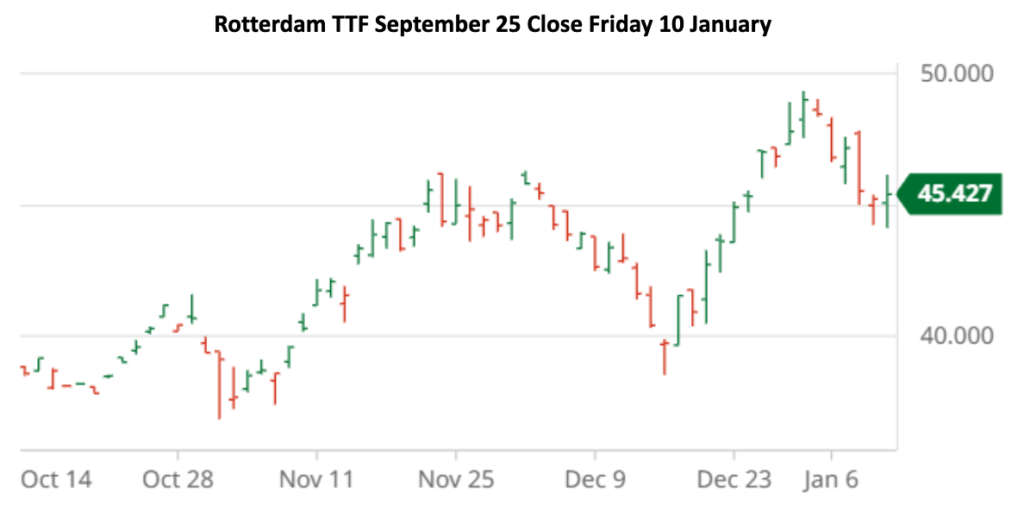

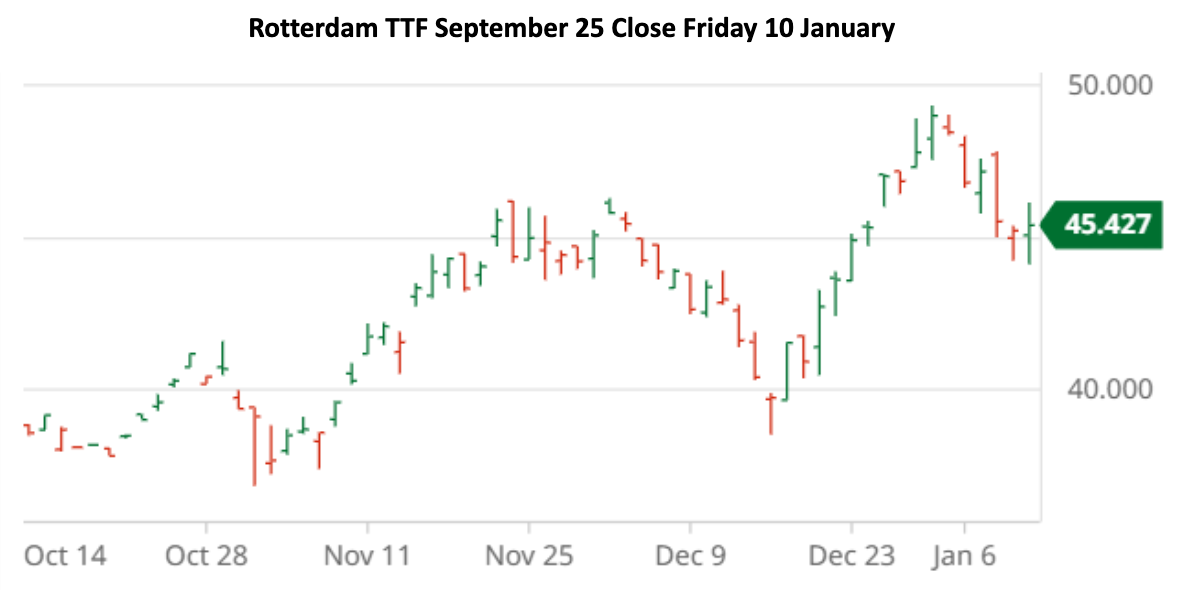

تمامًا مثلما تتحول العديد من المصانع من الفحم إلى زيت الوقود الثقيل إلى الغاز الطبيعي كخطوة نحو الغاز الحيوي. في غضون ذلك، تستمر العقود الآجلة للغاز الطبيعي في الارتفاع وهي الآن قريبة من أعلى مستوى لها منذ 13 شهرًا. سيؤدي هذا إلى زيادة تكاليف الإنتاج في المستقبل إذا اتخذت بعض الشركات وجهة نظر أكثر استرخاءً في الأشهر الماضية بشأن التحوط من أسعار الطاقة. يعتبر انخفاض الشتاء البارد وانتهاء عبور الغاز عبر أوكرانيا سببين رئيسيين للتجمع. كما أن ضعف اليورو / الدولار الأمريكي يلعب دورًا أيضًا.

إغلاق Rotterdam TTF في 25 سبتمبر يوم الجمعة 10 يناير

المصدر: Barchart.com

اقترح أن أدوية إنقاص الوزن من المرجح أن تتسبب في انخفاض استهلاك السكر في الدول الغربية. لا يزال من السابق لأوانه القول ما إذا كان التأثير سيتراكم مع زيادة التوافر. في أول تقييم رئيسي لتأثير مستقبلات GLP-1 على عادات الأكل، وجد الباحثون في دراسة أمريكية حديثة أن الأشخاص الذين يستخدمون النطاقات الجديدة من أدوية إنقاص الوزن أنفقوا 5.5٪ أقل على التسوق من البقالة بعد 6 أشهر من البدء في تناول مستقبلات GLP-1. كان الانخفاض أكثر دراماتيكية في البسكويت الحلو والأطعمة الخفيفة الأخرى التي أظهرت انخفاضًا يتراوح بين 11 و 6٪. لقد أدركت شركات مثل Kraft و Campbells بالفعل انخفاضًا في المبيعات يعزى إلى التغييرات في النظام الغذائي، وفي غضون ذلك، استحوذت Mars على Kevins Natural Foods كطريقة للاستفادة من التغييرات في النظام الغذائي الجارية.