الحقل:

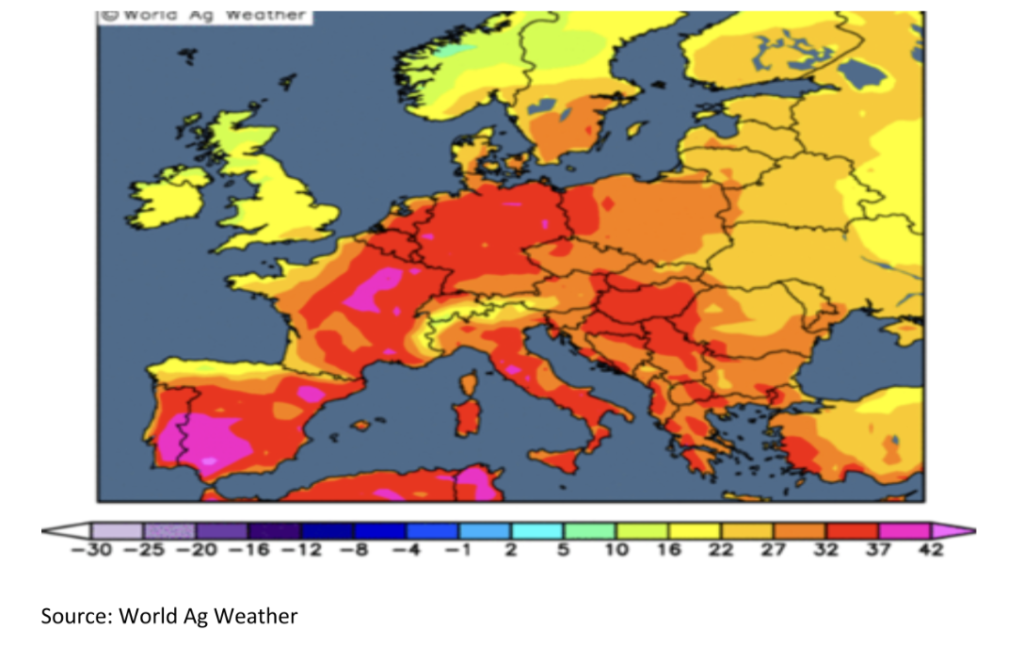

تشهد أوروبا موجة حرارة شديدة خلال الأسبوعين الماضيين، مع عدم وجود علامات حقيقية على تراجعها أو أي أمطار ذات مغزى في التوقعات. يوضح أدناه متوسط درجات الحرارة القصوى عبر القارة في 2 يوليو

يتضح أن هطول الأمطار والحصول على المياه للمزارعين أمر مختلط للغاية في جميع أنحاء أوروبا. في بولندا، سجل النهر الرئيسي، فيستولا، اعتبارًا من يوم الجمعة أدنى مستوياته منذ بدء السجلات. هذا لا يقتصر على بولندا فحسب، بل يؤثر أيضًا على الروافد في أوكرانيا والمجر وسلوفاكيا والتي تغذي أيضًا نهر الدانوب.

في غضون ذلك، في رومانيا، أفاد المزارعون عن ظروف جيدة للمحاصيل على الرغم من التحذير من أن الطقس الجاف يمكن أن يؤثر على البنجر وسوف يؤثر عليه.

في غضون ذلك في المملكة المتحدة، أجرت إحدى الشركات التجارية التي تربطها علاقة وثيقة بمزارعي البنجر مقابلة مع مزارع يزرع البنجر وأعلن أن الأمطار الأخيرة في شرق أنجليا أدت إلى رطوبة تربة أعلى من المتوسط وأن محصول البنجر في حالة ممتازة! وهو أمر مفاجئ إلى حد ما للكثيرين. بشكل عام، صورة مختلطة للغاية في جميع أنحاء أوروبا على أقل تقدير.

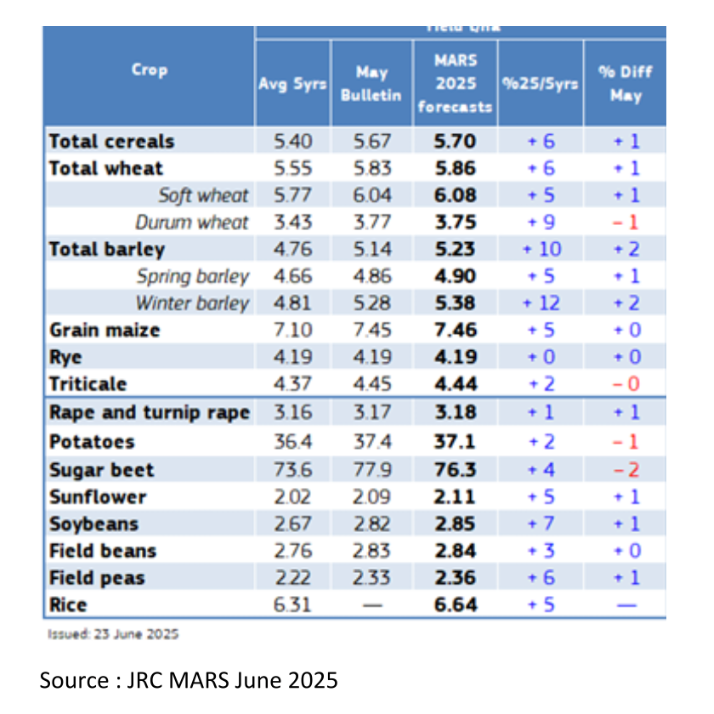

أظهر تقرير JRC Mars Crop في نهاية يونيو تأثيرًا ضئيلاً حتى الآن. لقد أشار إلى المخاطر الناجمة عن نقص الأمطار، ولا سيما ظهور جذر الحنفية المطاطي الذي يثبت أنه منتشر بشكل خاص في ألمانيا، حيث يتأثر ما يصل إلى 1/3 من المحصول. هذه هي تقييم المخاطر. لا يتبع بالضرورة أن يكون هناك تلف في المحاصيل بهذه الضخامة.

التجارة:

لا توجد صفقات مهمة للإبلاغ عنها، ولا تزال الأسعار ثابتة عند حوالي 560-570 يورو قيمة المصنع لحزام البنجر الجديد للمحاصيل.

تخضع أسعار تعادل الاستيراد لتقلبات كبيرة مع أفعوانية سوق العقود الآجلة في الأسبوع الماضي، بالإضافة إلى ذلك، لا يزال اليورو ثابتًا مقابل الدولار الأمريكي. حاليًا، يشتري اليورو الواحد 1.1775 دولارًا أمريكيًا.

فيما يلي حساب تعادل الاستيراد بناءً على إغلاق نيويورك في 3 يوليو.

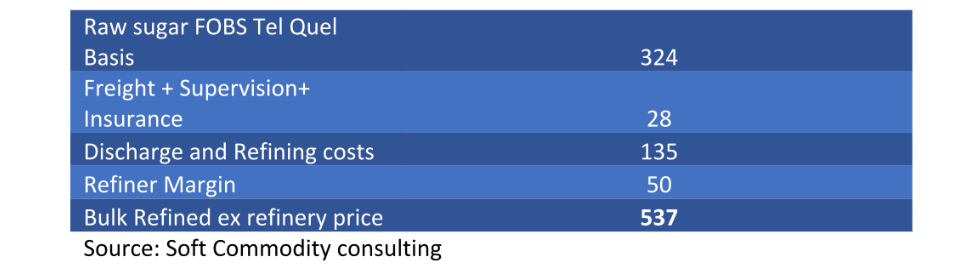

بأخذ الحد الأقصى للرسوم المستحقة الدفع بموجب CXL البالغ 98 يورو / للطن، فإن هذا يعادل 635 يورو على أساس المصنع في إيطاليا. ومع ذلك، كما ورد في الإصدار السابق، لم يكن هناك إقبال على السكريات التفضيلية حتى الآن في هذا العام التسويقي، لذلك ما زلنا على بعد بعض الشيء من رؤية الطلب على تلك السكريات عالية التكلفة.

في توقعاتهم التي تم تسليمها في 26 يونيو، قدمت لجنة خبراء السكر التابعة للاتحاد الأوروبي وجهات نظرهم حول آفاق 2025/26. يقدرون أن المساحة المزروعة بالبنجر انخفضت بنسبة 10.6٪ عن العام السابق عند 1.351 مليون هكتار. على النقيض من ذلك، يُنظر إلى إنتاج السكر على أنه ينخفض بمقدار أقل بنسبة 8٪، وهو ما يتوقعونه عند 15.214 مليون طن. لاحظ أن هذا هو الاتحاد الأوروبي باستثناء المملكة المتحدة.

من المتوقع أن تبلغ الواردات 1.48 مليون طن في هذا العام التسويقي، ولكنها سترتفع بشكل كبير في 2025/26 إلى 2.23 مليون طن. بقراءة هذه الآراء، سيميل المستخدمون النهائيون إلى تأجيل المشتريات لأطول فترة ممكنة.

تقوم المفوضية أيضًا بتثبيت الاستهلاك عند 13.9 مليون طن. ستحتاج إلى بعض خبراء الاستهلاك الشجعان للغاية الذين لديهم كرات بلورية لتحديد الطلب على وجه اليقين.

توصل الاتحاد الأوروبي إلى اتفاق مبدئي مع أوكرانيا بشأن هيكل تجاري جديد. يبدو أنه تم الاتفاق على حصة تعريفية للسكر تبلغ 100000 طن سنويًا. الاتفاقية الحالية هي إعادة تعيين للاتفاقية التجارية في عام 2016، عندما كان الوصول الأوكراني 20000 طن، مما يعطي جاذبية الكرم من قبل المفوضية. لا يزال الأمر ليس صفقة نهائية، حيث لا يزال يتعين التصديق عليها بأغلبية الأصوات في البرلمان الأوروبي، أي 55٪ من الدول الأعضاء التي يبلغ عدد سكانها الإجمالي 65 مليون نسمة، ولا تزال غير محصنة من المزيد من احتجاجات المزارعين.

نشرت CEFS و CIBE أخيرًا ورقة للاتحاد الأوروبي تسلط الضوء على كيفية تآكل الصناعة في أوروبا بسبب زيادة الوصول الممنوح للسكر بموجب اتفاقيات التجارة الحرة، مع ملاحظة إغلاق 20 مصنعًا منذ عام 2017

[103-25 CEFS_CIBE_Cumultive_Impact.pdf

سننتظر بفارغ الصبر أي رد فعل من المفوضية.

روجر برادشو