الحقل:

شهدت الأسابيع الأخيرة أمطارًا مرحبًا بها في حزام البنجر؛ السؤال هو، هل ستكون كافية؟

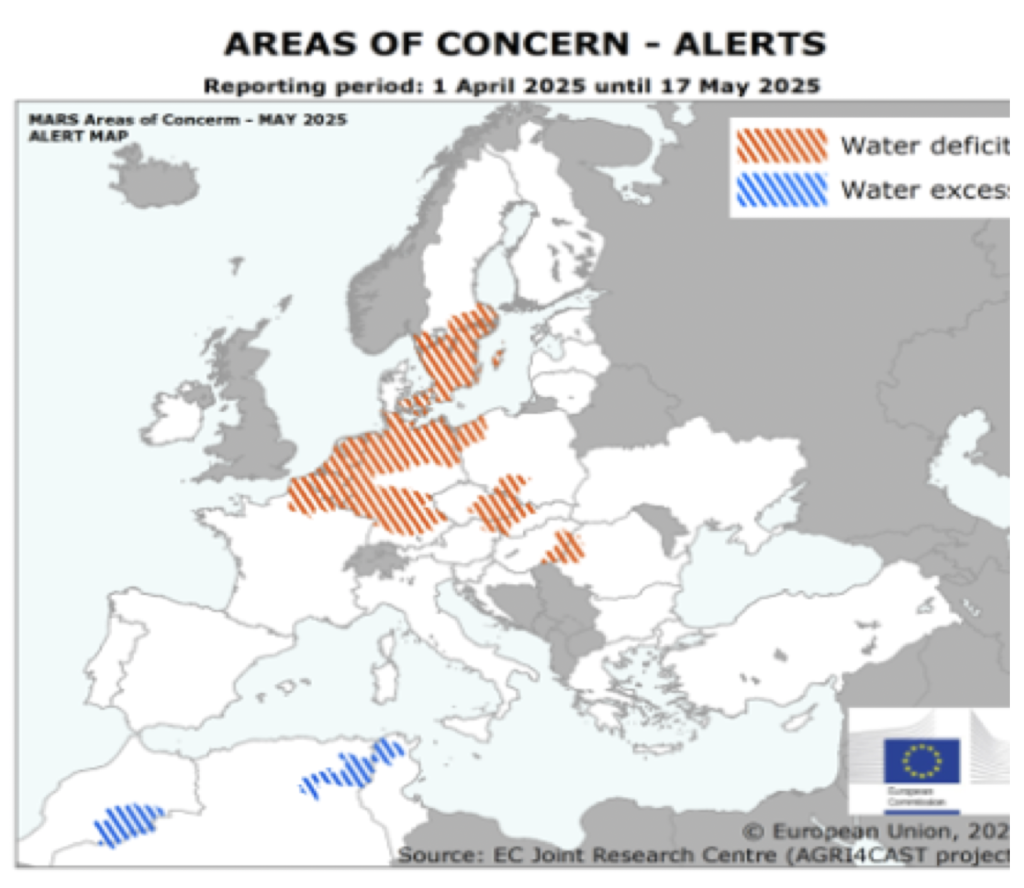

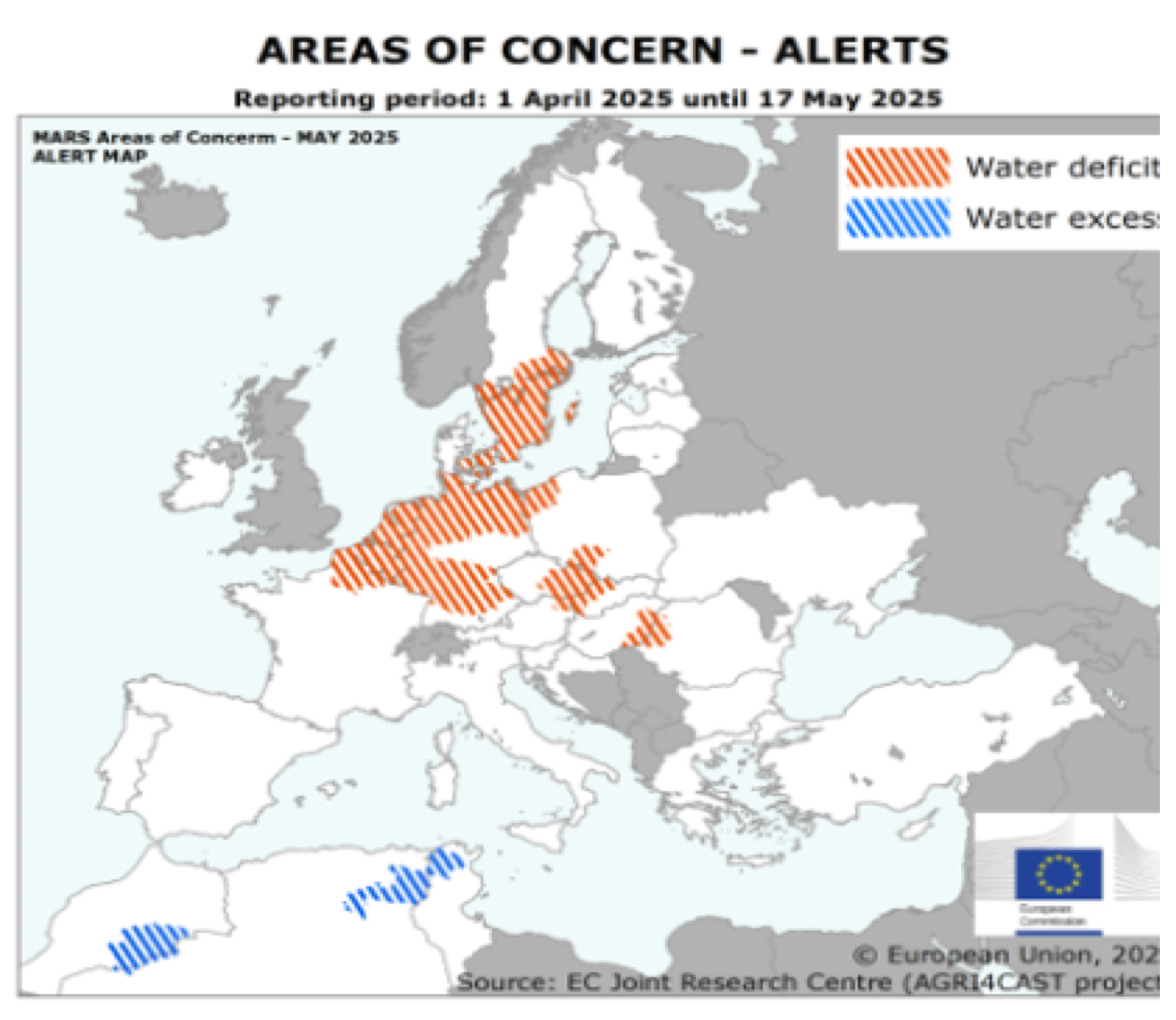

أشارت بعض التعليقات إلى ظروف الجفاف في أجزاء من أوروبا. هذا على الأرجح سابق لأوانه، أو تفكير متفائل يتولى زمام الأمور. نعم، لقد كان جافًا بشكل استثنائي. ومع ذلك، نظرًا لأنه كان لا يزال الربيع، كانت درجات الحرارة الليلية منخفضة نسبيًا، مما قلل من مستوى التبخر. كما يشير تقرير المحاصيل الأخير الصادر عن JRC Mars، فإن المحاصيل التي تعرضت للإجهاد الأكبر هي المزروعات الشتوية، في حين أن المزروعات الربيعية والصيفية لم تتأثر بشدة.

ومع ذلك، نحن في أوائل شهر يونيو فقط، وسيعتمد الكثير على الأحوال الجوية على مدار الأشهر الثلاثة المقبلة. يبدو أنني أكرر هذه المانترا في كثير من الأحيان.

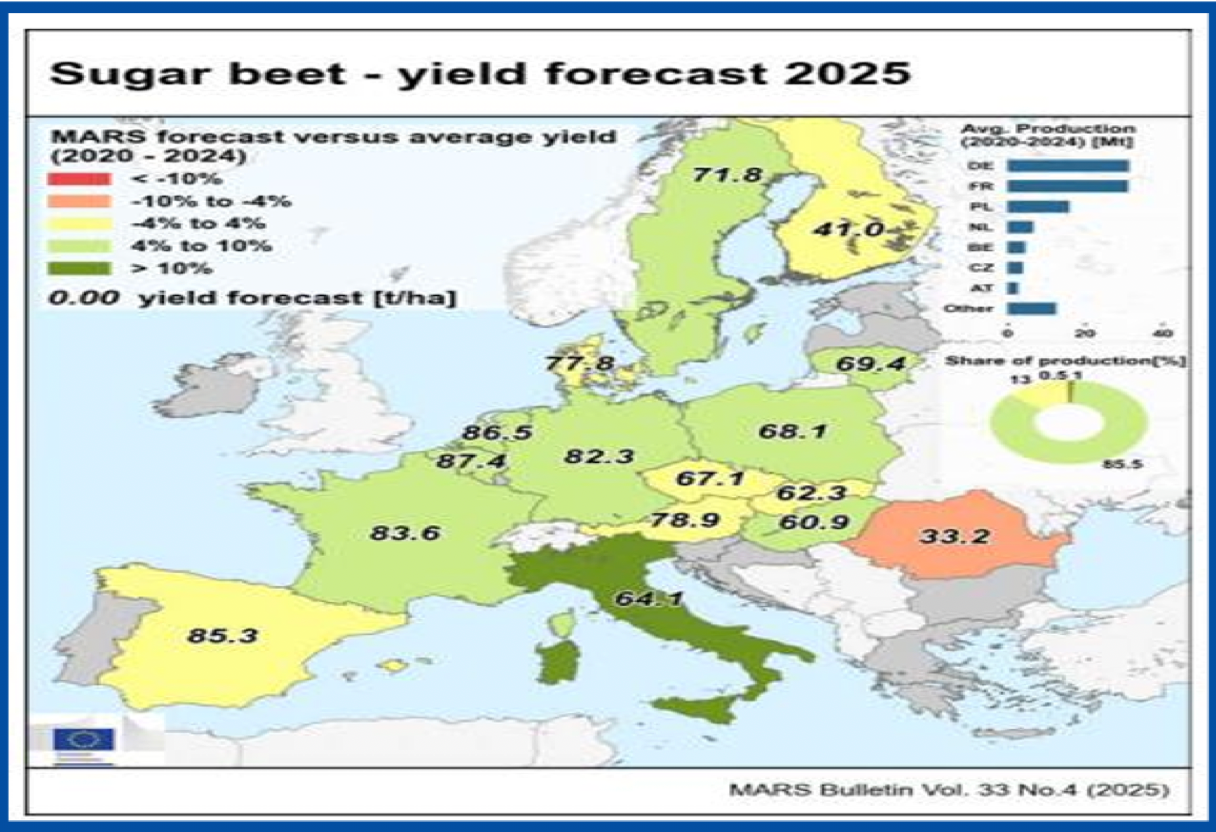

تقدر JRC Mars غلة بنجر السكر بحوالي دون تغيير عن العام الماضي. هذا يعني عادةً محصولًا يبلغ 14.9 مليون طن، بافتراض انخفاض المساحة بنسبة 7٪، ومع ذلك، فإن مناطق مثل رومانيا التي ورد أنها خفضت المساحة بنسبة 30٪ تاريخيًا لديها غلات منخفضة، لذا فإن حقيقة أن المنتجين الرئيسيين قد خفضوا المساحة بأقل يجب أن تعوض. في حين أنه من الواقعي أنه لا يزال من السابق لأوانه التكهن بالرقم النهائي، بالنسبة للاتحاد الأوروبي، يبدو حاليًا أننا نتطلع إلى إنتاج سكر يبلغ 15.25 مليون طن؛ 16.1 بما في ذلك المملكة المتحدة.

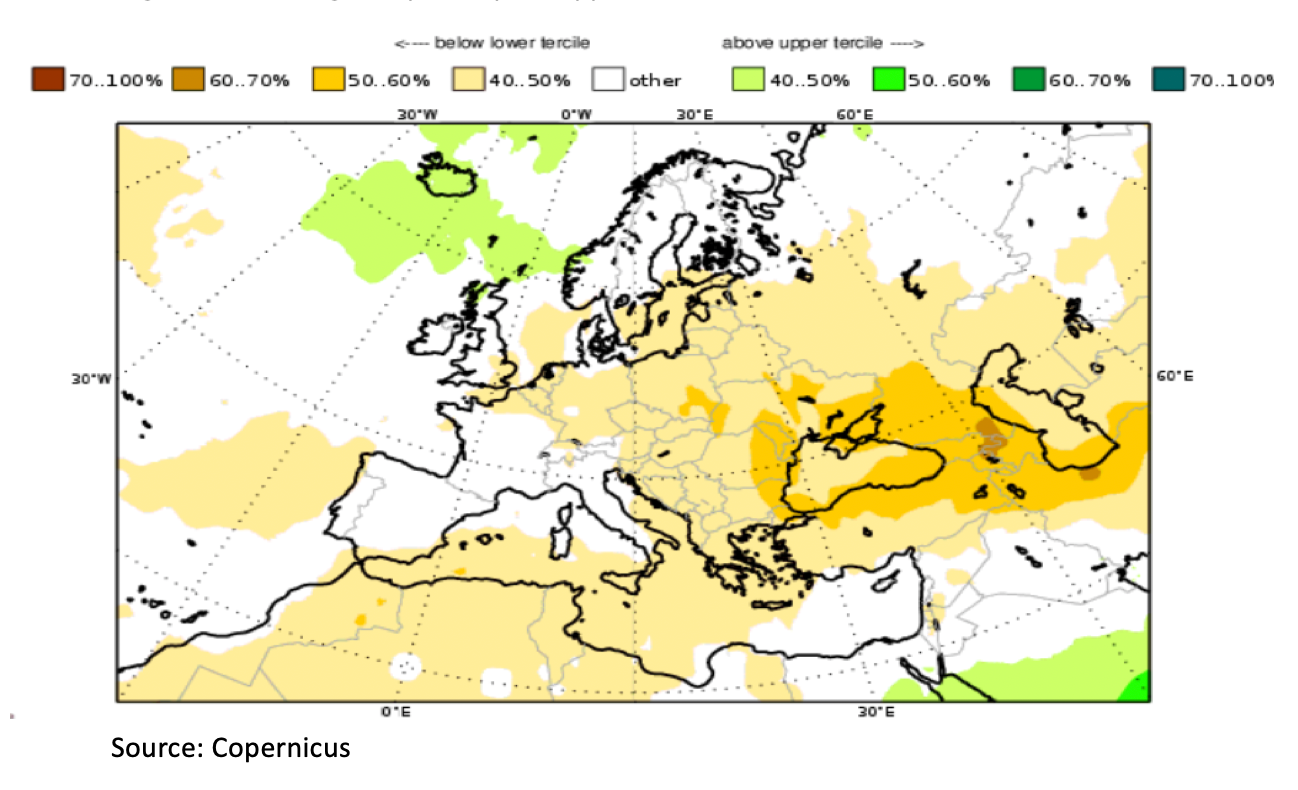

تحذر Copernicus، منظمة الأرصاد الجوية والمناخ التابعة للاتحاد الأوروبي، من هطول الأمطار على مدار الأشهر الثلاثة الحاسمة التالية دون المستويات الطبيعية. تجمع المنظمة معظم الهيئات الأوروبية للأرصاد الجوية لتقديم نهج استطلاع للآراء كما هو موضح أدناه:

يبدو أن حشرات المن تحت السيطرة نسبيًا في فرنسا، لكن التأثير لن يُعرف حقًا إلا اعتبارًا من شهر يوليو فصاعدًا. في بولندا، تمت إعادة زراعة بعض مناطق البنجر بسبب أضرار الصقيع وتفشي سوسة البنجر.

تطرقنا إلى زراعة فول الصويا في شمال فرنسا. إنها محصول يكتسب شعبية متزايدة في جنوب أوروبا. الاتحاد الأوروبي هو مستورد رئيسي لفول الصويا، وكـمحصول، فإنه لا يخضع لنفس المناخ والأمراض التي واجهها البنجر بشكل متزايد. وهذا يفسر إلى حد ما أيضًا الانخفاض الكبير في زراعة البنجر في رومانيا (30٪)، حيث توضح الغلات الموضحة أعلاه كيف أن البنجر ليس ببساطة محصولًا مربحًا بشكل واقعي. العائق الرئيسي هو قدرة السحق، وللتغلب على ذلك، نشهد زيادة في الاستثمار من قبل الكسارات الأمريكية والأوروبية.

الصناعة والتجارة:

القرار الرئيسي الذي تم اتخاذه في الأسابيع الأخيرة هو قرار الاتحاد الأوروبي بتقييد واردات السكر الأوكرانية إلى 11600 طن فقط حتى 31 ديسمبر 2025. هذا بالطبع ردًا على احتجاجات المزارعين والصناعة، ويشمل جميع الواردات الزراعية الأخرى.

هذا إجراء انتقالي وسيتم التفاوض على مستويات الوصول قبل نهاية العام. من المفارقة، وفقًا لتحقيق أجرته هيئة الإذاعة البريطانية (BBC)، أن الاتحاد الأوروبي ينفق على واردات النفط والغاز من روسيا أكثر من المساعدات التي يقدمها لأوكرانيا. استوردت فرنسا أكثر من 17 مليار يورو من الطاقة في العام الماضي. يبدو الأمر إلى حد ما مثل تلك العبارة الصوتية للجنة الاتحاد الأوروبي المتمثلة في الحصول على كعكتك وتناولها.

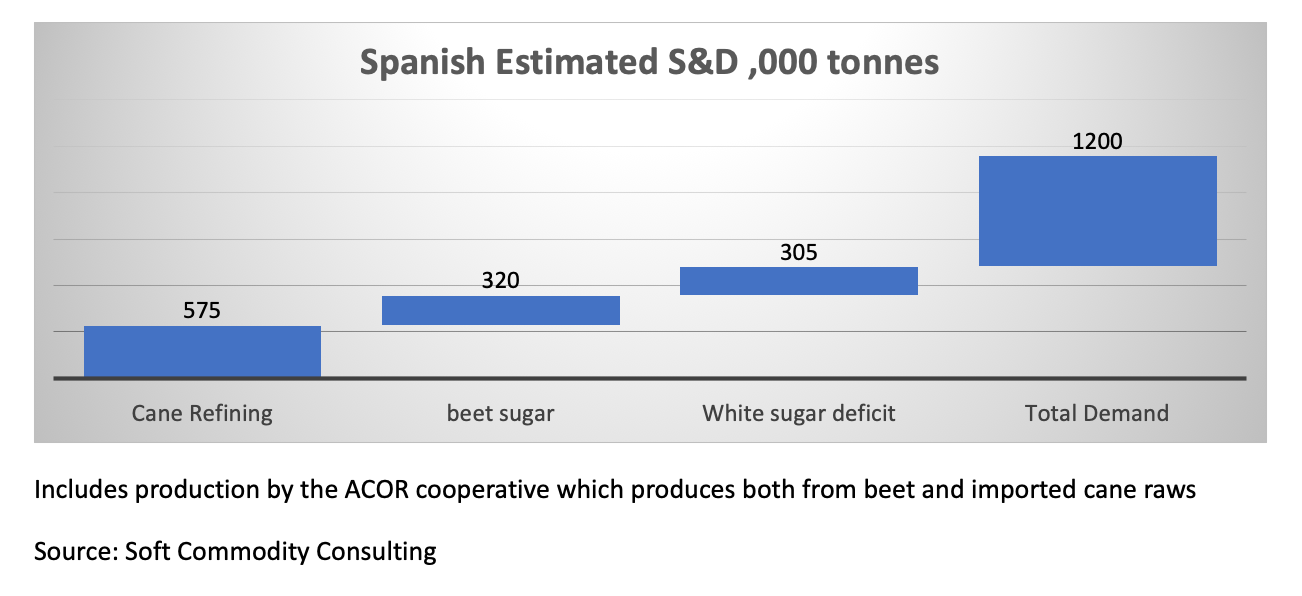

في أخبار أخرى، أعلنت شركة AB Sugar عن عزمها إغلاق مصانع بنجر La Baňeza و Miranda del Ebro في إسبانيا. ستستمر ميراندا كمصفاة لاستيراد السكر الخام من قصب السكر. تبلغ قدرة تقطيع المصانع 8000 و 6600 طن من البنجر يوميًا. صغيرة حسب معايير الصناعة، وظلت عند هذه السعة منذ أن استحوذت AB Sugar على الشركة في عام 2008. سيؤدي هذا إلى ترك مصنع بنجر تورو بسعة إنتاجية تبلغ حوالي 150000 طن. تنتج Guadelete حوالي 70000 طن فقط من سكر البنجر بينما يمكن لمصفاة القصب معالجة 400000 طن.

لم تظهر أي علامة أخرى على Iberica Sugar، التي كان من المفترض أن تكون مصنعًا جديدًا لسكر البنجر برعاية Al Khaleej في عام 2021، بتكلفة استثمارية قدرها 500 مليون يورو

يؤكد تحويل ميراندا التحول المستمر إلى تفضيل استيراد السكر الخام. ستتمتع إسبانيا لأول مرة بقدرة تكرير سكر القصب أكثر من قدرة تقطيع البنجر في الصناعة. ومن المفارقات أن زراعة قصب السكر في جنوب إسبانيا انتهت في عام 2006.

لا تزال الطاقة الإنتاجية لسكر البنجر في الاتحاد الأوروبي عند 17 مليون طن. عندما كانت الحصص سارية، تم تحديد الحصة الداخلية أ عند 13.5 مليون طن، وشمل ذلك المملكة المتحدة. وقد ضمن هذا عجزًا هيكليًا تم توازنه، بشكل أساسي، عن طريق الواردات التفضيلية، والصادرات المدعومة بشكل متبادل.

إن إغلاق مصنع هنا وهناك لا يحدث الفرق المطلوب. تواصل المفوضية إظهار اللامبالاة تجاه عمليات الإغلاق، والتي يبلغ مجموعها الآن 11، وستصبح قريبًا 13. من الناحية الواقعية، لتحقيق الاستقرار في الأسعار، يجب تخفيض قدرة الاتحاد الأوروبي إلى 12 مليون طن لتجنب حلقة الهلاك من الازدهار والكساد في الصناعة، تكمن الصعوبة في أن أكبر 4 منتجين مترددون في خفض القدرة خوفًا من فقدان وفورات الحجم الخاصة بهم. يوفر السوق الأمريكي نموذجًا جيدًا لكيفية استخدام الواردات لتعديل الطلب، وضمان بقاء السوق متوازنة والأسعار مجزية.

كشفت شركة Royal Cosun عن نتائجها الأولية لعام 2024. بلغت الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، والتي تشمل أعمال البطاطس، 522 مليون يورو. انخفضت رسوم العضوية، وهي مبلغ لتقاسم الأرباح، بشكل حاد من 267 مليون يورو إلى 76 مليون يورو، وهو ما ترجم إلى سعر بنجر بجودة قياسية تم تحديده عند 47.25 يورو للطن مقابل 78 يورو في عام 2023.

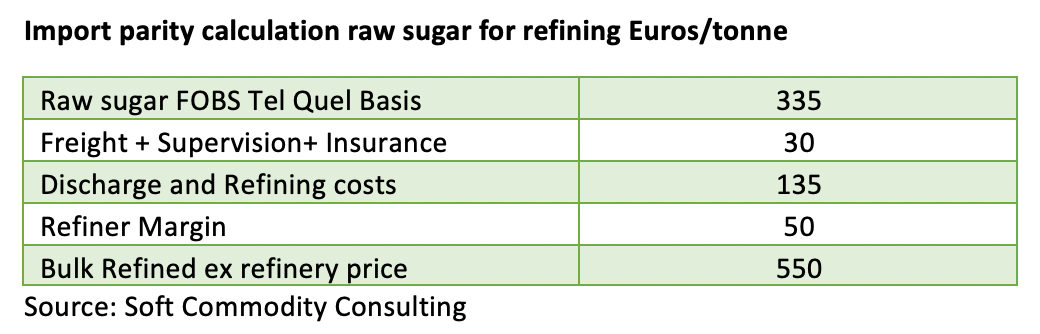

لم تتحرك الأسعار بشكل كبير ولا يزال من السابق لأوانه الحديث عن أسعار 2025/26 من حيث الحجم. لا تزال شمال إيطاليا مدرجة بسعر يتراوح بين 620 و 630 يورو للتسليم. كما يوضح الجدول أدناه بشأن تكاليف الاستيراد، فإن هذا السوق لا يبعد سوى 25 يورو عن سكر CXL الذي يجذب 98 يورو للطن، ولا تزال واردات جميع أنواع السكر تبلغ 308000 طن فقط للفترة من أكتوبر إلى مايو وفقًا للأرقام الأولية الصادرة عن DGTAXUD. لذلك، يبدو منطقيًا أن أي زيادات في أسعار الاتحاد الأوروبي ستواجه، إلى حد كبير، بزيادة الواردات بناءً على السوق العالمية الحالية. يوضح الجدول أدناه حساب تكافؤ الاستيراد. ستصبح الصادرات، إذا لزم الأمر، الآن تتنافس أيضًا مع هذا السكر الأوكراني الإضافي الذي لم يعد مسموحًا به في الاتحاد الأوروبي، مما يفسر على الأرجح بعض الضعف في العلاوة البيضاء.