الحقل:

القضية الرئيسية في هذه المرحلة من المحصول هي الحاجة إلى الأمطار للمساعدة في الإنبات.

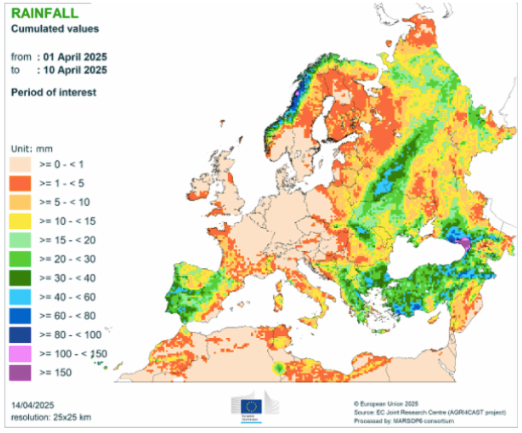

حتى الآن، كانت الأمطار متفرقة ومتفرقة. الأكثر تضرراً كانت أوروبا الشرقية، وعلى وجه الخصوص، بولندا.

يسلط الرسم البياني أدناه الضوء على أنماط هطول الأمطار الأخيرة

في أوكرانيا بحلول الأسبوع الماضي، كانت أجزاء كبيرة متأخرة بنحو 45٪ في عمليات الحفر بسبب الظروف الجافة.

يمكن أن تشهد بولندا انخفاضًا كبيرًا في الغلة دون هطول أمطار كافية في الأسابيع المقبلة.

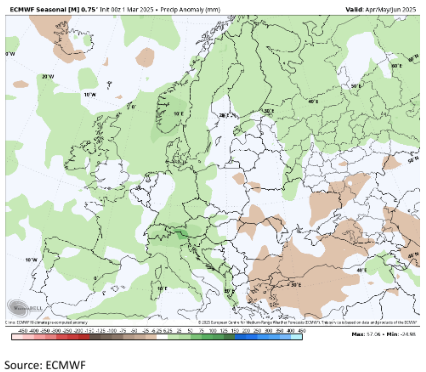

تتوقع التوقعات طويلة المدى للأشهر الثلاثة المقبلة هطول أمطار أعلى من المعتاد. من المتوقع أن ينبع هذا من مناطق الضغط المنخفض المتوقعة فوق غرب وشمال غرب أوروبا.

من المتوقع أن تكون الظروف أكثر جفافاً فوق الأجزاء الجنوبية الشرقية، تحت مناطق الضغط المرتفع المتوسعة.

على المدى القصير، كانت الأمطار تتحرك عبر حزام البنجر منذ أحد الفصح، ومع ذلك فقد أثبتت حتى الآن أنها متفرقة.

في ألمانيا، يتأثر محصول البنجر، وكذلك البطاطس، بشكل متزايد بحشرة نطاطات الأوراق، التي تنشر الفيروس المسبب لمرض الجذر المطاطي ‘RTD’، أو ستولبور كما يشار إليه عادة في ألمانيا. يؤدي الطقس الجاف إلى تفاقم المشكلة. هناك مخاوف من أنه بدون منتجات وقاية المحاصيل الكافية، يمكن أن تصل المنطقة المتضررة إلى 123000 هكتار هذا العام. لفهم حجم التوسع، تم الإبلاغ عن أنه يؤثر على 40000 هكتار في عام 2023، وفي عام 2024 كان هذا الرقم 75000 هكتار. ينتشر الآن القلق إلى سويسرا حيث زادت أيضًا حالات الإصابة بـ RTD.

في حالة مرض RTD، تتحول الأوراق أولاً إلى اللون الأصفر، وتذبل، ثم تموت. يبدأ جذر التخزين في أن يصبح مطاطيًا. في حالة الإصابة الشديدة، يمكن أن يبدأ جذر التخزين في التعفن أيضًا. يزيل RTD الماء من جذر التخزين، لذلك لا يتم تقليل محتوى السكر كما هو الحال مع مرض SBR. ومع ذلك، يتم تقليل غلة البنجر بشكل كبير. بالإضافة إلى ذلك، يثبت تجميع البنجر أنه إشكالي ويمكن أن يؤدي إلى مشاكل في المعالجة في المصنع.

توضح الصورة أدناه تأثير RTD:

التجارة:

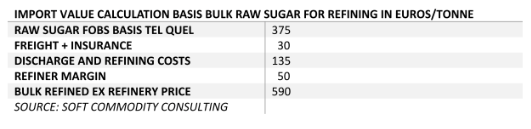

لا يوجد نشاط يذكر أو لا يوجد نشاط في التجارة المادية. ويرجع ذلك جزئيًا إلى عيد الفصح وجزئيًا إلى أن المشترين والبائعين يتبنون نهج الانتظار والترقب لتطور المحصول. من غير المرجح أن يقدم شهر مايو أي مؤشر آخر على اتجاه أسعار السفر. في الوقت الحالي، تتركز أفكار الأسعار للمنتجين حول 550 يورو على أساس حزام البنجر من المصنع، ومع ذلك، فإن تعزيز اليورو أو من المنظور الآخر إضعاف الدولار الأمريكي يؤدي إلى خفض حسابات تكافؤ الاستيراد

يمثل السعر بناءً على إغلاق NY #11 يوم الجمعة 18 أبريل انخفاضًا قدره 22 يورو / للطن مقارنة بما كان عليه قبل أسبوعين، ويرجع ذلك جزئيًا إلى تحركات السوق ولكن أيضًا إلى اليورو / الدولار الأمريكي وانخفاض الشحن، كلاهما باليورو، وانخفاض أسعار الشحن بشكل عام مع استمرار حالة عدم اليقين بشأن التعريفات.

أعادت شركة Suedzucker تأكيد توقعاتها للأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في السنة المالية 2025/26 لتكون بين 525 و 675 مليون يورو، وهو ما يعتمد بشكل كبير على تحسين هوامش السكر.

أكد مفوض الزراعة في الاتحاد الأوروبي، كريستوف هانسن، مؤخرًا للمزارعين الفرنسيين أنه سيتم تخفيض واردات السكر والحبوب من أوكرانيا بموجب أي اتفاقية تجارية جديدة بين الاتحاد الأوروبي وأوكرانيا. نظرًا للجيوسياسة في الوقت الحاضر، سيكون من المثير للاهتمام معرفة كيف سيتجلى ذلك.

على الجانب المشرق من قضية التعريفات، هو احتمال أن تبدأ أوروبا في رؤية أسعار غاز أرخص. حتى وقت قريب، كانت الصين مستوردًا رئيسيًا للغاز الطبيعي المسال الأمريكي. ومع ذلك، أبحرت آخر شحنة إلى الصين من تكساس في 6 فبراير. مع عدم إحراز أي تقدم آخر في مفاوضات الاتحاد الأوروبي مع قطر، من المحتمل أن يتم تصدير الغاز الطبيعي المسال الأمريكي بكميات متزايدة إلى أوروبا، مما يجب أن يخفض تكاليف الطاقة للمعالجات وتكاليف الأسمدة القائمة على الأمونيا في النهاية.

أحد المخاوف المطروحة هو أن الولايات المتحدة تتحرك لوضع رسوم إضافية على السفن الأجنبية التي ترفع علمها والتي تحمل الغاز الطبيعي المسال في خطوة لتحفيز المزيد من بناء ناقلات الغاز الطبيعي المسال الأمريكية. من المفترض أن تدخل هذه الرسوم الإضافية حيز التنفيذ في غضون 3 سنوات. في المقابل، ستضيف الحمولة التي ترفع العلم الأمريكي إلى تكاليف الشحن بناءً على أجور البحارة الأمريكيين. ومع ذلك، نظرًا لأن 3 أيام تمثل في الوقت الحاضر رؤية طويلة الأجل في المأزق الحالي للتعريفات، فإن 3 سنوات تبدو وكأنها أبدية.