تعليقات شرق آسيا وأوقيانوسيا 2 يونيو 2025

الصين:

دخل الشراء الصيني أخيرًا إلى السوق خلال شهر مايو. وتشير التقديرات إلى أنه تم حجز 2.5 مليون طن متري من المواد الخام، وهو ما يمثل جميع حصص AIL بنسبة 50٪ رسوم. ومنذ ذلك الحين، تعثرت السوق العالمية. وكما كان يقول الرئيس السابق، فإن الشراء الصيني هبوطي، لأنه بعد شرائهم، لم يعد هناك من يشتري على نطاق واسع.

يبقى أن نرى ما إذا كانت ستكون هناك المزيد من المشتريات. بافتراض أن الحمولة المباعة لديها تسامح بنسبة 5٪ فقط، وأن السوق تظل عند حوالي 17 سنتًا أو أقل، فسوف يقوم الشاحنون بتعظيم حمولتهم قدر الإمكان، بحيث يضيف ذلك 125000 طن متري محتمل من الواردات.

كما هو الحال، بعد محصول جيد جدًا، كانت الواردات فاترة حتى الآن. للفترة من يناير إلى أبريل، كانت الواردات 280000 طن متري فقط، بانخفاض 77.3٪ عن الفترة المقابلة من العام الماضي.

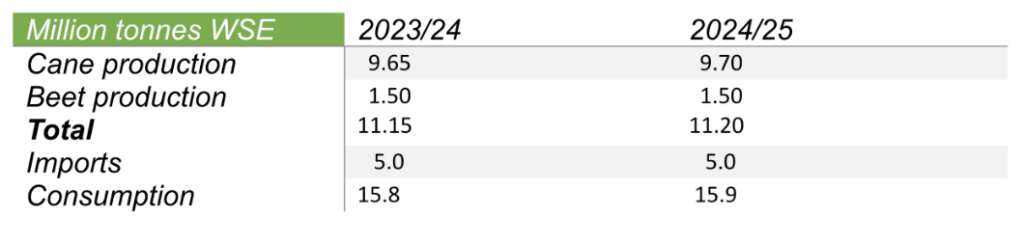

فيما يلي أحدث الأرقام والتقديرات الصادرة عن وزارة الزراعة بشأن إنتاج السكر والواردات والاستهلاك:

لا تزال الظروف مواتية جدًا لتطور القصب مع هطول الأمطار الغزيرة. في بعض الحالات، في قوانغشي، يعني هذا بعض الفيضانات التي قد تضر بمناطق القصب. لم يتم تقديم تقارير عن الأضرار حتى الآن.

لا يزال يبدو أن تقارير الاستهلاك الصيني مرتفعة. مع حالة عدم اليقين التي تسببها التعريفات الجمركية والعواقب على البطالة، من الصعب رؤية احتمالات انتعاش ثقة المستهلك. Swire Pacific Beverages، وهي شركة كوكا كولا الرئيسية في الصين، هي مؤشر مفيد على الاستهلاك. في أحدث تقرير سنوي لها، أفادت الشركة أن مبيعات مشروبات الطاقة قد أدت أداءً جيدًا للغاية. غالبًا ما يشير هذا إلى تحول المستهلكين إلى منتجات تحتوي على سكر أو شراب الذرة عالي الفركتوز منخفضة التكلفة للحصول على كمية السعرات الحرارية بأسعار معقولة. الجانب الآخر الذي يكشف عن الكثير هو أرقام المبيعات للصين التي ظلت ثابتة. لسوء الحظ، نظرًا لأن Swire استحوذت للتو على شركات التعبئة في تايلاند وفيتنام وكمبوديا ولاوس، فلا توجد أرقام مقارنة حقيقية متاحة لهذه البلدان بعد.

لا يزال الاهتمام يدور حول الخلطات وواردات السكر السائل إلى الصين التي استؤنفت، مع وجود ثغرة تسمح باستيراد مادة ملونة. يجب على المرء أن يشعر بالأسف لخدمة الجمارك الصينية، لأن حيل المستوردين تشبه لعبة ضرب الخلد. من الصعب القول كيف ستستجيب الجمارك الصينية، ولكن إجمالي الواردات بما يعادل السكر الجاف يمكن أن يصل إلى 500000 طن متري هذا العام.

تايلاند:

أدى هطول الأمطار الغزيرة في الوقت المناسب إلى تطور جيد للقصب. تقدر التقديرات الإنتاجية ما بين 100 و 105 ملايين طن متري من القصب. أعتقد أنه مع الظروف الجوية الحالية؛ من الممكن أن يكون قصب هذا العام أقرب إلى 110 ملايين طن متري مع إنتاج السكر عند المستوى الأعلى، حوالي 12 مليون طن متري.

بالنسبة لهذا العام، تقل الصادرات حاليًا بنحو 8٪ عن الفترة المماثلة من العام الماضي. قد يرجع هذا إلى انخفاض المبيعات إلى إندونيسيا، أو قد يرجع أيضًا إلى التأخير في تسعير Thsi وتردد المشغلين في شحن السكر غير المسعر. إحدى المشكلات التي تحدث هي عندما يتم فتح خطابات الاعتماد بناءً على سعر السوق المنخفض لتمكين المطحنة من الحصول على ائتمان التعبئة، أي أن البنوك تقدم رأس المال العامل عن طريق خصم خطاب الاعتماد. يمكن أن يصبح الأمر معقدًا إذا قمت بالشحن بناءً على السعر الاسمي عندما لم يتم تسعير السكر فعليًا.

وفقًا لمعظم مطاحن تايلاند، من المتوقع أن يكون إعادة الصهر لهذا العام متوافقًا مع مستويات الموسم الماضي.

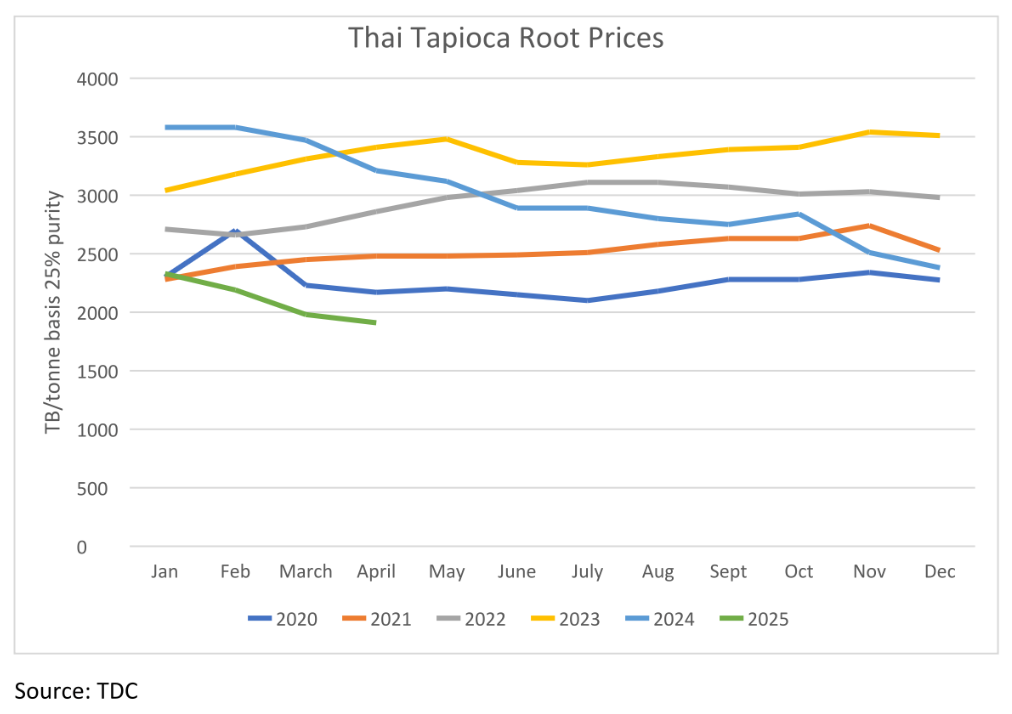

إذا نظرنا إلى عام 2026/7، فقد يرتفع الإنتاج مرة أخرى على الرغم من انخفاض أسعار السكر العالمية. ويرجع ذلك إلى الظروف الجيدة المحيطة بالزراعة، ولكن أيضًا إلى الحالة المتدهورة لأسعار جذور التابيوكا، والتي وصلت إلى أدنى مستوى لها منذ 6 سنوات، إلى جانب انخفاض المبيعات إلى السوق الرئيسية، الصين. يوضح الرسم البياني أدناه أحدث أسعار التابيوكا:

أستراليا:

من المقرر أن يبدأ السحق قريبًا. تقدر التقديرات الإنتاجية لهذا الموسم بحوالي 3.8 مليون طن متري بالقيمة الأولية بعد أن ابتليت الظروف الجوية السيئة والمتطرفة بالجزء الشمالي من كوينزلاند على وجه الخصوص. في نيو ساوث ويلز، تمكنت شركة Sunshine Sugar من تجنب الفيضانات الكارثية التي حدثت في الولاية مؤخرًا.

لا يزال القصب أو بالأحرى عدم وجوده يمثل مشكلة رئيسية للصناعة على الرغم من ارتفاع الأسعار، لم تظهر أي علامة على أن المزارعين مستعدون لتوسيع مساحة القصب، في حين أن المحاصيل الشجرية مثل المكاديميا تواصل أخذ مساحة بعيدًا عن القصب.

لدى الصناعة توقعات كبيرة لتحويل الصناعة في أجزاء منها من السكر الخام إلى طاقة مستدامة. خطوة منطقية عندما يفكر المرء في أن دولة بحجم أستراليا لديها مخزون لمدة أسبوعين فقط من الوقود السائل، وتعتمد كليًا على الواردات.

في هذا السياق، كانت ستكون خطوة إيجابية أن تكون Advanced Energy Group، التي اشترت مطحنة Maryborough مع النية المعلنة لتحويلها إلى مركز وقود حيوي في عام 2023، قد تقدمت في المشروع. ومع ذلك، يبدو الأمر وكأنه ميت تمامًا.

ماليزيا:

أعلنت شركة MSM، الشركة الماليزية الرائدة في تكرير السكر، عن خطة لاستئناف زراعة القصب. كان هذا موجودًا قبل بضع سنوات في إطار مزارع بيرليس. ذكرت شركة MSM أن درجة من الاكتفاء الذاتي في البلاد كانت ضرورية. إذا نظروا إلى الوراء في التاريخ، فسوف يرون أنه عندما استعمر البريطانيون مالايا، كما كانت، حاولوا زراعة القصب على نطاق واسع. لم ينجح الأمر، لذلك تحولوا إلى المطاط بدلاً من ذلك. من الناحية المناخية، مثل إندونيسيا، لا تتمتع ماليزيا بالظروف المناخية المثلى للقصب. وفي الوقت نفسه، انخفض ربح الشركة بنسبة 91٪ في الربع المنتهي في 31 مارس، مقارنة بالربع الأول من عام 2024. وانخفض سعر السهم وفقًا لذلك. كما أن الضغط على الشركة يتزايد أيضًا مع انخفاض قيمة الرينغيت الماليزي مما يجعل واردات السكر الخام أكثر تكلفة وتواجه سعرًا محددًا.