بدء موسم حصاد قصب السكر 25/26 في وسط وجنوب البرازيل

ظلت سوق السكر في نيويورك مستقرة إلى حد كبير على مدار الأسبوعين الماضيين، حيث استقرت الأسعار عند حوالي 17.6 سنتًا للرطل. وقد انخفض الفارق بين عقدي مايو/يوليو، مما يعزز التوقعات بتسليم كبير للسكر الخام مقابل عقد مايو. وقد خففت الأمطار الأخيرة في وسط وجنوب البرازيل من المخاوف السابقة بشأن المحاصيل، مما ساهم في استقرار معنويات السوق بشكل عام.

بالنسبة لموسم 2025/26، من المتوقع أن يبلغ حجم طحن قصب السكر في وسط وجنوب البرازيل 602.1 مليون طن متري، بانخفاض قدره 3.2٪ عن الموسم السابق. ومع ذلك، من المتوقع أن يرتفع إنتاج السكر بمقدار 1.2 مليون طن متري ليصل إلى 41.4 مليون طن متري، مما يعكس التحول نحو زيادة إنتاج السكر. وبالنظر إلى المستقبل، قد يؤدي الدولار الضعيف إلى تحسين القدرة التنافسية للصادرات البرازيلية في الأسواق العالمية، على الرغم من أن المنافسة القوية من الحبوب وفول الصويا في موانئ الشحن قد تحد من فرص تصدير السكر والإيثانول.

الأسعار العالمية

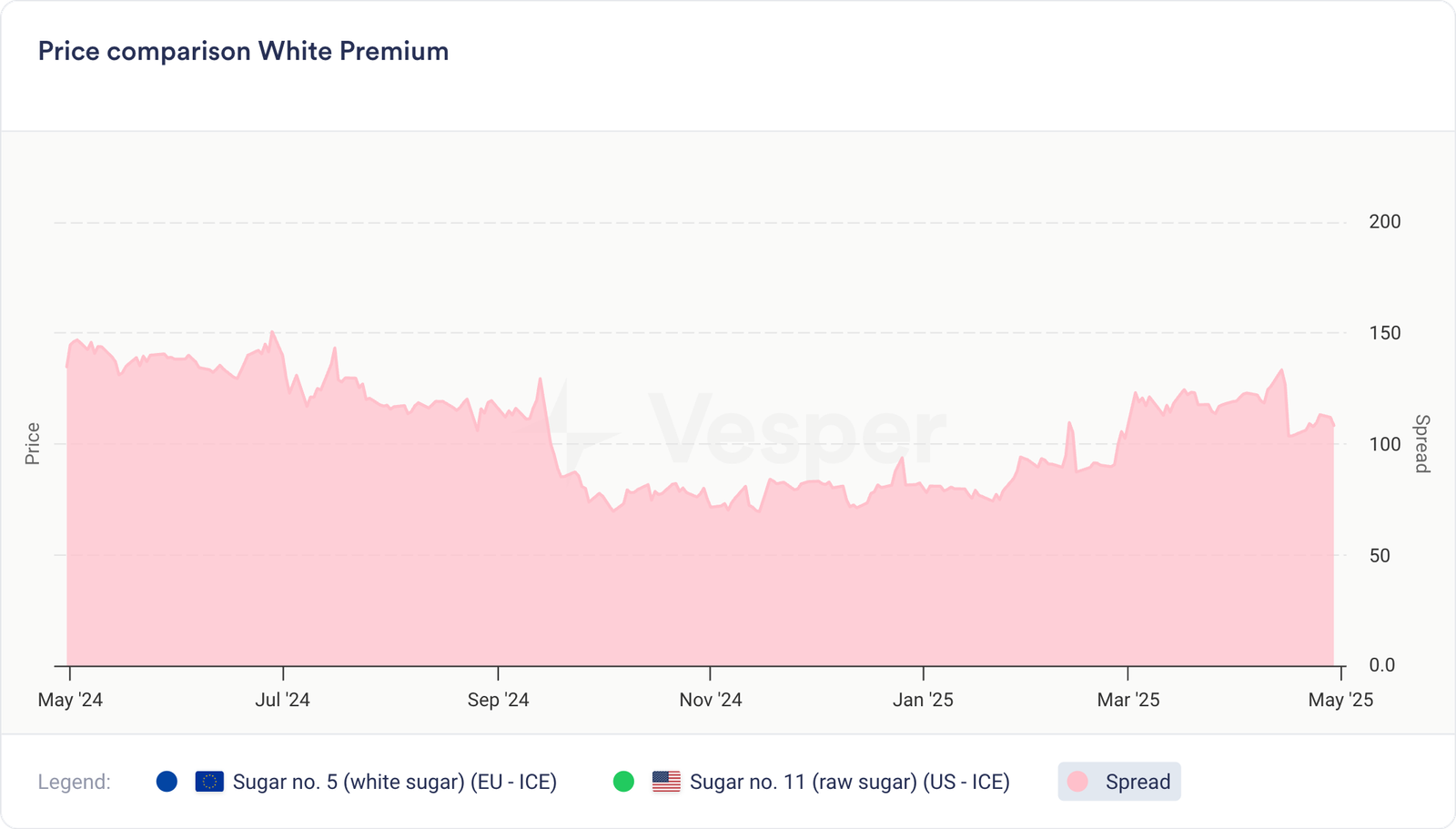

- سعر السكر رقم 11 (الخام) (29/04/2025) لم يتغير عند 17.6 دولارًا أمريكيًا للرطل

- انخفض سعر السكر رقم 5 (الأبيض) (29/04/2025) إلى 497 دولارًا أمريكيًا للطن المتري

الرسم البياني 1: علاوة السكر الأبيض بالدولار الأمريكي للطن المتري

أوروبا

- مؤشر أسعار فيسبير في ألمانيا (30/04/2025) للسكر يبلغ 600 يورو للطن المتري DAP. يبلغ سعر السكر في هولندا VPI 593 يورو للطن المتري EXW. يبلغ سعر السكر في بولندا VPI الآن 577 يورو للطن المتري DAP، وسعر السكر في إسبانيا VPI الآن 600 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في غرب الاتحاد الأوروبي لهذا الأسبوع (30/04/2025) يبلغ 596 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في جنوب الاتحاد الأوروبي لهذا الأسبوع (30/04/2025) يبلغ 605 يورو للطن المتري DAP؛

- مؤشر أسعار فيسبير في شرق الاتحاد الأوروبي لهذا الأسبوع (30/04/2025) يبلغ 570 يورو للطن المتري DAP؛

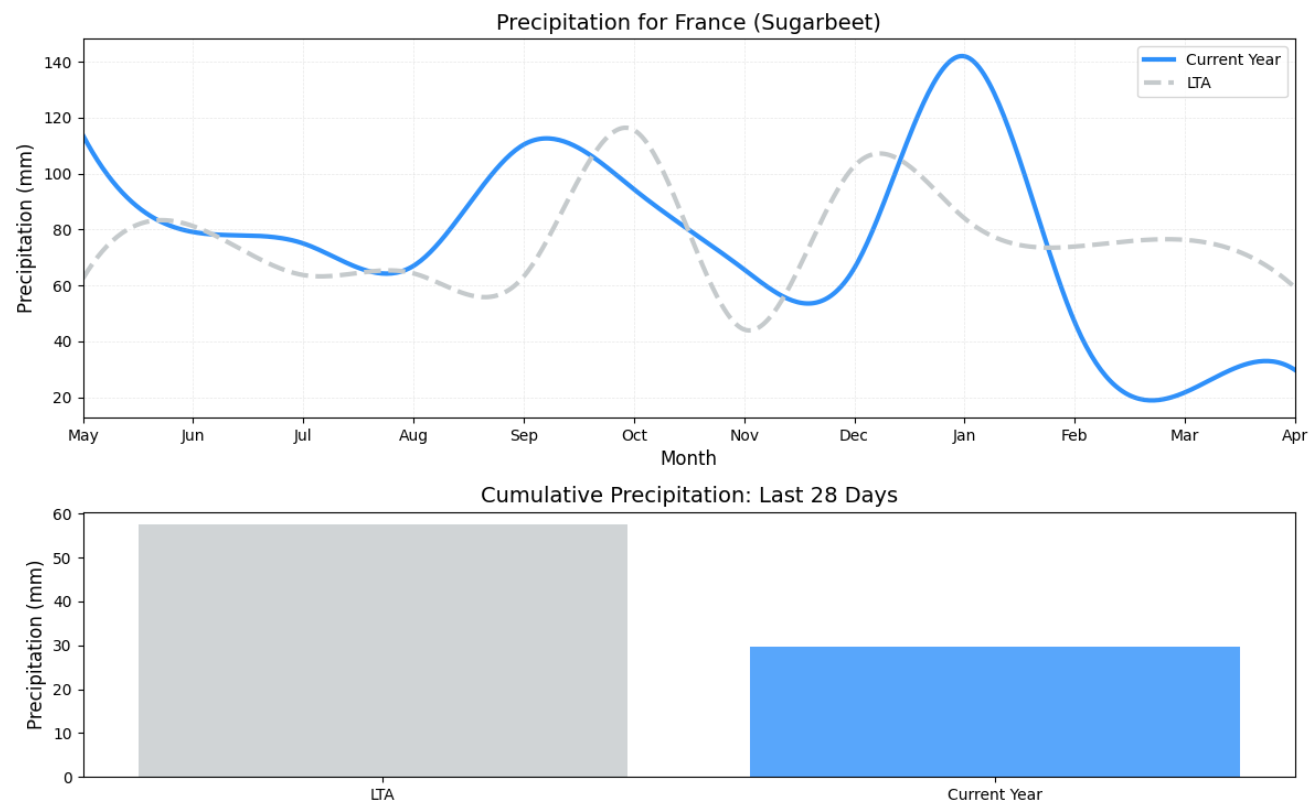

- لا تزال المخاوف المتعلقة بالطقس قائمة في أجزاء من أوروبا، على الرغم من أنه من المتوقع أن تتحسن الظروف مع توقع هطول الأمطار في الأسابيع المقبلة. لقد كان الإنبات ناجحًا على نطاق واسع حتى الآن، ولكن سيكون من الضروري المراقبة الدقيقة لأنماط هطول الأمطار وضغط حشرات المن، خاصة بالنظر إلى محدودية توافر منتجات حماية المحاصيل؛

الرسم البياني 2: هطول الأمطار الشهري والمتراكم في فرنسا بالمليمترات

- تأخرت زراعة البنجر في أوكرانيا بسبب الظروف الجافة المستمرة، مما ترك بعض المناطق متأخرة عن الجدول الزمني. في حين أن حصة التصدير الحالية إلى الاتحاد الأوروبي لا تزال سارية حتى يوليو، لم يتم اتخاذ أي قرار بعد بشأن تمديدها. ومع ذلك، هناك احتمال كبير بمنح حصة مماثلة معفاة من الرسوم للموسم المقبل. وفي الوقت نفسه، من المتوقع الآن أن ينخفض إنتاج السكر في أوكرانيا لموسم 25/26 من حوالي 1.8 مليون طن متري إلى 1.5 مليون طن متري، مما قد يحد من توافر الصادرات؛

- اكتملت الزراعة في الاتحاد الأوروبي تقريبًا، بعد بداية مبكرة مواتية في فرنسا وألمانيا وبلجيكا. أدى الانخفاض البارد الموجز في أوائل أبريل إلى إبطاء التقدم في أجزاء من وسط وشرق أوروبا وربما تسبب في أضرار طفيفة للشتلات. من المتوقع أن تنخفض المساحة الإجمالية للبنجر بحوالي 5-6٪، على الرغم من أن ظروف المحاصيل الحالية تعتبر صلبة بشكل عام؛

- تتوقع وزارة الزراعة الأمريكية إنتاج سكر البنجر في الاتحاد الأوروبي 27 عند 14.8 مليون طن متري لموسم 25/26، بانخفاض 9٪ على أساس سنوي. ومع ذلك، تشير السوق إلى انخفاض أكثر اعتدالًا، مع تقديرات لإنتاج الاتحاد الأوروبي + المملكة المتحدة بحوالي 16.5 مليون طن متري، أو ما يقرب من 3-4٪ أقل من الموسم الماضي. يدعم المدخلات من المصادر الإقليمية هذا الرأي، مشيرة إلى انخفاض طفيف في نمو المحاصيل؛

- على الرغم من أنه من المتوقع أن ينخفض الإنتاج بشكل طفيف، إلا أنه لا يوجد ما يشير إلى ارتفاع كبير في الأسعار. يتوفر حوالي 1.5 مليون طن متري من السكر لدخول سوق الاتحاد الأوروبي معفاة من الرسوم هذا العام عبر TRQs و FTAs، والتي تمتد من أكتوبر إلى سبتمبر. ومع ذلك، لم تدخل أحجام كبيرة إلى الاتحاد الأوروبي في الأشهر الأخيرة. جنبًا إلى جنب مع اليورو الأقوى والدولار الأمريكي الأضعف والأسعار العالمية المنخفضة، من المحتمل أن تحد هذه الواردات من الضغط التصاعدي في السوق الأوروبية؛

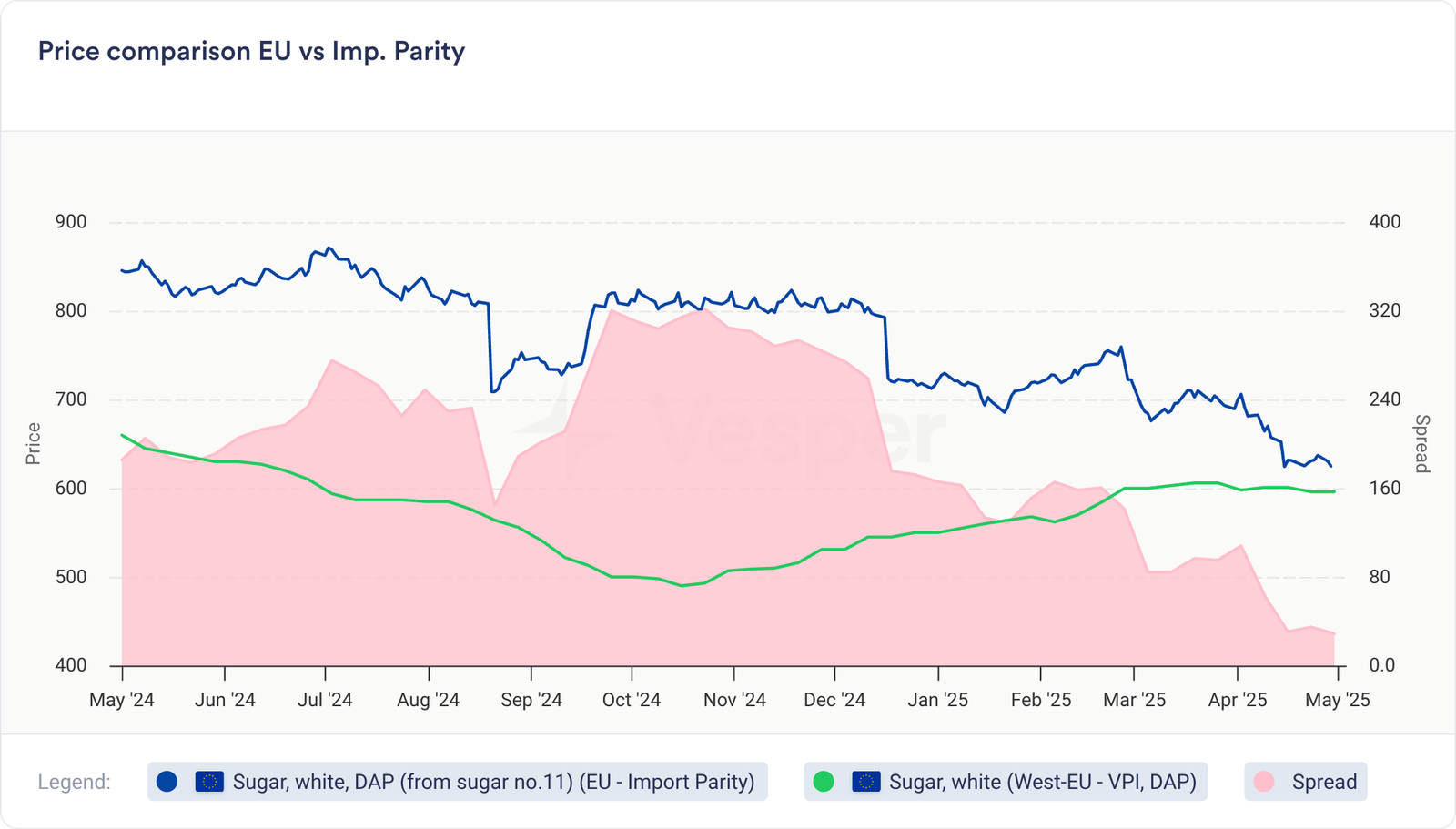

الرسم البياني 3: الفارق بين السكر الأبيض (غرب الاتحاد الأوروبي – VPI، DAP) وحساب تعادل الاستيراد من السكر رقم 11 باليورو/طن متري

نظرة عامة

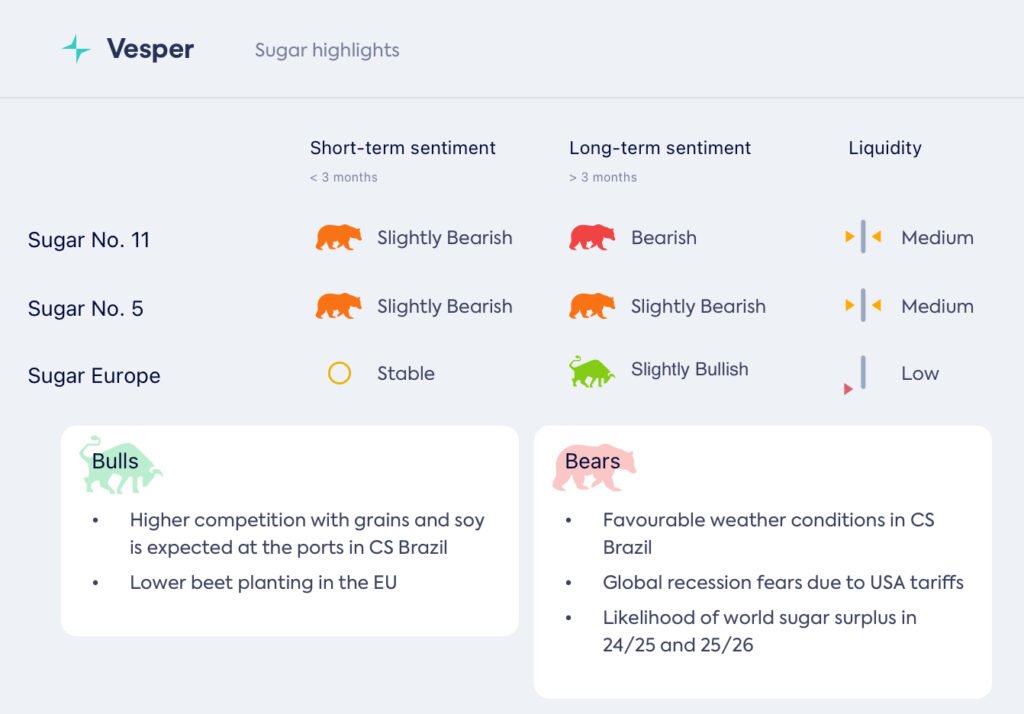

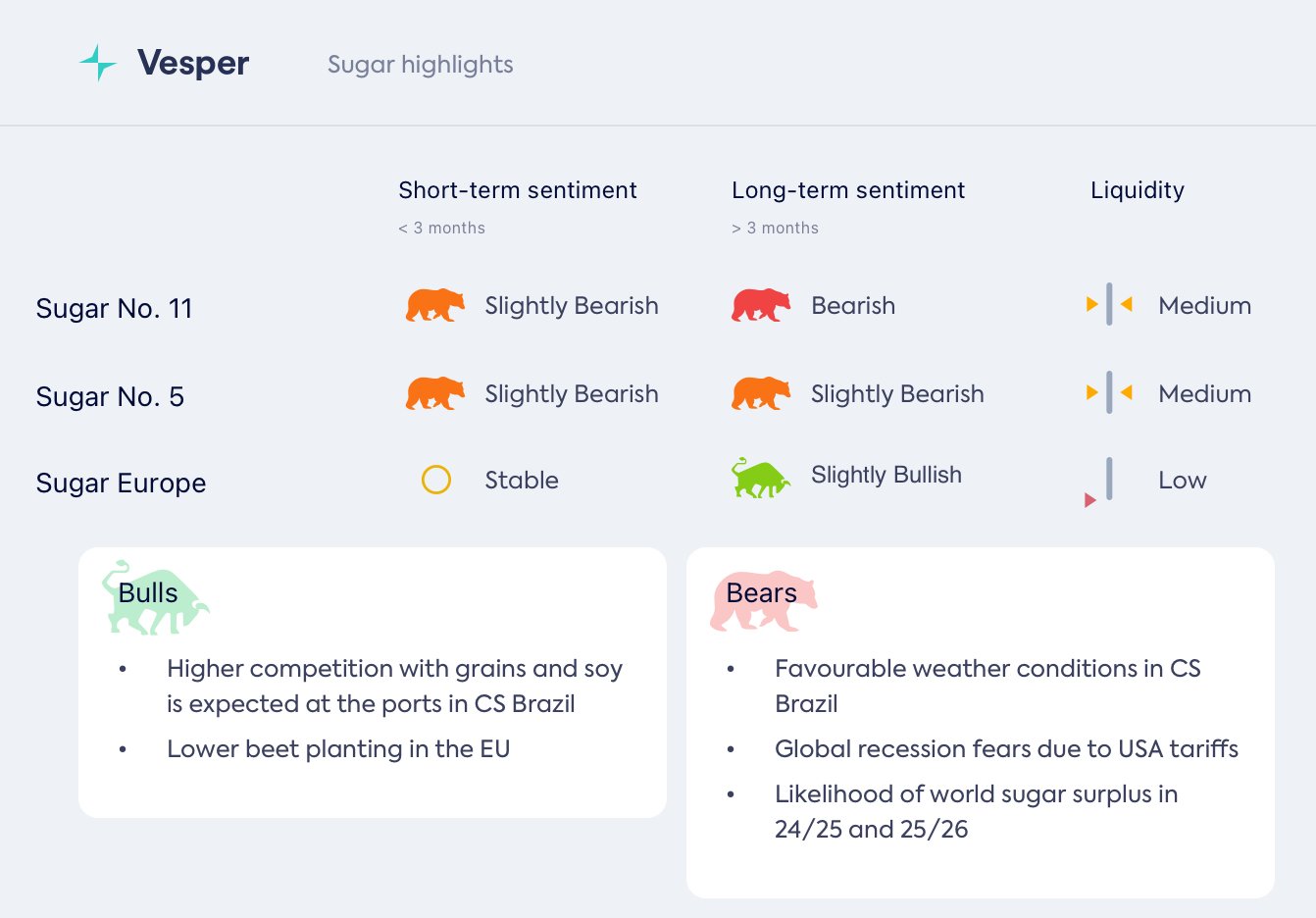

لا تزال معنويات السوق على المدى القصير محايدة. في حين أن الجفاف الأخير أثار المخاوف، فمن المتوقع هطول الأمطار، ويبدو أن ظروف المحاصيل المبكرة قابلة للإدارة، على الرغم من أن التطورات لا تزال بحاجة إلى مراقبة دقيقة. المشاركون في السوق في حالة انتظار إلى حد كبير، في انتظار مزيد من الوضوح بشأن الغلات، مع توقع زيادة نشاط العقود اعتبارًا من يونيو. على المدى الطويل، فإن التوقعات أكثر حيادية إلى صعودية طفيفة، تتشكل من خلال الانخفاضات المستمرة في مساحة البنجر، وارتفاع تكاليف الإنتاج، وتشديد اللوائح المتعلقة بحماية المحاصيل، والتي تشير جميعها إلى توازن العرض الذي يزداد تدريجياً.

البرازيل

- السكر البلوري (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (29/04/2025) يبلغ 473 دولارًا أمريكيًا للطن المتري؛

- السكر المكرر (BR، سعر الشريك، تسليم ظهر السفينة البرازيل) (29/04/2025) يبلغ 505 دولارات أمريكية للطن المتري؛

- السكر الخام (BR، سعر الشريك، تسليم ظهر السفينة سانتوس) (29/04/2025) يبلغ 417 دولارًا أمريكيًا للطن المتري؛

- بدأ محصول 25/26 في وسط وجنوب البرازيل ببداية قوية، حيث أظهر زيادة بنسبة 3٪ على أساس سنوي في طحن قصب السكر، ليصل إلى 16.6 مليون طن متري في النصف الأول من أبريل. ارتفع إنتاج السكر بشكل طفيف إلى 731 ألف طن (+1.2٪ على أساس سنوي)، في حين زاد إجمالي إنتاج الإيثانول بنسبة 11.5٪ ليصل إلى 918 مليون لتر، مدعومًا بمكاسب ملحوظة في كل من الإيثانول اللامائي (+23.8٪) والإيثانول المائي (+8.9٪). بلغ مزيج السكر 44.8٪، وهو أعلى هامشيًا من العام السابق، على الرغم من أن متوسط ATR لكل طن من قصب السكر انخفض بنسبة 3.2٪ إلى 103.2 كجم؛

- في النصف الأول من أبريل، كان 178 مصنعًا يعملون في وسط وجنوب البرازيل، بما في ذلك 161 معالجًا لقصب السكر، و 10 مصانع لإيثانول الذرة، و 7 وحدات مرنة – أعلى قليلاً من 175 وحدة تشغيلية في نفس الفترة من العام الماضي، مع توافق وتيرة البدء على نطاق واسع مع الاتجاهات التاريخية؛

- بالنسبة لموسم 25/26، من المتوقع أن يبلغ طحن قصب السكر في وسط وجنوب البرازيل 602.11 مليون طن متري، بانخفاض 3.2٪ عن الموسم السابق، مع انخفاض ATR بشكل طفيف إلى 140.16 كجم/طن (–0.6). من المتوقع أن يرتفع إنتاج السكر بمقدار 1.2 مليون طن متري ليصل إلى 41.4 مليون طن متري (+3٪)، في حين من المتوقع أن ينخفض إنتاج الإيثانول بمقدار 1.1 مليار لتر ليصل إلى 33.8 مليار لتر (–3.2٪). من المقرر أن تزداد نسبة السكر إلى 51.46٪ (+3.4 نقطة مئوية)، مما يعكس التحول لصالح السكر على حساب الإيثانول؛

- في حين أنه بالنسبة للبرازيل (وسط وجنوب + الشمال والشمال الشرقي)، تتوقع CONAB إنتاج السكر لموسم 25/26 عند رقم قياسي يبلغ 45.9 مليون طن متري (+4٪ على أساس سنوي)، مدفوعًا بمزيج سكر أعلى على الرغم من انخفاض طحن قصب السكر بنسبة 2٪ إلى 663.4 مليون طن متري. من المتوقع أن ينخفض إيثانول قصب السكر بنسبة 4.2٪ ليصل إلى 28.1 مليار لتر، لكن إجمالي إنتاج الإيثانول سينخفض بنسبة 1٪ فقط بسبب ارتفاع إيثانول الذرة بنسبة 11٪. عوضت الغلات المنخفضة من قصب السكر زيادة طفيفة في المساحة، مما يعكس الانتكاسات الجوية السابقة؛

- صدرت البرازيل 1.28 مليون طن متري من السكر في الأيام الـ 17 الأولى من أبريل، مما يعكس انخفاضًا بنسبة 12٪ مقارنة بالفترة نفسها من العام الماضي؛

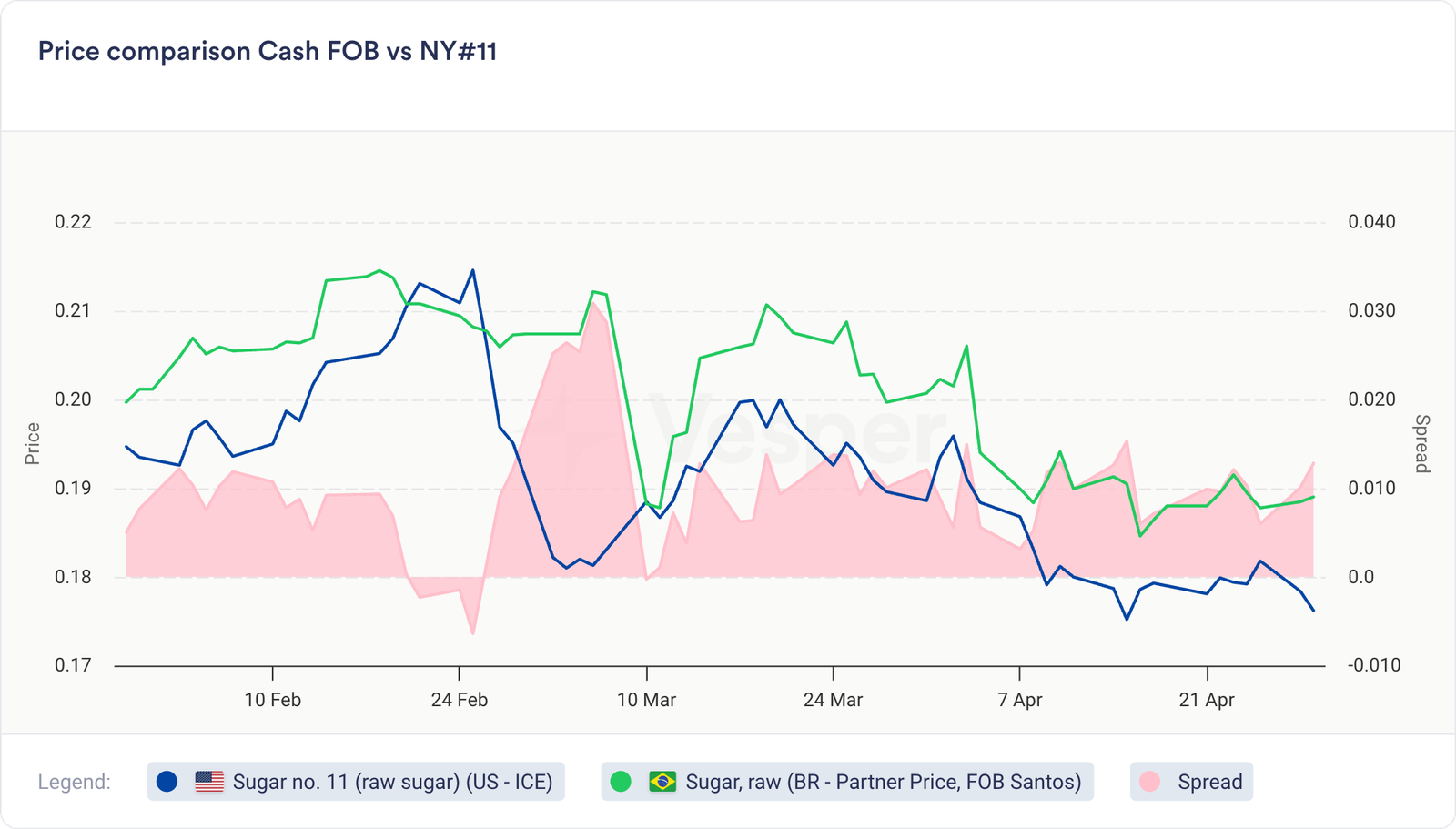

الرسم البياني 4: السكر، النقد الخام تسليم ظهر السفينة سانتوس مقارنة بالسكر رقم 11 ICE بالدولار الأمريكي سنت/رطل

نظرة عامة

التوقعات على المدى القصير لوسط وجنوب البرازيل هبوطية. يتسارع إنتاج السكر ومن المقرر أن يتجاوز مستويات العام الماضي، مما يزيد من التوافر العالمي ويضغط على الأسعار. في حين أن نافذة تصدير السكر القصوى لا تزال في المقدمة، فمن المتوقع أن تتسبب المنافسة المتزايدة على مساحة الميناء مع شحنات فول الصويا والذرة، لا سيما وسط ارتفاع صادرات الذرة إلى الصين، في حدوث تأخيرات وضغوط لوجستية في الأشهر المقبلة.