الأسبوع السابع: انخفاض وقود الديزل الحيوي وارتفاع أسعار المواد الأولية

أخبار

أخبار الوقود الحيوي: تواجه صناعة الوقود الحيوي في الاتحاد الأوروبي تحديات وفرصًا في عام 2025. يمكن أن تؤثر التوترات الجيوسياسية، بما في ذلك عودة ترامب والشكوك التجارية مع الصين، على الأسواق. ومع ذلك، ستؤدي سياسات الاتحاد الأوروبي مثل RED و ETS و ReFuel EU إلى زيادة الطلب على الديزل الحيوي. يتطلب نمو الصناعة الاستثمار في الإنتاج والابتكار على الرغم من الصعوبات السابقة. يمكن أن تؤدي المراجعات التنظيمية في قطاعات الطرق والبحرية والطيران إلى تعزيز الوقود الحيوي. يدعو المدافعون إلى المنافسة العادلة وسياسات تجارية أقوى والاعتراف بدور الوقود الحيوي في الاقتصاد الدائري. سيحدد التعاون والابتكار نجاح الصناعة في انتقال أوروبا إلى الطاقة النظيفة.

ستنتهي في عام 2026 تدابير مكافحة الإغراق ومكافحة الدعم في المملكة المتحدة، بما في ذلك تلك الخاصة بالديزل الحيوي. يمكن للمنتجين المحليين التقدم بطلب لإجراء مراجعة انتهاء الصلاحية للحفاظ على هذه التدابير. تفتح نافذة التقديم من يناير إلى أكتوبر 2025. إذا اعتقد المنتجون أن انتهاء الصلاحية يمكن أن يؤدي إلى الإغراق أو الدعم، مما يضر بصناعتهم، فيجب عليهم تقديم طلب للمراجعة. إذا لم يتم تقديم أي طلب خلال هذه الفترة، فستنتهي التدابير تلقائيًا في يناير 2026، مما قد يعرض المنتجين في المملكة المتحدة للمنافسة غير العادلة من الواردات.

اعتمدت المفوضية الأوروبية مؤخرًا لائحة تحدد قواعد لنظام تداول الانبعاثات (ETS) في الاتحاد الأوروبي لدعم آلية تعزيز استخدام وقود الطيران المستدام (SAF). تتماشى اللائحة مع هدف القانون الأوروبي للمناخ المتمثل في خفض انبعاثات غازات الاحتباس الحراري بنسبة 55٪ بحلول عام 2030. ابتداءً من يناير 2024، ستعمل 20 مليون وحدة من وحدات ETS في الاتحاد الأوروبي، بقيمة تقارب 1.6 مليار يورو، على سد الفرق في التكلفة بين الكيروسين الأحفوري و SAF المؤهل. ستقوم شركات الطيران بالإبلاغ عن استخدام SAF بحلول 31 مارس 2024، مع نشر اختلافات أسعار الوقود بحلول 31 مايو. تخضع اللائحة للتدقيق من قبل البرلمان والمجلس الأوروبيين.

أعلنت شركة BP Europa SE عن عزمها بيع مصفاة Gelsenkirchen في ألمانيا، وهي جزء من عملية Ruhr Oel GmbH-BP Gelsenkirchen. ستبدأ عملية البيع على الفور، مع توقع الاتفاقيات بحلول عام 2025، رهناً بموافقات الجهات التنظيمية. تنتج المصفاة، التي تعالج 12 مليون طن متري من النفط الخام سنويًا، أنواعًا مختلفة من الوقود والمواد الكيميائية. قامت شركة BP بتحديث الموقع في السنوات الأخيرة من خلال الاستثمار في تحسينات البنية التحتية. إن موقع المصفاة في مجمع شمال الراين-ويستفاليا الكيميائي يجعلها أصلًا قيمًا للمشترين المحتملين.

الأسواق

انخفضت/استقرت أسعار الديزل الحيوي FOB ARA على أساس أسبوعي. أبلغ العديد من المشاركين في السوق عن سيولة بطيئة في أوروبا الغربية. عزت Bardi Oils ذلك إلى التغييرات التنظيمية وانخفاض هوامش المنتجين. وفي الوقت نفسه، ارتفع LSGO، مما أدى إلى تضييق العلاوات وجعل الديزل الحيوي أكثر جاذبية للخلط. أبلغت AFS عن انخفاض في أسعار تذاكر الديزل الحيوي الهولندية.

الرسم البياني 1: أسعار الديزل الحيوي المباشرة، FOB ARA (دولار أمريكي/طن)

ارتفع سعر LSGO الفوري إلى 734 دولارًا أمريكيًا/طن من 713 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي. أدت العقوبات إلى تفاقم المخاوف بشأن إمدادات النفط الروسية والإيرانية، إلى جانب تصاعد التوترات في الشرق الأوسط، مما طغى على المخاوف من أن التعريفات التجارية يمكن أن تؤدي إلى التضخم وتبطئ النمو الاقتصادي العالمي.

تم سن تعريفات مكافحة الإغراق التي فرضها الاتحاد الأوروبي على الديزل المتجدد والديزل الحيوي الصيني رسميًا يوم الثلاثاء، وتم نشرها في الجريدة الرسمية للاتحاد الأوروبي. تنطبق هذه التدابير على الديزل الحيوي، سواء كان نقيًا أو ممزوجًا، ولكنها تستبعد وقود الطيران المستدام (SAF). تحل الرسوم النهائية، التي تتراوح من 10٪ إلى 35.6٪، محل التعريفات المؤقتة التي تم تقديمها في أغسطس 2024.

في ديسمبر، سجلت صادرات الديزل الحيوي الصينية أدنى مستوى قياسي لهذه الفترة، حيث بلغ إجماليها 70000 طن فقط. أدى هذا إلى وصول حجم الصادرات السنوية إلى أدنى مستوى له منذ عام 2021، مما يشير إلى أن الرسوم تؤتي ثمارها.

الرسم البياني 2: الصادرات الشهرية من الديزل الحيوي الصيني (طن)

الرسم البياني 3: الصادرات الصينية من الديزل الحيوي حتى تاريخه (طن)

قامت أسعار المواد الأولية بتعزيز نفسها في الغالب منذ التقرير السابق. ارتفعت أسعار الزيوت النباتية بسبب ضيق مخزون زيت النخيل والكانولا. تم تقدير معايير UCO لأوروبا والصين في ظل الطلب القوي. ارتفع سعر POME (FOB إندونيسيا)، مدفوعًا بارتفاع أسعار CPO والطلب الصيني على UCO.

RSO و RME

- ارتفع سعر بذور اللفت في MATIF إلى 523 يورو/طن من 522 يورو/طن في نفس الفترة من الأسبوع الماضي

- ارتفع سعر أبريل لـ RSO الخام (FOB Dutch Mill) بشكل طفيف إلى 1075 يورو/طن من 1072 يورو/طن في نفس الفترة من الأسبوع الماضي

- ارتفع سعر الكانولا (ICE US) إلى 463 دولارًا أمريكيًا/طن من 448 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- أدت ارتفاع أسعار زيت النخيل وتقلص المخزونات الكندية إلى تعزيز أسعار الكانولا، والتي انتقلت جزئيًا إلى بذور اللفت في الاتحاد الأوروبي

- أفادت إحصائيات كندا أن مخزونات الكانولا اعتبارًا من 31 ديسمبر بلغت 11.382 مليون طن، بانخفاض 19.2٪ عن العام السابق وأقل من متوسط توقعات التجارة البالغ 11.85 مليون طن

- يأتي العرض الضيق وسط انخفاض الإنتاج العالمي هذا العام وزيادة الطلب على الواردات على الكانولا الكندية

- انخفض سعر RME الفوري (FOB ARA) إلى 1214 دولارًا أمريكيًا/طن من 1225 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- انخفضت العلاوة على LSGO إلى 480 دولارًا أمريكيًا/طن من 512 دولارًا أمريكيًا/طن حيث ارتفع LSGO بسبب مخاوف بشأن إمدادات الوقود الأحفوري

- انخفض الفارق بين RME-RSO الفوري إلى 107 دولارات أمريكية/طن من 118 دولارًا أمريكيًا/طن. الهوامش غير موجودة بناءً على الأرقام الفورية

UCO و UCOME

- ارتفع UCO EXW Netherlands من 1130 يورو إلى 1150 يورو/طن

- يبلغ سعر UCO FOB China حوالي 1000-1020 دولارًا أمريكيًا/طن؛ ومع ذلك، تم الإبلاغ عن صفقات بأسعار أعلى

- ومن المثير للاهتمام أن بعض المشاركين في السوق تكهنوا بأن الاتحاد الأوروبي قد يحتاج إلى استيراد SAF الصيني لتلبية تفويضاته. إذا ظهر هذا الاتجاه، فسيزداد الطلب المحلي في الصين على UCO

- في ديسمبر، صدرت الصين 168433 طنًا من UCO، بانخفاض عن 271000 طن في ديسمبر من العام الماضي

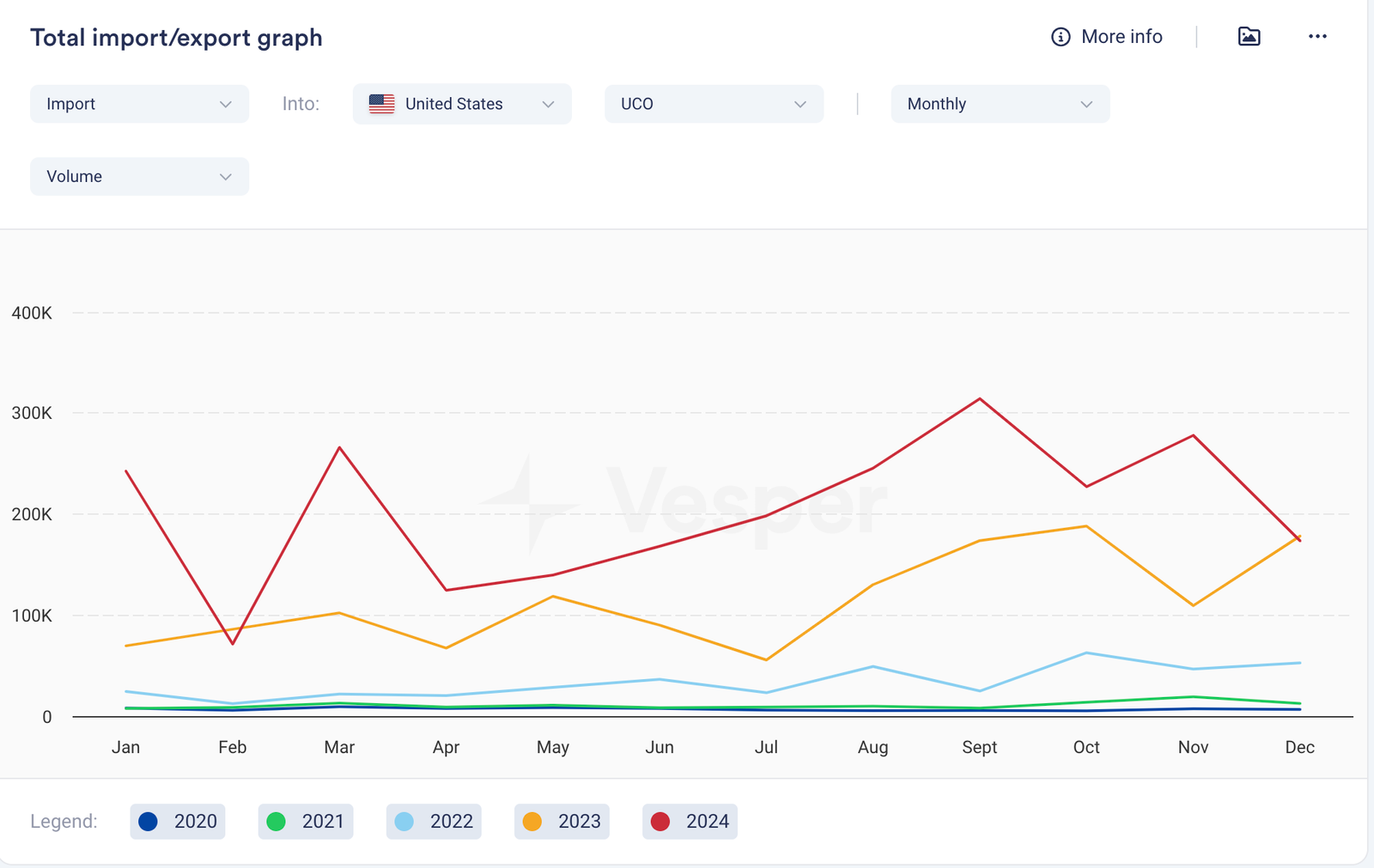

- في غضون ذلك، استوردت الولايات المتحدة 173000 طن، بانخفاض عن 278000 طن في نوفمبر وتماشيًا مع ديسمبر من العام الماضي

- انخفض سعر UCOME الفوري (FOB ARA) إلى 1415 دولارًا أمريكيًا/طن من 1425 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- انخفضت العلاوة على LSGO إلى 681 دولارًا أمريكيًا/طن من 712 دولارًا أمريكيًا/طن حيث حقق LSGO مكاسب قوية بسبب مخاوف بشأن الإمدادات المتعلقة بالوقود الأحفوري

- تقلص الفارق بين UCOME-UCO الفوري إلى 223 دولارًا أمريكيًا/طن من 253 دولارًا أمريكيًا/طن، مما أدى إلى تضييق هوامش المنتجين

- تشير مصادر السوق إلى أن نشاط الديزل الحيوي منخفض حاليًا بسبب التغييرات التنظيمية وضعف هوامش المنتجين

الرسم البياني 4: الصادرات الشهرية من UCO الصيني (طن)

الرسم البياني 5: الواردات الشهرية من UCO الأمريكية (طن)

CPO و POME

- ارتفع مؤشر CPO BMD إلى 1080 دولارًا أمريكيًا/طن من 1030 دولارًا أمريكيًا/طن في نفس الفترة من الأسبوع الماضي

- تفاعل السوق مع تقرير MPOB أكثر تفاؤلاً مما كان متوقعًا

- أظهر التقرير أن إجمالي الإنتاج الماليزي انخفض بنسبة 17٪ تقريبًا إلى 1.237 مليون طن، وانخفضت الصادرات بنسبة 13٪ إلى 1.168 مليون طن، وانخفضت المخزونات بنسبة 7.5٪ إلى 1.580 مليون طن

- في غضون ذلك، لم يتوقع السوق أن ينخفض الإنتاج بأكثر من 11٪ أو المخزونات بأكثر من 4٪. ومع ذلك، كان من المتوقع انخفاض الصادرات

- استقر POME CIF ARA عند 1205 دولارات أمريكية/طن

- في غضون ذلك، ارتفع POME FOB إندونيسيا إلى 1010 دولارات أمريكية/طن من 1000 دولار أمريكي/طن

- لا يزال نشاط السوق في إندونيسيا صامتًا بسبب حظر التصدير على UCO و POME

- ومع ذلك، أبلغت Quantum Commodities عن ضغط داخلي قوي للحكومة لرفع الحظر. سنواصل مراقبة التطورات

- سيكون من المثير للاهتمام أن نرى كيف تتعامل السوق مع POME الإندونيسية (إذا تم رفع الحظر) بعد أن ذكرت الحكومة الإندونيسية أن جزءًا كبيرًا من صادرات POME ربما تم تصنيفها بشكل خاطئ وكانت في الواقع زيت نخيل خام